日経平均、金利、為替の動向 ー令和8年5月29日(2026年5月29日)までー

2026年5月後半の金融市場では、日経平均、長期金利、ドル円、日米金利差が相互に影響しながら大きく動きました。

日経平均は一時6万円を割り込んだものの、AI・半導体関連株への買い戻しや外部環境の安心感を背景に、月末には66,000円台まで上昇しました。

一方、長期金利は高止まり後に低下し、ドル円は日米金利差を背景に円安水準を維持しました。

本記事では、これらの指標の推移と関係性を初心者にも分かりやすく整理します。

この記事を読んで分かること

- 日経平均が反発した理由

- 長期金利と株価の関係

- ドル円が円安を維持した背景

- 日米金利差が為替に与える影響

- 金利・為替・株価を一体で見る視点

日経平均

ポイント

- 前半は金利上昇で6万円割れ

- 中盤は不安後退で買い戻し

- AI・半導体株が相場を主導

- 月末は66,329.50円で高値更新

解説

①概要

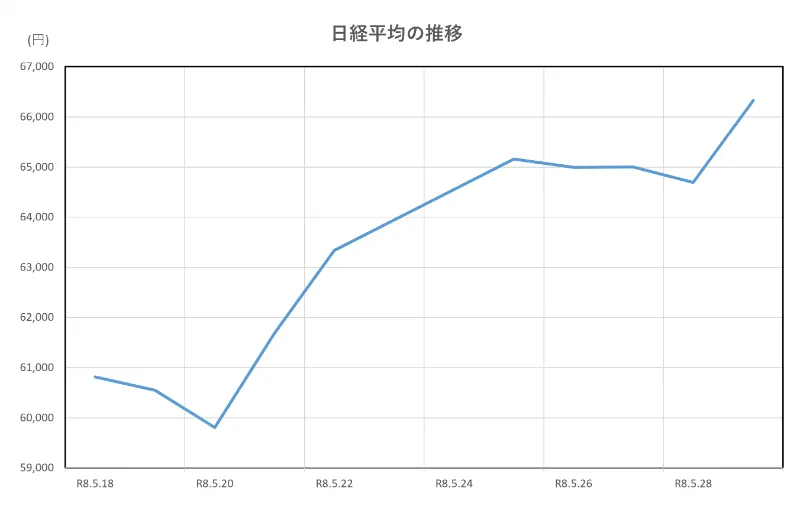

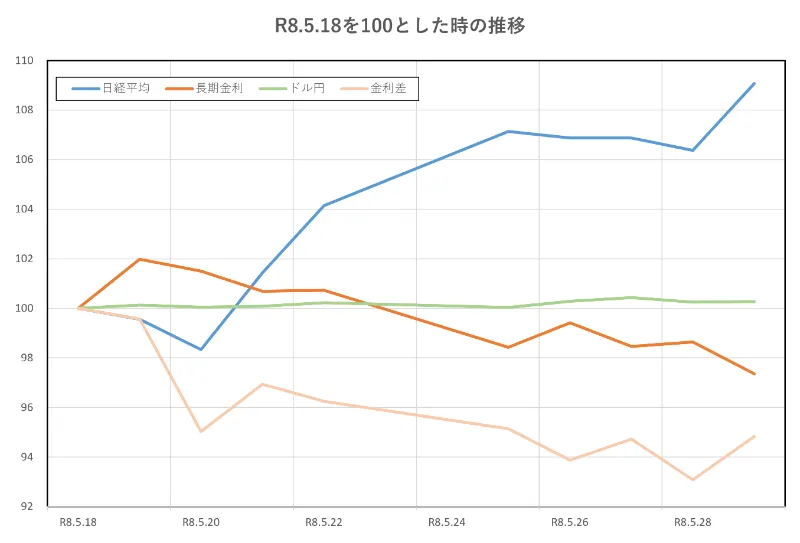

この期間の日経平均は、いったん下げたあと大きく持ち直し、最後は高値圏で終える展開でした。5月18日は60,815.95円で始まり、20日には59,804.41円まで下落しましたが、その後は反発し、29日には66,329.50円で期間の高値を付けました。期間全体では5,513.55円上昇し、上昇率は約9.1%でした。

② 前半に下がった理由

18日から20日にかけて下がった主な理由は、金利上昇への警戒です。日本の長期金利は19日に2.783%まで上がり、米長期金利も高い水準でした。金利が上がると、将来の成長期待で買われていた株は売られやすくなります。特にAIや半導体のような人気株には逆風でした。加えて、中東情勢や原油高、財政不安も投資家の慎重姿勢につながりました。

③ その後に上昇へ転じた背景

21日以降は流れが変わりました。相場を押し上げたのは、AI・半導体関連株への強い買いです。5月全体を通して、AI投資の期待や米半導体株高が日本株を支えたとされており、この期間もその流れが続きました。さらに、米国とイランをめぐる戦闘終結期待が広がり、投資家の不安がやわらいだことも追い風でした。

④月末に高値を付けた理由

29日は前日比1,636.38円高の66,329.50円となり、初の66,000円台で終えました。背景には、前日の米国株高と、米・イランの停戦延長を巡る進展期待がありました。そこにAI・半導体関連や電子部品株への買いが重なり、日経平均を強く押し上げました。つまり、月末は「外部環境の安心感」と「人気セクターへの資金流入」がそろった形です。

⑤期間中のポイント整理

| 日付 | 日経平均(終値) | ポイント |

| 5/18 | 60,815.95円 | 金利上昇警戒で弱い始まり |

| 5/20 | 59,804.41円 | 期間中の安値、6万円割れ |

| 5/25 | 65,158.19円 | 買い戻しが進み65,000円台へ |

| 5/29 | 66,329.50円 | 停戦期待と半導体株高で高値更新 |

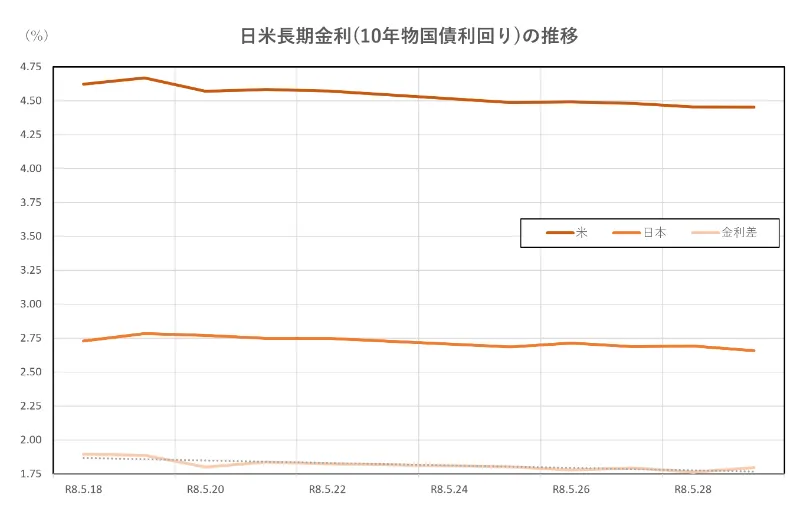

長期金利(10年物国債利回り)

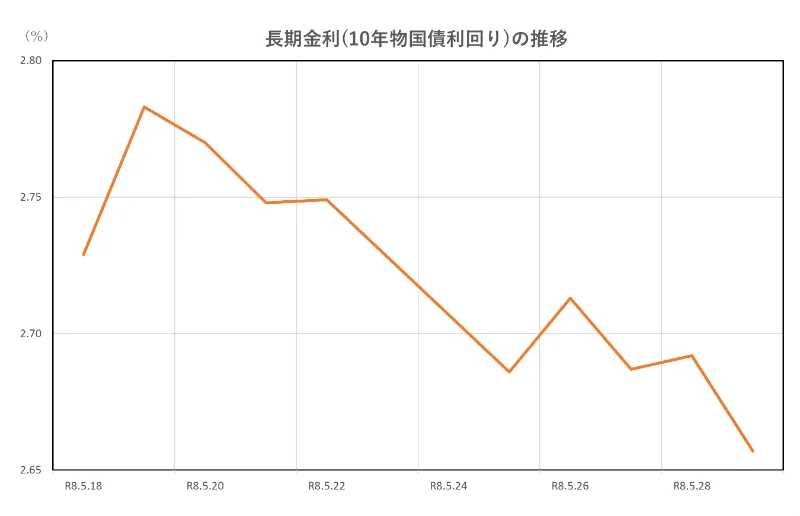

ポイント

- 金利は2.73%→2.66%へ低下傾向

- 前半はインフレ懸念で高止まり

- 中盤はやや落ち着き始める

- 月末は安心感で低下

解説

① 概要

この期間の長期金利は、初めは高い水準で推移し、その後はやや低下して終える展開でした。

5月18日は2.729%で始まり、19日には2.783%まで上昇しました。その後は徐々に低下し、29日には2.657%となっています。期間全体としては、「高止まりから徐々に落ち着いた動き」といえます。

② 前半に高止まりした理由

期間前半は金利が高い状態が続きました。主な理由はインフレ(物価上昇)への警戒です。

簡単に説明しますと、

- 物価が上がりそう → 金利も上がりやすい

- 国の借金が増えそう → 投資家は高い利回りを求める

- 債券が売られる → 金利が上がる

という流れです。 この時期は、日本の長期金利も2.7%台と高く、金融市場全体に緊張感がありました。企業や家計にとっても「お金を借りるコストが上がる状態」と言えます。

③ 中旬に低下へ転じた背景

21日以降は金利が徐々に下がり始めました。

この背景にあるのは、「過度な不安の後退」です。

具体的には、

- 世界情勢への警戒がやや落ち着く

- 金利上昇が一服するとの見方

- 市場全体が安定方向へ

といった流れです。 金利は期待で動くため、「これ以上上がらないかもしれない」と思われると下がりやすくなります。

実際に、22日以降は2.74%前後から低下傾向が続きました。

④ 月末に低下した理由

月末にかけては金利がさらに低下し、29日は2.657%となりました。

この理由は、投資家の安心感が強まったことです。

- 世界情勢の不安がやや後退

- 株式市場が上昇しリスク意識が改善

- 金利上昇の勢いが一服 こうした状況では、債券が買われやすくなり、結果として金利は下がります。

- 簡単に言うと、「不安が減ると金利は落ち着く」という動きです。

⑤ 期間中のポイント整理

| 日付 | 長期金利 | ポイント |

| 5/18 | 2.729% | 高水準でスタート |

| 5/19 | 2.783% | 期間中の高値 |

| 5/22 | 2.749% | 高止まり継続 |

| 5/29 | 2.657% | 徐々に低下して終了 |

この期間の特徴は、「金利は一度上昇した後、徐々に落ち着いた」という点です。

相場の見方としては、

金利が大きく上がる → 株にマイナス

金利が落ち着く → 株にプラス

という関係も同時に起きていた時期と言えます。

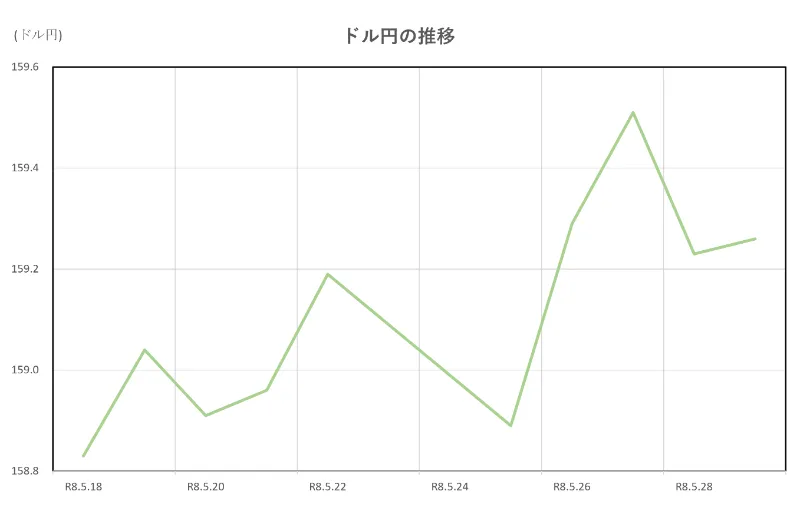

ドル円

ポイント

- 円安基調で158円台→159円台へ上昇

- 金利差の大きさが円安を支える

- 大きな乱高下はなく安定推移

- 月末も円安水準を維持

解説

① 概要

この期間のドル円は、円安方向で安定的に推移し、最後はやや円安寄りで終える展開でした。

5月18日は158.83円で始まり、途中で小幅な上下はあったものの、29日には159.26円となりました。全体としては大きく動いたというより、「高い水準を維持しながらじわりと円安が進んだ動き」といえます。

②前半に円安が続いた理由

期間前半は158円台後半で推移し、円安が続きました。

主な理由は、日米の金利差です。

簡単にいうと、

- 金利が高い国(米国)は人気

- 低い国(日本)は資金が出やすい

- 円を売ってドルを買う動きが起きる

という仕組みです。 この時期は米国の金利が高く、日本との金利差が大きかったため、ドルが買われやすく円安が維持されました。為替は「どちらの通貨のほうが有利か」で動くため、円がやや不利な状態が続いていたといえます。

③ 中盤も安定して推移した背景

21日以降もドル円は大きく崩れず、158円台後半〜159円台前半で推移しました。

背景には、相場環境の安定があります。

- 金利差が大きく変わらない

- 市場全体に大きなショックがない

- 投資家の見方が大きく変わらない

このような状態では、為替は大きく動かず、同じ水準にとどまりやすくなります。 また、株式市場が回復していたこともポイントです。株が上がる局面では、リスクを取る流れになり、円が売られやすくなる傾向があります。

④ 月末に円安水準を維持した理由

29日は159.26円となり、安定した円安水準が続きました。

この背景は、以下の通りです。

- 日米金利差が依然として大きい

- 市場の安心感が広がる

- ドル資産への資金流入が継続

特に重要なのは、「金利差」です。

この差が縮まらない限り、円高にはなりにくい構造が続いていました。

⑤ 期間中のポイント整理(ドル円)

| 日付 | ドル円 | ポイント |

| 5/18 | 158.83円 | 期間のスタート |

| 5/22 | 159.19円 | 円安方向へ上昇 |

| 5/27 | 159.51円 | 期間中の高値付近 |

| 5/29 | 159.26円 | 円安水準で終了 |

この期間の本質は、「金利差に支えられた安定的な円安」でした。

為替を見るポイントとしては、

- 金利差がどう変わるか

- 市場の安心感があるか

この2点を押さえると、動きが理解しやすくなります。

日米金利差

ポイント

- 金利差は1.89%→1.80%前後で推移

- 米国金利の高さが差を維持

- 日本金利は上昇も差は縮小せず

- 円安の土台となる環境が継続

解説

① 概要

この期間の日米金利差は、やや縮小しつつも高い水準を保ったまま推移しました。

5月18日は1.894%で始まり、20日には1.800%まで低下。その後は1.76~1.80%台で推移し、29日は1.796%となっています。全体としては、「やや縮小しながらも大きくは変わらない安定した動き」といえます。

② 前半に縮小理由

18日から20日にかけて金利差がやや縮小しました。

理由は、日本の長期金利が上昇したためです。

簡単にいうと、

- 日本の金利が上がる

- 米国との金利差が少し縮まる

- 金利差が小さくなる

という流れです。 実際に、日本の金利は2.7%台で上昇しており、差が一時的に縮小しました。ただし、米国の金利も高い状態が続いていたため、差は大きくは縮まりませんでした。

③ 中盤も大きく変わらなかった背景

21日以降、金利差は1.8%前後で安定して推移しました。

背景は「日米ともに金利が高止まりしたこと」です。

- 米国:インフレ警戒で高金利維持

- 日本:金利上昇が進むが水準はまだ低い

- 結果:差は大きくは変わらない

このように、両方の金利が同じ方向に動くと、差はあまり変化しません。

この期間はまさにその状態で、差は小さく動くだけにとどまりました。

④ 月末も差が維持された理由

月末にかけて金利差は1.79%前後で安定しました。

この理由は、米国の金利の高さが続いたことです。

- 米国金利が高い状態

- 日本の金利が上がっても追いつかない

- 結果として差が残る

つまり、「日本が上がっても、米国のほうが高い」という構図です。 この状態では、為替市場ではドルが有利になりやすく、円安の流れが続きやすくなります。

⑤ 期間中のポイント整理

| 日付 | 日米金利差 | ポイント |

| 5/18 | 1.894% | 期間のスタート |

| 5/20 | 1.800% | 一時的に縮小 |

| 5/26 | 1.778% | 期間中の低水準 |

| 5/29 | 1.796% | ほぼ横ばいで終了 |

この期間の本質は、「やや縮小しながらも、円安につながる水準が維持された」ことです。

ポイントとしては、

- 金利差が大きい → 円安になりやすい

- 差があまり変わらない → 為替も安定

この関係を理解すると、為替の動きも理解しやすくなります。

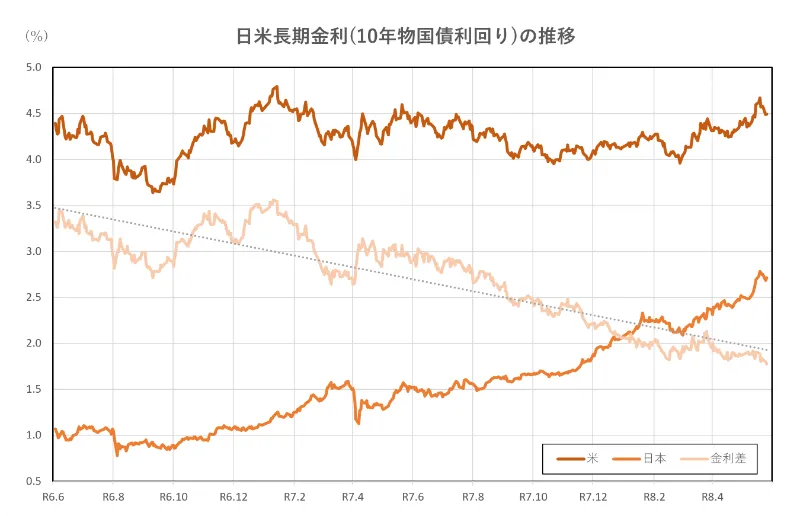

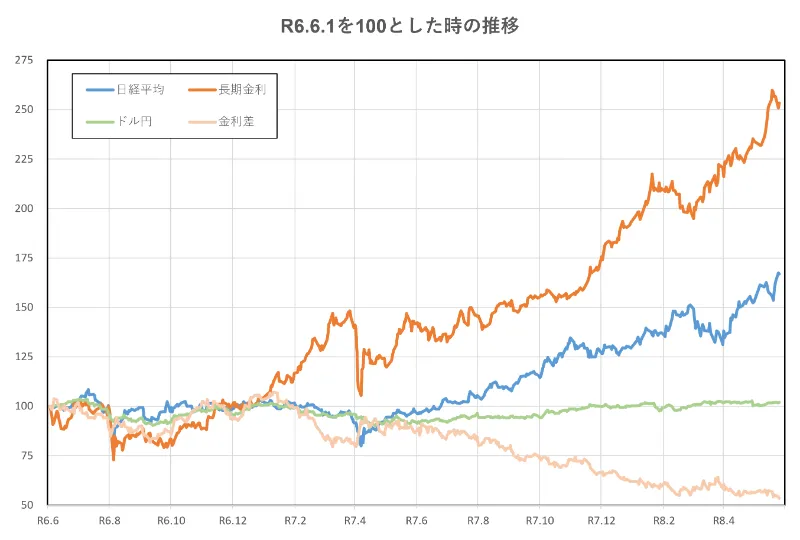

令和6年6月1日(2024年6月1日)、令和8年5月18日(2026年5月18日)時点との比較

はじめに、2年間の推移です。

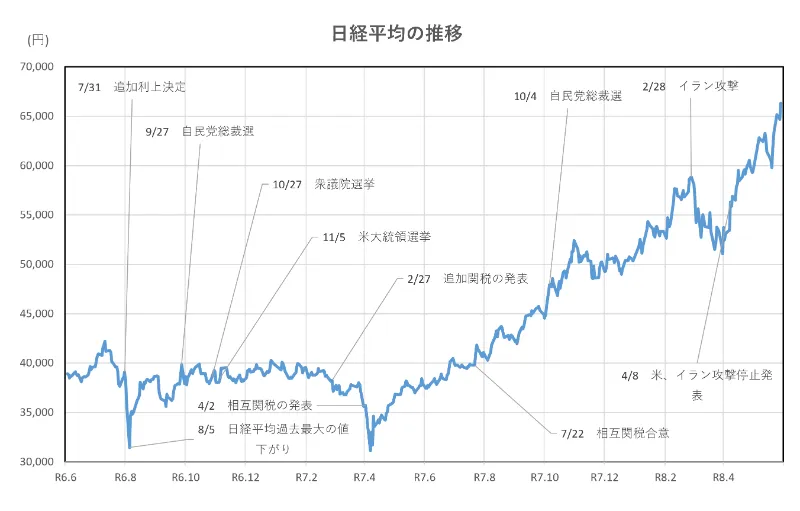

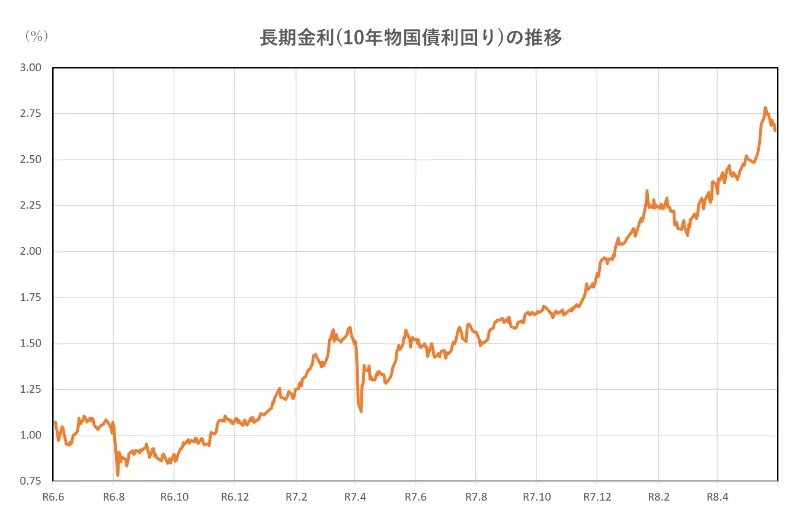

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)6月1日時点と比較すると、2.5倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、アメリカによるイラン攻撃開始後は下落に転じましたが、攻撃停止の発表により、再度上昇に転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、昨年10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)6月1日と比べると、50%程度縮小しています。

令和8年(2026年)5月18日からの約2週間の推移です。

日経平均は上昇、ドル円は若干の上昇(円安)、長期金利と日米金利差は縮小傾向となっています。

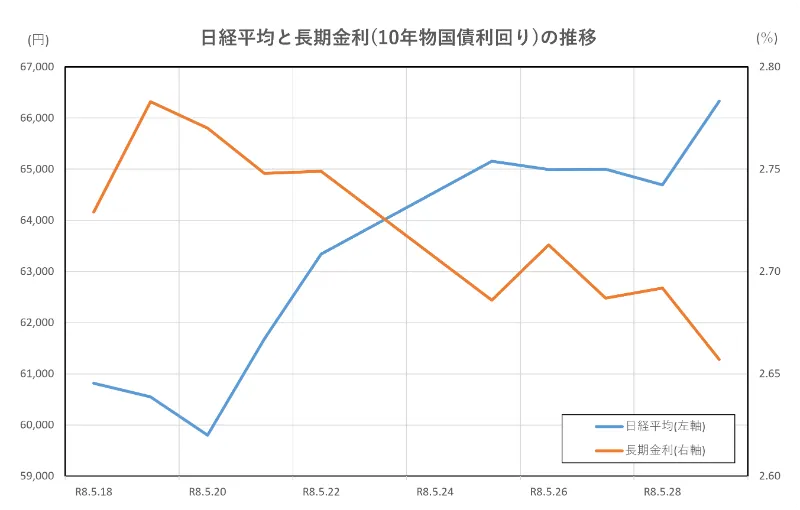

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇で株下落(前半)

- 金利安定で株が回復へ

- 金利低下で株価が上昇

- 両者は逆の動きが中心

解説

① 概要

この期間は、長期金利の動きが日経平均に強く影響した典型的な局面でした。

5月18日から20日にかけては、長期金利が2.729%→2.77%前後へ上昇する中で、日経平均は60,815.95円から59,804.41円へ下落しました。一方、その後は金利が徐々に低下(最終は2.657%)するにつれて、日経平均は66,329.50円まで上昇しています。

全体としては、「金利上昇で株が下がり、金利低下で株が上がる」という関係がはっきり表れました。

② 前半に株が下がった理由

5月18日から20日にかけては、長期金利の上昇が株価の下落要因となりました。

簡単に言うと、

- 金利が上がる → 借入コストが上がる

- 将来利益の価値が下がる

- 株が売られやすくなる

という流れです。 特にこの時期は、長期金利が2.7%台と高水準で推移していたため、AIや半導体など「将来の成長期待で買われていた株」に売りが出やすくなりました。

その結果、日経平均は一時6万円を割り込む場面となりました。

③ 中盤に関係が変わった背景

21日以降は、金利と株の関係がやや変化します。

この時期は、

- 金利が高止まりしつつも上昇が一服

- 株式市に安心感が戻る

という状態でした。

ここで重要なのは、「金利が上がり続けるかどうか」です。

金利が上昇し続けると株には強い逆風ですが、上昇が止まると、株にとっては「悪材料の出尽くし」となり、買い戻しが入りやすくなります。

つまりこの局面は、「金利が高いこと」よりも「これ以上上がらないこと」が評価され、株が持ち直した段階です。

④ 後半に株が上がった理由

後半(25日以降)は、金利が低下するにつれて株価が上昇しました。

- 長期金利:2.686% → 2.657%へ低下

- 日経平均:65,158円 → 66,329円へ上昇

この動きは非常に分かりやすく、

- 金利が下がる → お金を借りやすくなる

- 企業の成長期待が評価される

- 株が買われやすくなる

という流れがそのまま表れています。 特に、日経平均に影響の大きい半導体株は金利に敏感なため、金利低下とともに強く上昇しました。

⑤ 期間中のポイント整理

| 日付 | 日経平均 | 長期金利 | 関係性 |

| 5/18 | 60,815円 | 2.729% | 高金利で株弱い |

| 5/20 | 59,804円 | 2.77%前後 | 金利上昇→株下落 |

| 5/25 | 65,158円 | 2.686% | 金利落ち着き→回復 |

| 5/29 | 66,329円 | 2.657% | 金利低下→株上昇 |

この期間のポイントは、「金利が株の方向を決めた」ことです。

特に重要なのは、

- 金利上昇=株にマイナス

- 金利低下=株にプラス

という基本関係が、非常にはっきり確認できた点です。 今後の相場を見る上でも、

「金利が上がっているのか、止まったのか、下がっているのか」

この視点が重要になります。

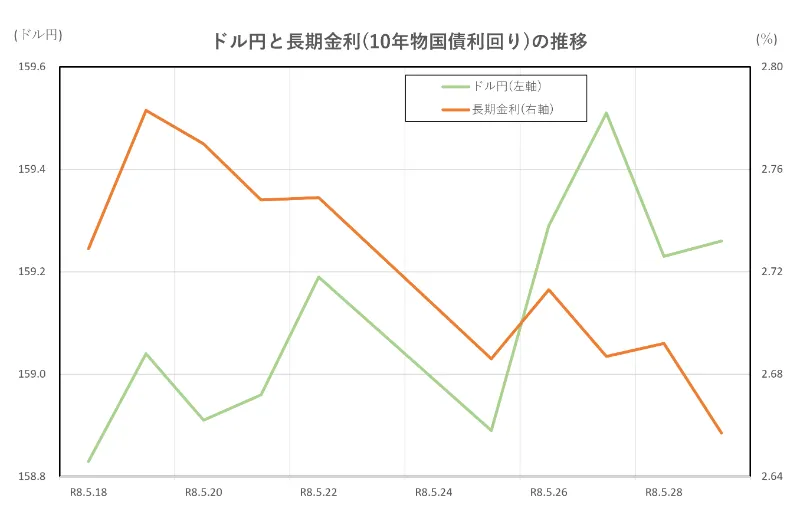

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利差が円安を基本的に支える

- 日本金利上昇でも円高にならず

- 金利の「差」が為替の軸

- 両者は連動も完全一致せず

解説

① 概要

この期間は、「長期金利」と「ドル円」の関係が分かりやすく表れた局面でした。

長期金利は2.729%から2.657%へ低下しましたが、ドル円は158.83円から159.26円へと円安方向で推移しました。

つまり、「日本の金利が下がっても、為替は円安を維持した」という動きです。この背景には、米国との金利差という重要な要因があります。

② 前半の動き

前半(18日〜20日)は、長期金利がやや上昇する一方で、ドル円は158円台後半で安定していました。

通常は、

- 金利上昇 → 円高

となりそうですが、この期間はそうなりませんでした。

理由はシンプルで、「米国の金利も高かったため」です。

簡単に言うと、

- 日本の金利が上がる

- しかし米国のほうがさらに高い

- 結果としてドルのほうが有利

という状態です。 そのため、日本の金利上昇は円高要因にならず、ドル円は円安を維持しました。

③ 中盤の関係

21日以降は、長期金利とドル円の関係は落ち着いた動きになります。

- 長期金利:2.74%前後で高止まり

- ドル円:158〜159円台で安定

この局面では、両者が大きく動かないことで、為替も安定しました。

ここで重要なのは、「為替は水準より差を見る」という点です。

つまり、

- 日本金利が多少上下しても

- 米国との差が変わらなければ

→ 為替は大きく動かない という状態でした。

④後半の動き

後半(25日以降)は、長期金利が低下する一方で、ドル円は円安水準を維持しました。

- 長期金利:2.686% → 2.657%

- ドル円:158円台後半 → 159円台

この動きは一見逆のように見えますが、実は自然です。

理由は、

- 米国金利も低下または高止まり

- 日米の差が大きく縮まらない

ためです。

つまり、「日本の金利が下がっても、ドルの有利さが続く」

→ 円安が維持される という構造です。

⑤ 期間中のポイント整理

| 日付 | ドル円 | 長期金利 | 関係性 |

| 5/18 | 158.83円 | 2.729% | 円安+高金利 |

| 5/20 | 158.91円 | 2.770% | 金利上昇でも円安維持 |

| 5/25 | 158.89円 | 2.686% | 金利低下も為替は安定 |

| 5/29 | 159.26円 | 2.657% | 金利低下でも円安継続 |

この期間の本質は、「長期金利そのものではなく、金利差が為替を動かす」という点です。

特に重要なのは、

- 日本金利↑だけでは円高にならない

- 米国との差が縮まらなければ円安維持

という実務的なポイントです。

この関係を理解すると、ドル円を見る際に「なぜ円安が続くのか」が非常に分かりやすくなります。

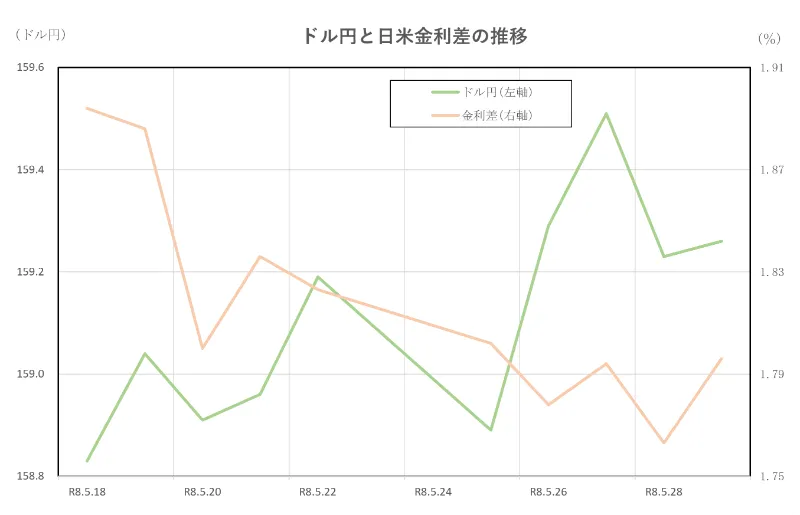

ドル円と日米金利差の推移

ポイント

- 金利差が円安の主因

- 差が安定し為替も安定

- 差縮小でも円安継続

- 為替は差を重視する

解説

① 概要

この期間は、ドル円と日米金利差の関係が非常に分かりやすく表れた局面でした。

日米金利差は1.894%から一時1.76%台へやや縮小しましたが、最終的には1.796%と高い水準を維持しました。一方、ドル円は158.83円から159.26円へと円安方向で推移しています。

つまり、「金利差が多少縮んでも、円安は維持された」という関係です。

② 前半の動き

5月18日から20日にかけては、金利差が1.894% → 1.800%程度まで縮小しました。

通常であれば、

- 金利差が縮小 → 円高

と考えられますが、この期間は違いました。

簡単にいうと、

- 差は縮まったが、まだ大きい

- ドルの方が有利な状態は変わらない

- 結果として円安が続く

という流れです。

つまり、「差が小さくなったかどうか」よりも、「まだ十分大きいかどうか」が重要でした。

③ 中盤の関係

21日以降は、金利差が1.8%前後で安定し、ドル円も158〜159円台で落ち着いて推移しました。

この局面のポイントは、

- 金利差が大きく変わらない

- 市場の見方も変わらない

- 為替は同じレンジに留まる

という安定した構造です。 為替は、差が大きく変わらないと動きにくくなります。

この時期はまさに「金利差が固定され、為替も動かない」状態でした。

④ 後半の動き

後半は、金利差が1.77%〜1.80%前後で推移する中、ドル円はむしろ円安方向に進みました。

- 金利差:1.778% → 1.796%

- ドル円:158円台後半 → 159円台

この動きは、

- 差が急激に縮まっていない

- ドルの方が依然として有利

という状況を反映しています。

つまり、「多少の変化では流れは変わらない」という典型的な相場でした。

⑤ 期間中のポイント整理

| 日付 | ドル円 | 日米金利差 | 関係性 |

| 5/18 | 158.83円 | 1.894% | 円安スタート |

| 5/20 | 158.91円 | 1.800% | 差縮小でも円安維持 |

| 5/26 | 159.29円 | 1.778% | 差は小さくも高水準 |

| 5/29 | 159.26円 | 1.796% | 安定した円安 |

この期間の本質は、

「為替は“差の水準”で動く」

という点です。

重要なポイントは、

- 差が縮小しても、まだ大きければ円安

- 差が安定すれば、為替も安定

という関係です。

この理解を持つと、ドル円がなぜ簡単に円高にならないのかが、非常に分かりやすくなります。

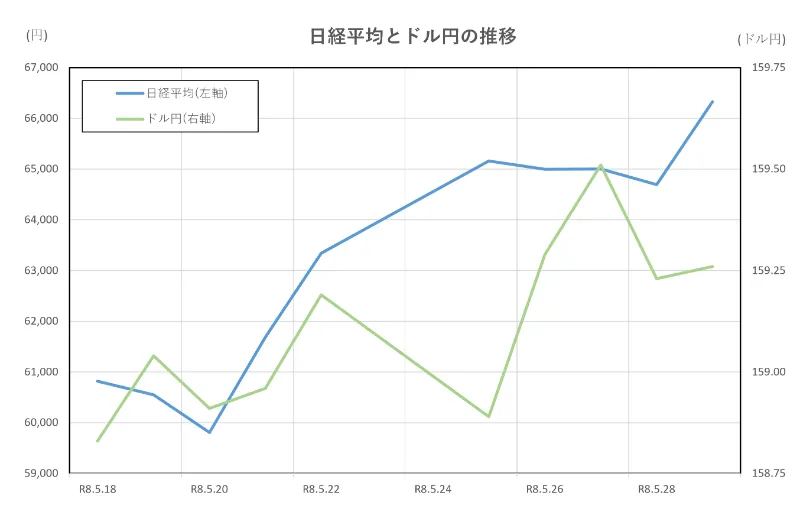

日経平均とドル円の推移

ポイント

- 円安と株高が同時進行

- 円安は輸出株の追い風

- 一部は連動せず独立も

- 外部環境で両者が変動

解説

① 概要

この期間は、ドル円の円安と日経平均の上昇が同時に進んだ局面でした。

ドル円は158.83円から159.26円へ円安方向で推移し、日経平均は60,815.95円から66,329.50円へ上昇しています。 全体としては、「円安が株価を押し上げる構図」が見られた一方で、途中では金利など別の要因により、両者の動きが一致しない場面もありました。

② 前半の動き

5月18日から20日にかけては、ドル円は158円台後半で円安を維持していましたが、日経平均は一時59,804.41円まで下落しました。

通常は、

- 円安 → 輸出企業の利益が増える

- 株価が上がりやすい

という関係があります。

しかしこのタイミングでは、

- 長期金利の上昇

- 株の過熱感

といった別の要因が強く、円安であっても株は下がる動きとなりました。

つまり、「円安は株高要因だが、それだけで決まるわけではない」という点が表れた局面です。

③ 中盤の関係

21日以降は、両者の関係が分かりやすくなります。

- ドル円:158円台後半〜159円台へ

- 日経平均:6万円台から回復し上昇

この局面では、

- 円安が輸出企業にプラス

- 海外投資家にとって日本株が割安

- 株への資金流入が増える

という流れが働きました。

初心者向けに言うと、「円安になると日本企業の業績が良く見えるため、株が買われやすい」というシンプルな関係です。 この期間は、その基本的な連動が素直に表れました。

④ 後半の動き

後半(25日以降)は、ドル円が159円前後で推移する中、日経平均は66,000円台まで上昇しました。

- ドル円:159円前後で安定

- 日経平均:65,000円 → 66,329円

この局面では、

- 円安の継続

- 半導体株など主力株の上昇

- 市場の安心感

が重なり、株価が強く押し上げられました。

つまり、「円安という土台の上に、他の好材料が重なった」ことで大きな上昇となりました。

⑤ 期間中のポイント整理

| 日付 | 日経平均 | ドル円 | 関係性 |

| 5/18 | 60,815円 | 158.83円 | 円安でも株弱い |

| 5/20 | 59,804円 | 158.91円 | 金利影響で逆の動き |

| 5/25 | 65,158円 | 158.89円 | 円安で株回復 |

| 5/29 | 66,329円 | 159.26円 | 円安+株高 |

この期間の本質は、

「円安は株高の重要な要因だが、単独では決まらない」

という点です。

重要なポイントは以下の通りです。

- 円安 → 基本的に株高要因

- ただし金利など他要因で逆の動きもある

- 円安が続くと、最終的には株を押し上げやすい

この関係を理解すると、「なぜ円安で株が上がるのか/上がらないのか」が判断しやすくなります。

まとめ

2026年5月後半の金融市場は、日経平均、長期金利、ドル円、日米金利差がそれぞれ密接に関係しながら動いた期間でした。

日経平均は前半に長期金利の上昇を嫌気して一時6万円を割り込みましたが、その後は金利上昇の一服、AI・半導体関連株への買い戻し、外部環境への安心感を背景に大きく反発し、月末には66,000円台まで上昇しました。

一方、長期金利は高止まりから徐々に低下し、株式市場の回復を支える要因となりました。

ドル円は、日米金利差が依然として大きかったため、158円台後半から159円台の円安水準を維持しました。

つまり、この期間の相場を理解するうえで重要なのは、個別の指標を単独で見るのではなく、「金利が株価に与える影響」「金利差が為替を動かす仕組み」「円安が株価を支える構図」を合わせて見ることです。

今後の相場を考える際も、長期金利の方向、日米金利差の変化、ドル円の水準、そして半導体株など主力セクターへの資金流入を確認することで、市場全体の流れをより立体的に判断しやすくなります。