日経平均、金利、為替の動向 ー令和8年5月15日(2026年5月15日)までー

2026年5月前半の主要マーケットを、日経平均・長期金利・ドル円・日米金利差の4つの視点から整理しました。

単体の値動きだけでなく、それぞれがどう影響し合ったのかまで分かるようにまとめています。

株価、為替、金利の関係を押さえておくと、相場の見方がぐっと分かりやすくなります。

この記事を読んで分かること

- 2026年5月前半の日経平均・長期金利・ドル円・日米金利差の動き

- 株価と金利、為替がどのように影響し合ったのか

- 後半に日経平均が調整した背景と、円安が続いた理由

- 今後の相場を見る際に注目したい指標の見方

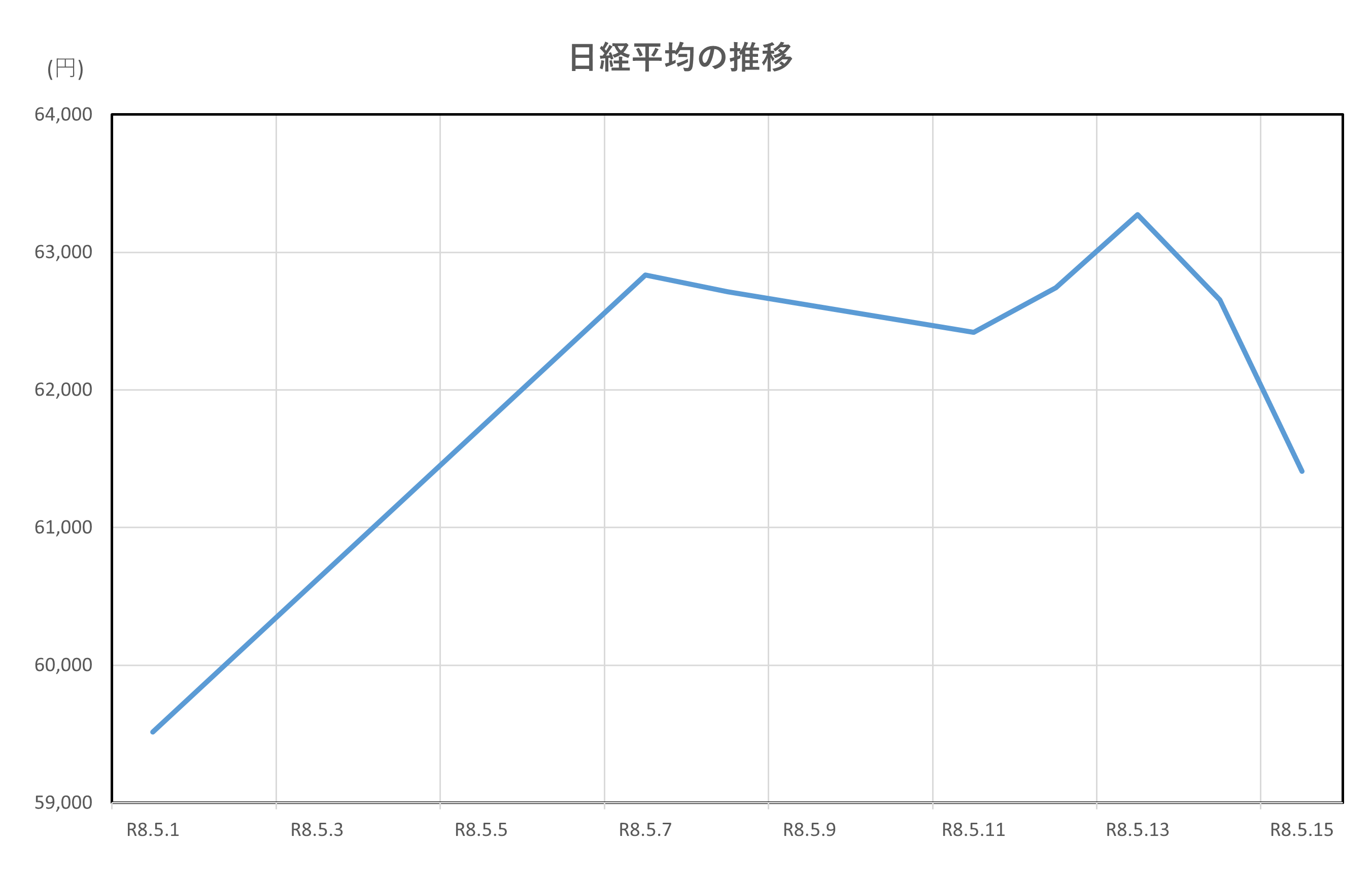

日経平均

ポイント

- 5月7日、連休明けの買いで日経平均が急騰

- AI・半導体株が相場を主導

- 5月13日には6万3千円台まで上昇

- 5月14日〜15日は金利上昇を受けて調整

解説

①概要

この期間の日経平均は、連休明けに大きく上昇し、その後は高値圏でもみ合ったあと、終盤に調整した流れでした。

営業日ベースでは、5月1日が59,513.12円、5月7日が62,833.84円、5月13日には期間中の高値となる63,272.11円まで上昇し、5月15日は61,409.29円で終えています。全体としては、期間の初めより高い水準で終わりました。

② 序盤に上がった理由

5月1日は小幅高でした。背景には、前日の米株高や好決算銘柄への買いがありました。

ただし、為替介入への警戒や連休前の様子見もあり、上値は重めでした。つまり、「買いたい材料はあるが、強気一辺倒にはなりにくい」相場だったということです。

③ 5月7日に急騰した背景

大きな転機は5月7日でした。連休中に米国のAI・半導体関連株が強く、日本市場ではその流れを一気に織り込みました。

加えて、米国とイランをめぐる緊張がやや和らぐとの見方から、原油高への不安が後退し、投資家が株を買いやすくなりました。連休中に売買できなかった分の「まとめ買い」も入り、急騰につながりました。

④中盤の高値更新と終盤の下落

5月12日と13日は、米半導体株の強さや国内企業の決算評価が支えとなり、日経平均は再び上昇しました。13日は63,272.11円まで買われ、終値で6万3千円台に乗せました。

一方、14日と15日は流れが変わります。AI関連の中心銘柄で材料出尽くしや失望感が出たことに加え、日本の長期金利が約29年ぶりの高水準となり、ハイテク株に売りが出ました。金利が上がると、将来の成長期待で買われてきた銘柄は売られやすくなるためです。

⑤期間中のポイント整理

| 日付 | 日経平均(終値) | ポイント |

| 5/1 | 59,513.12円 | 米株高が支え、ただし連休前で上値は限定的 |

| 5/7 | 62,833.84円 | AI・半導体株高と連休明けの買いで急騰 |

| 5/13 | 63,272.11円 | 好決算や物色の広がりで高値更新 |

| 5/15 | 61,409.29円 | 長期金利上昇でハイテク株中心に調整 |

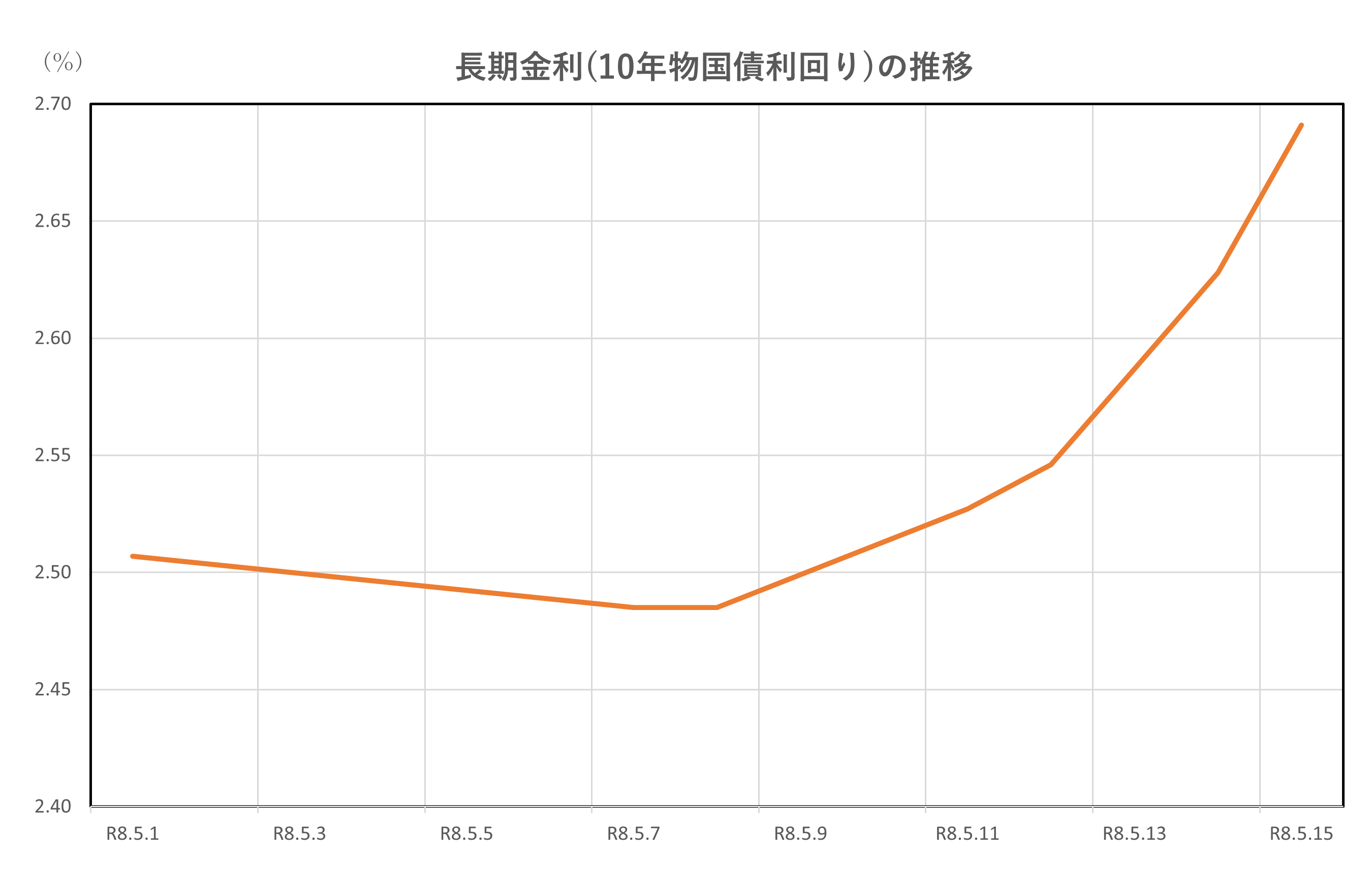

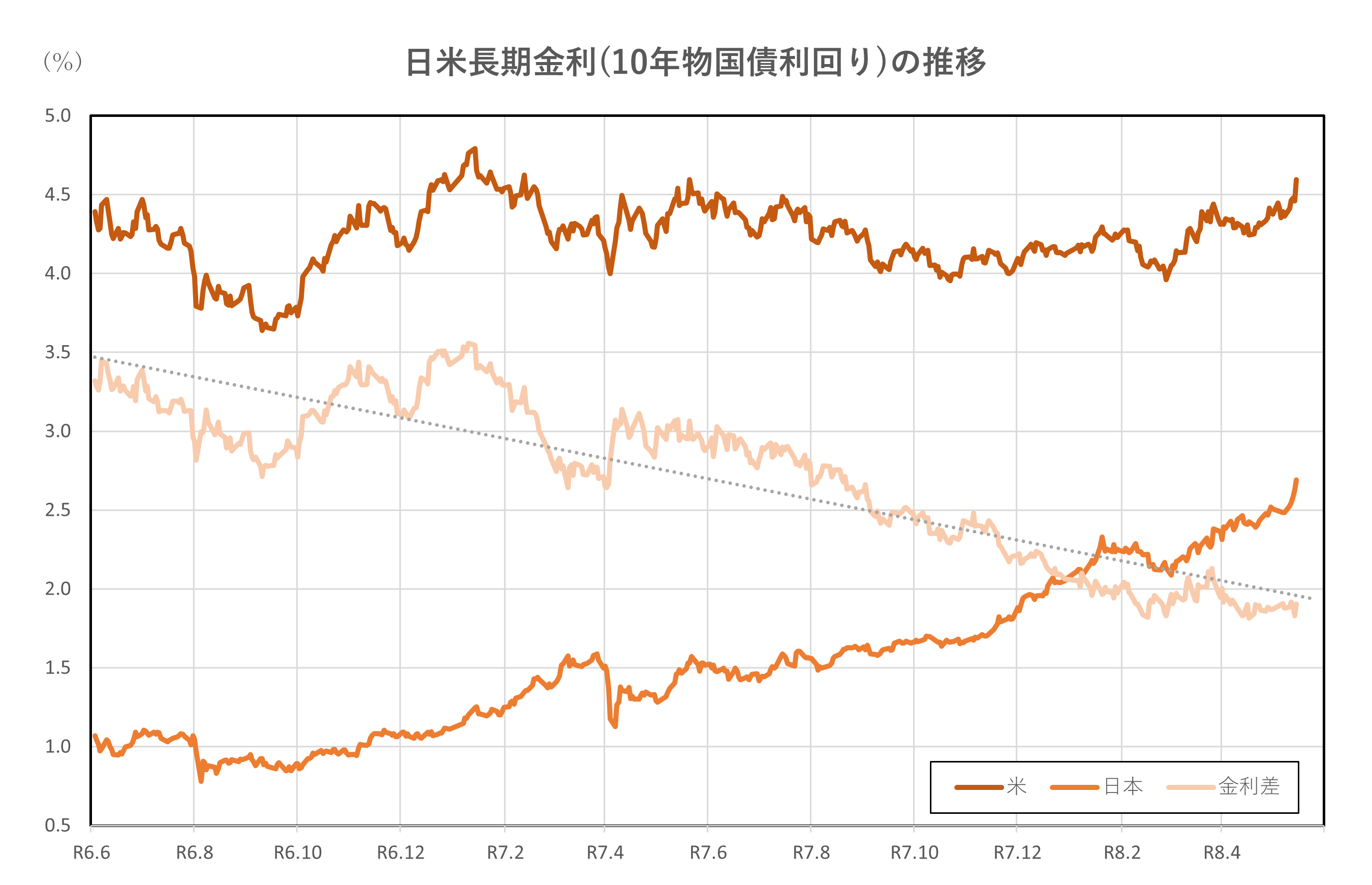

長期金利(10年物国債利回り)

ポイント

- 月初、約2.5%で安定

- 中旬、上昇基調へ転換

- 5月13日〜15日、金利が急上昇

- 後半の日経平均の重しに

解説

① 概要

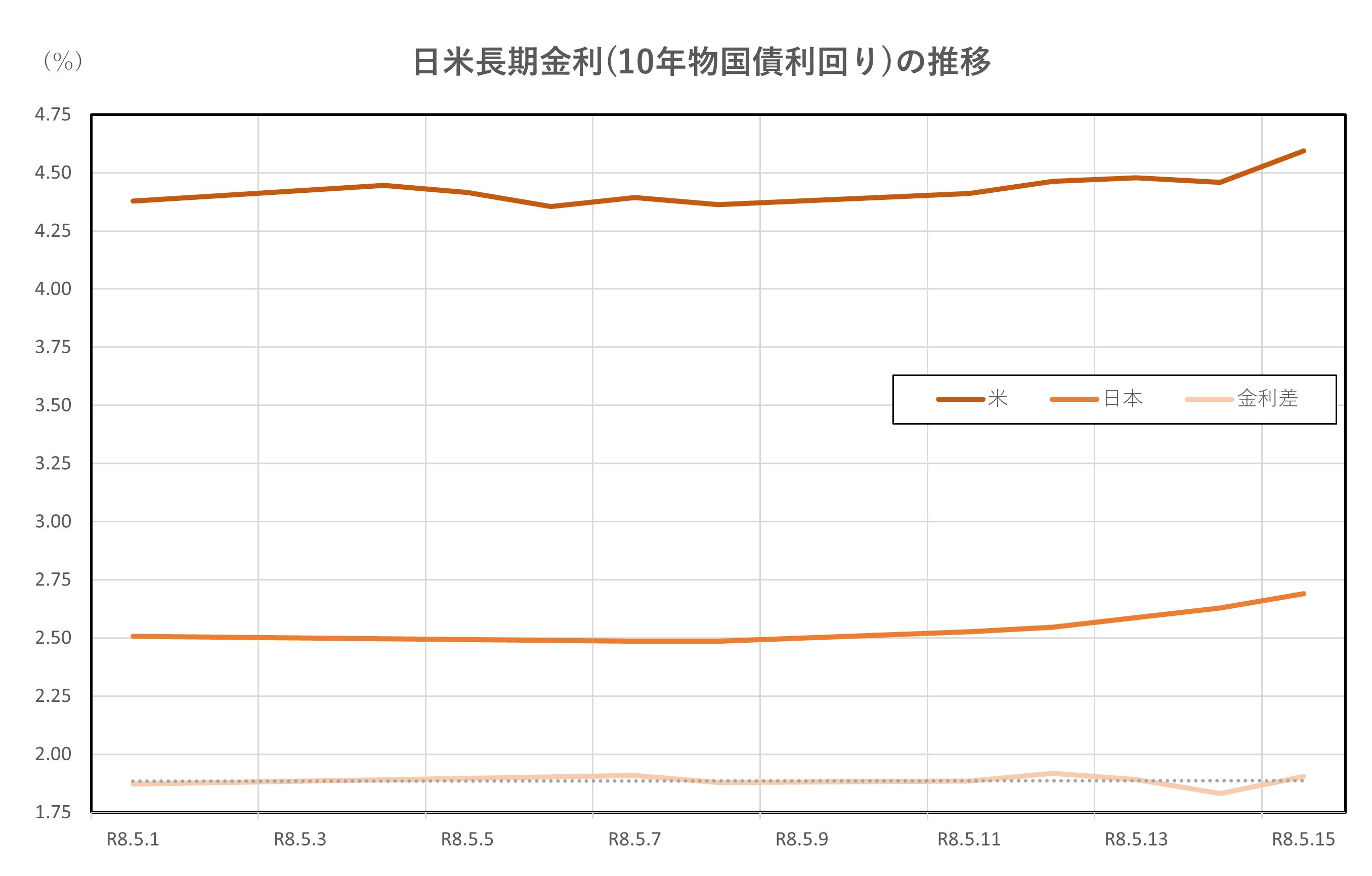

この期間の長期金利は、月初は約2.5%前後で安定していましたが、中旬にかけて上昇し、最終的には高水準で終える展開でした。

5月1日は約2.507%でスタートし、5月13日には約2.587%、さらに5月15日には約2.691%まで上昇しています。短期間でじわじわと上がり、最後は上昇が加速した動きでした。

② 月初に安定していた理由

5月初めは、大きな金利の動きは見られませんでした。

その背景は、

- 連休前で市場参加者が少ない

- 大きな政策変更の材料がない

- 米国の動向を様子見

といった点です。

初心者向けにいうと、金利は「大きなニュースがないと動きにくい」ものです。

この時期は、判断材料が少なく、落ち着いた動きになっていました。

③ 中旬に上昇へ転じた背景

5月中旬に入ると、長期金利はゆるやかに上昇しました。

主な理由は、「物価上昇と金利上昇への意識」です。

金利は、以下のような流れで動きます。

- 物価が上がりそう

- 金利も上がるのではと予想

- 債券が売られる

- 金利が上昇する

さらに、日本だけでなく、米国の金利も高止まりしていたため、世界的に金利が上がりやすい環境でした。

④ 13日以降に急上昇した理由

5月13日以降は、金利の上昇がやや強まりました。

この背景には、

- 日本の長期金利が歴史的な高水準に近づいた

- 日銀の政策変更(利上げ)への警戒

- 物価や財政への懸念

といった要因があります。

特に重要なのが「金利は期待で動く」という点です。

実際に利上げが決まっていなくても、「今後上がりそうだ」と思われるだけで、金利は上がります。

この時期はまさに、そうした先読みの動きが強まった局面でした。

⑤ 期間中のポイント整理

| 日付 | 長期金利 | ポイント |

| 5/1 | 約2.507% | 安定したスタート |

| 5/7 | 約2.485% | まだ落ち着いた水準 |

| 5/12 | 約2.546% | 徐々に上昇 |

| 5/13 | 約2.587% | 上昇基調が明確に |

| 5/15 | 約2.691% | 高水準へ到達 |

この期間の長期金利は、「安定 → 徐々に上昇 → 最後に加速」という流れでした。

そして重要なのは、金利上昇は企業の資金調達コストを押し上げるため、

株価(特にハイテク株)の下落要因になりやすい点です。

実際にこの後半では、日経平均が調整した背景にも、この長期金利の上昇が大きく影響しています。

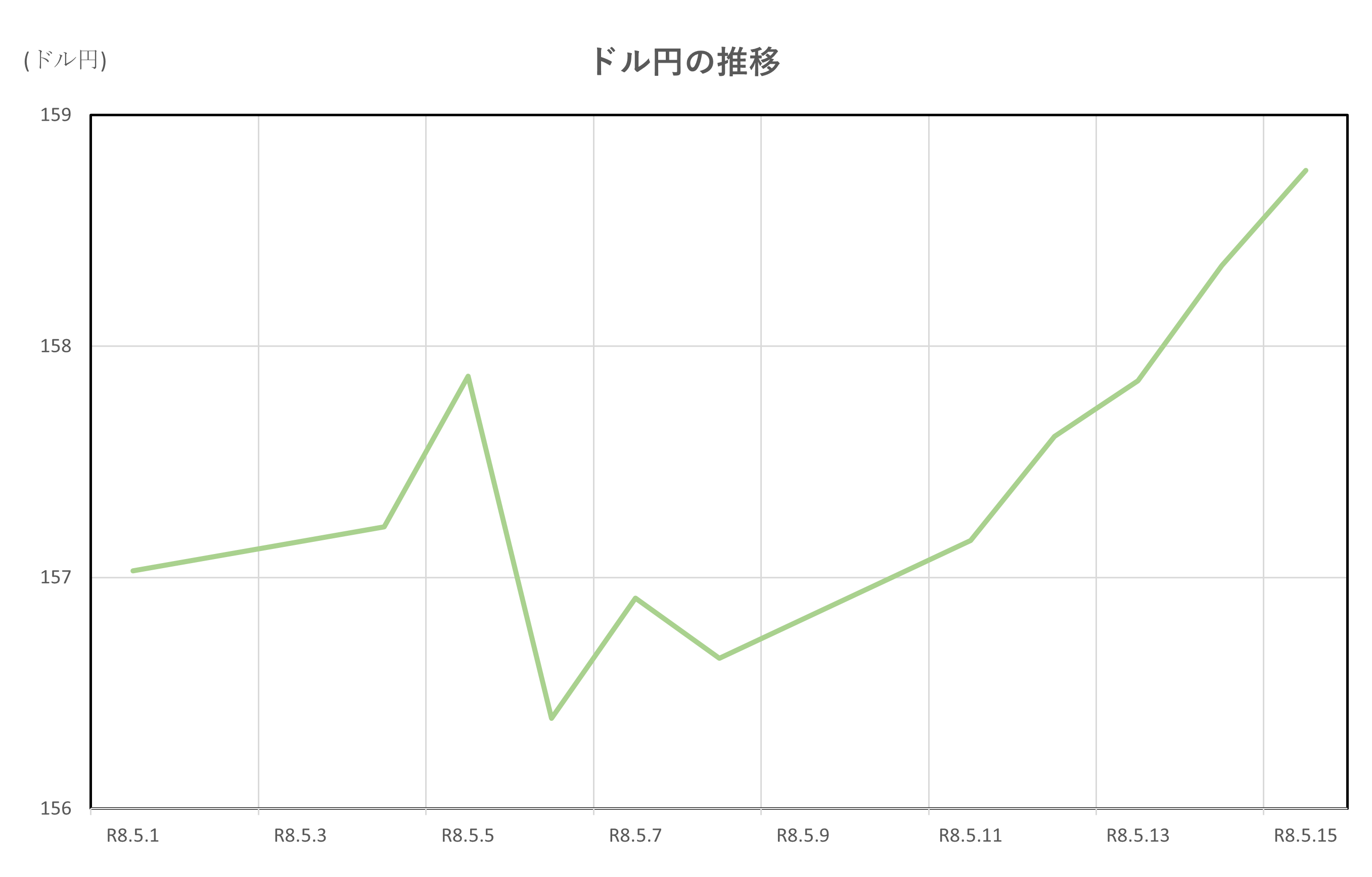

ドル円

ポイント

- 全体、157円前後の円安基調で推移

- 序盤、介入警戒で上値が重い展開

- 中盤以降、じわりと円安が進行

- 5月15日、158円台まで上昇

解説

① 概要

この期間のドル円は、全体として円安(ドル高)方向で推移し、最後にかけて上昇する展開でした。

5月1日は157.03円でスタートし、その後も157円前後で推移。5月13日は157.85円、5月15日には158.76円まで上昇しました。

大きく乱高下するというよりは、じわじわと円安が進んだのが特徴です。

②序盤に上値が重かった理由

5月初めは、ドル円の動きは落ち着いていました。

その理由は「為替介入への警戒」です。

為替介入とは、政府が急激な円安を止めるために円を買うことです。

当時はすでに円安が進んでいたため、

- 「さらに円安が進むと政府が動くかもしれない」

- 「一気にドルを買うのは怖い」

という心理が働いていました。

このため、ドル円は157円前後で、動きにくい状態になっていました。

③ 中旬に円安が進んだ背景

5月中旬に入ると、ドル円は徐々に上昇しました。

背景にあるのは「金利差」です。

- 日本の長期金利:上昇(約2.5%台後半へ)

- 米国の長期金利:さらに高い水準

金利が高い国ほど、その国の通貨は買われやすくなります。

このため、

- 金利の高いドルが買われる

- 円が売られる

- ドル円が上昇(円安)

という動きになりました。 つまり、この時期は「世界的に金利が高く、ドルが強い環境」でした。

④ 15日に円安が加速した理由

5月15日には、ドル円は158円台後半まで上昇しました。

この背景には、

- 日本の長期金利が約2.6%台まで上昇

- 財政やインフレへの懸念

- 米国経済の強さによるドル買い

などがあります。

一見すると「日本の金利が上がれば円高になりそう」と思われますが、

実際は、

- 米国の方が金利が高い

- 相対的にドルの方が有利

という構図のため、結果として円安が進みました。

⑤ 期間中のポイント整理(ドル円)

| 日付 | ドル円 | ポイント |

| 5/1 | 157.03円 | スタート、動きは限定的 |

| 5/7 | 156.91円 | 介入警戒で上値重い |

| 5/10頃 | 約157円台 | 徐々に円安方向へ |

| 5/13 | 157.85円 | 円安進行が明確に |

| 5/15 | 158.76円 | 金利上昇で円安加速 |

この期間のドル円は、「介入警戒で横ばい → 金利差でじわじわ円安 → 後半に加速」という流れでした。

特に重要なのは、為替は単独で動くのではなく、金利(特に日米の差)と強く連動する点です。

この時期はまさに、金利上昇とドルの強さが重なった、典型的な円安局面でした。

日米金利差

ポイント

- 全体、1.8〜1.9%台で推移

- 中盤、やや拡大

- 後半、縮小傾向へ

- 背景、日本の長期金利上昇

解説

① 概要

この期間の日米金利差は、おおむね1.8%台で推移しながら、中盤に一時拡大し、その後やや縮小する展開でした。

5月1日は約1.871%で始まり、5月7日は約1.909%、5月12日は約1.917%と拡大。その後、5月15日は約1.904%となり、やや縮小して終えています。

全体としては大きな変動はないものの、中旬にかけて広がり、終盤に落ち着いた動きでした。

② 月初に安定していた理由

5月初めは、日米金利差は比較的安定していました。

金利差は、

- 日本の金利

- 米国の金利

の差で決まります。

この時期は、両国ともに大きな政策変更がなく、「どちらも大きく変わらないため、差も動かない」状態でした。

初心者向けにいうと、金利差は「綱引き」のようなもので、どちらか一方が強く動かないと、大きくは変わりません。

③ 中旬に拡大した背景

5月中旬にかけて、日米金利差はやや拡大しました。

これは、米国の金利の高さが意識されたためです。

当時の状況は、

- 米国:金利が高い状態が続く

- 日本:金利は上昇しているが、それでも低い

という構図でした。

その結果、

- 「ドルの方が有利」

- 「円よりドルを持ちたい」

という動きが強まり、金利差が広がる方向に働きました。

④ 後半に縮小した理由

5月13日以降は、金利差がやや縮小しました。

ポイントは日本の金利上昇です。

この時期、日本の長期金利は約2.6%台まで上昇しました。

すると、

- 日本の金利が上がる

- 米国との差が縮まる

- 日米金利差は小さくなる

という動きになります。 つまり、金利差は「米国金利」だけでなく、「日本金利の動き」でも変わるという点が重要です。

⑤ 期間中のポイント整理

| 日付 | 日米金利差 | ポイント |

| 5/1 | 約1.871% | スタート、安定 |

| 5/7 | 約1.909% | やや拡大 |

| 5/12 | 約1.917% | 最大付近 |

| 5/13 | 約1.892% | 縮小方向へ |

| 5/15 | 約1.904% | やや戻す |

この期間の日米金利差は、「安定 → やや拡大 → 日本金利上昇で縮小」という流れでした。

そして重要なのは、この金利差が為替に直結する点です。

- 差が広がる → 円安になりやすい

- 差が縮まる → 円高方向になりやすい

実際にこの時期も、金利差の動きがドル円の動きに大きく影響していました。

つまり、日米金利差は「為替の方向を見るための重要な指標」と言えます。

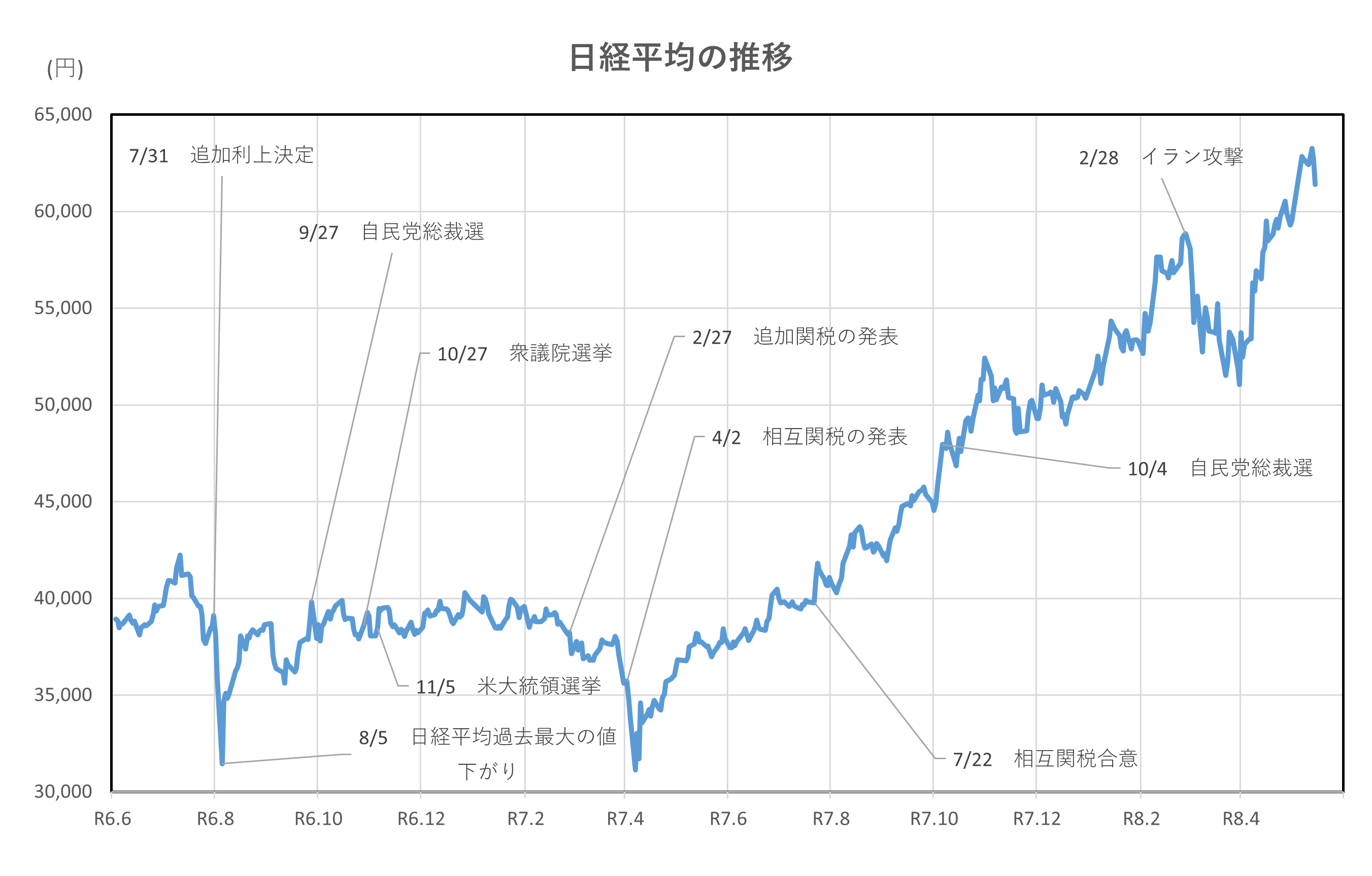

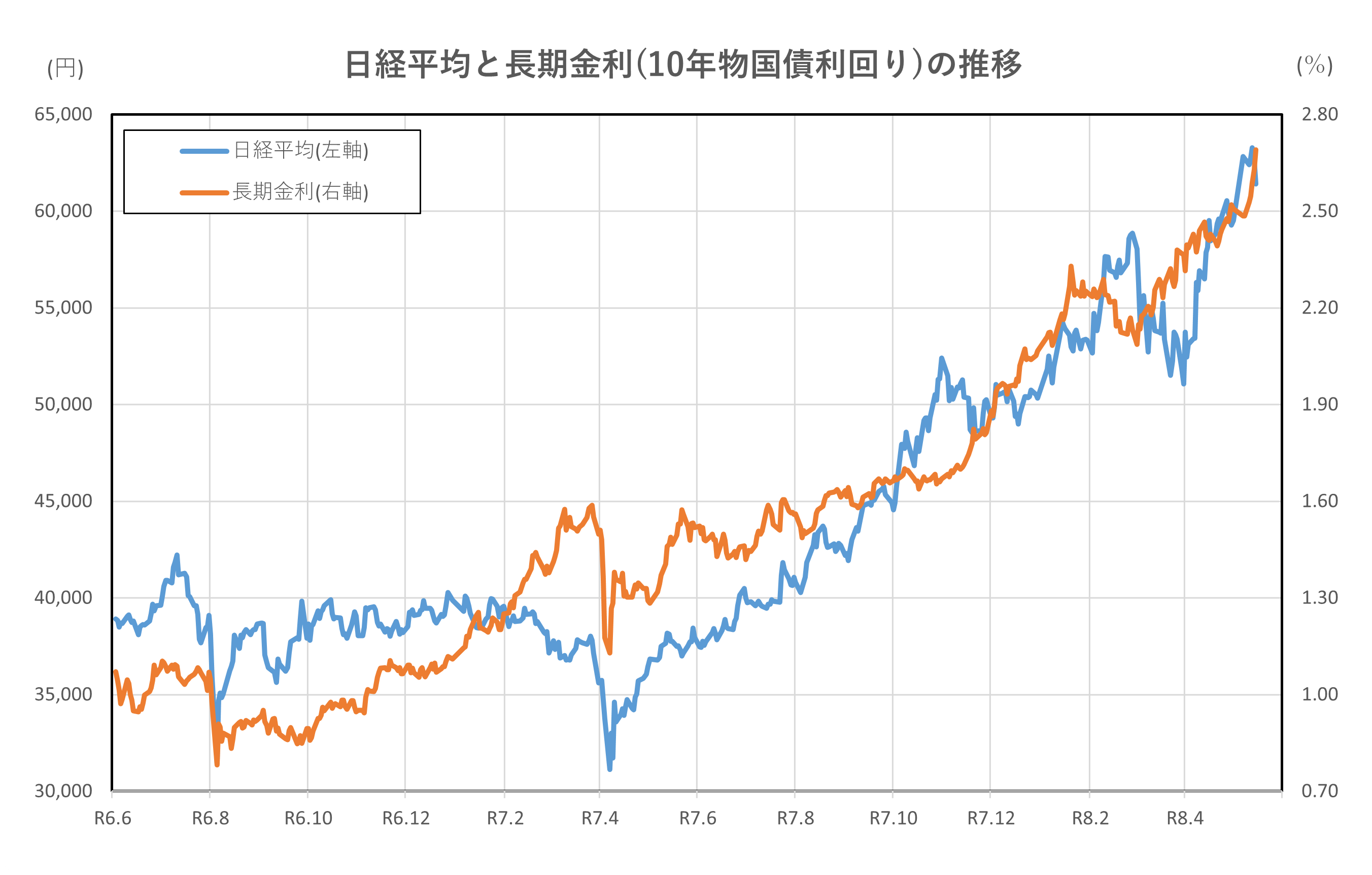

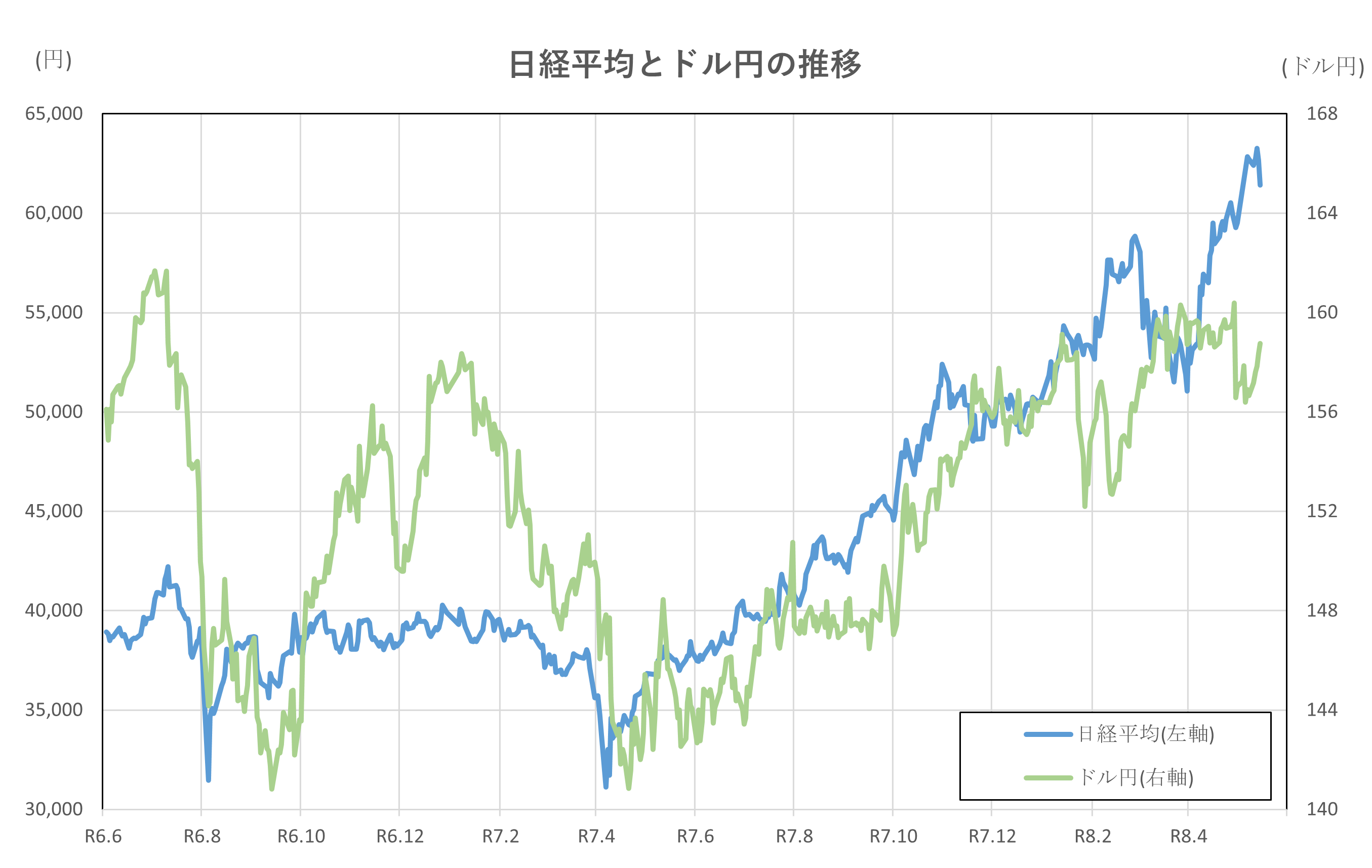

令和6年6月1日(2024年6月1日)、令和8年5月1日(2026年5月1日)時点との比較

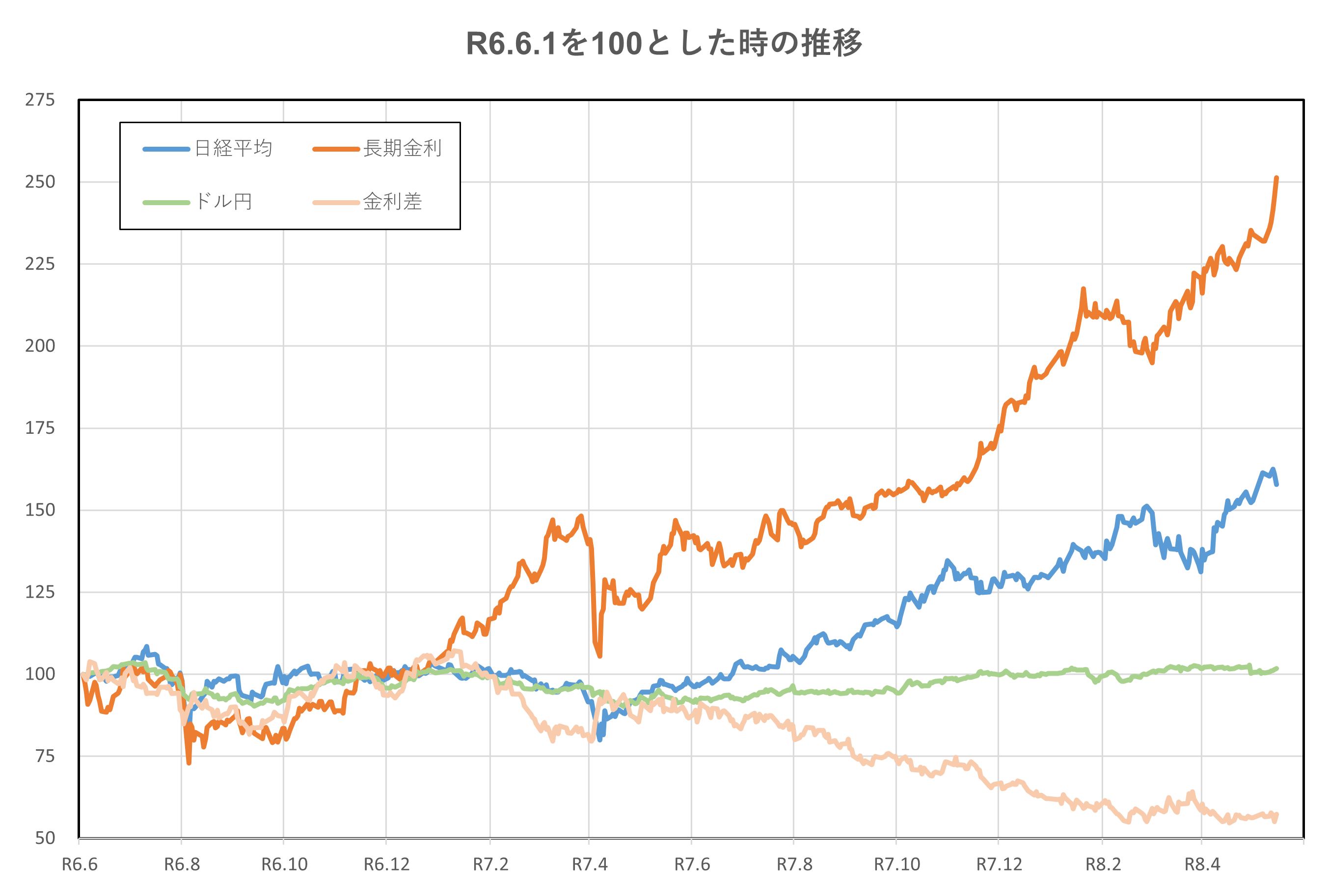

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)6月1日時点と比較すると、2.5倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、アメリカによるイラン攻撃開始後は、下落に転じましたが、攻撃停止の発表により、再度上昇に転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、昨年10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)5月1日と比べると、50%程度縮小しています。

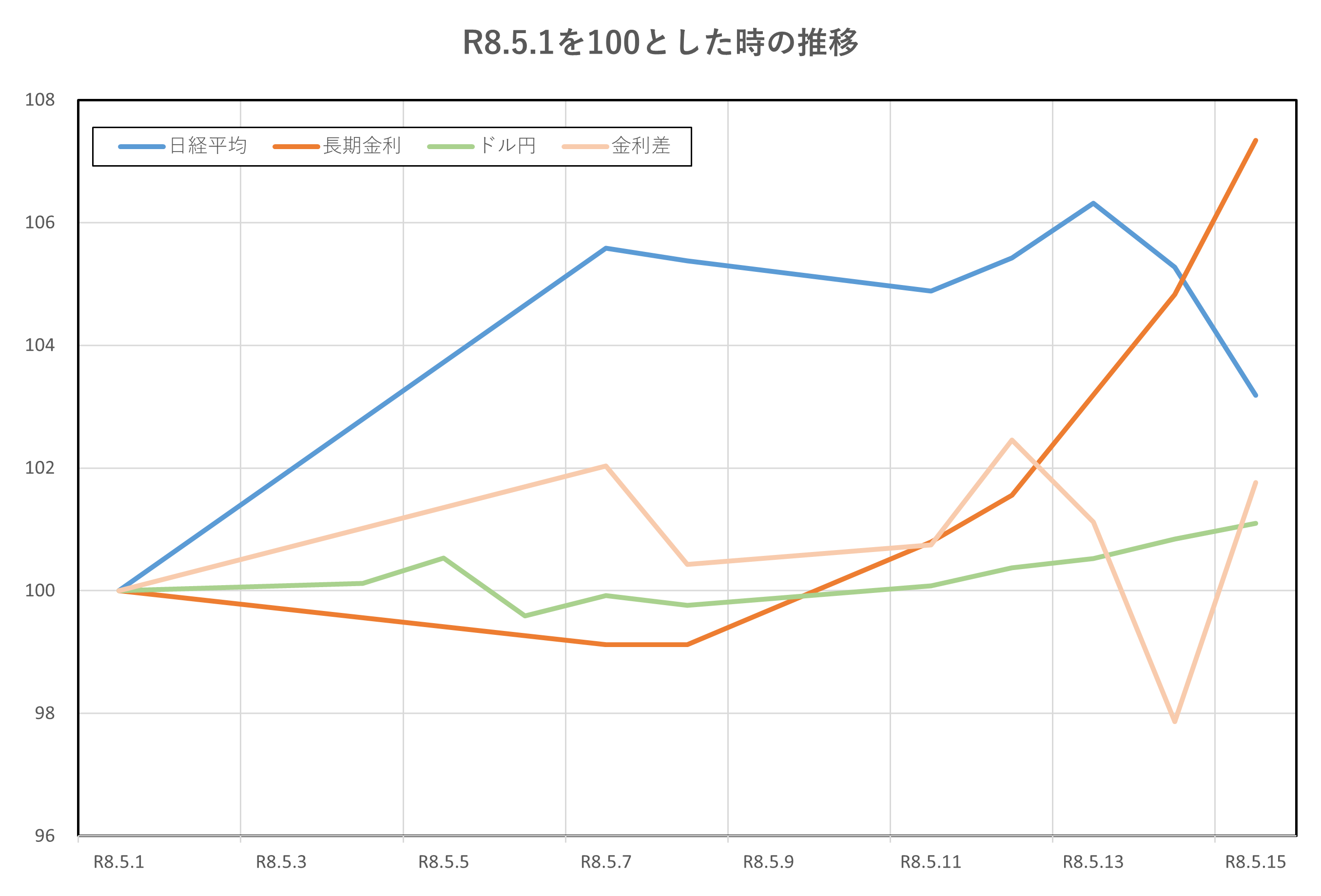

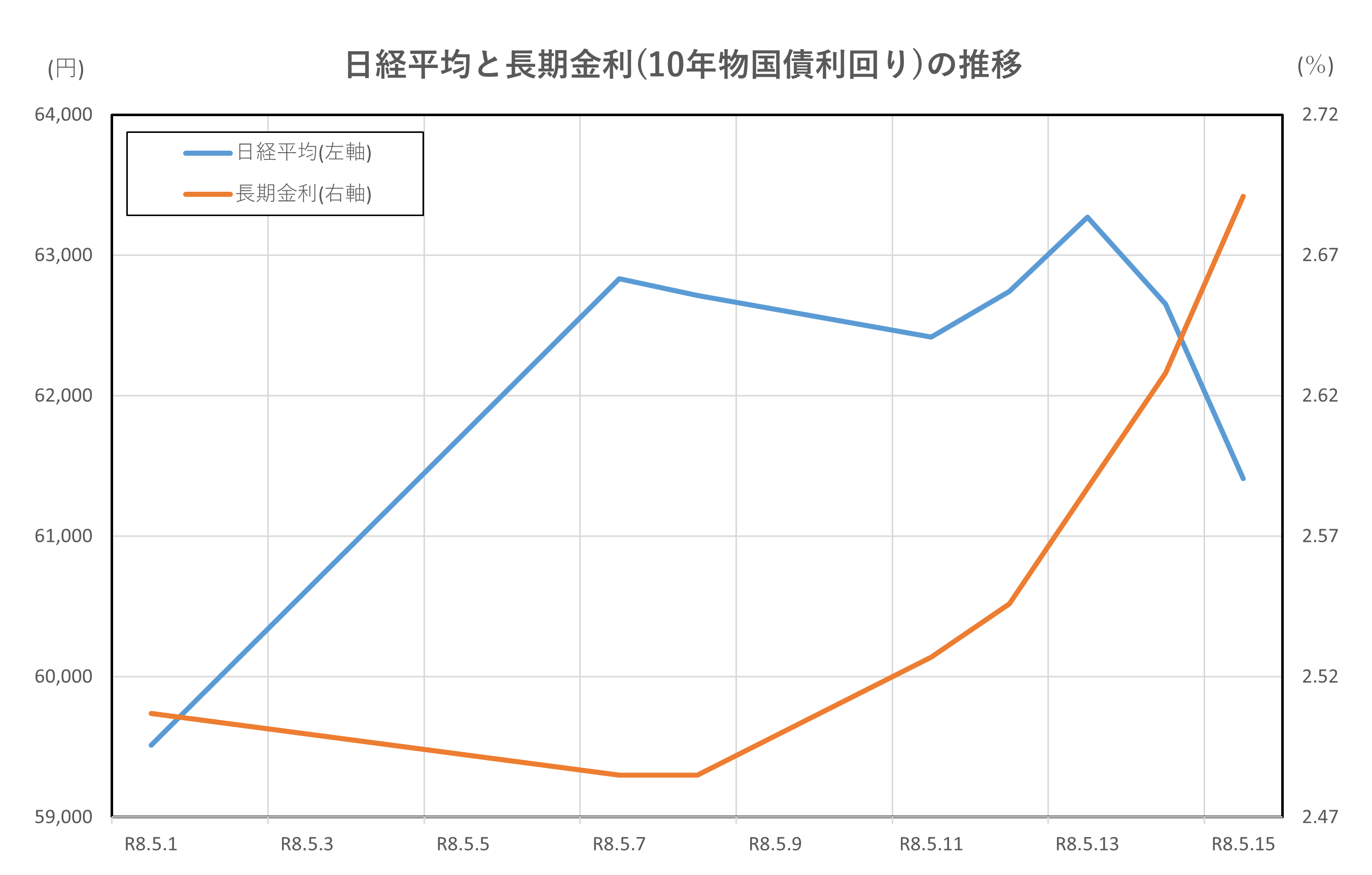

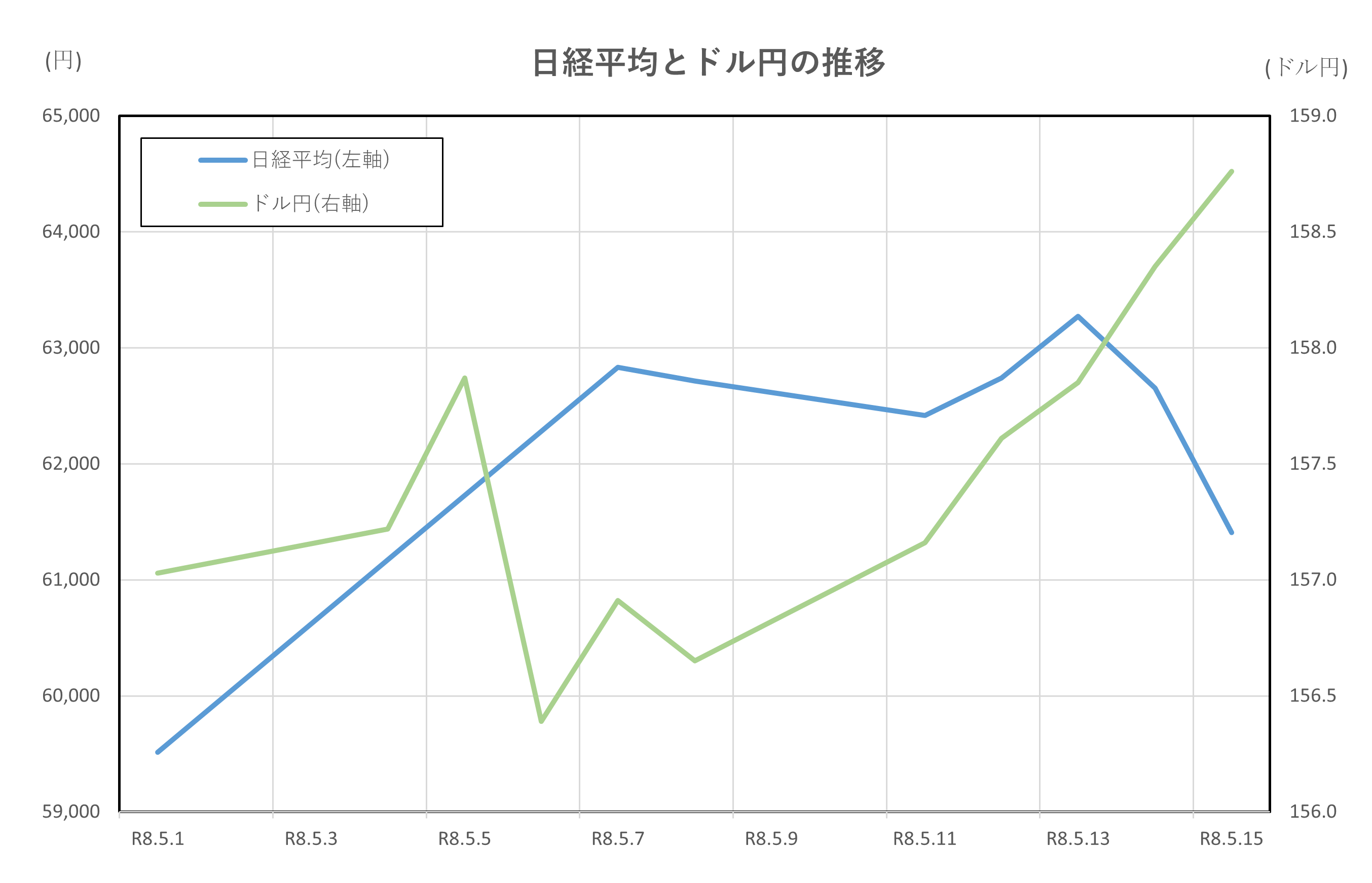

令和8年(2026年)5月1日からの約2週間の推移です。

期間中の上下動はありますが、全て上昇となっています。

金利の上昇が顕著になっています。

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 序盤、株高と金利安定が並行

- 中盤、金利上昇と株上昇が同時進行

- 後半、金利上昇が株価の重しに

- 変化、株と金利の関係性が変化

解説

① 概要

この期間の日経平均と長期金利は、前半は同時に上昇する場面があり、後半は金利上昇が株価の重しとなる関係に変化したことが特徴です。

日経平均は5月1日の59,513.12円から、5月13日に63,272.11円まで上昇。その一方、長期金利も2.5%台前半から2.6%台後半へ上昇しました。

つまり、前半は「景気・企業期待」で株高、後半は「金利上昇」で株が抑えられるという流れでした。

② 序盤は「良い関係(同時上昇)」だった理由

5月初めから中旬にかけては、日経平均と長期金利が同時に上昇しました。

これは一見不思議ですが、理由はシンプルです。

- 株:企業業績やAI関連への期待で上昇

- 金利:景気や物価の先行きへの期待で上昇

つまり、「経済が強い」という共通の見方が両方を押し上げていました。

初心者向けに言うと、

- 景気がよくなる → 企業が儲かる → 株が上がる

- 景気がよくなる → 将来金利が上がる → 現在の金利も上がる

という自然な流れです。

この段階では、金利上昇は株にとっても悪い材料ではありませんでした。

③ 中盤に関係が変わり始めた背景

5月中旬になると、両者の関係に変化が出始めます。ポイントは、金利上昇の意味が変わったことです。

この時期は、

- 金利が上がり続ける

- 水準として「やや高い」と意識され始める

という局面でした。

金利が上がると、次の影響が出ます。

- 企業の借入コストが上がる

- 将来の利益の価値が下がる

- 株が買われにくくなる

つまり、「金利上昇が株のプラスではなく、マイナスに近づいた」状態です。

④ 後半は「逆関係」がはっきりした局面

5月14日から15日にかけては、関係が明確に変わります。

- 日経平均:63,272円 → 61,409円へ下落

- 長期金利:2.5%台 → 2.6%台後半へ上昇

この局面は、典型的な「金利上昇で株が下がる」動きです。特に影響が大きかったのは、ハイテク株・半導体株です。

これらの銘柄は、

- 将来の成長期待が評価の中心

- 金利上昇に弱い

という特徴があります。

そのため、

金利が上がる → これらの株が売られる → 日経平均が下がる

という動きになりました。

⑤ 期間中のポイント整理

| フェーズ | 日経平均 | 長期金利 | 関係性 |

| 序盤(5/1~) | 上昇 | 安定 | 両方上昇 |

| 中盤(~5/13) | 高値更新 | 上昇 | 徐々に変化 |

| 後半(5/14~) | 下落 | 上昇 | 逆の動き |

この期間の本質は、

「金利上昇は最初は株に中立~プラスだが、

上がりすぎると株のマイナス要因になる」

という関係がはっきり表れた点です。

この流れを理解すると、

今後も「金利がどの水準か」によって、

株価の動きがどう変わるかを判断しやすくなります。

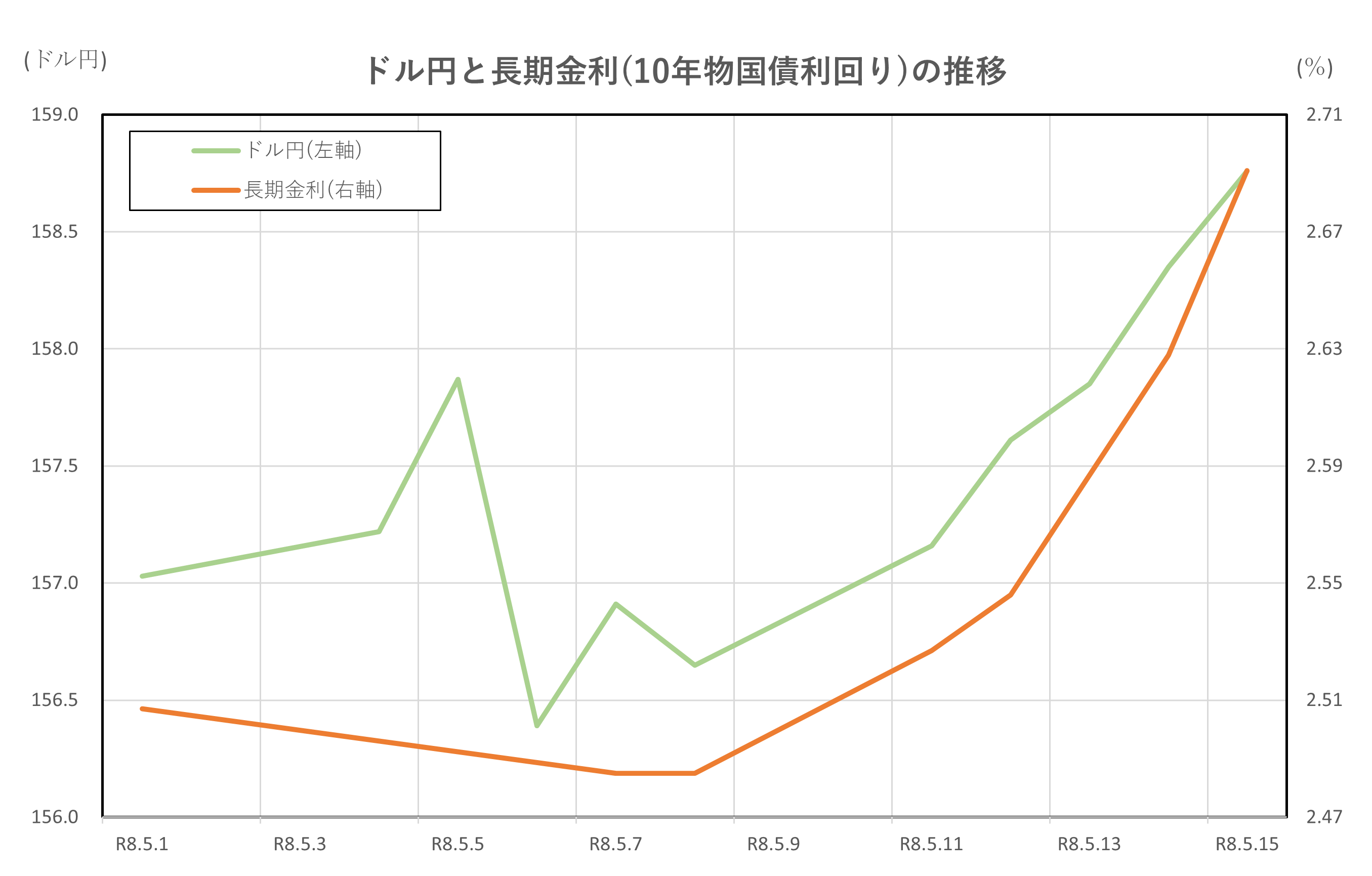

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 全体、円安と金利上昇が並行

- 特徴、ドル円と長期金利が同方向に推移

- 後半、動きが加速

- ポイント、金利上昇が為替に与える影響がより明確化

解説

① 概要

この期間のドル円と長期金利は、全体として同じ方向(円安+金利上昇)に動く典型的な関係が見られました。

ドル円は5月1日の157.03円から5月15日の158.76円へ上昇。一方、長期金利も約2.5%台から2.6%台後半へ上昇しています。

つまり、

「金利が上がる → 円が売られる → 円安が進む」

という流れが素直に続いた期間でした。

② 前半は自然な連動(円安+金利上昇)

5月前半は、ドル円と長期金利が穏やかに連動していました。

金利と為替の基本的な関係は次の通りです。

- 金利が上がる

- その国の通貨が魅力的になる(または通貨が売られる)

- 為替が動く

ただ今回のポイントは、「日本の金利上昇でも円安が進んだ」点です。

通常は、

- 金利上昇 → 円高になりやすい

ですが、この時期は違います。

理由は、

- 米国の金利はさらに高い

- 相対的にドルの方が有利

という構図です。 このため、

日本の金利が上がっても、円は売られやすい状態が続きました。

③ 中盤で関係がより強くなった背景

5月中旬にかけて、両者の関係はよりはっきりしてきます。

ポイントは、金利上昇の「理由」です。

この時期の金利上昇は、

- 物価上昇(インフレ)への警戒

- 財政や政策への不安

- 世界的な金利高

といった要因によるものでした。

このような金利上昇は、「良い上昇」ではなく、やや不安を伴う上昇です。

すると、

- 円の価値が下がりやすい

- 海外資産(ドル)が選ばれる

- 円安が進む

という流れになります。

つまりこの局面は、「金利上昇がそのまま円安につながる状態」でした。

④後半は円安が加速した局面

5月13日から15日にかけて、関係がより明確になります。

- ドル円:157円台 → 158.76円へ上昇

- 長期金利:2.5%台 → 2.6%台後半へ上昇

ここでは、金利上昇と円安が同時に加速しました。

重要なのは、この「連動の強さ」です。

この段階になると、

- 金利が上がる

- 円が売られる

- さらに円安になる

という、やや循環的な動きになります。

初心者向けに言うと、

「金利上昇が円安を呼び、その円安がさらに不安を生んで金利も上がる」

という関係に近い状態です。

⑤ 期間中のポイント整理

| フェーズ | ドル円 | 長期金利 | 関係性 |

| 序盤(5/1~) | 横ばい~円安 | 安定 | 緩やかな連動 |

| 中盤(~5/12) | 円安進行 | 上昇 | 連動が強まる |

| 後半(5/13~) | 円安加速 | 上昇加速 | 強い連動 |

この期間の本質は、

「日本の金利が上がっても円高にならず、むしろ円安と同時に進む局面がある」

という点です。

これは、

- 相対的な金利差

- 金利上昇の“質”(良い上昇か不安要因か)

によって為替の動きが変わることを示しています。

この関係を理解すると、今後の為替を読むうえで、単に金利の上下ではなく、その背景を見ることが重要だと分かります。

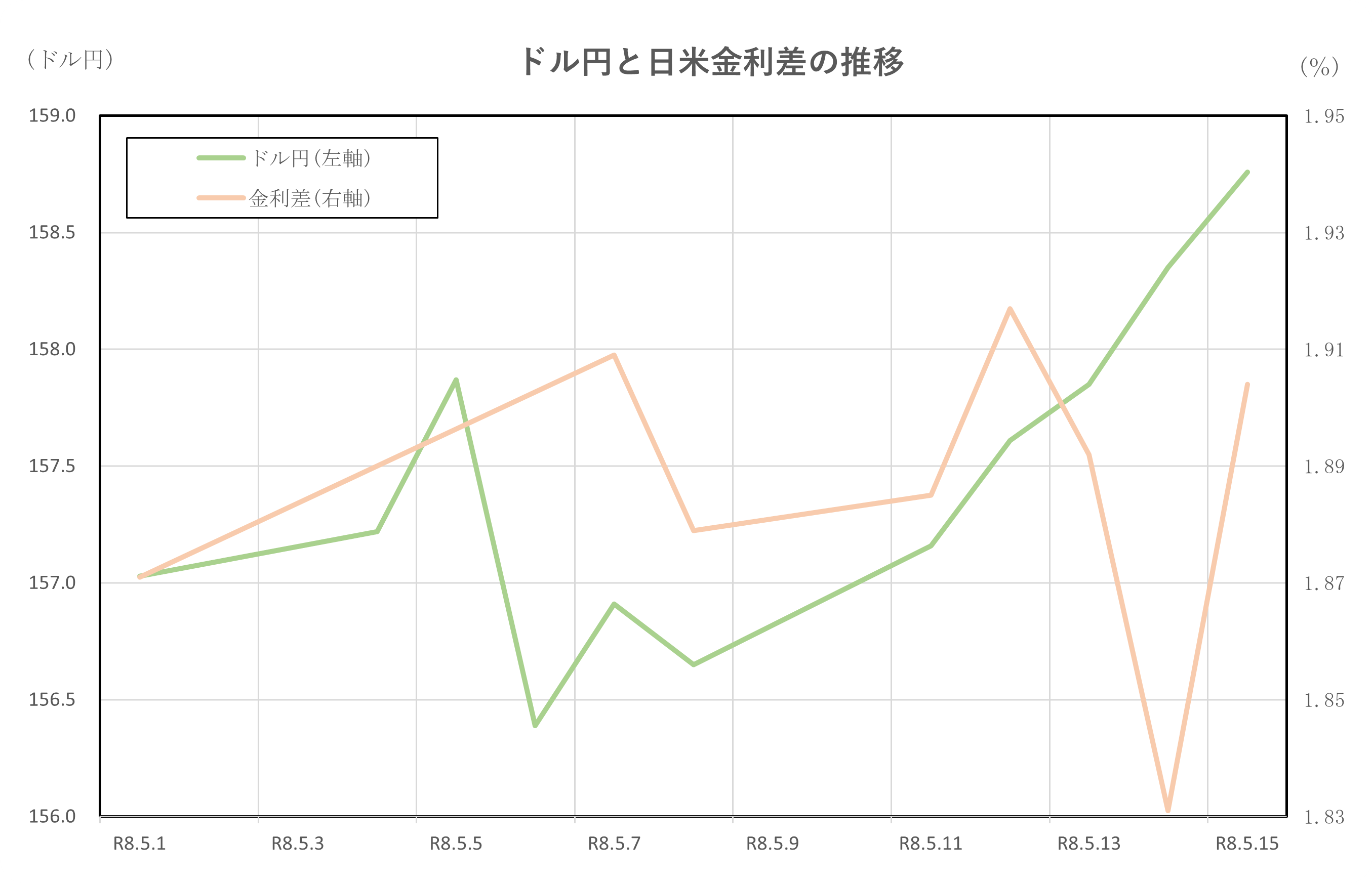

ドル円と日米金利差の推移

ポイント

- 全体、米金利の高さがドル買いを支え、円安基調が継続

- 要因、日米金利差が為替の方向を左右

- 特徴、日本の金利上昇でも差は大きく縮まらず

- ポイント、金利差が為替の軸として機能

解説

① 概要

この期間のドル円と日米金利差は、「金利差が為替の方向を決める関係」が安定して続いた局面でした。

ドル円は5月1日の157.03円から5月15日の158.76円へ上昇し、日米金利差も約1.87%前後から1.90%前後で高い水準を保ちました。 重要なのは、大きくは変わらないものの、金利差が広い状態が維持されたことが円安の土台になった点です。

② 金利差が円安を支え続けた仕組み

まず基本の関係は非常にシンプルです。

- 金利が高い国(米国) → 投資資金が集まりやすい

- 金利が低い国(日本) → 通貨が売られやすい

この期間の日米金利差は、おおむね1.8~1.9%台で推移していました。

この差があることで、投資家は

- 円を売ってドルを買う

- ドル資産で運用する

という行動を取りやすくなります。

つまり、

金利差が大きい=円安になりやすい状態が続いていた

ということです。

③ 日本の金利上昇でも円安が続いた理由

5月中旬は、日本の長期金利も上昇しました。

通常は、

- 日本の金利↑ → 円高

となりそうですが、この期間は逆でした。

理由は、「差」がほとんど縮まらなかったからです。

- 日本金利:上昇(例:2.5% → 2.6%台)

- 米国金利:依然として高水準

- 日米金利差:大きくは縮小せず

そのため、

- 「ドルの方が有利」という状況が変わらない

- 円は引き続き売られる

という流れが続きました。

ここが非常に重要で、為替は“絶対的な金利”ではなく“金利差”で動くという典型例です。

④ 中盤から後半にかけて関係が強まった局面

5月中旬(13~15日)にかけて、ドル円はやや上昇が強まりました。

- ドル円:157円台 → 158.76円

- 日米金利差:約1.9%前後を維持

この局面では、

- 金利差が高止まり

- 円安圧力が継続

- ドル円がじわじわ上昇

という、非常に分かりやすい連動が見られました。 特にこの時期は、

「金利差が変わらないなら、基本的に為替も円安方向」

という市場の共通認識が強く出ていました。

⑤ 期間中のポイント整理

| フェーズ | ドル円 | 日米金利差 | 関係性 |

| 序盤(5/1~) | 157円前後 | 約1.87% | 円安基調スタート |

| 中盤(~5/12) | 157円台維持 | 約1.9%前後 | 金利差が支え |

| 後半(5/13~) | 158円台へ上昇 | 約1.9%前後 | 連動が明確化 |

この期間の本質は、

「日米金利差が大きい状態が続く限り、為替は円安方向に動きやすい」

という基本関係が、そのまま表れた点です。

そしてもう一つ重要なのは、

「日本の金利が上がっても、米国との差が縮まらなければ円高にはならない」

という実務的なポイントです。 この理解があると、今後の為替動向も「金利差を見るだけで方向感をつかめる」ようになります。

日経平均とドル円の推移

ポイント

- 前半、円安が株高を後押し

- 要因、輸出企業への期待が上昇

- 中盤、日経平均とドル円がともに上昇

- 後半、金利上昇など別要因で連動がやや弱まる

解説

① 概要

この期間の日経平均とドル円は、前半〜中盤にかけては同じ方向(株高+円安)に動きやすく、後半は連動がやや弱まったのが特徴です。

日経平均は59,513.12円 → 63,272.11円まで上昇し、ドル円も157.03円 → 158.76円へと円安が進みました。

つまり、前半は「円安が株高を支える」関係が強く、後半は別の要因も影響する局面に変化しました。

② 円安が株高を支えた仕組み

まず重要なのは、円安と株価の基本関係です。

円安になると、

- 輸出企業の利益が増えやすい

- 海外投資家から見て日本株が割安になる

- 日本企業の業績期待が上がる

という効果があります。

そのため、

「円安 → 日本株が上がる」

という動きが起きやすくなります。

この期間も、ドル円が157円台から158円台へと円安方向に推移したことで、日経平均の上昇を支える要因となりました。

③ 中盤は「同時上昇」が最も強まった局面

5月中旬(特に12日〜13日)は、両者の関係が最もはっきりしました。

- 日経平均:63,272.11円まで上昇

- ドル円:157円台後半へ上昇

この局面では、

- 円安 → 輸出企業に追い風

- 半導体・ハイテク株が上昇

- 日経平均が押し上げられる

という流れでした。

特に日経平均は、値がさ株(半導体など)の影響が大きいため、少しの買いでも指数全体が上がりやすい特徴があります。

つまりこの時期は、円安が株高を強く後押しした典型的な局面でした。

④ 後半は関係が弱まった理由

5月14日〜15日は、両者の関係が少し変わります。

- ドル円:円安維持(158円台近く)

- 日経平均:63,272円 → 61,409円へ下落

ここがポイントです。

円安なのに株は下がったという状態です。

これは、

- 長期金利の上昇

- 利益確定売り

- ハイテク株の調整

といった要因が強く出たためです。

つまり、

- 通常は円安 → 株高

- しかし他の要因が強いと関係は崩れる

ということが確認できます。

⑤ 期間中のポイント整理

| フェーズ | 日経平均 | ドル円 | 関係性 |

| 序盤(5/1~) | 上昇 | 円安 | 円安が株を支える |

| 中盤(~5/13) | 高値更新 | 円安進行 | 強い連動 |

| 後半(5/14~) | 下落 | 円安維持 | 連動が弱まる |

この期間の本質は、

「円安は株高の重要な要因だが、唯一の要因ではない」

という点です。

前半は、

円安=株高という分かりやすい構図でしたが、

後半は、

金利や需給の影響が強まり、この関係が崩れました。

この違いを理解すると、単純に為替だけで株価を判断せず、複数の要因(特に金利)を組み合わせて考える重要性が見えてきます。

まとめ

2026年5月前半の相場は、日経平均、長期金利、ドル円、日米金利差がそれぞれ独立して動いたのではなく、互いに強く影響し合いながら推移したことが分かります。

前半は、AI・半導体関連株への期待や円安が株高を支え、日経平均は大きく上昇しました。

一方で後半は、日本の長期金利が上昇したことで、ハイテク株を中心に売りが出やすくなり、株価の重しとなりました。また、ドル円は日本の金利が上がっても円高にならず、日米金利差の大きさが続いたことで円安基調が維持されました。

相場を見るうえでは、株価だけ、為替だけを見るのではなく、金利を含めて全体を立体的に捉えることが重要です。特に今後も、長期金利の水準と日米金利差が、株価と為替の方向感を考えるうえで重要な手がかりになるでしょう。