日経平均、金利、為替の動向 ー令和8年1月30日(2026年1月30日)までー

2026年1月下旬の金融市場は、株価・金利・為替がそれぞれ大きく動きながらも、互いに影響し合う姿がはっきりと見えた期間でした。

日経平均は5万3千円台という高値圏を維持する一方、長期金利は2%台前半で上下し、ドル円は円安から急な円高へと大きく振れました。

一見すると別々に動いているように見えるこれらの指標ですが、実際には「金利」「為替」「企業業績への見方」を通じて密接につながっています。

本ブログでは、2026年1月19日から30日までのデータをもとに、それぞれの動きと相互の関係を整理し、この期間の市場が何を意識していたのかを分かりやすく振り返ります。

この記事を読んで分かること

- 2026年1月下旬の日経平均は5万3千円台の高値圏で推移したこと

- 円高・円安の変化が株価や金利に与える影響の関係

- 日銀の金融政策据え置きが市場心理に及ぼした影響

- 長期金利が2%台前半で上下した背景とその意味

- ドル円の急変が株式市場を不安定にした理由

- 株価・金利・為替が相互に影響し合う市場構造

日経平均

ポイント

- 1/22に大幅反発:AI・半導体関連株に買い戻しが入り、日経平均は大きく上昇。

- 円高進行が重荷:ドル円は158円前後から一時152円台まで円高が進み、輸出株の上値を抑制。

- 日銀会合は据え置き:金融政策は維持されたが、先行きの利上げ観測が相場の不安定要因に。

- 高値圏でもみ合い:月末にかけては5万3千円台で方向感の乏しい展開。

解説

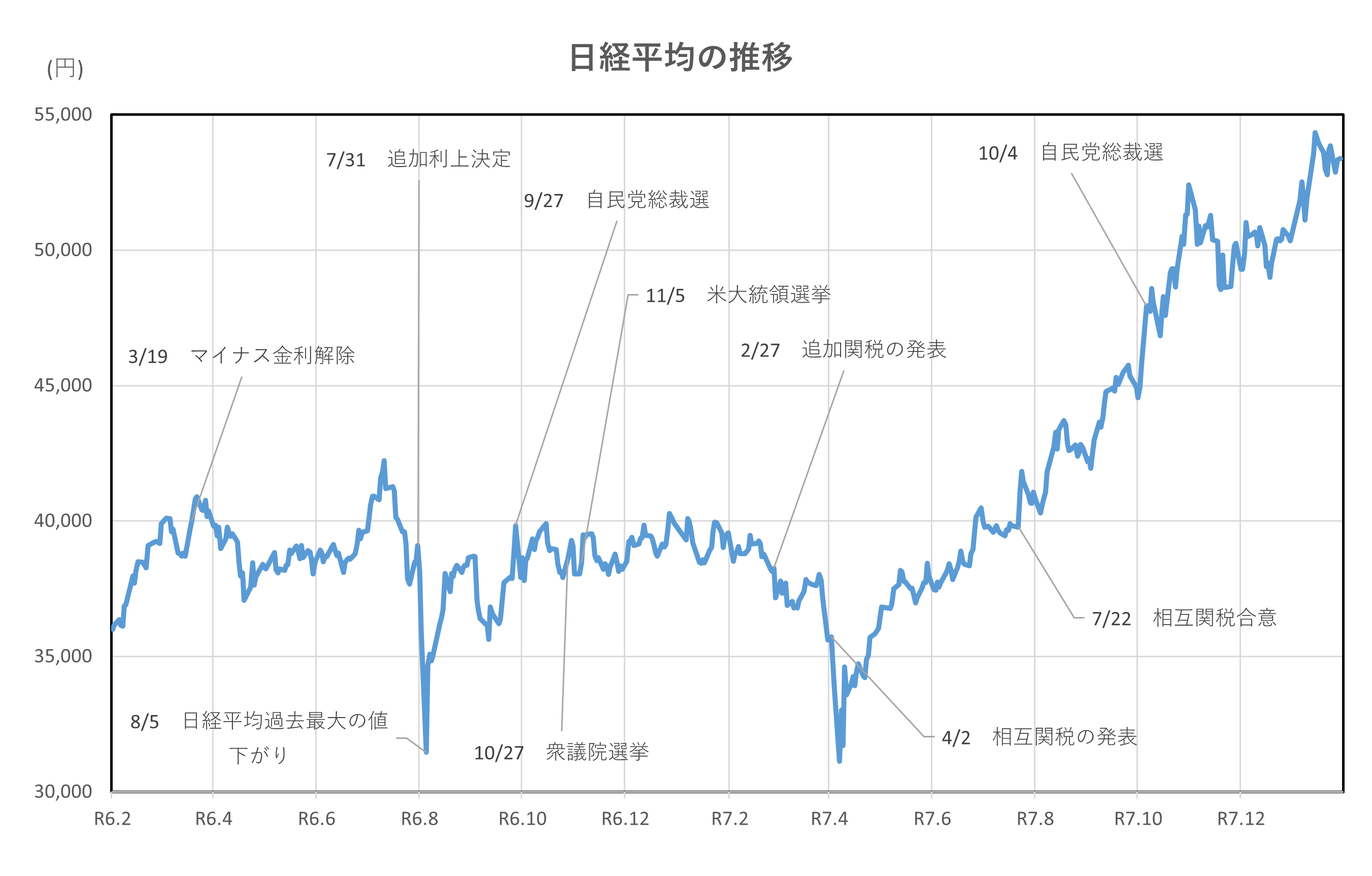

2026年1月19日から1月30日までの日経平均株価は、1月19日の53,583円から1月30日の53,322円へと、全体ではほぼ横ばいで推移しました。

期間中には大きな上下はありましたが、高い水準を保ったまま方向感の出にくい動きが続いたのが特徴です。

前半はやや弱含みとなり、1月20日から21日にかけて株価は下落しました。

背景には為替の円高があります。円高が進むと、輸出企業の利益が目減りしやすくなるため、株式市場では慎重な姿勢が広がりました。

流れが変わったのが1月22日です。この日は日経平均が900円以上上昇し、大きく反発しました。

AIや半導体関連株に買い戻しが入り、市場全体の雰囲気が一時的に改善しました。

成長期待の高い分野であるため、下げた後には資金が入りやすかったと言えます。

ただ、その後は再び上値の重い展開となりました。1月下旬にかけて円高が一段と進み、一時は1ドル=152円台まで円が上昇しました。

この急な円高は、株価にとってはブレーキとなり、上昇の勢いを抑える要因になりました。

また、この期間には日本銀行の金融政策決定会合もありました。

政策は据え置かれましたが、将来の利上げ時期を巡る思惑は残り、投資家の間では慎重な見方が続きました。金利の先行きが不透明なことも、株価が一方向に動きにくかった理由の一つです。

月末にかけては5万3千円台を中心に小幅な上下を繰り返し、1月30日はやや下落して取引を終えました。この期間の日経平均は、円高と金融政策への警戒感を背景に、高値圏でのもみ合いとなったと言えるでしょう。

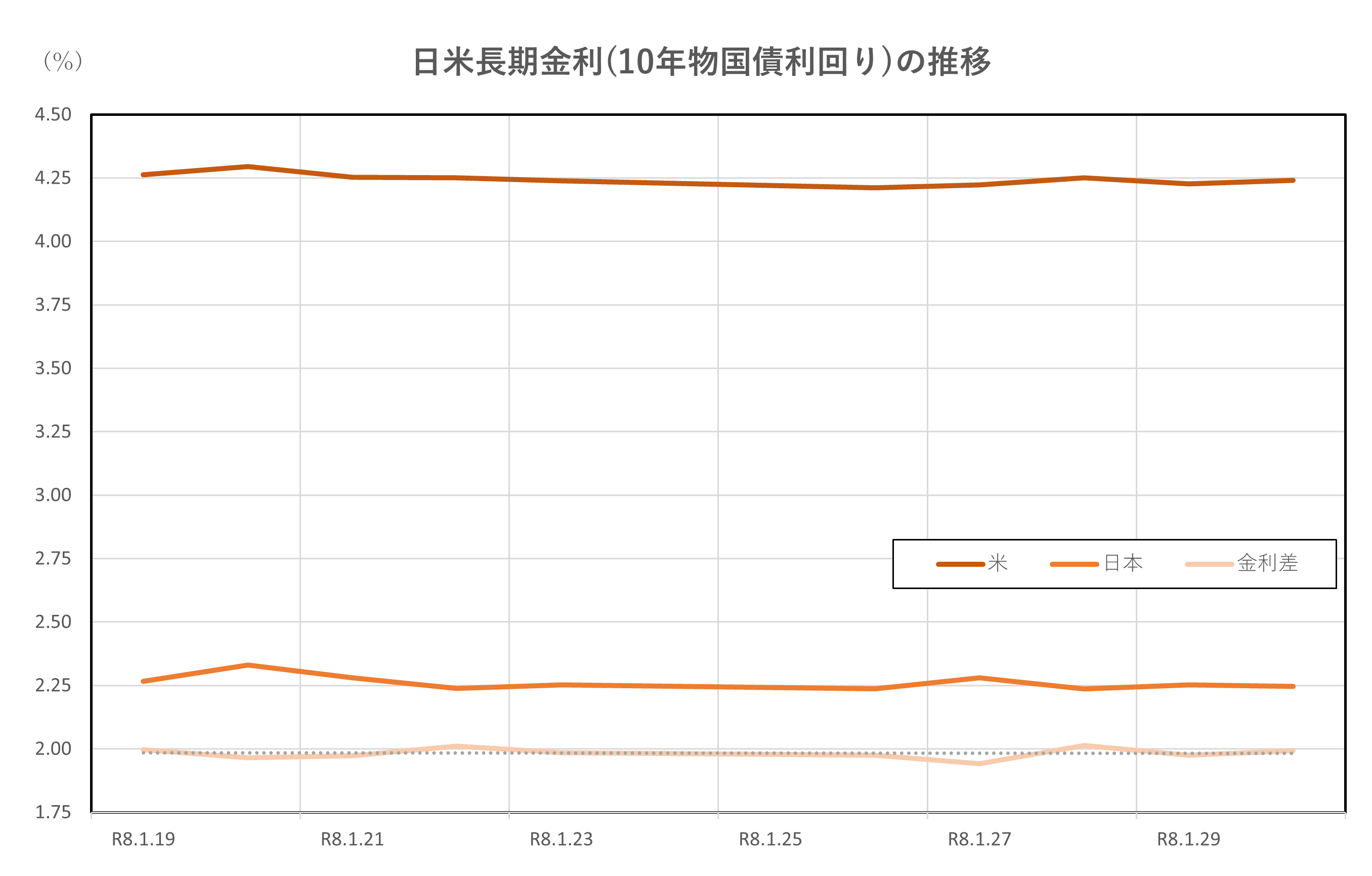

長期金利(10年物国債利回り)

ポイント

- 週明けは金利上昇:1/19の2.266%から1/20にかけて2.33%まで上昇。将来の利上げ観測が意識された。

- 日銀会合で一服:1/22~23は政策据え置きとなり、過度な警戒が後退して2.24%前後へ低下。

- 円高が金利を抑制:円高進行で物価上昇懸念が和らぎ、金利は上がりにくい状況に。

- 月末は高止まり:1/30は2.247%。大きな方向感は出ず、小幅な上下にとどまった。

解説

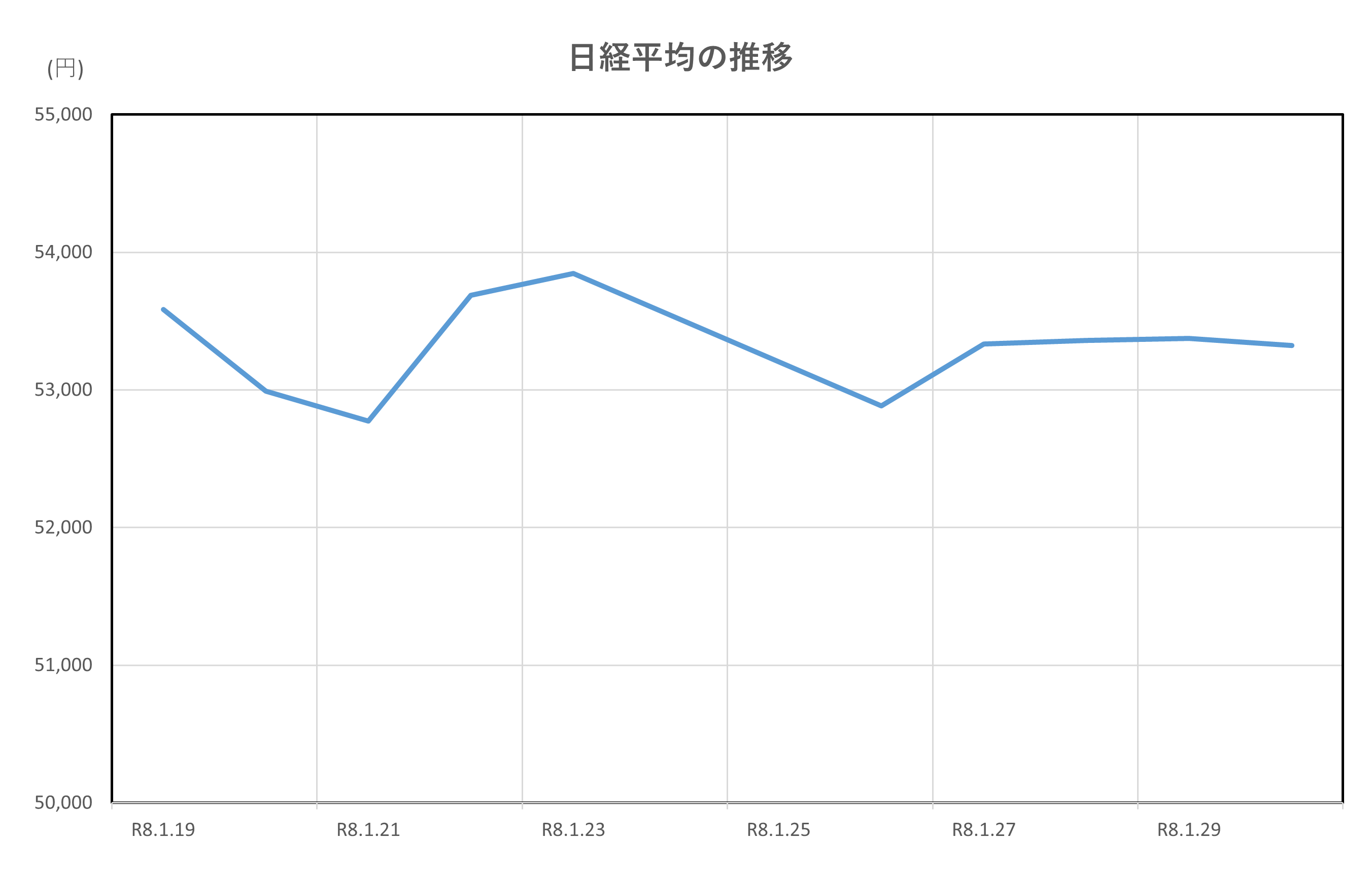

2026年1月19日から1月30日までの長期金利(10年物国債利回り・終値)は、全体として高めの水準で小幅に上下しました。

1月19日は2.266%で始まり、翌20日には2.33%まで上昇し、この期間の中で最も高い水準となりました。

週明けに金利が上昇した背景には、将来の利上げ観測が意識されたことがあります。

金利が上がると国債の価格は下がるため、先行きの金融引き締めや財政への警戒感が強まると、国債が売られて長期金利が上がりやすくなります。

1月20日の上昇は、こうした不安を反映した動きでした。

その後、金利は落ち着きを取り戻します。

1月22日から23日にかけて日本銀行の金融政策決定会合が開かれましたが、政策は据え置かれました。新たな引き締め策が示されなかったことで、市場には「当面は急激な利上げはなさそうだ」という安心感が広がり、長期金利は2.24%前後まで低下しました。

さらに、為替の円高も金利を抑える要因となりました。

この期間、円高が進んだことで、輸入物価の上昇圧力が弱まり、物価が落ち着きやすいとの見方が強まりました。

物価が安定すれば、金利を急いで引き上げる必要性も低くなるため、長期金利は上がりにくくなります。

もっとも、将来の利上げ観測が完全に消えたわけではなく、日によっては金利がやや戻る場面もありました。

最終日の1月30日は2.247%となり、結果としてこの期間の長期金利は、前半に上昇した後、日銀の政策判断や円高を背景に落ち着き、高水準ながらも小動きで推移したと言えるでしょう。

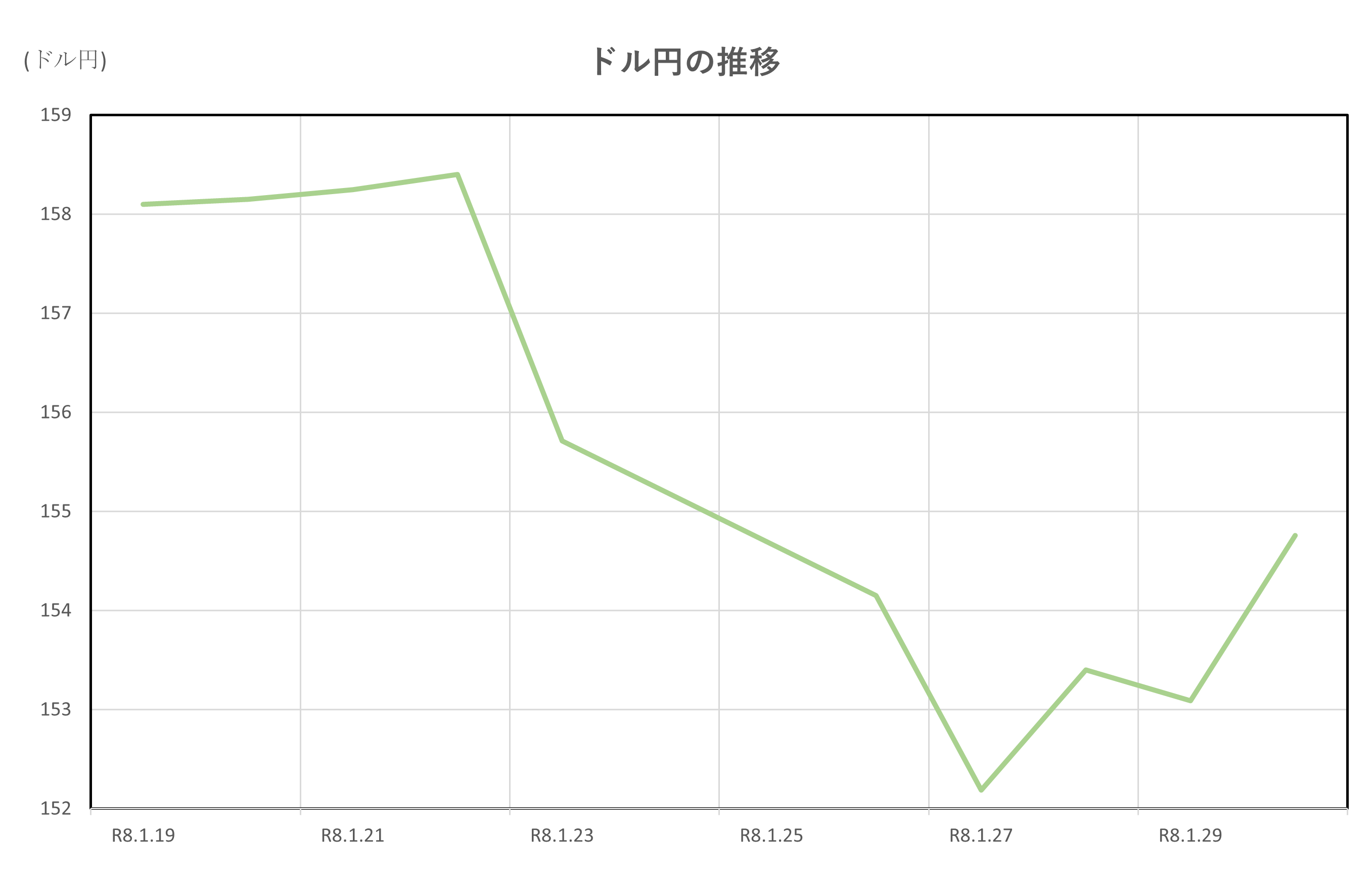

ドル円

ポイント

- 前半は円安基調:1/19は158.1円、1/22には158.4円まで円安が進行。

- 1/23に急な円高:155円台へ大きく円高が進み、流れが転換。

- 円高は1/27にピーク:152.19円まで円高が進行。

- 月末はやや円安戻し:1/30は154.76円と円安方向に持ち直した。

解説

2026年1月19日から1月30日までのドル円相場は、前半は円安、後半は円高、そして月末にやや円安へ戻るという、比較的動きの大きい期間となりました。

まず1月19日の終値は158.1円で、その後20日(158.15円)、21日(158.25円)、22日(158.4円)と、じりじり円安が進みました。

円安とは、同じ1ドルを買うのにより多くの円が必要になる状態で、主に「日本と海外の金利差が大きい」と意識されると起こりやすくなります。

この時期は、日本の金利が低い状態が続くとの見方から、円が売られやすい流れでした。

しかし、23日になると状況が一変します。

ドル円は155.71円まで一気に円高が進みました。円高とは円の価値が上がることで、短期間で大きく動いたため、市場では驚きをもって受け止められました。

背景には、円安が進みすぎたことへの警戒や、日本の金融政策や為替に対する当局の姿勢を意識した動きがあったと考えられます。

円高の流れはその後も続き、26日は154.15円、27日には152.19円と、この期間で最も円高の水準となりました。

急な円高は、輸入物価の上昇を抑える効果がある一方で、輸出企業の利益を圧迫するため、株式市場にも影響を与えやすくなります。

ただ、円高は長くは続きませんでした。

28日は153.4円、29日は153.09円と小幅に円安へ戻し、30日には154.76円まで円安が進みました。

月末にかけては、「円高がやや行き過ぎた」との見方から、円を買い戻す動きが一服したとみられます。

このように、この期間のドル円は「円安→急な円高→やや円安戻し」という流れで推移しました。

為替は、金利や政策への見方が変わるだけで大きく動くことがあり、私たちの生活や企業活動にも影響する重要な指標だと言えるでしょう。

日米金利差

ポイント

- 期間を通じて高水準:日米金利差はおおむね2%前後で推移し、大きな縮小は見られなかった。

- 前半はやや拡大:日本の金利上昇が一服する一方、米金利が高止まりし金利差は広がり気味に。

- 中盤は一時縮小:日本金利が低下し、米金利も落ち着いたことで金利差はやや縮まった。

- 月末は再び拡大:米金利が4%台前半を維持し、金利差は再び2%程度に戻った。

解説

この期間の日本の10年金利は、1/19:2.266%で始まり、翌1/20:2.33%まで上昇(期間高値)。

将来の利上げや国債増発への思惑が意識されると長い年限が売られ、金利が上がるためです。

その後は1/22〜23の日銀会合で政策が据え置かれ、直近の過度な警戒がやや後退。

1/22:2.239%、1/26:2.236%と2.24%前後へいったん低下し、月末は1/30:2.247%で小幅な高止まりに落ち着きました(いずれも終値)。

米国の10年金利は、期間を通じて4.21〜4.29%と比較的狭い範囲での推移でした。

具体的には1/19:4.263% → 1/20:4.295% → 1/26:4.211% → 1/30:4.241%。

米景気や企業決算の強弱、インフレ・利下げ観測などが交錯し、方向感は出にくい一方、4%台前半での“居心地のよさ”が意識された格好です。

日米金利差(米−日)は概ね2%前後で推移。

序盤は約2.00%、日本金利が一服している間に1/27:1.94%までやや縮小、その後は米金利が4.2%台を維持する中で月末にかけ再び約2.0%へ。

この“差”は為替(ドル円)に影響しやすく、月中の円高気味の局面とも重なりました。

まとめると、日本金利は「上振れ後に一服」、米金利は「4%台前半で小刻み」。

政策(据え置き)と為替の動きが緊張感を与えつつも、最終的には高め水準の安定推移に落ち着いた2週間でした。

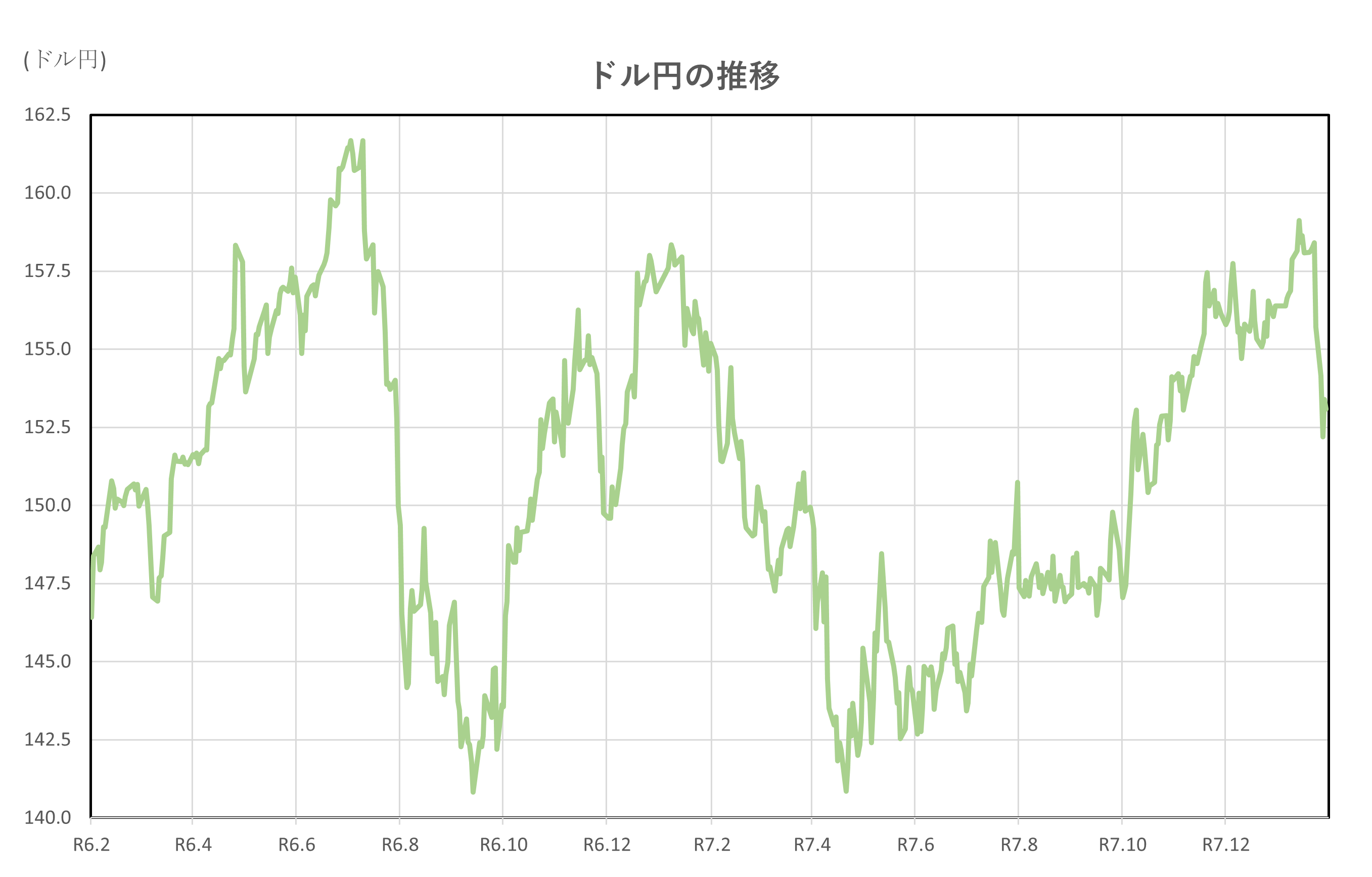

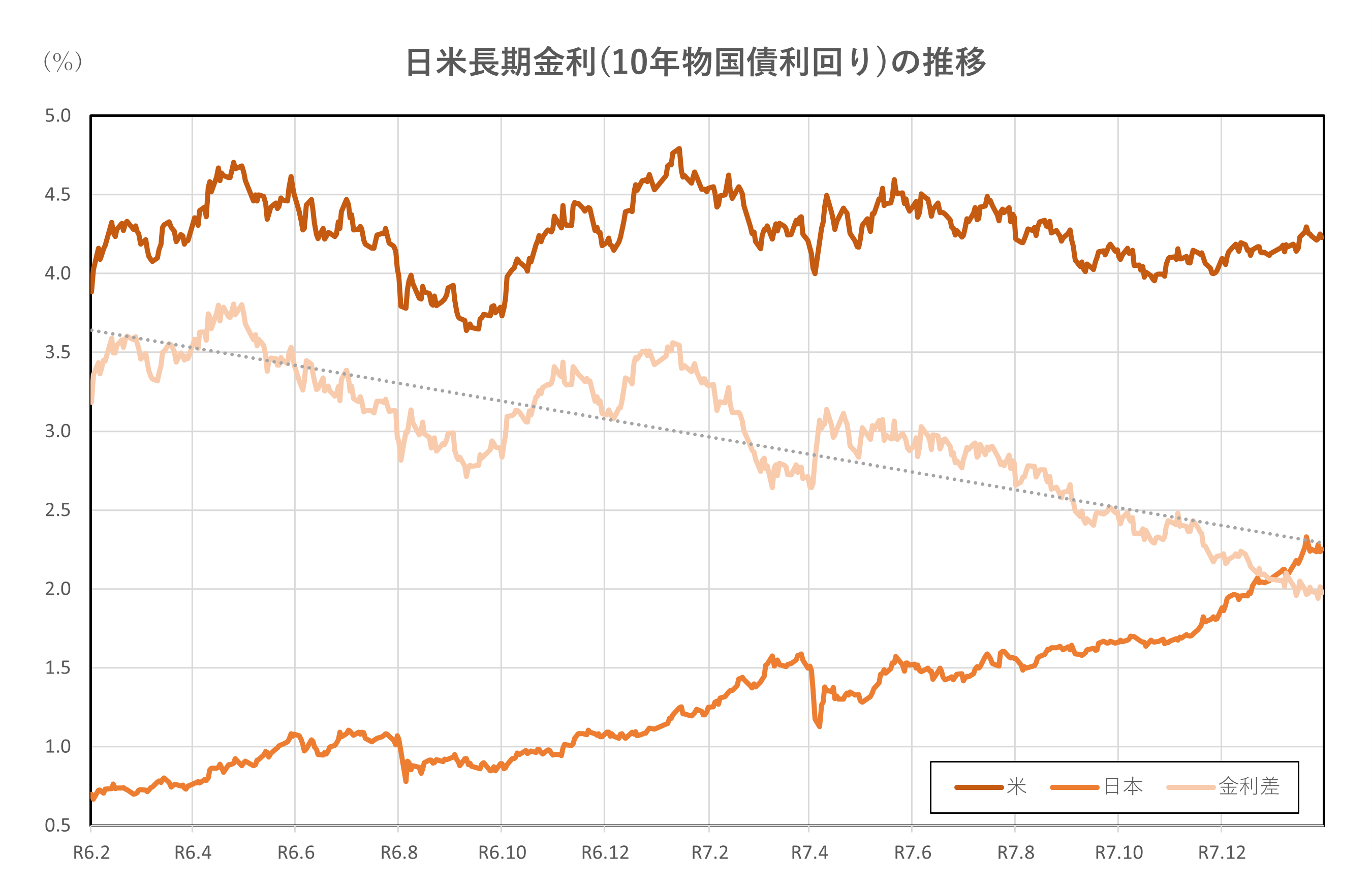

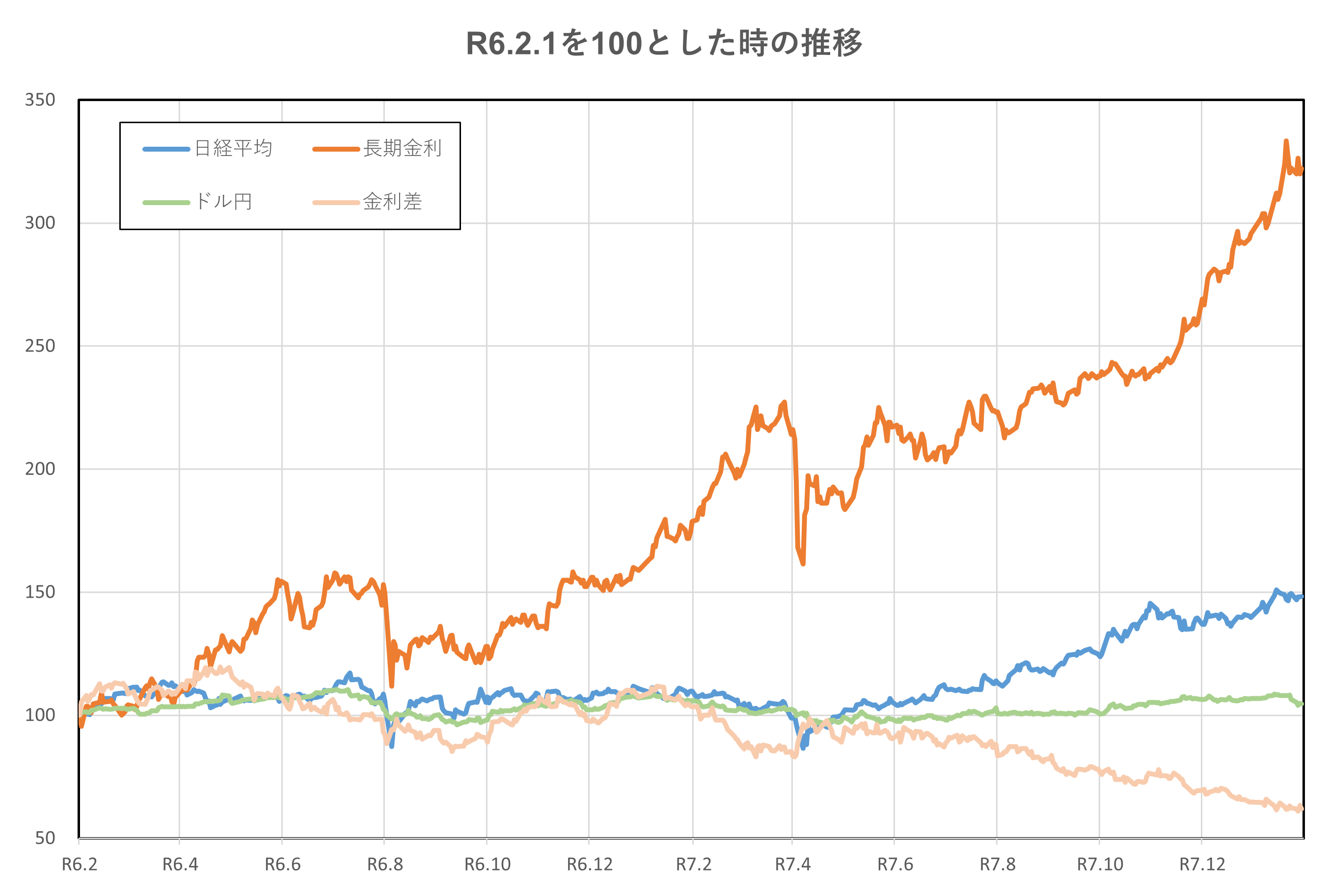

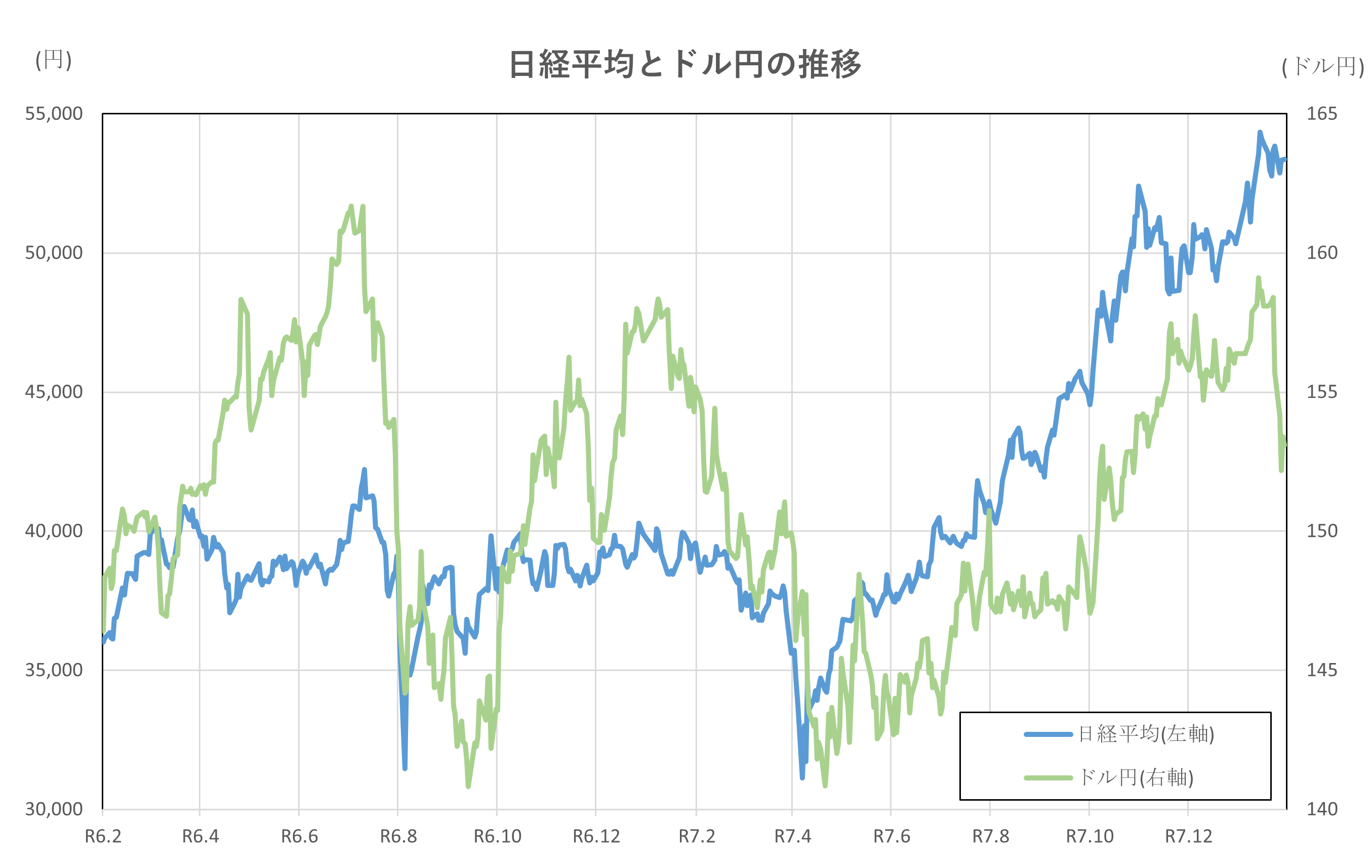

令和6年2月1日(2024年2月1日)、令和8年1月19日(2026年1月19日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)2月1日と比較すると、3倍以上の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなってり、11月まで続きます。

しかし、11月に入り、方向感のない推移となりましたが、年が明けて、再度騰勢を強めています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)2月1日と比べると、40%程度縮小しています。

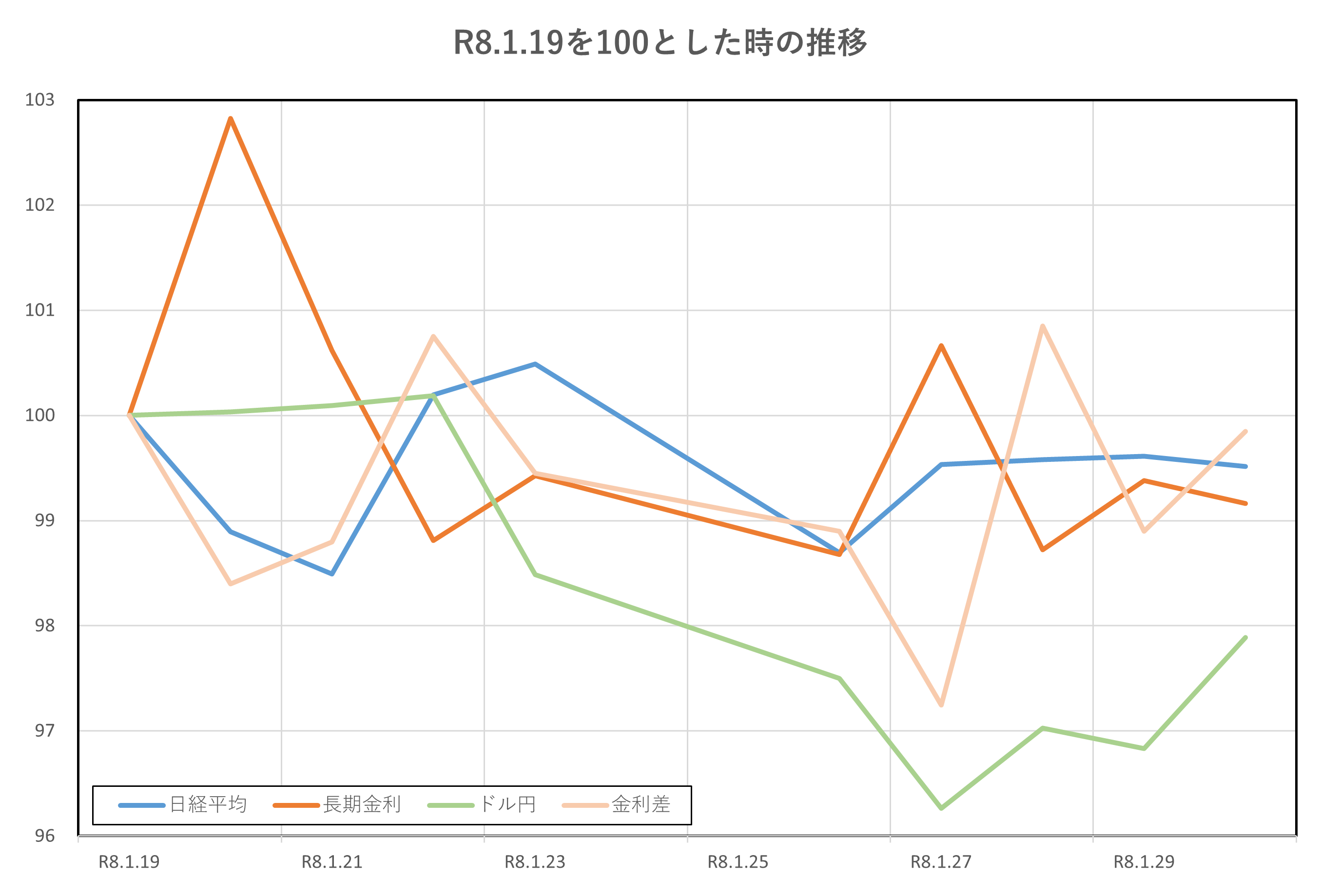

令和7年(2025年)12月1日からの約2週間の推移です。

日経平均、長期金利と日米金利差は、ほぼ横ばい。

一方で、ドル円は、円高へとシフトしました。

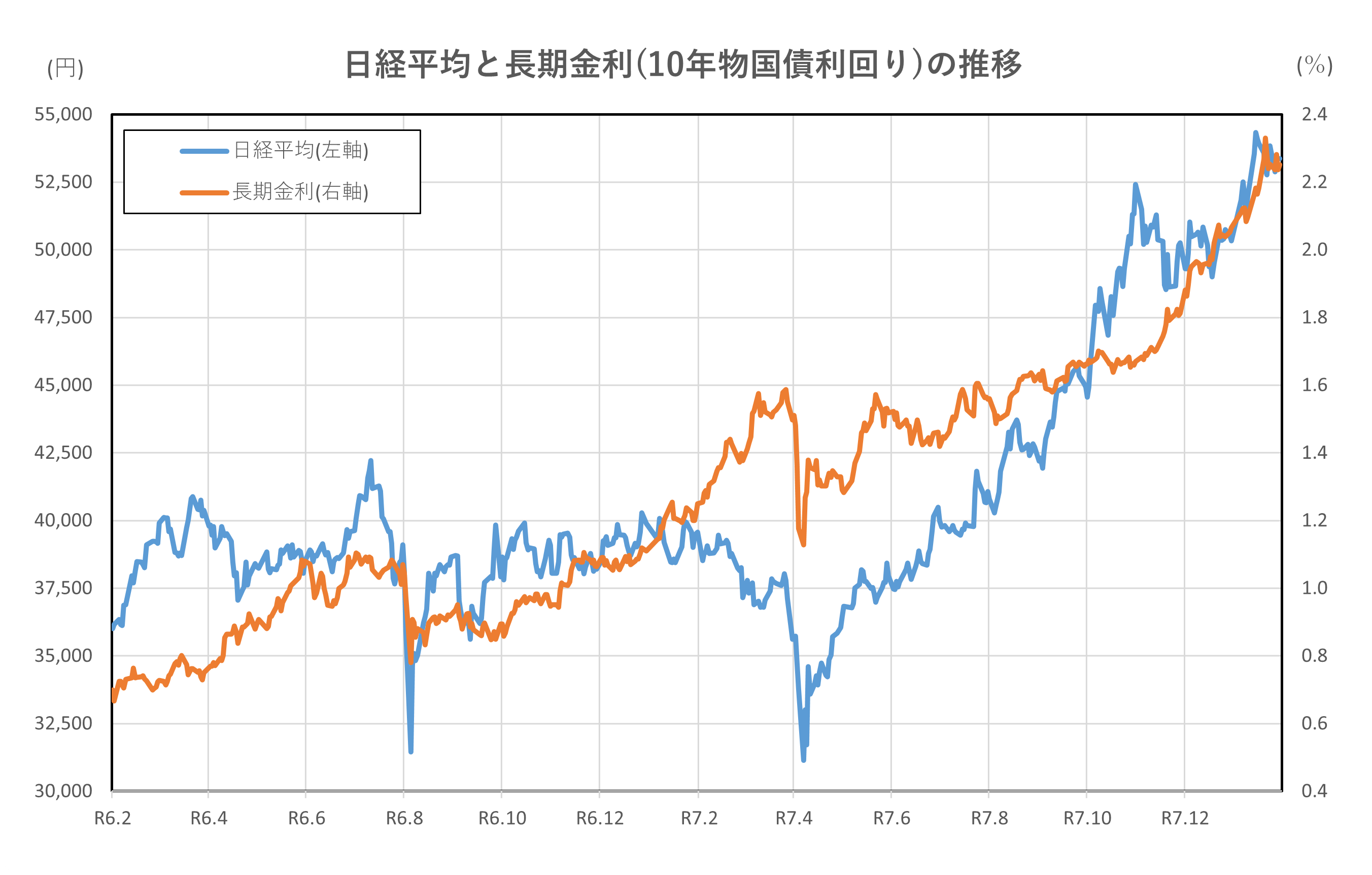

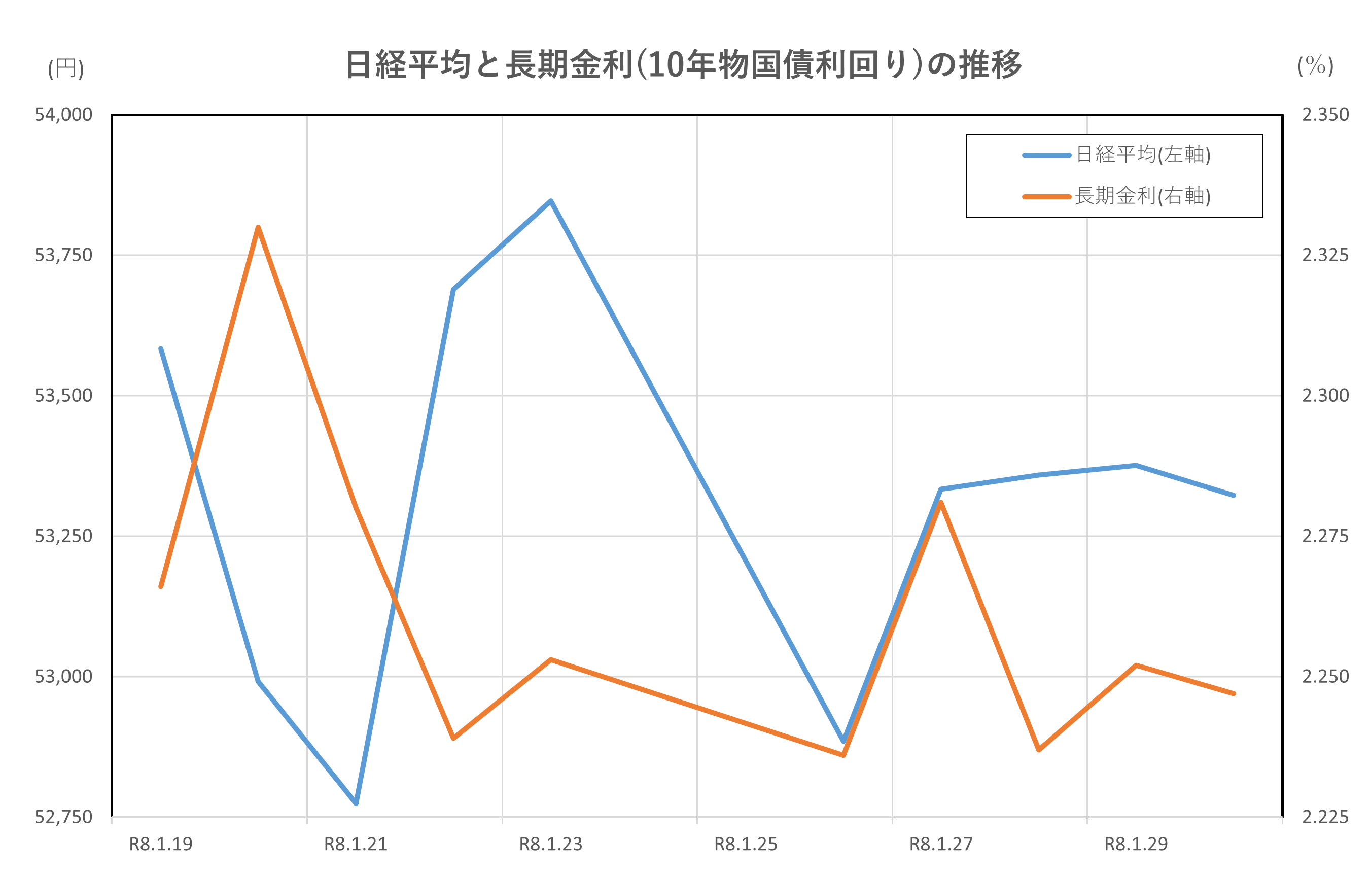

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇で株重く:1/19→1/20、利回り2.266%→2.33%に上昇、日経は53,583円→52,991円へ反落。

- 日銀会合後は同時安定:1/22、利回り2.239%へ低下、日経は53,688円へ急反発。

- 円高で“金利抑制・株伸び悩み”:1/26前後、利回り2.236%近辺、日経は5万3千円台で上値重い。

- 月末は小動き:1/27以降、利回り2.281%→2.247%、日経は5万3千円台で方向感薄い。

解説

この期間は、「金利が上がると株が重く、金利が落ち着くと株が戻る」という関係が、短いサイクルで繰り返されました。

まず週明けの1/20、10年利回りは2.33%まで上昇(前日2.266%)。金利が上がると、企業の借入コストや将来利益を割り引く際の“割引率”が高く評価され、株価には下押し圧力がかかります。実際、日経平均は53,583円→52,991円へと反落しました。

転機は1/22。

日本銀行の会合通過で「直ちに金利を大きく引き上げない」との見方が広がり、10年利回りは2.239%へ低下。

一方で株式は金利一服を好感し、日経平均が53,688円へ急反発しました。

ここでは、「金利の落ち着き=株式の安心材料」が素直に表れた格好です。

中盤は円高進行も絡みました。

円高は輸入物価の上振れ懸念を和らげて金利の上がり過ぎを抑える一方、輸出企業の採算には逆風で株の上値を重くします。

実際、1/26 前後の10年利回りは2.236%近辺で落ち着いたのに対し、日経平均は5万3千円台でもみ合い、勢いが鈍りました。

月末にかけては、1/27 の2.281%を一時高値に、利回りは2.247%(1/30)へじり安。

一方、日経平均は5万3千円台前半(1/30:53,322円)で方向感に欠ける動きとなりました。

総じて、利回りが大きく跳ねれば株は嫌気、利回りが落ち着けば株は戻るという関係が短期的に機能しつつ、為替(円高)の影響が「金利抑制 × 株の伸び悩み」という形で両者の間に挟み込まれた2週間だったと言えます。

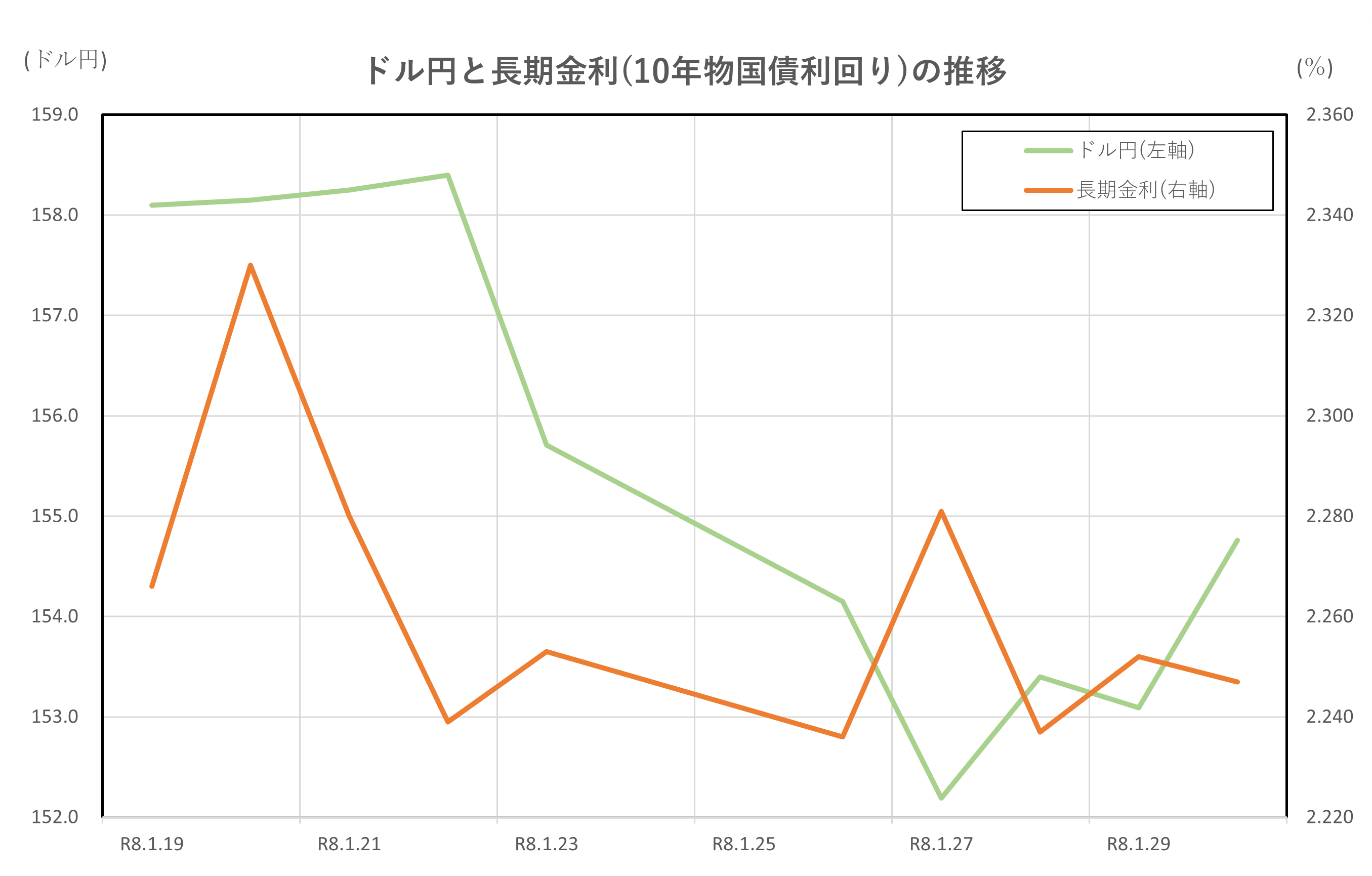

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 前半:円安・金利上昇:1/19の158.1円→1/22は158.4円、利回りも2.266%→2.33%へ。

- 1/23以降:円高・金利低下:155.71円へ急速に円高、利回りは2.239%へ一服。

- 円高ピーク時は金利も抑制:1/27に152.19円、利回りは2.281%止まりで伸び悩み。

- 月末は同時に持ち直し:1/30は154.76円、利回り2.247%と双方小反発。

解説

この期間の特徴は、為替(ドル円)と日本の長期金利が“金利差”と“物価見通し”を介して引き合ったことです。

前半は、ドル円が158円台前半まで円安で進み、同時に10年利回りも2.33%まで上昇しました。

円安は輸入物価を押し上げやすく、将来の物価上振れ=金利上昇圧力につながるため、「円安→インフレ観測→金利高」の形になりやすいからです。

ところが1/23に155.71円まで一気に円高が進むと、物価の先行きは落ち着き方向に傾き、利上げを急ぐ必要が薄れるとの見方から、10年利回りは2.239%へいったん低下しました。

ここでは「円高→輸入物価の鎮静→金利一服」という逆方向のつながりが機能した格好です。

円高の流れは続き、1/27に152.19円まで円高が進みましたが、利回りは2.281%止まりで上がり切れませんでした。

円高は企業収益(特に輸出企業)に逆風で景気の先行きに慎重さを生みやすく、成長・物価の双方に落ち着き要因となるため、金利の“上がりにくさ”につながります。

月末にかけては、ドル円が154円台後半へやや円安戻し、利回りも2.247%へ小反発。

総じて、前半は「円安→金利上昇」、後半は「円高→金利抑制」という綱引きが短いサイクルで入れ替わり、金利差の変動が為替の方向を決め、為替の変化が物価・金利観測を揺らすという、相互作用がはっきり表れた2週間でした。

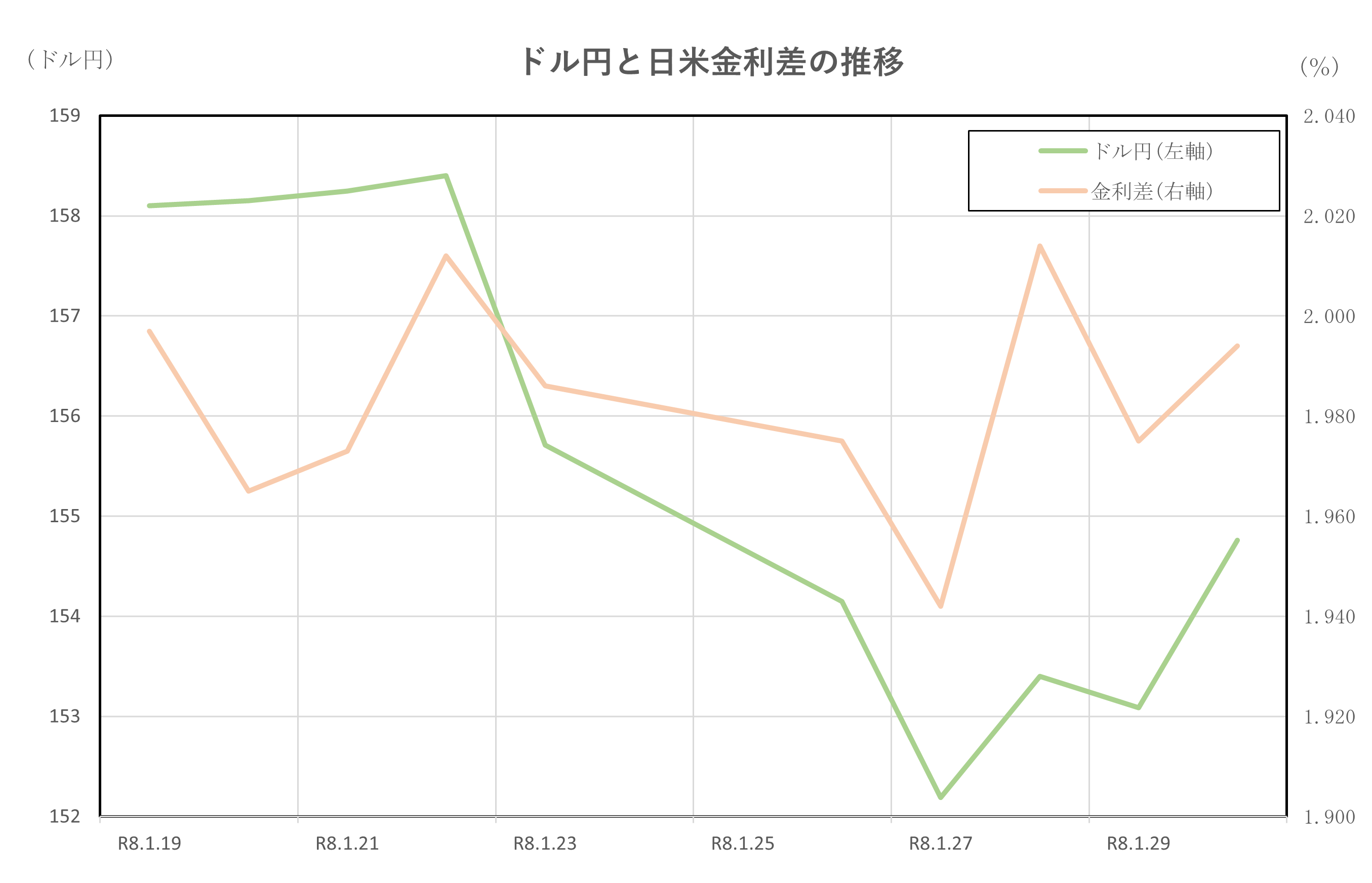

ドル円と日米金利差の推移

ポイント

- 前半:円安と金利差拡大気味:米金利優位が意識され、ドル円は158円台へ。

- 1/23以降:円高と金利差縮小:急速な円高で、為替主導で金利差の効果が弱まる局面も。

- 1/27に円高ピーク:金利差がやや縮む中、ドル円は152円台まで円高進行。

- 月末は持ち直し:ドル円は154円台へ、金利差も概ね2%前後に戻して安定。

解説

この期間は、「金利差が為替を動かし、為替の急変が金利差の効き目を弱める」という相互作用がはっきり表れました。

冒頭、米10年と日本10年の利回り差(米−日)は概ね2%前後で、海外金利の相対優位が意識され、ドル円は158円台へ円安が進みました。

一般に、金利の高い通貨は持ちやすいため、米金利が日本より高い状態が続くと、「金利差→ドル買い(円安)」の流れが生まれやすくなります。

ところが1/23、ドル円が155円台へ急速に円高へ振れると、短期的には為替のスピードがファンダメンタルズ(=金利差)の影響力を上回る場面になりました。

円高は輸入物価の上振れ懸念を和らげ、日本の金利上昇圧力を抑える一方で、米金利にも安全資産選好などが働きやすく、金利差はやや縮小。

この局面では、「円高→インフレ観測の後退→金利差の拡大圧力が和らぐ」という逆流も見られました。

1/27にはドル円が152円台まで円高が進み、金利差の“円安誘導効果”よりも、為替の反転スピードが勝る状況に。

つまり、平時は「金利差が為替を導く」のに対し、変動が急な局面では「為替の大きな揺れが金利や金利差の効き目を一時的に上書き」することがあります。

月末にかけては、ドル円が154円台へやや円安に戻り、金利差も概ね2%前後へ落ち着きました。

総じて、前半は金利差が円安を支え、後半は急速な円高が金利差の効果を一時的に弱めた——この入れ替わりが、2週間の相互作用の核心でした。

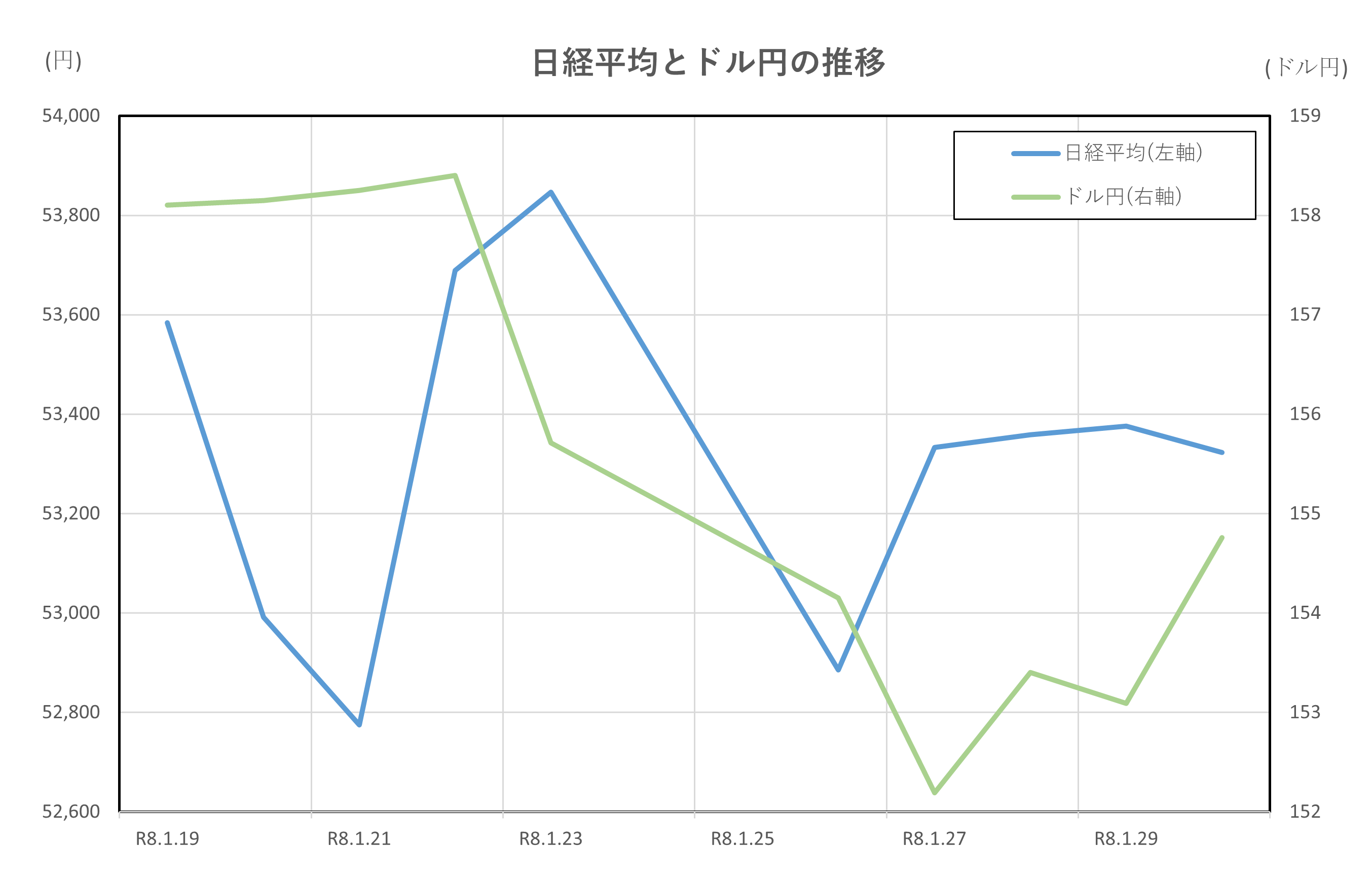

日経平均とドル円の推移

ポイント

- 前半は円安が株を下支え:158円台の円安が続き、輸出企業の期待から日経平均は高水準を維持。

- 円高転換で株は不安定に:1/23以降の急な円高が、株価の上値を抑える要因に。

- 円高局面では株はもみ合い:1/27の円高ピーク時、日経平均は方向感を欠いた。

- 月末は同時に落ち着き:円安戻しとともに、株価も安定感を取り戻した。

解説

この期間の日経平均とドル円は、「円安は株にプラス、円高は株にマイナス」という関係が比較的分かりやすく表れました。

まず1月19日から22日にかけて、ドル円は158円台で推移しました。

円安になると、日本の輸出企業は、海外で稼いだお金を円に換算した際の利益が増えやすくなります。

そのため、株式市場では業績への期待が高まり、日経平均は大きく崩れず高い水準を保ちました。

しかし、1月23日にドル円が155円台へ急に円高へ動いたことで、流れが変わります。

円高は輸出企業の採算に逆風となるため、株式市場では慎重な見方が広がりました。

実際、この日以降、日経平均は一方向に上がる展開とはならず、値動きが不安定になりました。

円高はその後も続き、1月27日には152円台まで進みました。

この局面では、日経平均は5万3千円台を維持しながらも、積極的に買いが入る状況ではなく、もみ合いの展開となりました。

円高による企業業績への不安が、株価の上昇を抑えた形です。

一方で、月末にかけてドル円は154円台へやや円安方向に戻しました。

円高への警戒が和らぐと、株式市場でも過度な不安が後退し、日経平均は落ち着いた動きとなりました。

このように、この期間はドル円の方向が日経平均の動きを左右し、特に急な円高が株価のブレーキとなったことが特徴です。

為替と株価は別のものに見えますが、企業の利益を通じて強く結びついており、その関係が分かりやすく表れた2週間だったと言えるでしょう。

まとめ

今回取り上げた2026年1月19日から30日までの市場動向を振り返ると、日経平均、長期金利、ドル円、そして日米金利差は、それぞれが独立して動いていたのではなく、相互に影響を与えながら推移していたことが分かります。

円安局面では輸出企業への期待が高まり株価を支え、同時に物価上昇への警戒から金利が上がりやすくなりました。

一方、急な円高局面では輸入物価の落ち着きが意識され、金利の上昇は抑えられるものの、株式市場では業績への不安が広がり上値が重くなりました。

また、日米金利差は為替の方向性を決める重要な要因でありながら、為替が急変するとその影響力が一時的に弱まる場面も見られました。

こうした動きは、「金利が為替を動かし、為替が株価や金利の見方を変える」という金融市場の基本構造を改めて示しています。

短期的な値動きに一喜一憂するだけでなく、これらの指標がどのようにつながっているのかを意識することが、市場を立体的に理解するうえで重要だと言えるでしょう。