日経平均、金利、為替の動向 ー令和7年12月30日(2025年12月30日)までー

2025年12月後半の金融市場は、年末特有の薄商いに加え、国内外の金融政策や経済指標が複雑に絡み合い、株価・金利・為替がそれぞれ影響を与え合う落ち着かない局面となりました。

日経平均は50,000円台前半のレンジにとどまり、海外市場の動向や需給要因によって小刻みな上下を繰り返しました。

一方、長期金利は日銀の追加利上げ観測を背景に緩やかに上昇し、2%台に近づくなど、市場は金融政策の転換期を意識した動きが強まっていました。

為替市場では、ドル円が155~156円台で小動きながらも円安基調を維持し、米金利との金利差が縮小する中で伸び悩む場面も散見されました。

こうした市場環境は、政策期待・企業業績・国際情勢など様々な要因が複雑に交錯する「年末相場」の特徴が色濃く表れたものといえます。

本記事では、12月15日から30日までの動きを軸に、日経平均・長期金利・ドル円・日米金利差の関連性を分かりやすく整理します。

この記事を読んで分かること

- 日経平均は5万円台前半で方向感乏しく、小幅な上下を繰り返した

- 長期金利は日銀の利上げ観測で2%台に近づく上昇基調

- ドル円は155〜156円台の狭いレンジで緩やかな円安推移

- 日米金利差は縮小し、円安の伸びが抑制

- 海外市場・金融政策が相場全体に強く影響

- 株価・金利・為替が相互に作用する複雑な年末相場

日経平均

ポイント

- 年末のレンジ相場: 日経平均は50,000円台前半で推移し、方向感の乏しい展開が続いた。

- 海外市場の影響力: アジア市場の薄商いや米市場の動向が、日本株の売買判断を左右した。

- 急伸を生んだ買い戻し: 22日に大幅高となり、短期的な需給改善と海外勢の買いが押し上げ要因に。

- 年末特有の低流動性: 取引量が減少し、指数は外部要因に敏感となる局面が目立った。

解説

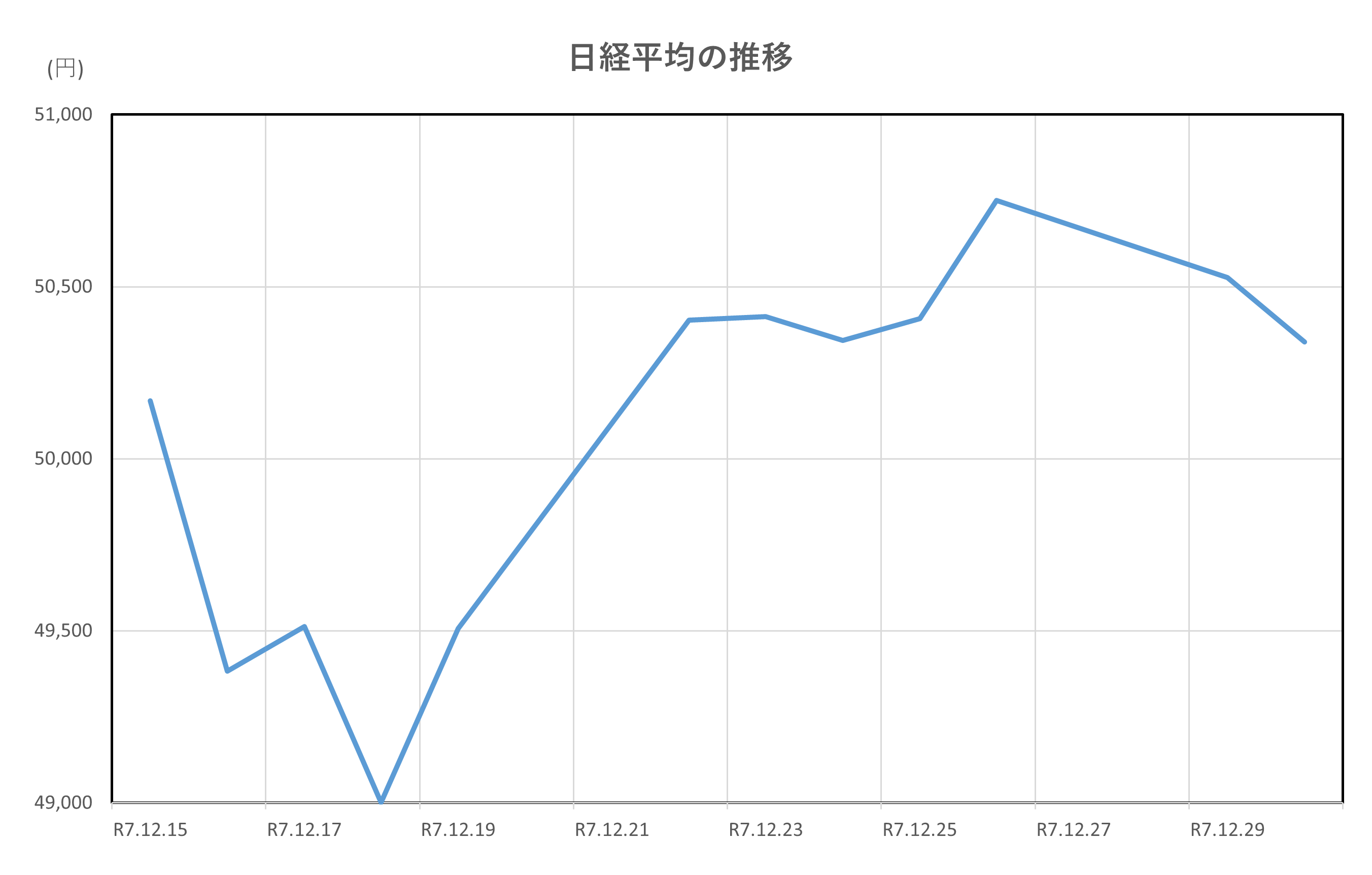

2025年12月15日から12月30日にかけての日経平均株価は、年末特有の取引量減少や海外市場の動向に影響され、全体として方向感に乏しい展開となりました。

期間初日の12月15日は50,168円で取引を終え、最終取引日の12月30日は50,339円となり、約170円の小幅な上昇にとどまりました。

この期間は、日経平均が50,000円台前半のレンジでほぼ横ばいに推移した時期といえます。

この時期の相場を左右した大きな要因の1つは、海外市場の動きでした。

特にアジア市場では、年末に向けて薄商いが続いていたことが報じられており、日本株もその影響を強く受けていました。

市場参加者が減少したことで売買が細り、相場は通常以上に外部要因に反応しやすくなっていました。

米国市場の動向、金利政策を巡る思惑、国際情勢など、海外からのニュースが投資家心理を左右しやすい環境だったといえます。

そのような静かな相場の中で際立ったのが、12月22日の大幅上昇でした。この日は前日比+895円(+1.81%)という大きな上昇幅を記録し、期間中最も活発な動きとなりました。

背景には、年末に向けた短期的な買い戻しが入りやすい局面にあったことや、需給が改善したこと、さらに海外勢による買いが加わったことなどが挙げられます。

普段よりも取引量が少ない状況で買いが集中した結果、上昇幅が大きくなりやすい地合いでもありました。

しかし、その後は再び落ち着いた相場に戻り、日経平均は年末にかけて再度小動きとなりました。

12月30日のアジア市場も薄商いで小動きと報じられており、日本市場も同様に静かな値動きとなりました。

最終的には前日比-187円の小幅下落で2025年の取引を終えています。市場参加者の減少は、相場の方向感の乏しさを助長し、短期的な外部材料に振られやすい状況を生んでいたといえます。

総じて、この期間の日経平均は、国内よりも海外市場の影響を強く受ける展開となりました。

国内経済指標や企業材料が限られる中で、投資家は外部環境に敏感に反応しており、「薄商い・外部要因依存型の年末相場」という特徴がはっきりと現れた期間でした。

22日の急伸を除けば、全体的には大きなトレンドが生まれない静かな相場展開だったといえます。

長期金利(10年物国債利回り)

ポイント

- 緩やかな上昇基調: 10年国債利回りは12/15の1.96%から12/30の2.07%へ上昇し、BOJの利上げ観測が背景。

- 金融政策への期待と警戒: 日銀の利上げ方針に関する発言や、米国市場の金利動向が国内長期金利にも波及した。

- 経済指標の影響: 日本の11月家計支出増加や実質賃金減少が金利上昇圧力と政策不透明感を同時に強めた。

- 需給環境の改善: 長期国債の強い需要もみられ、市場の消化能力に対する安心感が形成。

解説

2025年12月15日から12月30日にかけての日本の長期金利(10年物国債利回り)は、全体として緩やかな上昇基調で推移しました。

具体的には、12月15日の1.96%から12月30日の2.07%へと上昇しており、この期間中に長期金利は約0.11ポイントの上昇を記録しています。

この上昇の背景には、まず日銀の金融政策に対する市場の期待と警戒感が挙げられます。

12月中旬には日銀による追加利上げ観測が高まっており、市場では金利上昇を織り込む動きが強まっていました。

日銀の植田総裁が「経済と物価が予測通りに推移すれば金利引き上げを継続する」と発言していたことも報じられ、長期金利の上昇要因となりました。

また、期間中には円の動向を巡るニュースもあり、各種レポートでは円高方向の圧力が観測され、日銀の政策方向性への注視が強まったとされています。

加えて、日本国内の経済指標も長期金利に影響しました。

11月の家計支出が市場予想を上回る2.9%の増加を示したことは、消費回復への期待を高め、金利上昇圧力として働きました。

一方で、同じく11月の実質賃金が2.8%減少したとの報道は、賃金と物価を巡る不安を生み、日銀の政策判断を難しくする材料にもなりました。

このように、好材料と懸念材料が交錯する中で、市場は金利の先行きを慎重に見極めようとする動きが続きました。

市場需給面では、期間中に行われた30年国債の入札が堅調であったことが注目されました。

報道によれば、長期債の利回り上昇に伴い投資家の需要が強く、入札が順調だったとされています。

このことは、市場の不安心理を和らげる要因となり、長期金利が急騰するのを抑制する効果がありました。

一方で、米国市場の金利動向も国内の長期金利に影響しました。

日米金利差の変動が円相場を動かし、その影響が日本の国債市場にも波及するためです。

期間中、米国の金利動向や景気指標に対する投資家の反応が強く、日本の国債利回りにも一定の影響が及びました。

総じて、2025年12月15日から30日にかけての長期金利は、日銀の政策姿勢、国内経済指標、海外金利動向、そして国債需給の改善といった複数の要因が絡み合いながら、緩やかに上昇する展開となりました。

金利は一貫して大きな乱高下を避けつつも、政策転換期にある日本の金融環境を反映し、着実に上方向の圧力を受けていたといえます。

ドル円

ポイント

- 緩やかな円安基調: ドル円は12/15の155.57円から12/30の156.39円へ上昇し、円安方向に推移。

- 米金融政策の影響: 米金利動向やドル高基調が続き、円売り圧力が強まった。

- 日銀政策への思惑: 日銀の利上げ観測が限定的に円買い要因となる場面もあったが、全体では弱含みで推移した。

- 国際情勢と投資家心理: 年末の薄商いの中、為替は外部材料に敏感となり小幅に変動。

解説

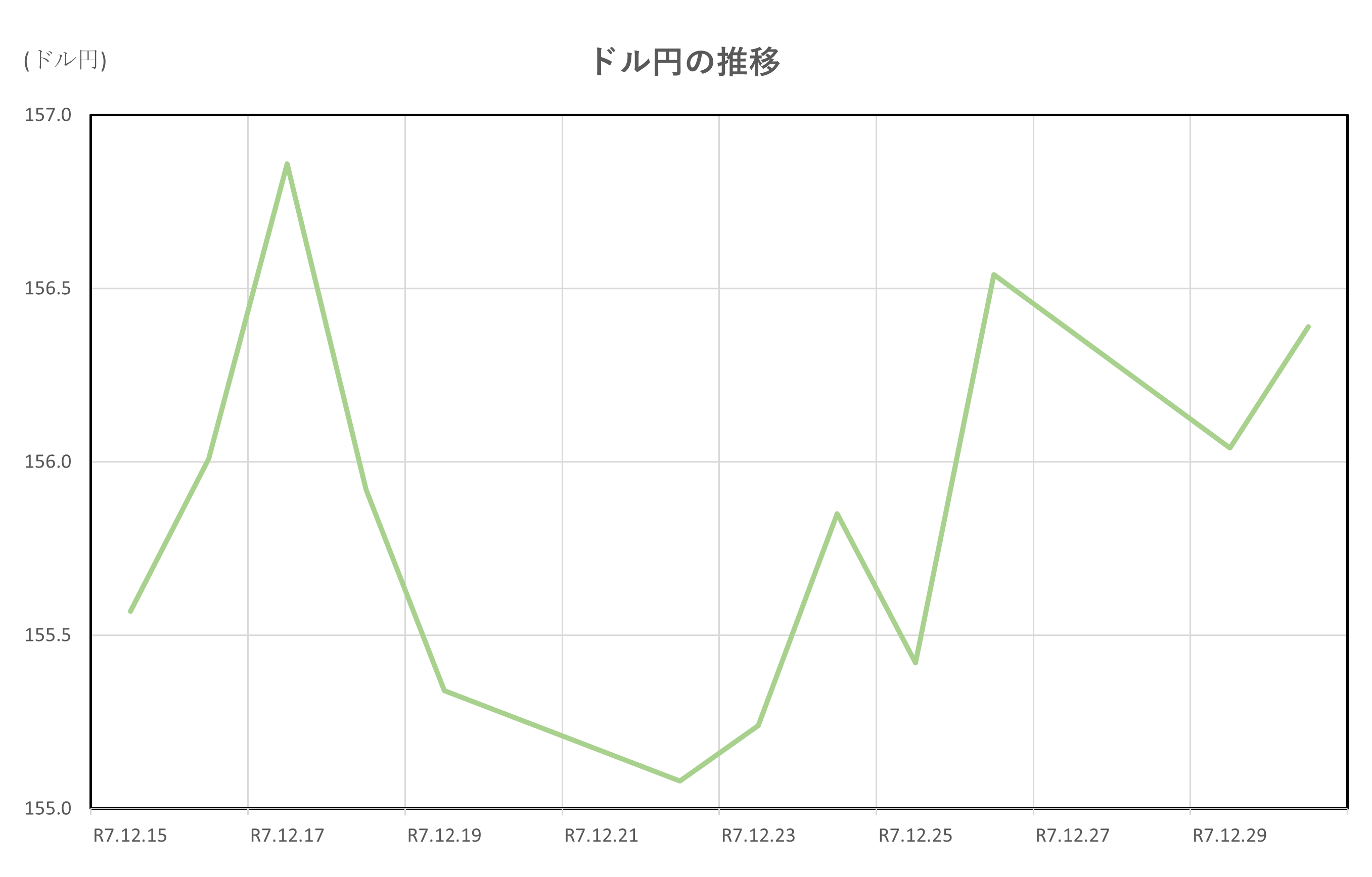

2025年12月15日から12月30日にかけてのドル円相場は、全体として緩やかな円安基調で推移しました。

この期間の為替レートを見ると、12月15日には1ドル=155.57円だったドル円は、12月30日には156.39円まで上昇しており、約0.8円の円安となりました。

年末にかけて海外市場の動きが限定される中でも、円安傾向がじわりと続いたことが特徴的です。

この円安基調の背景には、米国の金融政策動向が大きく影響しています。

2025年末時点で米国では高金利環境が続き、ドルは主要通貨に対して底堅く推移していました。

為替動向を示すデータでも、ドルは対円で強含みを維持し、変動レンジも比較的狭い状況でした。

2026年1月にかけてもドル高基調が続いており、市場では米金利の高止まりが引き続き円安圧力となっていました。

一方で、日本国内の金融政策も相場に影響を与えました。

2025年後半に入って日銀は利上げサイクルに言及する機会が増えており、市場でも「日銀の追加利上げがあるのではないか」という観測が広がっていました。

この観測は円買い要因として相場に織り込まれる場面もありました。

ただし、年末にかけてはその影響は限定的で、米金利の上昇圧力のほうが強く働いた結果、円高方向への持続的な動きにはつながりませんでした。

また、年末特有の市場参加者の減少(薄商い)もドル円相場の小幅変動に影響を与えました。

この時期の為替市場は流動性が低下するため、海外要因や断片的なニュースに反応しやすくなります。

実際、ドル円の動きは155円台後半から156円台前半の狭い値幅に収まり、方向感に欠ける展開が続きました。

12月後半のドル円推移をみると、ほぼ毎日の変動は0.1円〜0.5円程度に留まり、小幅な値動きに終始したことが確認できます。

さらに、国際情勢や米国経済指標も間接的に影響していました。

例えば、米国の指標が強い結果となればドル買いが優勢となり、逆に弱い結果であれば円買いが入るという通常の反応が続いていましたが、期間中は目立った経済イベントが少なかったこともあり、相場の方向性ははっきりしませんでした。

こうした状況が重なったことで、この期間のドル円相場は「小動きの中でじわりと円安」という落ち着いた展開に収まりました。

総じてみると、2025年12月15日〜30日のドル円は、米国の金利動向に支えられたドル高と、日本の金融政策に対する市場の慎重な姿勢が交錯しながらも、円安方向へゆるやかに進んだ期間となりました。

為替市場は年末特有の流動性低下で方向感を欠きつつも、ドルの強さが最終的に相場を支配したといえます。

日米金利差

ポイント

- 金利差は縮小傾向: 日本10年債利回りの上昇(1.96→2.07%)に対し、米10年債利回りは4.15%前後で小動きとなり、日米金利差は緩やかに縮小し。

- 日銀の利上げ観測が影響: 日本側の長期金利上昇は、日銀の追加利上げ観測や国内指標の強弱が背景となった。

- 米国側は落ち着いた推移: 米10年債は4.12〜4.18%の狭いレンジで推移し、FOMC議事録や年末の薄商いが主因。

- 為替にも反映: 金利差縮小はドル円の上値を抑える要因として意識された。

解説

2025年12月15日から12月30日にかけての日米金利差(10年物国債利回り)は、全体として緩やかに縮小する方向で推移しました。

この期間、日本の10年国債利回りは12月15日の1.96%から12月30日の2.07%へ上昇し、日本側金利が着実に高まる動きが確認されました。

一方、米国の10年債利回りは4.12〜4.18%程度の狭い範囲で小動きとなり、結果として日米金利差はやや縮小しました。

この金利差縮小の主因は、日本側の長期金利上昇圧力の強まりにあります。

日本では、日銀の植田総裁が「物価動向次第で追加利上げを継続する」と発言していたことに加え、家計支出が11月に予想以上の2.9%増となる一方で、実質賃金が2.8%減少するなど、物価と賃金動向に関する不確実性が高まっていました。

これらの経済指標は、日銀の政策判断を巡る市場の思惑を高め、日本の長期金利を押し上げたとみられます。

一方、米国側の金利動向は比較的落ち着いていました。

年末にかけての米国債市場は薄商いとなり、10年債利回りは4.12~4.18%台で安定推移しました。

背景には、米連邦準備制度(FRB)が12月会合で利下げを実施したものの、委員会内で意見が割れ、2026年以降の金融政策の見通しが不透明であることが挙げられます。

また、市場は来年の追加利下げをある程度織り込みつつも、強めの労働市場指標(JOLTS、失業保険申請件数)などが金利の下支えとなりました。

さらに、米10年債には一時的に供給ひっ迫が生じ、決済遅延(デリバリーフェイル)が増加するほど需要が強まった局面もあり、これも金利低下を抑える要因となりました。

こうした日本側の金利上昇と米国側の横ばい推移の結果として、日米金利差は12月中旬から月末にかけて縮小傾向を示しました。

金利差は為替相場にも影響し、ドル円は155円台後半から156円台前半で推移しつつも、金利差の縮小が上値を抑える要因として意識されました。

総括すると、2025年12月後半の日米金利差は、日本の金利上昇による「差の縮小」が主たるトレンドでした。

米国金利が落ち着く中で、日本の金融政策や経済指標が長期金利により強く影響し始めたことが示された期間となりました。

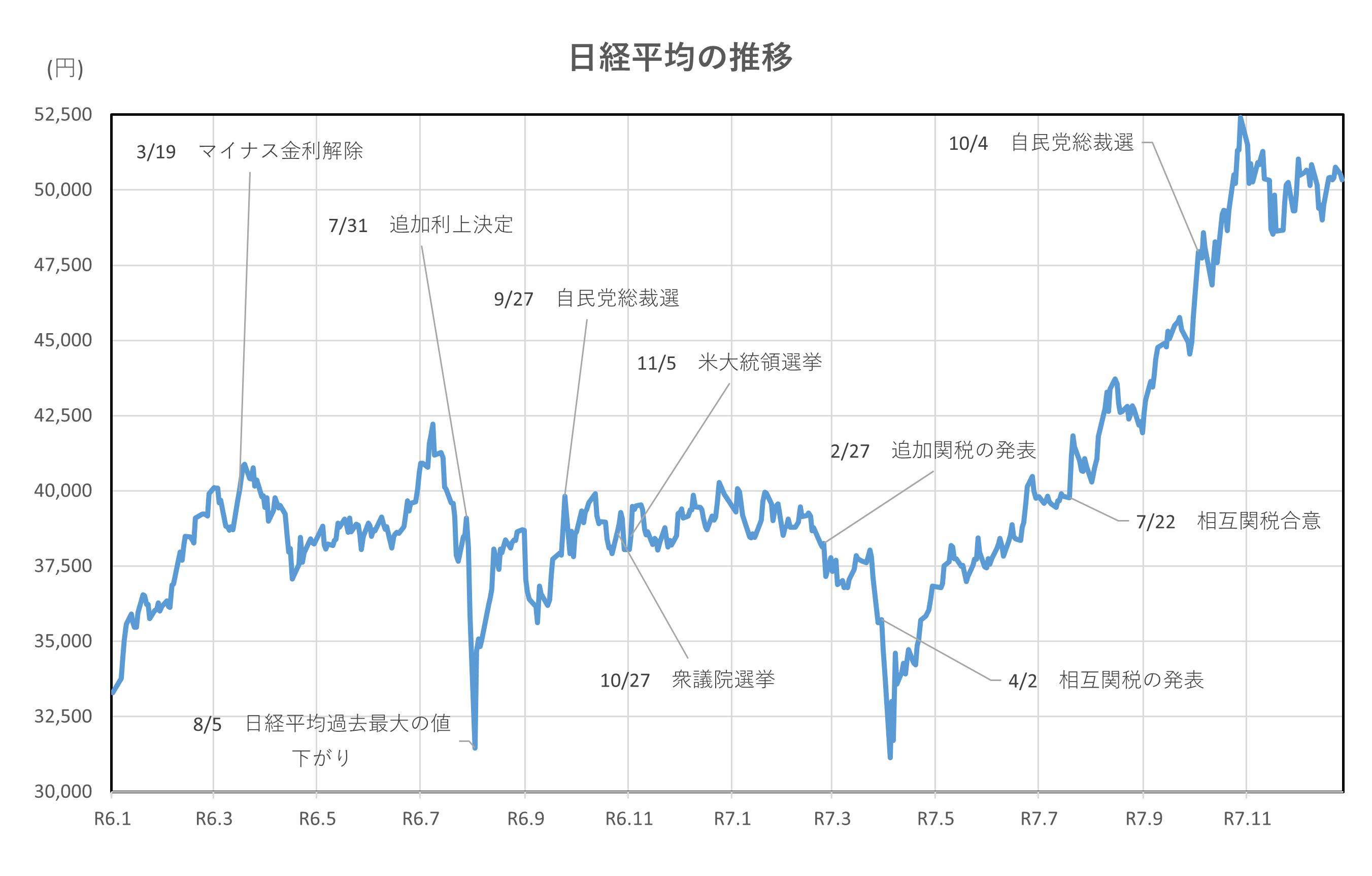

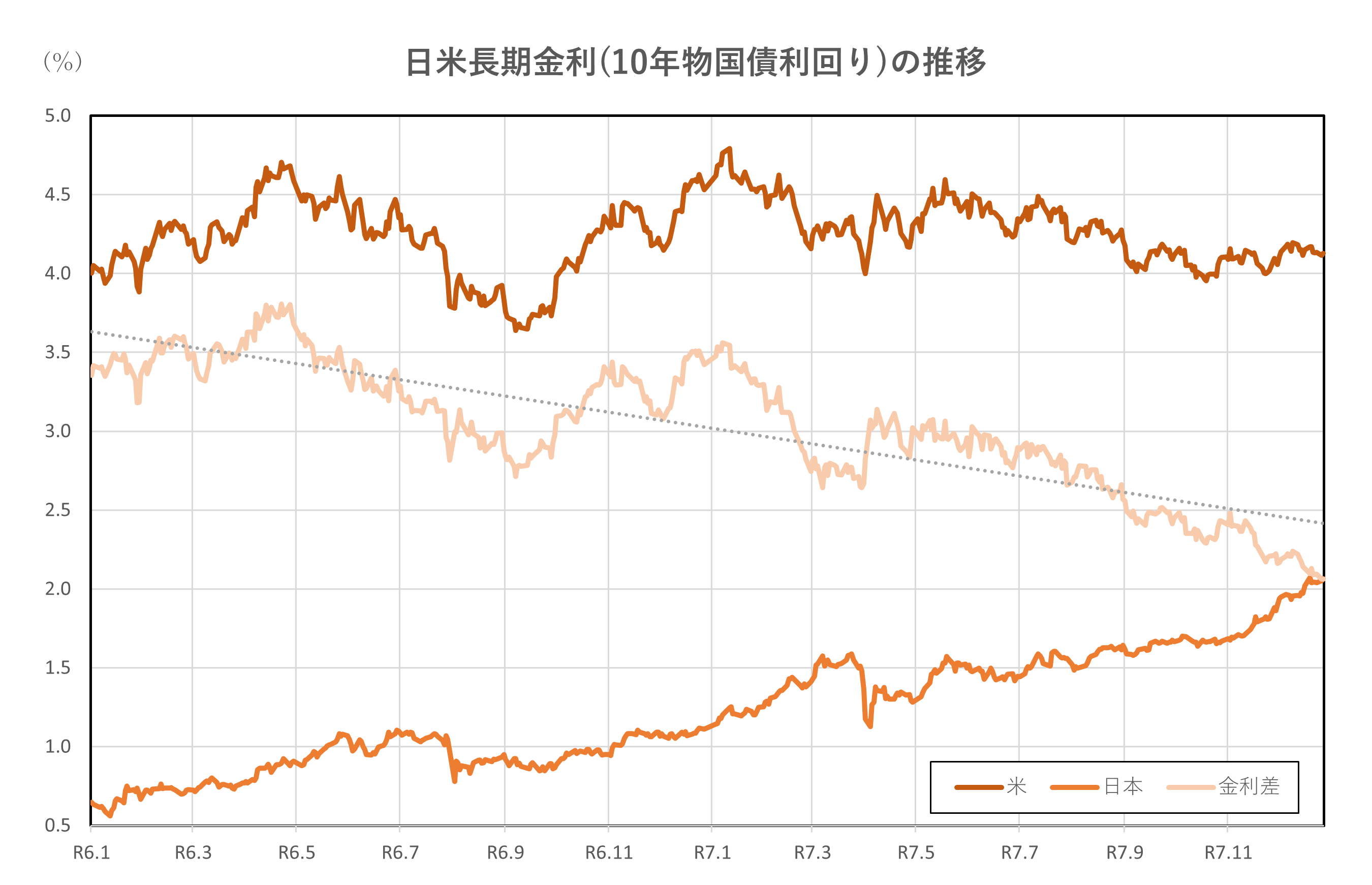

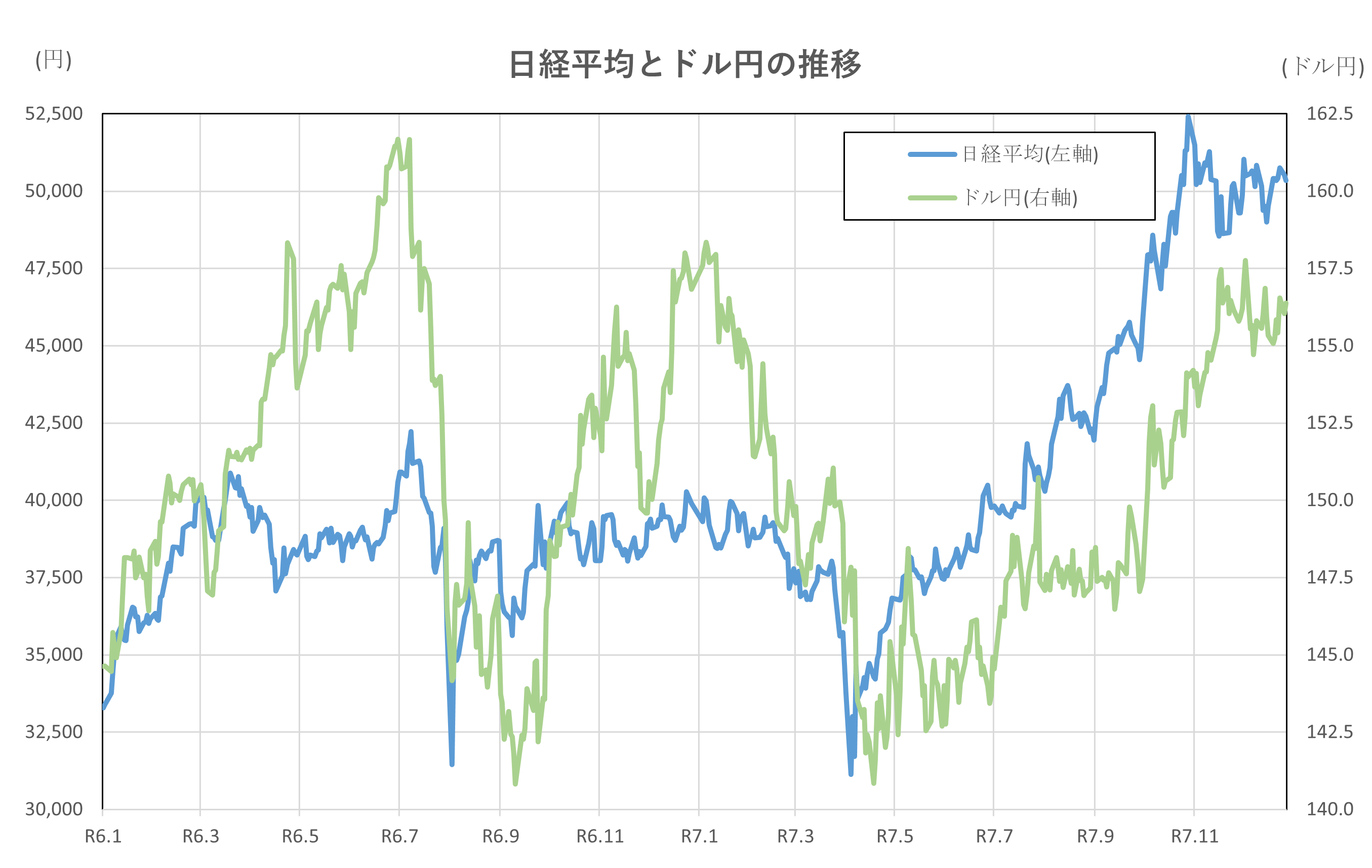

令和6年1月4日(2024年1月4日)、令和7年12月15日(2025年12月15日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)1月4日と比較すると、3倍以上の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなってり、11月まで続きます。

しかし、11月に入り、レンジ圏へと推移し、方向感のない推移が継続しています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していますが、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)1月4日と比べると、40%程度縮小しています。

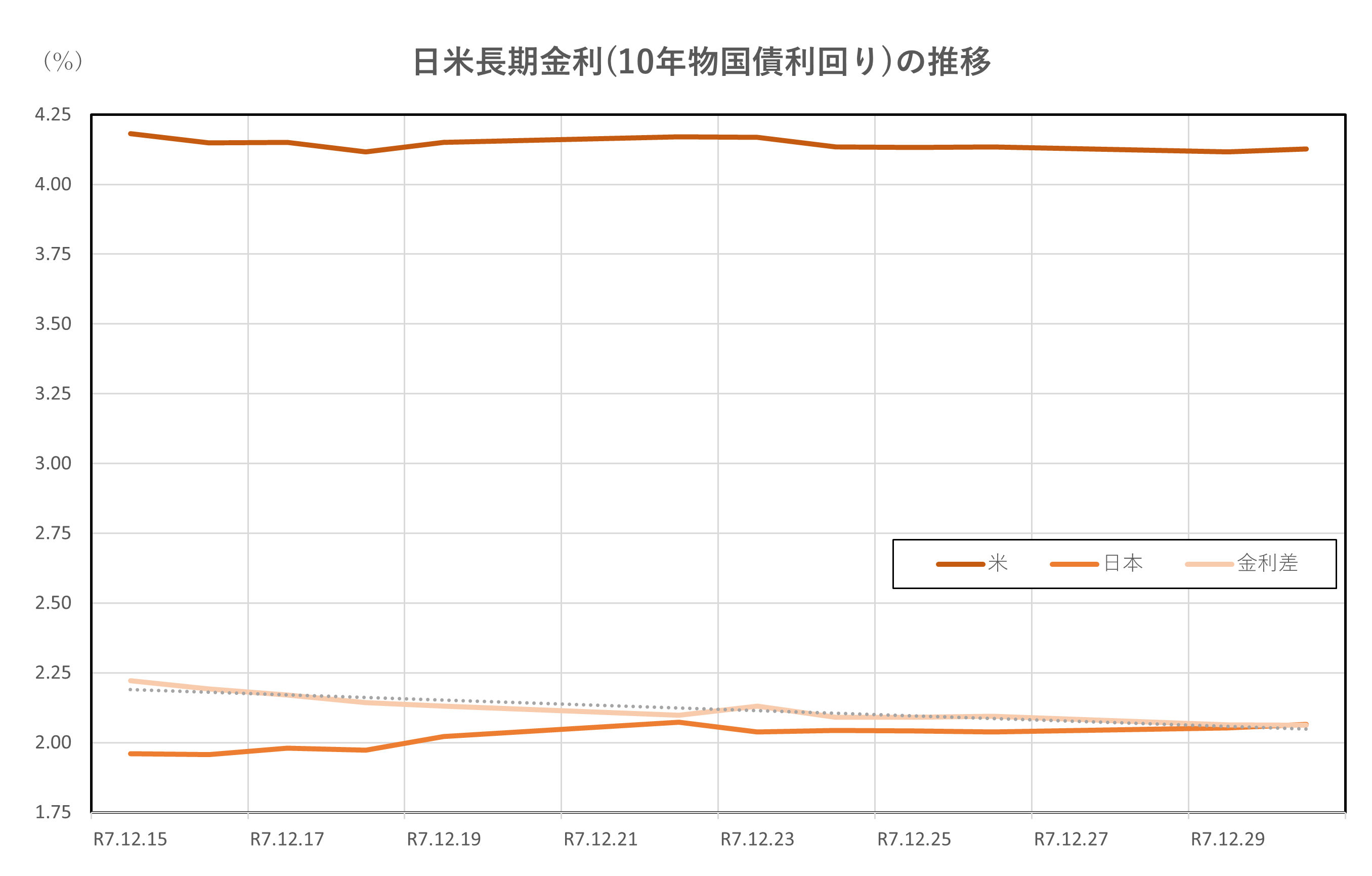

令和7年(2025年)12月1日からの約2週間の推移です。

日経平均とドル円はほぼ横ばい。

一方で、長期金利は上昇、日米金利差は縮小となっています。

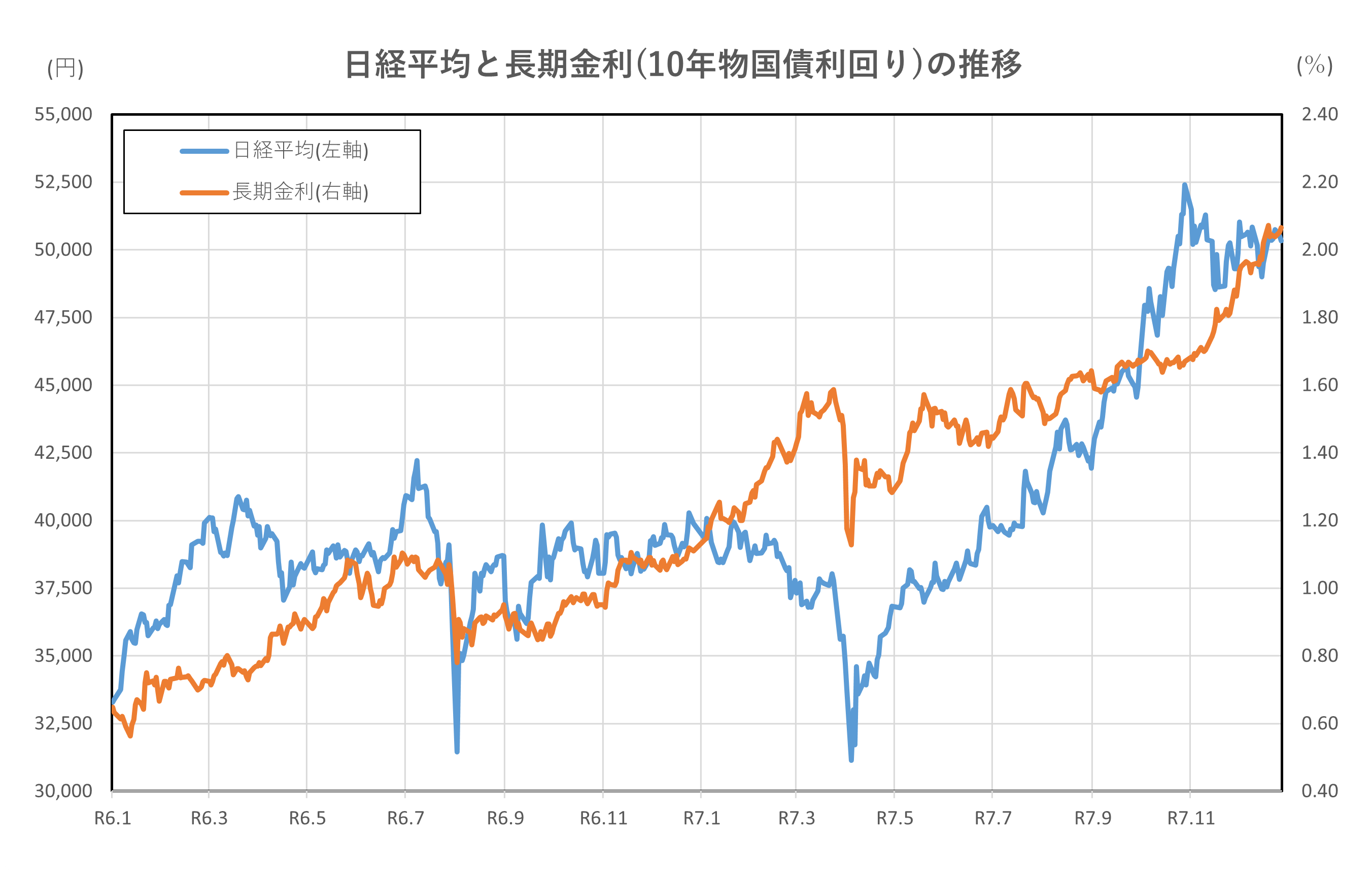

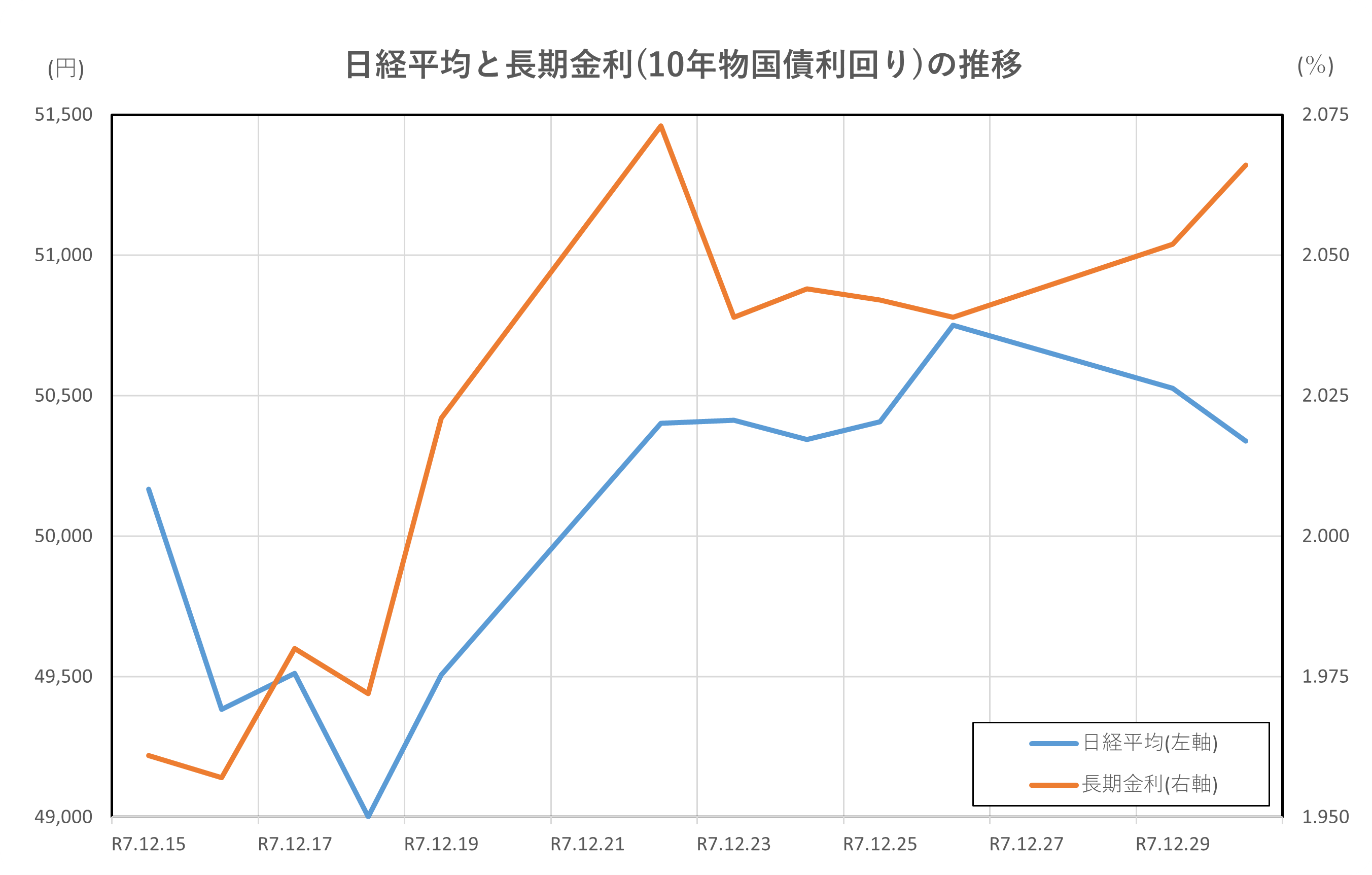

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇と株のレンジ相場: 10年金利が1.96%→2.07%へ上昇する中、日経平均は5万円台前半で方向感乏しく推移。

- 需要・政策の綱引き: 日銀の利上げ観測で金利は上向き、株は調整と戻りを繰り返す「金利上昇=バリュエーション圧力」。

- 米金利の安定が下支え: 米10年債が4.1%台で小動きだったため、外部ショックは限定的で株式の大崩れは回避。

- 年末の薄商い効果: 流動性低下で金利・株とも短期材料に過敏、22日の株急伸は需給要因色が濃い。

解説

期間中、日本の10年国債利回りは1.96%(12/15)から2.07%(12/30)へと着実に上昇しました。

背景には、日銀の追加利上げ観測や国内指標の強弱(家計支出増・実質賃金減)を巡る「物価・賃金の見立て」への警戒があり、債券売り(利回り上昇)に傾きやすい地合いでした。

一方、日経平均は5万円台前半でレンジ推移。

12/16に大きく下げた後、12/19に反発、12/22には+895円の急伸と需給主導のスナップバックが目立ちました。

これは、金利上昇が理論上の割引率上昇を通じて株式のバリュエーション圧力となりつつも、年末の薄商いで売りが枯れた局面では短期資金の買い戻しが勝ったことを示しています。

日米金利面の外部環境も、両市場の関係性を落ち着かせました。米10年債利回りが4.12〜4.18%で小動きにとどまり、FOMC議事要旨や年末要因で急騰・急落が避けられたため、日本株に対する外部ショックは限定的でした。

結果として、国内金利は上向き、株は需給と海外の安定感に支えられ大崩れ回避という構図です。

総じて、「金利は上昇、株はレンジ」の並走がこの期間の特徴です。

日銀の政策観測で金利上昇圧力がかかると、理屈上は株式の割引率上昇→評価益圧縮に働きますが、年末の薄商いと米金利の安定がクッションとなり、指数は需給主導で下げ渋り・反発を繰り返しました。

12/22の急伸は典型で、ファンダの決定打よりも需給の軽さが株価の跳ねを許したとみられます。

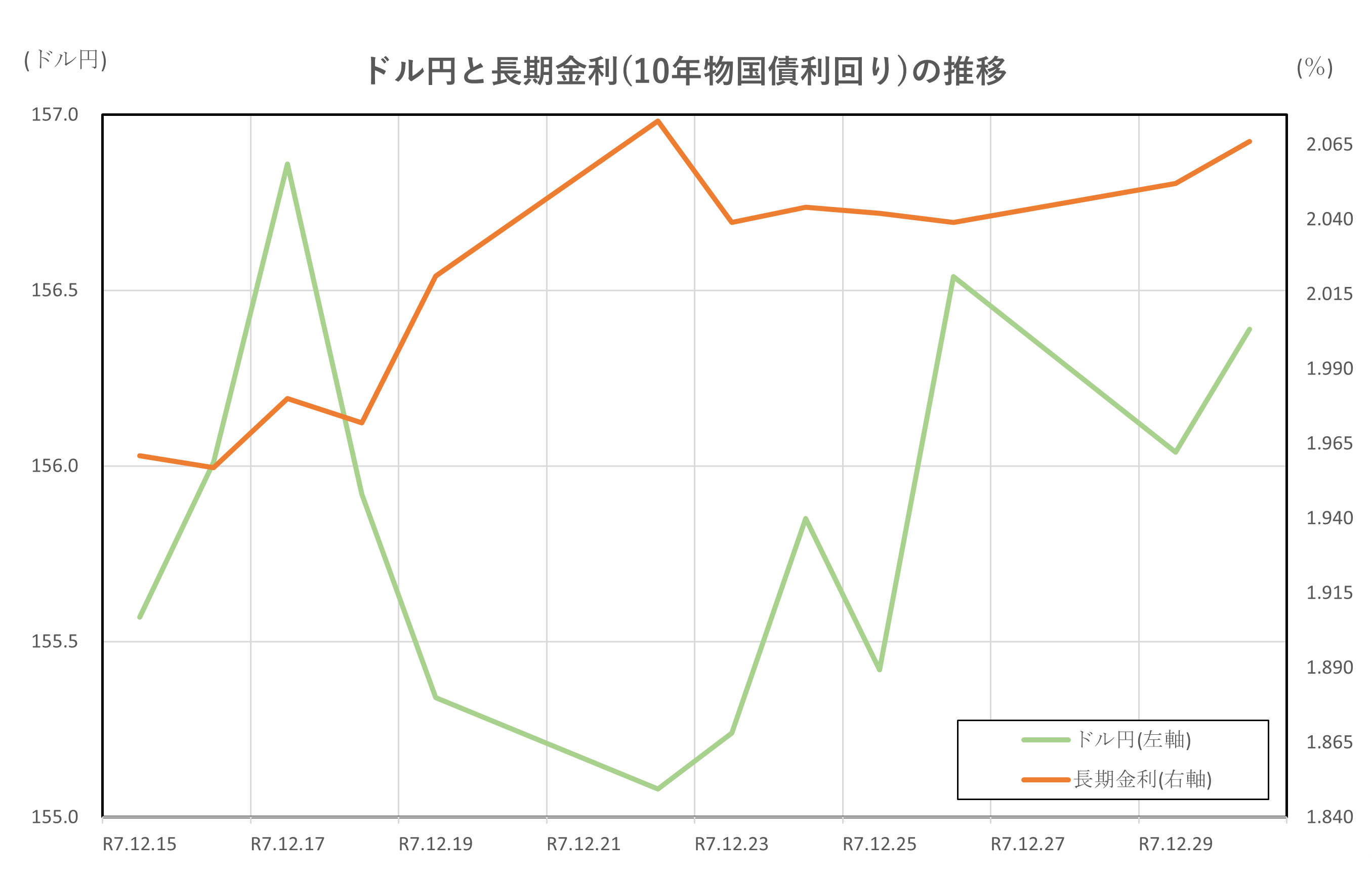

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利差縮小と円安の鈍化: 日本金利上昇(1.96→2.07%)に対し米10年債は4.1%台で小動きとなり、金利差縮小がドル円の上値を抑制した。

- 米金利の安定がドル高維持: 米金利が落ち着いたことで大幅円高は回避され、ドル円は155〜156円台で小幅な円安基調。

- 日銀の利上げ観測が円買い要因: 日本金利の上昇は日銀の政策期待を反映し、ドル円の急激な円安を抑制した。

- 年末薄商いで感応度上昇: 流動性低下で為替は金利変動を通常より敏感に受け止めた。

解説

2025年12月15日〜12月30日の為替市場では、ドル円相場(155.57円→156.39円)と日本の10年国債利回り(1.96%→2.07%)が連動して推移する構図がみられました。

日本側の金利上昇は日銀の追加利上げ観測を背景としたもので、家計支出増加や実質賃金減少を含む国内指標が、金融政策の正常化期待を強めたことが影響しました。

一方で米国の10年債利回りは4.12〜4.18%程度で安定的に推移し、FOMC議事録の公表後も大きな変動はみられませんでした。

市場は2026年の緩やかな利下げ見通しを織り込みつつ、米金融政策の方向性に大きな変更がなかったため、金利は落ち着いた状態を維持しました。

その結果、日米金利差は縮小方向となり、これは為替市場では「円安の勢いを鈍らせる」形で表れました。

具体的には、金利差が縮まるとドル円の上昇余地が限定されやすく、実際にドル円は156円台前半の狭いレンジにとどまりました。

ただし、米金利が安定していたことで大幅な円高には振れにくい環境が続きました。日本側金利が上昇しても、米国側の相対的な金利優位が維持されていたため、ドルは対円で底堅さを保ったといえます。

さらに、年末特有の薄商いにより為替市場の流動性が低下し、金利変動が通常以上に強く意識される状況もみられました。

結果として、ドル円は大きなトレンドを形成せず、「円安だが伸び悩む」という状態で年末を迎えました。

総じて、この期間のドル円と長期金利の関係は、日本金利上昇による円買い圧力と、米金利の安定によるドルの底堅さが拮抗した均衡局面であったといえます。

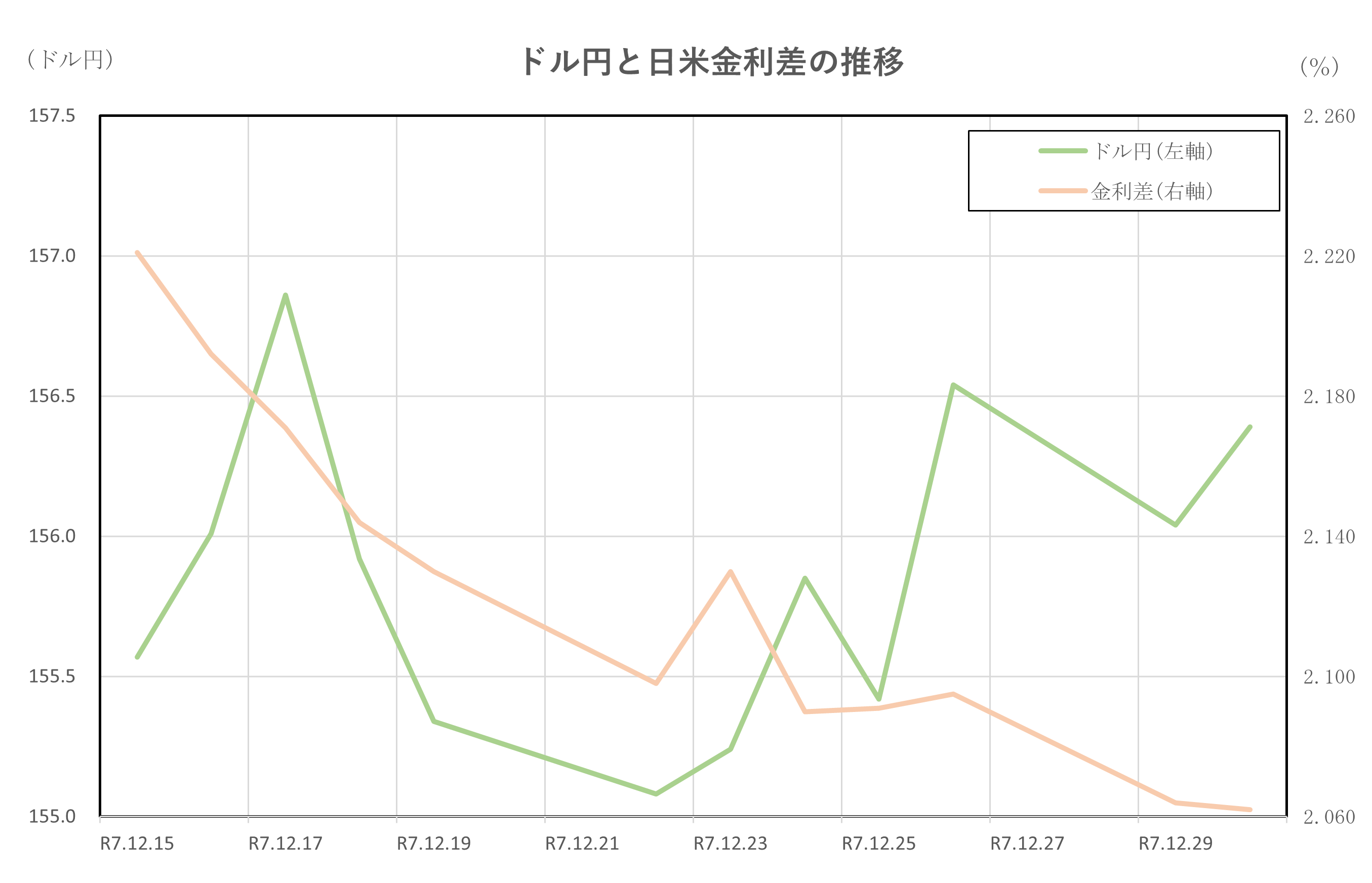

ドル円と日米金利差の推移

ポイント

- 金利差縮小が円安の伸びを抑制: 米10年債は4.1%台で横ばい、日本10年債は1.96→2.07%へ上昇し、金利差縮小がドル円の上昇を鈍化させた。

- 米金利の安定がドルを下支え: 金利差は縮小したが、米金利が高水準を維持したため、ドル円は155〜156円台の円安圏を維持。

- 日銀政策観測が円買い要因に: 日本金利上昇は日銀の利上げ観測を反映し、ドル円の上値を抑える材料となった。

- 薄商いで金利差の影響が増幅: 年末の低流動性により、為替は金利差変動に敏感となり、方向感の乏しい展開に。

解説

2025年12月15日〜12月30日の為替市場では、ドル円(155.57→156.39円)と日米金利差の縮小が連動する構図が明確にみられました。

日米金利差は、米10年債利回りが4.12〜4.18%で安定的に推移する一方、日本の10年債利回りが1.96%から2.07%へ上昇したことで縮小方向に動きました。

金利差が縮むと、理論的には円買い圧力が高まり、ドル円の上昇は抑えられやすくなります。実際にドル円は156円台前半で伸び悩む動きとなりました。

日本側の金利上昇は、日銀による追加利上げ観測の高まりが背景にありました。

家計支出の増加やインフレ動向に関する指標が、政策正常化期待を強め、債券売り(=金利上昇)を誘発しました。この動きは円買い要因として作用し、ドル円の急激な円安進行を抑制しました。

ただし、米金利が相対的に高水準を維持していた点は、ドルの底堅さにつながりました。

米10年債利回りが4%超を安定的に維持したことで、金利差が縮小しても「ドル優位」の構図が崩れず、大幅な円高にはつながりませんでした。

その結果、ドル円は155〜156円台での小幅な円安基調を保ちました。

さらに、年末特有の薄商いにより、市場流動性が低下したことで、為替は金利差の変動を通常以上に敏感に反映しました。

材料自体が小さくても、相対的に金利差の影響が強調され、方向感の乏しい狭いレンジ相場が続く要因となりました。

総じてこの期間は、「日米金利差の縮小がドル円の伸びを抑え、米金利の安定が下値を支えた」という、両者の力が均衡した局面でした。

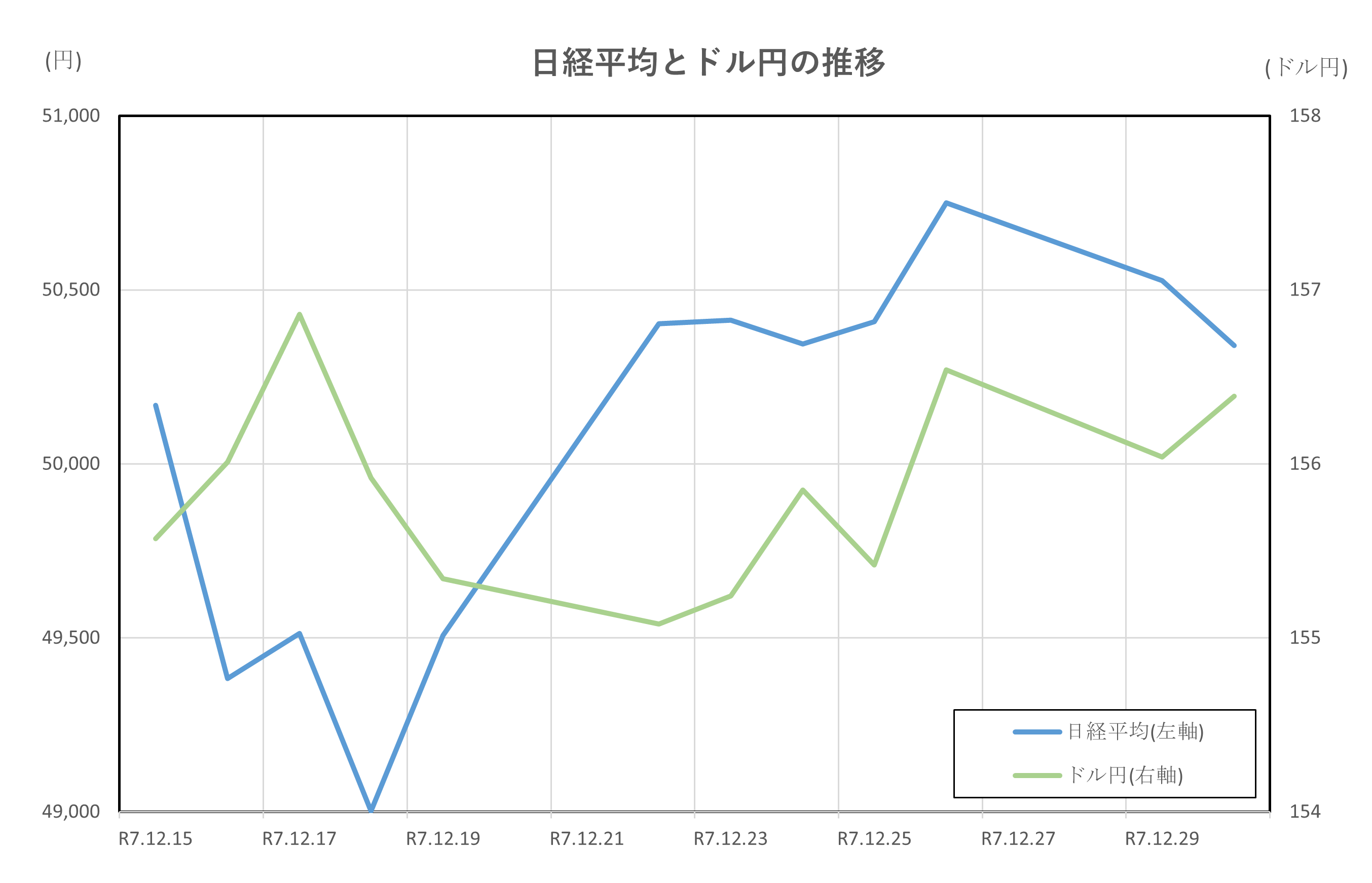

日経平均とドル円の推移

ポイント

- 円安基調が株価の下支えに: ドル円は155.57→156.39円と緩やかに円安推移し、輸出株中心に日経平均の底堅さにつながった。

- 株価の反発局面と需給要因: 12/22の急伸(+895円)は円安継続の安心感に加え、年末の買い戻し需要が作用。

- 金利差縮小による円安伸び悩み: 日本金利上昇で円安の勢いが鈍化し、株価も方向感を欠く展開に寄与。

- 外部環境の安定: 米金利の横ばいで為替ショックがなく、株・為替とも狭いレンジを維持。

解説

2025年12月15日〜12月30日の市場では、日経平均とドル円が「円安による株価下支え」という典型的な関係性を示しました。

ドル円は12月15日の155.57円から同月30日の156.39円まで緩やかに円安方向へ推移し、輸出企業の採算改善期待が日経平均の下値を支える効果を発揮しました。

特に注目されたのは、12月22日の+895円という日経平均の急伸です。

為替が156円近辺で安定的に推移していたことが、外部環境に対する安心感を高め、年末特有の買い戻し(需給要因)が相まって株価上昇に弾みをつけました。

この時期の円安は大幅ではなかったものの、方向性としては「円安トレンド維持」であり、それが株価の大崩れを回避する重要な要因となりました。

一方で、円安の加速が限定的だった背景には、日米金利差の縮小がありました。

日本の10年国債利回りが1.96%から2.07%へ上昇し、円売りが進みにくい状況となったため、ドル円は155〜156円台の狭いレンジにとどまりました。

円安が鈍化すると輸出株の追い風効果も抑制され、日経平均が方向感に乏しい動きとなる一因にもなりました。

さらに、米10年債利回りが 4.12〜4.18%付近で安定し、為替市場が大きく動く材料に乏しかったことも、株・為替両方のボラティリティを下げる方向に働きました。

日経平均は5万円台前半で小幅な上下を繰り返し、ドル円も狭い値幅のまま推移する「おとなしい年末相場」となりました。

総じて、この期間の両市場は、「緩やかな円安 → 株価下支え」「金利差縮小 → 円安伸び悩み → 株も方向感薄」というバランスが特徴的で、外部ショックが少ない環境下で穏やかな連動を示したと言えます。

まとめ

2025年12月15日から30日までの市場動向を振り返ると、株価・長期金利・為替がそれぞれ単独で動いたのではなく、互いに影響を与えながら複雑に連動していたことがわかります。

日経平均は50,000円台前半にとどまり、方向感の乏しい展開が続きましたが、これは年末特有の薄商いによる売買減少が背景にありました。

市場参加者の減少により相場は外部要因に敏感になり、海外市場の小さな値動きが日本株の判断材料として大きく扱われる状況が続きました。

その中でも22日の急伸は際立ち、需要改善と買い戻しが重なった結果、短期的な需給要因が大きな値幅を生む典型的な年末の動きを示しました。

長期金利は1.96%から2.07%へと上昇し、金融政策の変化に対する市場の警戒が強まっていたことを象徴しています。

日銀の利上げ観測や国内の家計支出・賃金動向など、国内指標の強弱が金利上昇圧力となり、一方で30年国債入札の堅調さが急騰を抑える役割も果たしました。

海外要因としては、米金利の落ち着きが日本の金利上昇の外部ショックを軽減し、緩やかな上昇トレンドを形成しました。

為替市場では、ドル円が155〜156円台で推移し、小動きながら円安基調を保ちました。

日米金利差は縮小傾向となり、これが円安の勢いを抑えた一因となりましたが、米金利が高水準を維持したことで大幅な円高には至りませんでした。

日本側の金利上昇は円買いを誘発する場面もありましたが、最終的には米ドルの底堅さが市場を主導し、ドル円は狭いレンジで年末を迎えました。

総じて、2025年12月後半の市場は「金利は上昇、株価はレンジ、為替は小幅な円安」という三者の関係性が明確に現れた期間でした。

日銀の政策転換期待が金融市場全体に波及する一方、年末の低流動性が市場の反応を増幅させ、方向感を失わせる要因にもなりました。

こうした複雑な動きは、2026年以降の金融政策や世界経済の見通しを占ううえでも重要な示唆を与えるものとなっています。