日経平均、金利、為替の動向 ー令和8年6月29日(2026年6月29日)までー

2026年6月後半の金融市場では、日経平均、長期金利、ドル円、日米金利差がそれぞれ特徴的な動きを見せました。日経平均はAI・半導体関連株への期待を背景に大きく上昇する場面があった一方、利益確定売りによって急落する場面もありました。長期金利は前半に上昇した後、後半は低下へ転じ、ドル円は日米金利差を背景に円安基調を維持しました。本記事では、これらの指標の推移を整理しながら、株価・金利・為替がどのように関係していたのかを分かりやすく解説します。

この記事を読んで分かること

- 日経平均の推移

- 長期金利の動き

- ドル円相場の要因

- 日米金利差の影響

- 株価・金利・為替の関係

- 市場全体の見方

日経平均

ポイント

- 22日に72,353.96円まで上昇

- 23日以降は利益確定売りが拡大

- 25日は半導体株主導で最高値更新

- 29日は69,468.11円で落ち着く

解説

全体の値動き概要

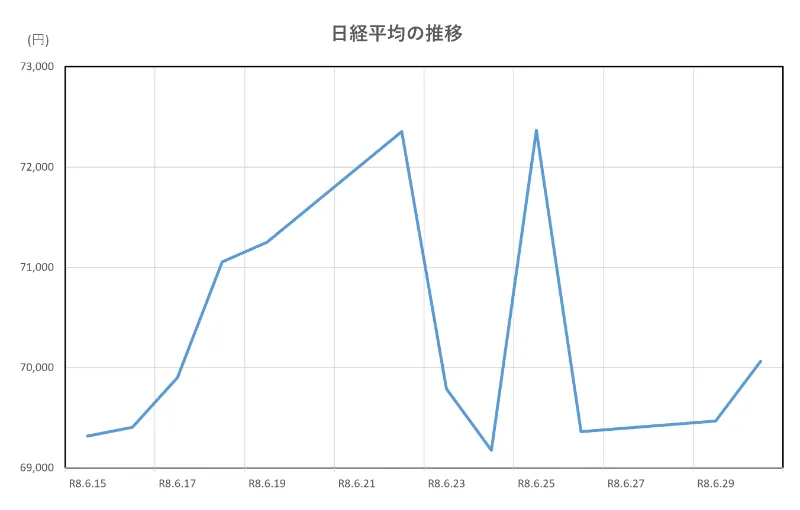

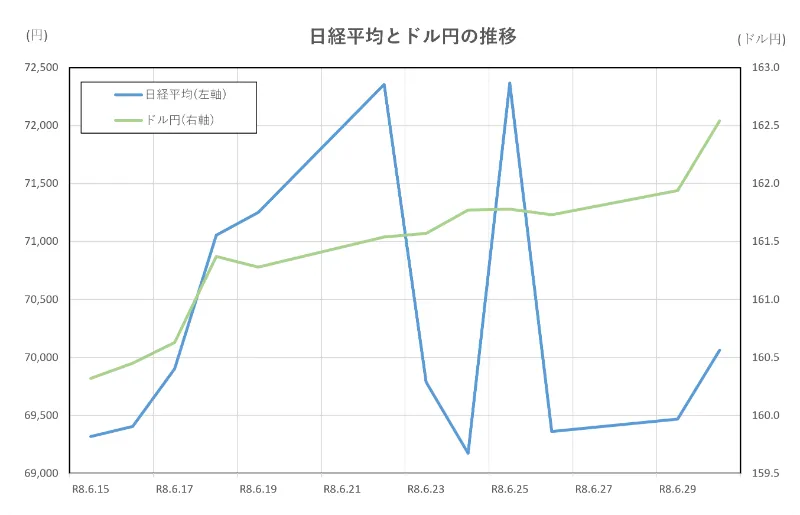

2026年6月15日から6月29日までの日経平均は、前半に大きく上昇したあと、中盤から後半にかけて乱高下する展開でした。6月15日は69,317.50円で始まり、22日には72,353.96円まで上昇しました。その後、23日に69,788.38円、24日に69,174.97円まで下落しましたが、25日には72,366.34円まで急反発しました。もっとも、26日には69,360.88円へ再び下げ、29日は69,468.11円で終えています。

期間全体で見ると、6月15日から29日までの上昇幅は150.61円にとどまり、上昇率は約0.2%でした。ただし、期間中の高値と安値の差は3,191.37円あり、表面的な変化以上に値動きの荒い相場だったといえます。

前半はAI・半導体株が相場を押し上げ

15日から22日にかけては、AI・半導体関連株への買いが日経平均を押し上げました。生成AIの普及により、半導体やデータセンター関連の需要がさらに拡大するとの期待が続いていたためです。

日経平均は18日に71,053.49円、19日に71,250.06円となり、22日には72,353.96円まで上昇しました。この時期は、投資家の間で「AI関連株を持っていないことへの不安」も広がり、指数寄与度の大きい半導体関連銘柄に資金が集まりやすい状況でした。

23日・24日は急上昇の反動で下落

一方で、22日まで急ピッチで上昇したことで、23日以降は利益確定売りが出やすくなりました。株価が短期間で大きく上がると、いったん利益を確保しようとする投資家が増えます。これが、23日の69,788.38円、24日の69,174.97円への下落につながりました。

この局面では、AI・半導体関連株への期待そのものが消えたというよりも、上昇スピードが速すぎたため、相場が一度冷静さを取り戻したと見るのが自然です。

25日は半導体株主導で大きく反発

25日は、日経平均が72,366.34円まで急反発しました。背景には、米半導体企業の決算をきっかけに、AI・半導体需要への不安が後退したことがあります。これにより、日本市場でも半導体製造装置、電子部品、AI関連株に買いが入りました。

また、中東情勢への過度な警戒がやや和らいだことも、投資家心理の改善につながりました。原油価格の上昇懸念が弱まると、企業コストへの不安も小さくなり、株式市場には追い風になります。

26日以降は高値警戒感が再び強まる

ただし、25日の急反発後は、再び高値警戒感が意識されました。26日の日経平均は69,360.88円まで下落し、29日も69,468.11円にとどまりました。大きく下がったというより、急騰した半導体関連株を中心に、利益確定売りが続いた形です。

期間中のポイント整理

| 日付 | 日経平均 | ポイント |

| 6/15 | 69,317.50円 | 期間の始まり、上昇基調 |

| 6/22 | 72,353.96円 | AI・半導体株主導で上昇 |

| 6/24 | 69,174.97円 | 期間中の安値 |

| 6/25 | 72,366.34円 | 半導体株主導で最高値 |

| 6/29 | 69,468.11円 | 高値後の調整局面 |

まとめ

この期間の日経平均は、AI・半導体株への期待で大きく上昇した一方、短期的な過熱感から大きく下げる場面もありました。最終的な上昇幅は小さいものの、実際には7万円台前半から6万9,000円台まで大きく振れる不安定な相場でした。つまり、6月後半の日経平均は「上昇トレンドが崩れた」というよりも、「AI・半導体株への強い期待と、高値への警戒感がぶつかり合った期間」と整理できます。

長期金利(10年物国債利回り)

ポイント

- 前半は2.6%台後半へ上昇

- 23日には期間中の高水準を記録

- 後半は買い戻しで金利低下

- 29日は2.644%で終了

解説

全体の値動き概要

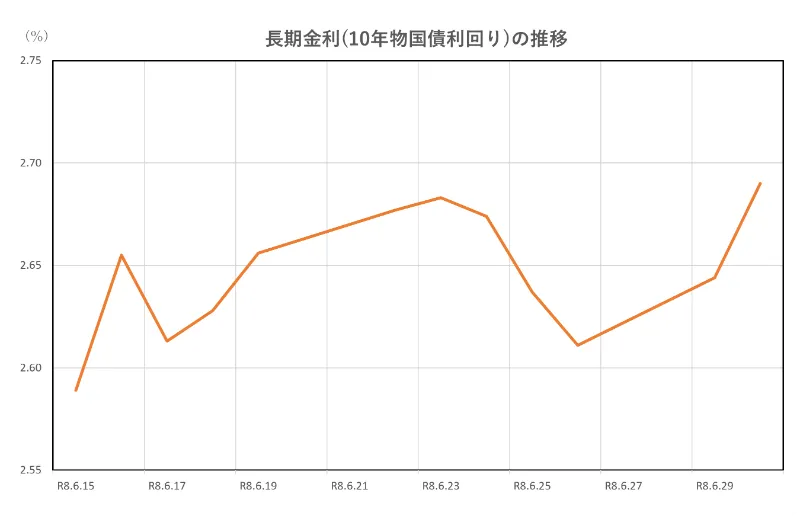

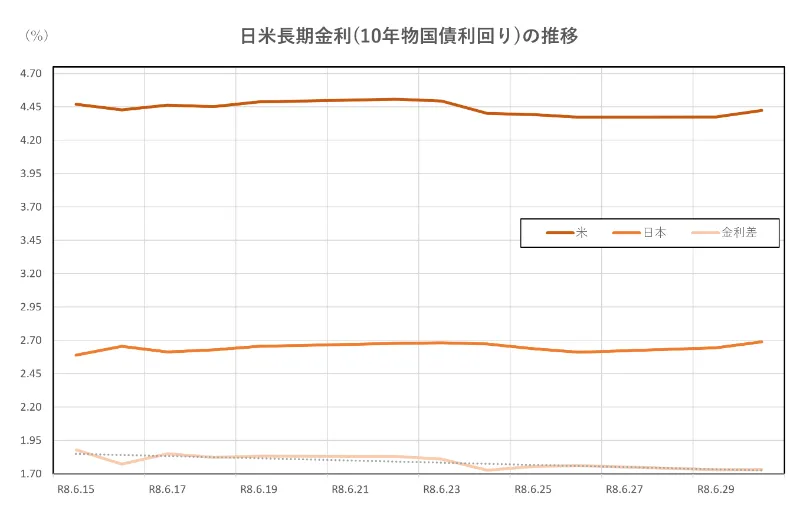

この期間の長期金利は、前半に上昇した後、後半にかけて低下する展開となりました。

6月15日は2.589%で始まり、その後は上昇基調が続き、23日には期間中の高水準となる2.683%を記録しました。その後は低下に転じ、29日は2.644%で取引を終えています。

期間全体では0.055ポイント上昇しましたが、23日を境に方向感が変わり、「金利上昇から金利低下へ転換した期間」という見方ができます。

前半に金利が上昇した理由

6月前半から中旬にかけては、日本国内の物価上昇や金融政策への関心が続いていました。

長期金利は、将来の物価や経済成長への見方を反映して動きます。市場では「今後も物価が高い状態が続くのではないか」との見方があり、債券が売られやすくなりました。

債券が売られると価格は下がり、その反対に金利は上昇します。

実際に長期金利は、

| 日付 | 長期金利 |

| 6/15 | 2.589% |

| 6/19 | 2.656% |

| 6/23 | 2.683% |

と上昇しました。

また、この時期は米国の長期金利も4%台半ばで推移しており、日本の金利にも上昇圧力がかかりやすい環境でした。

24日以降に低下へ転じた背景

23日に高水準となった後は、金利上昇が一服しました。

背景の一つは、これまで金利上昇を見込んでいた投資家が利益確定を進めたことです。また、中東情勢を巡る過度な警戒感がやや後退し、市場全体の緊張感が和らいだことも影響しました。

長期金利は「不安が高まると上がる」と単純に説明されることがありますが、実際には将来の物価や景気への期待が落ち着くと低下しやすくなります。

24日以降の推移を見ると、

| 日付 | 長期金利 |

| 6/24 | 2.674% |

| 6/25 | 2.637% |

| 6/26 | 2.611% |

となっており、徐々に低下していることが分かります。

月末に向けて落ち着いた動きに

月末にかけては一時的な変動はありましたが、大きな上昇にはつながりませんでした。

29日は2.644%となり、23日の高水準からは低下した状態で終了しています。

この時期の日経平均は大きく上下を繰り返していましたが、長期金利は比較的落ち着いた値動きとなりました。市場では「金利上昇が加速する局面はいったん終わった」という見方が広がっていたと考えられます。

期間中のポイント整理

| 日付 | 長期金利 | ポイント |

| 6/15 | 2.589% | 期間の始まり |

| 6/23 | 2.683% | 期間中の高水準 |

| 6/26 | 2.611% | 金利低下が鮮明に |

| 6/29 | 2.644% | やや持ち直して終了 |

まとめ

2026年6月15日から29日の長期金利は、前半に上昇し、23日に2.683%まで上がった後、後半は低下する動きとなりました。 期間全体では小幅な上昇でしたが、実際には市場の見方が大きく変化した期間でした。前半は物価や金利上昇への警戒が意識され、後半はその警戒感がやや和らぎました。結果として、日本の長期金利は2.6%台前半から後半の範囲で推移し、大きな混乱なく月末を迎えたといえます。

ドル円

ポイント

- 円安基調が続き162円台へ上昇

- 日米金利差がドル買いを支える

- 大きな円高局面は見られず推移

- 29日は161.94円で高水準維持

解説

全体の値動き概要

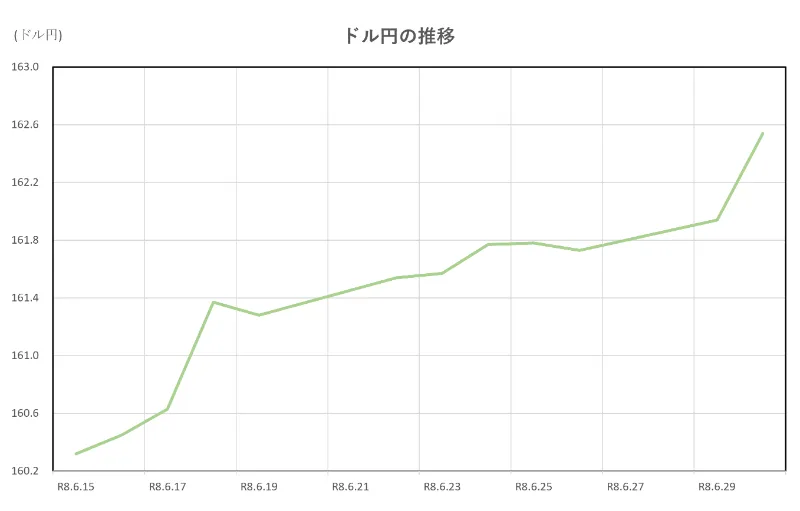

この期間のドル円相場は、円安方向で推移しました。

6月15日は160.32円で始まり、その後も緩やかに上昇を続けました。24日には161.77円、25日には161.78円となり、30日には162.54円まで上昇しています。今回の対象期間である29日時点でも161.94円と高い水準を維持していました。

15日から29日までの上昇幅は1.62円です。大きな乱高下はなく、「安定した円安基調」が続いた期間だったといえます。

円安が続いた最大の理由

今回の円安の背景として最も大きかったのが、日米金利差です。

日本の長期金利は期間中おおむね2.6%台で推移していました。一方で米国の長期金利は4.4%前後で推移しており、日本よりかなり高い水準でした。

投資家は一般的に利回りの高い通貨や資産を選ぶ傾向があります。そのため、

- 円を売る

- ドルを買う

- ドル資産で運用する

という流れが続き、ドル高・円安につながりました。

実際に市場で意識される日米金利差は1.7~1.9%程度で推移しており、円安を支える材料になっていました。

中盤は円安がさらに進行

期間中のドル円推移を見ると、円安は徐々に進んでいます。

| 日付 | ドル円 |

| 6/15 | 160.32円 |

| 6/18 | 161.37円 |

| 6/22 | 161.54円 |

| 6/25 | 161.78円 |

| 6/29 | 161.94円 |

特に18日以降は161円台が定着しました。

この時期は日本株が高値圏で推移していたこともありました。海外投資家が日本株を購入する際には円よりもドル資金を活用することが多く、結果としてドル需要が維持されやすい環境になっていました。

また、市場全体で大きな金融不安が発生しなかったことも、円高を招くような安全資産志向を弱める要因となりました。

月末に向けても円安基調は変わらず

23日から24日にかけて日経平均株価は大きく下落しましたが、ドル円は161円台後半を維持しました。

これは、株価の一時的な変動よりも、日米金利差の方が為替市場では重要視されていたためです。

26日には161.73円、29日は161.94円となっており、円安の流れに大きな変化は見られませんでした。

市場では、「日本と米国の金利差がすぐには縮まらない」という見方が続いており、そのことがドル買いを支えたと考えられます。

期間中のポイント整理

| 日付 | ドル円 | ポイント |

| 6/15 | 160.32円 | 期間のスタート |

| 6/18 | 161.37円 | 161円台へ上昇 |

| 6/25 | 161.78円 | 円安基調が継続 |

| 6/29 | 161.94円 | 高水準を維持して終了 |

まとめ

2026年6月15日から29日のドル円相場は、160.32円から161.94円へ上昇し、円安傾向が続きました。

最大の要因は、日本と米国の金利差です。米国の金利が日本を大きく上回る状況が続いたことで、ドルを保有する魅力が高い状態が維持されました。また、世界的な金融市場が比較的安定していたことも、円高方向への動きを抑える要因となりました。 この期間のドル円相場は、「日米金利差に支えられた緩やかな円安」が特徴だったといえるでしょう。

日米金利差

ポイント

- 1.88%台から1.73%台へ縮小

- 米金利低下が差の縮小要因

- 金利差はなお高水準を維持

- 円安を支える環境は継続

解説

全体の値動き概要

この期間の日米金利差は、縮小傾向で推移しました。

6月15日は1.880%で始まり、その後は上下しながらも緩やかに低下しました。24日には1.726%まで縮小し、その後も大きく拡大することなく推移しています。29日は1.730%となりました。

期間全体では1.880%から1.730%へ0.150ポイント縮小しています。ただし、依然として1.7%台の大きな金利差が残っており、ドルが選ばれやすい環境に大きな変化はありませんでした。

前半に金利差が縮小した理由

期間前半は日米金利差が徐々に縮小しました。

これは日本の長期金利が上昇した一方で、米国の長期金利が大きく上昇しなかったためです。

実際の推移を見ると、

| 日付 | 日米金利差 |

| 6/15 | 1.880% |

| 6/16 | 1.773% |

| 6/17 | 1.850% |

| 6/18 | 1.823% |

| 6/19 | 1.832% |

となっています。

日米金利差は「米国の金利-日本の金利」で計算されます。そのため、日本の金利が上がると金利差は縮小しやすくなります。この時期は日本の長期金利が2.5%台後半から2.6%台後半へ上昇しており、金利差を押し縮める要因となりました。

後半は米国金利低下も影響

23日以降は縮小傾向がさらに強まりました。

背景には、米国の長期金利がやや低下したことがあります。期間中の米長期金利は4.50%前後から4.37%前後へ低下しました。その結果、日本の長期金利との差も縮まりました。

主な推移は次の通りです。

| 日付 | 日米金利差 |

| 6/23 | 1.810% |

| 6/24 | 1.726% |

| 6/25 | 1.755% |

| 6/26 | 1.761% |

| 6/29 | 1.730% |

24日は期間中の低水準となる1.726%を記録しています。

市場では、米国の追加的な金利上昇観測がやや後退し、米国債が買われたことが金利差縮小につながったと考えられます。

なぜ円安が続いたのか

金利差が縮小したにもかかわらず、ドル円は160.32円から161.94円へ上昇しました。

これは、金利差が縮小したとはいえ、依然として1.7%台という大きな差が残っていたためです。

一般的に投資資金は利回りの高い国へ向かいやすくなります。

- 米国の長期金利は4%台前半~半ば

- 日本の長期金利は2%台半ば

- 依然として米国のほうが有利

という構図に変化はありませんでした。

そのため、金利差縮小だけでは円高への転換には至らず、円安基調が維持される結果となりました。

期間中のポイント整理

| 日付 | 日米金利差 | ポイント |

| 6/15 | 1.880% | 期間のスタート |

| 6/17 | 1.850% | 高水準を維持 |

| 6/24 | 1.726% | 期間中の低水準 |

| 6/29 | 1.730% | 縮小した状態で終了 |

まとめ

2026年6月15日から29日の日米金利差は、1.880%から1.730%へ縮小しました。

縮小の主な理由は、日本の長期金利上昇と米国長期金利の低下です。しかし、縮小したとはいえ依然として1.7%台の差が残っていました。そのため、為替市場ではドルの優位性が維持され、ドル円は円安方向で推移しました。 この期間の日米金利差の特徴は、「縮小はしたものの、円安を支えるには十分な大きさを保っていたこと」といえるでしょう。

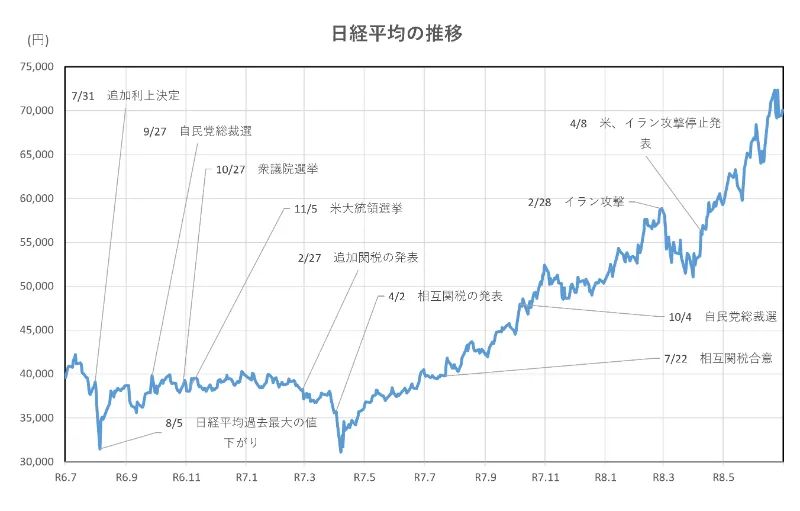

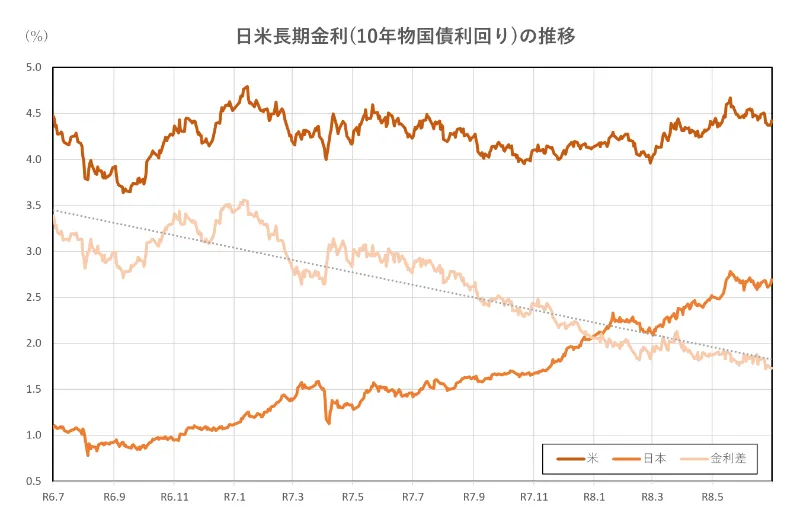

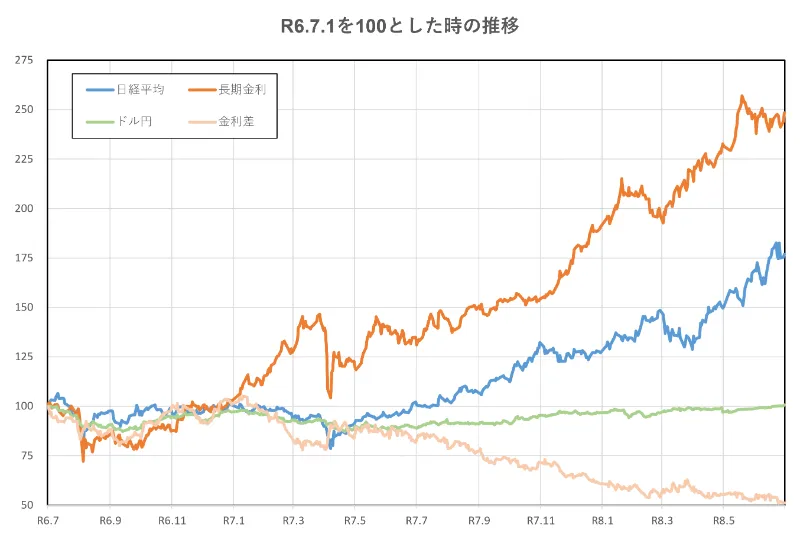

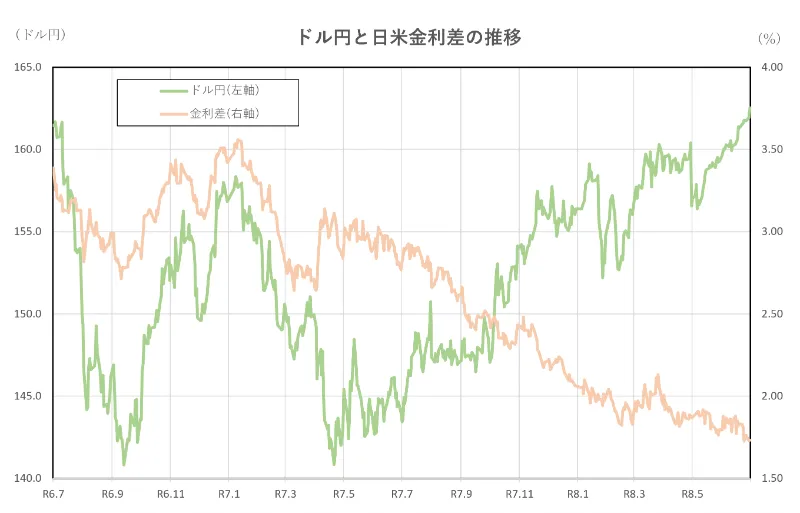

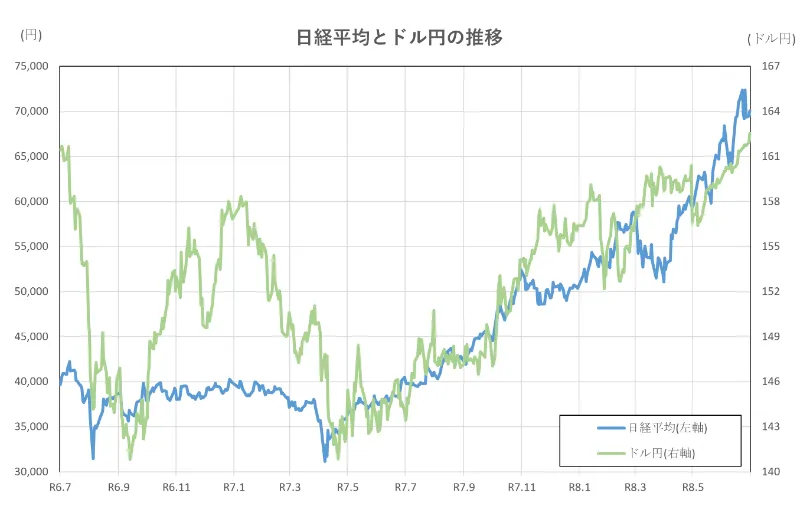

令和6年7月1日(2024年7月1日)、令和8年6月1日(2026年6月15日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)7月1日時点と比較すると、2.5倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、令和8年(2026年)2月末のアメリカによるイラン攻撃開始後は下落に転じましたが、攻撃停止の発表により、再度上昇に転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、昨年10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)7月1日と比べると、50%程度縮小しています。

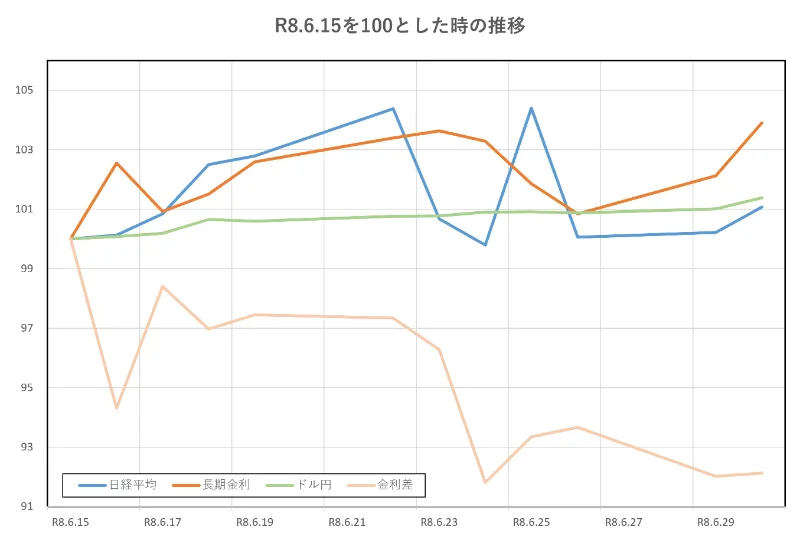

令和8年(2026年)6月15日からの約2週間の推移です。

長期金利は上昇、日経平均とドル円は横ばいとなっています。

日米金利差は減少しました。

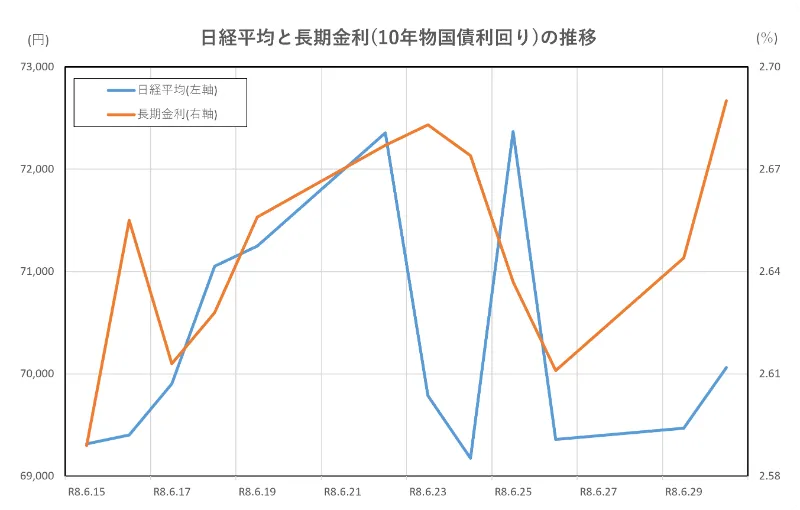

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇局面でも株高が継続

- AI関連株が金利の逆風を吸収

- 金利低下時は株高を後押し

- 後半は両者が同時に上昇する場面も

解説

全体の概要

2026年6月15日から6月29日にかけては、日経平均と長期金利の関係が必ずしも通常どおりではなかった期間でした。

一般的には、金利が上がると株価には逆風となります。しかし、この期間は長期金利が2.589%から23日に2.683%まで上昇したにもかかわらず、日経平均は69,317.50円から72,353.96円まで上昇しました。

その後、長期金利が低下へ転じると、株式市場にとってはさらに追い風となりました。ただし、株価の動きを決めた主役は金利だけではなく、AIや半導体関連銘柄への強い期待だった点が特徴です。

前半は「金利上昇」と「株高」が同時進行

通常であれば、金利上昇は株価の重しになります。

しかし今回の前半は少し異なりました。

| 日付 | 日経平均 | 長期金利 |

| 6/15 | 69,317.50円 | 2.589% |

| 6/19 | 71,250.06円 | 2.656% |

| 6/23 | 69,788.38円 | 2.683% |

この時期はAI投資拡大への期待が非常に強く、半導体関連株へ資金が集中していました。

つまり、

- 金利上昇は株にマイナス

- AI関連株への期待は株にプラス

という二つの力が働いていたことになります。

結果として、金利上昇の悪影響よりも成長期待の方が強く、株価は上昇基調を維持しました。

23日以降は金利低下が株式市場を支援

23日を境に長期金利は低下へ転じました。

| 日付 | 日経平均 | 長期金利 |

| 6/23 | 69,788.38円 | 2.683% |

| 6/24 | 69,174.97円 | 2.674% |

| 6/25 | 72,366.34円 | 2.637% |

金利低下は企業の資金調達負担を軽くし、将来の利益に対する評価を高める方向に働きます。

そのため、市場では

- 借入コスト上昇への懸念が後退

- 成長企業への評価が高まりやすい

- 半導体・AI関連株への買いが加速

という流れが生まれました。

25日に日経平均が72,366.34円まで上昇した背景には、こうした金利環境の改善も影響したと考えられます。

なぜ株価は金利以上に動いたのか

この期間の特徴は、「金利よりも企業の成長期待が重視されたこと」です。

市場ではAI関連投資の拡大が注目されており、投資家は多少の金利上昇よりも将来の利益成長を重視していました。

そのため、

- 前半は金利上昇でも株価上昇

- 後半は金利低下で株価上昇を後押し

という形になりました。

つまり、金利が株価の方向を決めるというより、「成長期待が主役で、金利は補助的な材料だった期間」といえます。

期間中のポイント整理

| 日付 | 日経平均 | 長期金利 | 関係性 |

| 6/15 | 69,317.50円 | 2.589% | 期間のスタート |

| 6/22 | 72,353.96円 | 2.677% | 金利上昇でも株高 |

| 6/23 | 69,788.38円 | 2.683% | 金利は高水準、株調整 |

| 6/25 | 72,366.34円 | 2.637% | 金利低下が追い風 |

| 6/29 | 69,468.11円 | 2.644% | 株は調整、金利は安定 |

まとめ

この期間の日経平均と長期金利の関係は、一般的な「金利上昇なら株安、金利低下なら株高」という単純な構図ではありませんでした。

前半はAI・半導体関連株への期待が強く、金利上昇の悪影響を打ち消しました。一方、後半は金利低下が市場の安心感につながり、株価を支援する材料となりました。 つまり、この期間は「成長期待が主役であり、その後ろから金利が相場を支えた期間」と整理することができます。

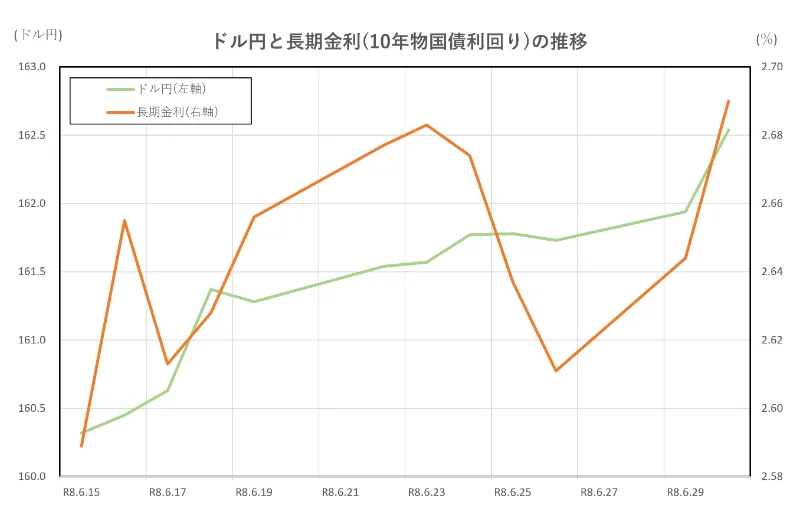

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇でも円高は限定的

- 為替は金利差を重視して推移

- 金利低下後も円安基調が継続

- 両者の関係は想像以上に複雑

解説

全体の概要

2026年6月15日から6月29日にかけては、日本の長期金利が上昇から低下へ転じる一方で、ドル円は円安方向へ進みました。

長期金利は6月15日の2.589%から23日に2.683%まで上昇した後、29日には2.644%まで低下しました。一方、ドル円は160.32円から161.94円へ上昇しています。

一般的には、日本の金利が上がると円が買われやすくなります。しかし、この期間は日本の金利上昇にもかかわらず円高にはならず、むしろ円安が進みました。

その理由は、日本の金利そのものではなく、「米国との金利差」が為替市場で重視されたためです。

前半は金利上昇でも円高にならず

期間前半は、日本の長期金利が上昇しました。

| 日付 | ドル円 | 長期金利 |

| 6/15 | 160.32円 | 2.589% |

| 6/18 | 161.37円 | 2.628% |

| 6/19 | 161.28円 | 2.656% |

| 6/23 | 161.57円 | 2.683% |

通常であれば、日本の金利上昇は円を買う材料になります。

しかし、この時期は米国の長期金利も4.4%前後という高水準で推移していました。そのため、日本の金利が上がってもドルの魅力が大きく損なわれることはありませんでした。

つまり、

- 日本の金利は上昇

- しかし米国の金利も高い

- ドルの優位性は維持

という構図だったため、円高には発展しなかったのです。

為替は金利そのものより金利差を見る

この期間の特徴は、「長期金利」よりも「金利差」が重視されたことです。

為替市場では、日本の金利が2.6%台であっても、米国の金利が4%台半ばであれば、依然としてドルを保有する魅力があると判断されます。

その結果、

- 長期金利が上昇しても円高は限定的

- 長期金利が低下しても円安基調は継続

という動きになりました。

実際に23日以降は長期金利が低下し始めましたが、ドル円は161円台後半を維持しています。

後半は金利低下と円安が同時進行

23日以降は、日本の長期金利が低下しました。

| 日付 | ドル円 | 長期金利 |

| 6/23 | 161.57円 | 2.683% |

| 6/25 | 161.78円 | 2.637% |

| 6/26 | 161.73円 | 2.611% |

| 6/29 | 161.94円 | 2.644% |

長期金利だけを見ると円安要因ですが、為替市場にとっては「大きな変化」とは受け止められませんでした。

市場では米国の金利が依然として高く、日本との金利差も1.7%台で維持されていたためです。

その結果、ドル円は大きく円高へ向かわず、むしろ緩やかな円安が続きました。

期間中のポイント整理

| 日付 | ドル円 | 長期金利 | 関係性 |

| 6/15 | 160.32円 | 2.589% | 円安基調で開始 |

| 6/23 | 161.57円 | 2.683% | 金利上昇でも円高にならず |

| 6/26 | 161.73円 | 2.611% | 金利低下でも円安維持 |

| 6/29 | 161.94円 | 2.644% | 円安水準で終了 |

まとめ

この期間のドル円と長期金利の関係を見ると、「日本の長期金利だけでは為替は決まらない」ということがよく分かります。

前半は長期金利が上昇しても円高にならず、後半は長期金利が低下しても円安が続きました。背景にあったのは、米国の高い金利水準と日米の大きな金利差です。 つまり、この期間は「日本の金利の方向」よりも、「米国との金利差の大きさ」がドル円相場を左右した期間だったといえるでしょう。

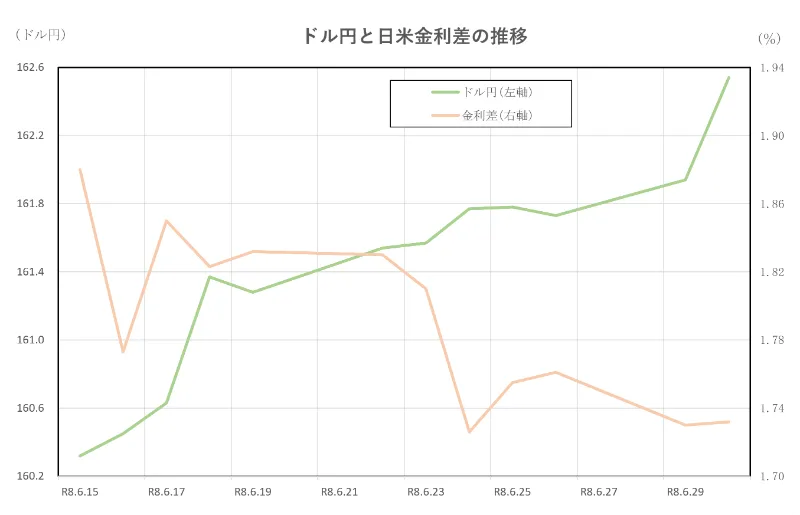

ドル円と日米金利差の推移

ポイント

- 金利差縮小でも円安基調継続

- 1.7%台の差がドルを支える

- 為替は差の方向より水準を重視

- 円安圧力は期間を通じて持続

解説

全体の概要

2026年6月15日から6月29日にかけては、ドル円と日米金利差の結び付きがよく表れた期間でした。

日米金利差は1.880%から1.730%へ縮小しました。一方で、ドル円は160.32円から161.94円へ上昇し、円安が進みました。

一見すると、「金利差が縮小したのに円安が進んだのはなぜか」と感じるかもしれません。しかし、この期間の市場は金利差の変化幅よりも、「依然として大きな金利差が残っていること」を重視していました。

つまり、市場参加者は「金利差が少し縮まった」ことよりも、「なお1.7%台の差がある」ことを評価していたのです。

前半は金利差縮小でも円安が進行

期間前半の日米金利差は比較的大きく動きました。

| 日付 | ドル円 | 日米金利差 |

| 6/15 | 160.32円 | 1.880% |

| 6/16 | 160.45円 | 1.773% |

| 6/18 | 161.37円 | 1.823% |

| 6/19 | 161.28円 | 1.832% |

16日には金利差が縮小しましたが、ドル円は大きく円高にはなりませんでした。

その理由は、金利差が縮小したとはいえ、依然として米国の金利が日本を大きく上回っていたためです。

市場では、

- 米国の金利は高い

- ドル資産の魅力も高い

- ドル需要が続く

という見方が維持されました。

その結果、金利差縮小による円高効果は限定的となり、ドル円はむしろ161円台へ上昇しました。

為替は「変化」より「水準」を重視

この期間の特徴は、為替市場が金利差の方向よりも水準を重視したことです。

一般的に、日米金利差が縮小すると円高要因になります。しかし、縮小後も1.7%台後半という大きな差が残っていました。

そのため市場では、

- 金利差は少し縮小

- しかし米国優位は変わらない

- 円高へ転換する材料には不足

と判断されたと考えられます。

為替市場では「差があるかどうか」が重要であり、「少し縮まった」程度では流れが変わらない場合があります。

今回はまさにその典型例となりました。

後半も円安基調は維持

後半になると日米金利差はさらに縮小しました。

| 日付 | ドル円 | 日米金利差 |

| 6/23 | 161.57円 | 1.810% |

| 6/24 | 161.77円 | 1.726% |

| 6/26 | 161.73円 | 1.761% |

| 6/29 | 161.94円 | 1.730% |

24日には期間中の低水準となる1.726%まで縮小しました。

それにもかかわらず、ドル円は161円台後半を維持しています。

背景には、

- 米国金利が依然として4%台前半

- ドル資産の利回り優位が継続

- 世界的なリスク回避姿勢が強まらなかった

という環境がありました。

このため、金利差縮小だけでは円高への流れは生まれませんでした。

期間中のポイント整理

| 日付 | ドル円 | 日米金利差 | 関係性 |

| 6/15 | 160.32円 | 1.880% | 円安基調で開始 |

| 6/16 | 160.45円 | 1.773% | 差縮小でも円高にならず |

| 6/24 | 161.77円 | 1.726% | 差は縮小、円安維持 |

| 6/29 | 161.94円 | 1.730% | 高水準の円安で終了 |

まとめ

この期間のドル円と日米金利差の関係を見ると、「金利差の拡大・縮小」だけでなく、「金利差の絶対的な大きさ」が重要であることが分かります。

日米金利差は1.880%から1.730%へ縮小しましたが、依然として大きな差が残っていました。そのためドルの優位性は維持され、ドル円は160.32円から161.94円へ上昇しました。 この期間は、「金利差が多少縮小しても、高い水準が維持されている限り円安基調は簡単には変わらない」ことを示した局面だったといえるでしょう。

日経平均とドル円の推移

ポイント

- 円安基調が日本株を下支え

- 輸出企業への期待が高まる

- 株価はAI関連株も主導役

- 円安だけでは株高は決まらず

解説

全体の概要

2026年6月15日から6月29日にかけては、ドル円が160.32円から161.94円へ上昇し、円安が進行しました。一方、日経平均は69,317.50円で始まり、22日には72,353.96円まで上昇する場面がありました。

この期間は、「円安が日本株を支える」という基本的な関係が見られた一方で、実際の株価の動きはAI・半導体関連株への期待など、別の要因にも大きく左右されました。

つまり、円安は株高の追い風ではあったものの、日経平均の値動きを単独で説明する要因ではなかったという点が特徴です。

円安が株価を支えた前半

円安は一般的に輸出企業に有利とされます。

海外で売り上げたドルを円に換算した際の利益が増えやすくなるためです。そのため、自動車や電機など海外売上比率の高い企業には追い風となります。

期間前半を見ると、

| 日付 | 日経平均 | ドル円 |

| 6/15 | 69,317.50円 | 160.32円 |

| 6/18 | 71,053.49円 | 161.37円 |

| 6/19 | 71,250.06円 | 161.28円 |

と、円安進行とともに日経平均も上昇しました。

この局面では、円安による業績改善期待が投資家心理を支え、日本株への資金流入を後押ししたと考えられます。

株価上昇の主役はAI・半導体関連株

しかし、この期間の日経平均上昇を円安だけで説明することはできません。

22日には日経平均が72,353.96円まで上昇しましたが、この背景にはAI関連投資の拡大期待や半導体関連株への資金流入がありました。

そのため、

- 円安=株高要因

- AI・半導体ブーム=株高要因

という二つの材料が同時に作用していたと考えられます。

実際、23日と24日はドル円が161円台後半まで上昇したにもかかわらず、日経平均は69,788.38円、69,174.97円へ下落しました。

これは、「円安だから必ず株が上がる」というわけではなく、利益確定売りや相場の過熱感といった別の要因も重要だったことを示しています。

後半は円安が相場の土台に

後半もドル円は高水準を維持しました。

| 日付 | 日経平均 | ドル円 |

| 6/24 | 69,174.97円 | 161.77円 |

| 6/25 | 72,366.34円 | 161.78円 |

| 6/29 | 69,468.11円 | 161.94円 |

25日に日経平均が72,366.34円まで急反発した際も、円安環境は変わっていませんでした。

市場では、

- 円安による企業収益期待

- AI・半導体関連株への買い

- 投資家心理の改善

が同時に進みました。

つまり、円安が株価上昇の「土台」を支え、その上に成長期待が積み重なった形です。

期間中のポイント整理

| 日付 | 日経平均 | ドル円 | 関係性 |

| 6/15 | 69,317.50円 | 160.32円 | 円安基調で開始 |

| 6/22 | 72,353.96円 | 161.54円 | 円安と株高が同時進行 |

| 6/24 | 69,174.97円 | 161.77円 | 円安でも株は調整 |

| 6/25 | 72,366.34円 | 161.78円 | 円安が追い風 |

| 6/29 | 69,468.11円 | 161.94円 | 円安維持も株は横ばい |

まとめ

この期間の日経平均とドル円の関係を見ると、円安は一貫して日本株の支援材料でした。

ただし、株価の方向を決めた主役はAI・半導体関連株への期待であり、円安はその環境を下支えする役割を果たしていました。

そのため、円安が続いても株価が下落する場面があり、逆に株価が大きく上昇する場面では円安に加えて別の好材料も存在していました。

この期間は、「円安は株高要因だが、株価はそれだけで決まるものではない」という点がよく表れた局面だったといえるでしょう。

まとめ

2026年6月15日から29日にかけての金融市場は、一見すると方向感が分かりにくい相場でした。日経平均は期間全体では小幅な上昇にとどまりましたが、実際にはAI・半導体関連株への期待を背景に大きく上昇し、その後は利益確定売りで急落するなど、値動きの大きい展開でした。長期金利は前半に物価や金融政策への警戒から上昇したものの、後半は米国金利の低下や投資家心理の落ち着きもあり、低下に転じました。一方、ドル円は日本の金利上昇にもかかわらず円高には向かわず、日米金利差がなお大きかったことから円安基調を維持しました。特に重要なのは、各指標が単独で動いていたのではなく、互いに影響し合っていた点です。円安は日本株を下支えし、金利低下は成長株に追い風となり、日米金利差はドル円相場を支える材料となりました。ただし、株価の主役はあくまでAI・半導体関連株への成長期待であり、金利や為替はその動きを補完する要因でした。この期間は、株価・金利・為替を別々に見るのではなく、全体の関係性を把握することの重要性を示した局面だったといえます。