日経平均、金利、為替の動向 ー令和8年6月12日(2026年6月12日)までー

2026年6月前半の金融市場では、日経平均、長期金利、ドル円、日米金利差がそれぞれ複雑に動きました。日経平均はAI・半導体株への期待で上昇した一方、米国金利や海外株安への警戒から大きく下落する場面もありました。為替市場では、日米金利差を背景にドル円が160円前後の円安水準で推移しました。本記事では、各指標の動きと相互関係を整理し、株価・金利・為替がどのように影響し合ったのかをわかりやすく解説します。

この記事を読んで分かること

- 日経平均が上下した主な要因

- 長期金利が株価に与えた影響

- ドル円が160円前後で推移した理由

- 日米金利差が円安を支えた仕組み

- 円安でも株価が下がる場面がある理由

- 株価・金利・為替を一緒に見る重要性

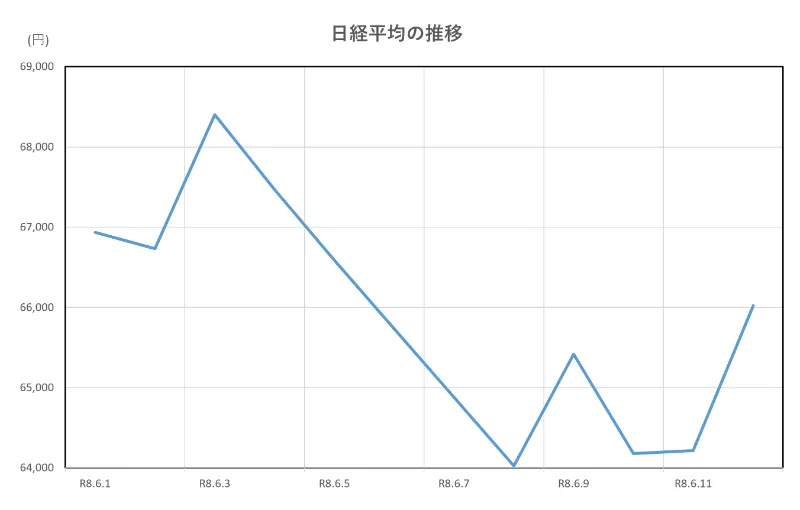

日経平均

ポイント

- 前半はAI・半導体株高で上昇

- 6月8日は米株安で大幅下落

- 中盤は金利・地政学リスクを警戒

- 12日は買い戻しで66,020.04円

解説

全体の値動き概要

2026年6月1日から6月12日までの日経平均は、前半に上昇したあと大きく下落し、最後に買い戻される荒い展開でした。6月1日は66,934.33円で始まり、3日には68,402.13円まで上昇しました。しかし、その後は下げに転じ、8日には64,024.60円まで下落しました。12日には66,020.04円まで戻しましたが、期間全体では914.29円の下落、下落率は約1.4%でした。

前半に上昇した理由

6月1日から3日にかけては、AI・半導体関連株への期待が相場を押し上げました。米国のハイテク株が堅調だったことに加え、日本でも半導体製造装置や電子部品関連に買いが入りやすい地合いでした。

また、ドル円は160円前後で推移しており、円安が続いていました。円安になると、自動車や電機など海外で稼ぐ企業の利益が増えやすいと見られます。そのため、輸出関連株にも買いが入り、日経平均を支えました。

8日に大きく下げた背景

流れが変わったのは6月5日から8日にかけてです。6月5日の日経平均は66,588.12円となり、前日から下落しました。さらに週明けの8日には64,024.60円まで下げました。

主な理由は、米国市場でAI・半導体株が大きく売られたことです。それまで上昇をけん引していた人気株に利益確定の売りが出たことで、日本市場にも売りが広がりました。

加えて、米国の雇用関連指標が強い内容だったことから、「米国の金利は高い状態が続くのではないか」という見方も強まりました。金利が高いと、将来の成長期待で買われる株は売られやすくなります。AI・半導体株には、その影響が出やすかったといえます。

中盤から後半の戻り

9日には65,416.63円まで反発しました。大きく下げた反動で、割安感が出た銘柄に買い戻しが入りました。ただし、10日は64,179.27円、11日は64,217.27円と、戻りは一服しました。市場では、米国金利の行方や中東情勢への警戒が残っていたためです。

その後、12日には66,020.04円まで大きく上昇しました。米国株の反発や、中東情勢への過度な不安がやや後退したことが安心材料となりました。特に、再びAI・半導体関連株に買いが入り、日経平均を押し上げました。

期間中のポイント整理

| 日付 | 日経平均(終値) | ポイント |

| 6/1 | 66,934.33円 | 円安とハイテク株高で堅調な始まり |

| 6/3 | 68,402.13円 | 期間中の高値、AI・半導体株が主導 |

| 6/8 | 64,024.60円 | 米株安と金利警戒で大幅下落 |

| 6/12 | 66,020.04円 | 米株反発と買い戻しで66,000円台回復 |

まとめ

この期間の日経平均は、AI・半導体株への期待で上昇したものの、米国株安と金利上昇への警戒で大きく下げました。その後は、中東情勢への不安が和らいだことや、半導体関連株の買い戻しによって反発しました。全体としては、成長期待の強い銘柄に資金が集まりやすい一方、金利や海外情勢の変化には敏感に反応する相場でした。

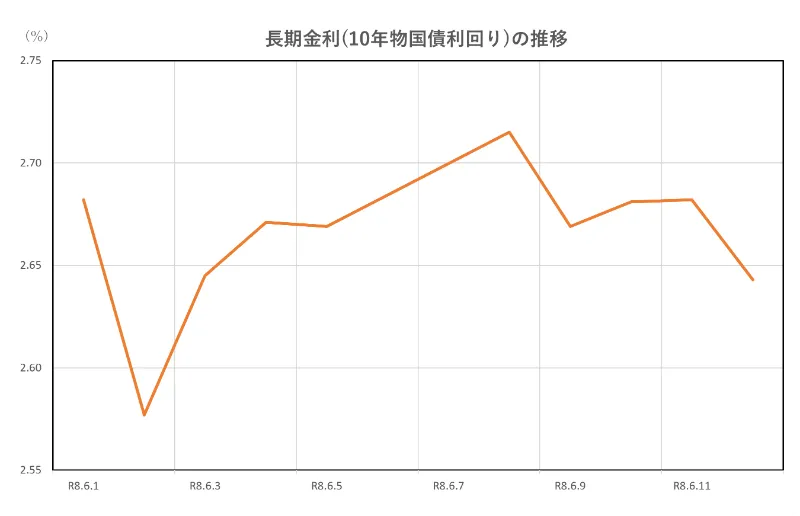

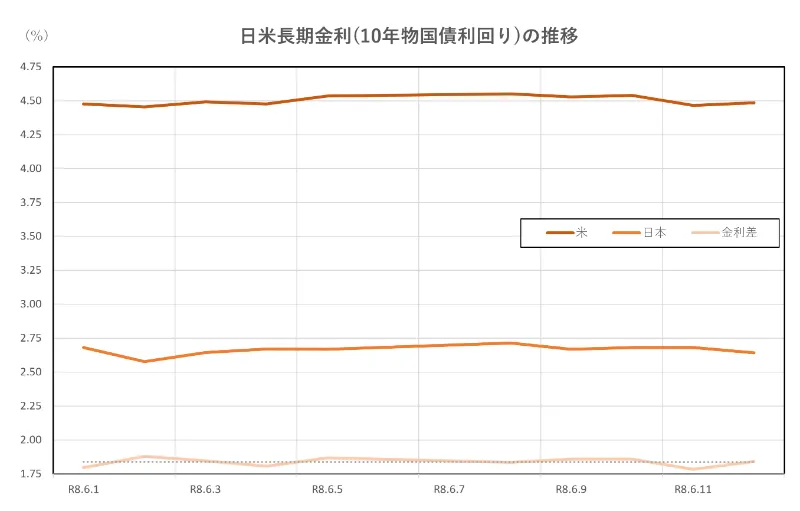

長期金利(10年物国債利回り)

ポイント

- 前半は一時低下も再び上昇

- 8日に2.71%台まで上昇

- 中盤は方向感が定まらず

- 12日は2.64%へやや低下

解説

全体の値動き概要

この期間の長期金利は、上下に振れながらも最終的にはやや低下して終えました。6月1日は2.682%で始まり、2日には2.577%まで低下しました。その後は上昇に転じ、8日には期間中の高値となる2.715%まで上がりました。その後は再び落ち着き、12日は2.643%となりました。全体としては「不安材料に反応して上下しつつ、やや低下」という動きです。

前半の動き(低下後に上昇)

6月初めは、いったん金利が下がる動きが見られました。2日には2.577%となり、期間中の低水準を記録しました。

これは、世界的な景気の先行きに対する慎重な見方や、株式市場の動きに対する警戒が影響しています。投資家が「安全性の高い債券」を買うと、金利は低下しやすくなります。

しかし、その後は再び上昇しました。背景には、米国の経済指標が強く、「金利が高い状態が続くのではないか」という見方があります。こうした見方が広がると、日本の金利にも上昇圧力がかかります。

8日に上昇した理由

6月8日には金利が2.715%まで上昇しました。これは期間中のピークです。

この上昇は、主に次の要因によるものです。

- 米国の金利が高止まり

- インフレへの警戒感

- 債券より株などへの資金移動

金利は「お金を貸したときの見返り」のようなものなので、将来の物価上昇が意識されると、高い金利を求める動きが強まります。その結果、債券が売られ、金利が上がります。

中盤以降の落ち着き

8日以降は金利がやや低下しました。9日は2.669%、10日は2.681%、11日は2.682%と小動きとなり、12日には2.643%まで下がりました。

この背景には、過度な警戒感の後退があります。

- 米国金利の上昇が一服

- 株式市場の不安定さがやや落ち着く

- 資金が再び債券にも戻る

こうした流れになると、債券が買われ、金利は低下しやすくなります。

期間中のポイント整理

| 日付 | 長期金利 | ポイント |

| 6/1 | 2.682% | 高めの水準でスタート |

| 6/2 | 2.577% | 期間中の低水準 |

| 6/8 | 2.715% | 期間中の高値 |

| 6/12 | 2.643% | やや低下して終了 |

まとめ

この期間の長期金利は、一度下がった後に上昇し、その後は再び落ち着くという動きでした。米国の金利やインフレへの見方に大きく影響されながら、投資家の不安の強弱に応じて変動しました。全体としては、金利上昇の勢いが一時強まったものの、最終的には落ち着きを取り戻した期間だったといえます。

ドル円

ポイント

- 円安基調で159.65円から160.21円へ上昇

- 160円台を中心に安定推移

- 金利差が円安を支える

- 一時160.53円まで上昇

- 後半やや押すも円安維持

解説

全体の値動き概要

この期間のドル円は、円安水準を保ちながら、ほぼ160円前後で安定して推移しました。6月1日は159.65円で始まり、その後はゆるやかに上昇し、10日には160.53円まで円安が進みました。

その後はやや円高方向に振れる場面もありましたが、12日は160.21円と再び円安水準で終えています。全体としては、「160円を挟んで上下しながらも円安が続いた動き」といえます。

前半に円安が進んだ理由

6月前半は、ドル円が徐々に上昇しました。2日には159.89円、3日には160.03円と、160円台に乗せました。

この背景にあるのは、日米金利差です。米国の長期金利は4%台と高い水準にあり、日本の金利との差が大きい状態でした。この差があると、利回りの高いドルで運用したいという動きが強まり、円が売られやすくなります。

また、株式市場が比較的堅調だったことも、円安要因です。市場に安心感があると、より高い利益を狙う動きが強まり、安全資産とされる円は売られやすくなる傾向があります。

中盤の上昇局面

5日から10日にかけては、ドル円はさらに円安方向に動きました。特に10日は160.53円と、この期間の高値をつけています。

この局面では、米国の経済指標がしっかりしているとの見方が広がり、「金利はすぐには下がらないのではないか」と考えられました。この見方が、ドルを支える要因になりました。

また、日本の金利は大きく上がらなかったため、金利差が縮まらず、円は引き続き弱い状態が続きました。

後半のやや円高への動き

11日には159.92円と、一時的に円高方向へ動きました。

この動きは、短期的な調整といえます。為替は一方向に動き続けることは少なく、上昇が続いたあとは利益確定の売りが出やすくなります。また、株式市場の下落局面では、リスクを抑える動きから円が買われやすくなることもあります。

ただし、12日には160.21円まで戻しています。

期間中のポイント整理

| 日付 | ドル円 | ポイント |

| 6/1 | 159.65円 | 円安水準でスタート |

| 6/3 | 160.03円 | 160円台に乗せる |

| 6/10 | 160.53円 | 期間中の高値 |

| 6/12 | 160.21円 | 円安水準で終了 |

まとめ

この期間のドル円は、160円前後の円安水準で安定して推移しました。主な要因は日米の金利差であり、この差がある限り円は売られやすい構造が続きます。一時的に円高へ振れる場面はあったものの、流れとしては円安が維持されており、為替は「大きく崩れず、じわりと円安方向へ」という動きとなりました。

日米金利差

ポイント

- 金利差は1.80%前後で安定推移

- 一時1.78%台まで縮小

- 米金利の高さが差を維持

- 日本金利上昇も差は変わらず

- 円安を支える構造が継続

解説

全体の値動き概要

この期間の日米金利差は、やや上下しながらも1.8%前後の水準で安定して推移しました。6月1日は1.795%で始まり、2日には1.878%まで拡大しました。その後は徐々に縮小し、11日には1.783%と期間中の低水準となりました。12日は1.842%となり、再びやや拡大して終えています。全体としては、「小さく動きながらも高い水準を維持した動き」です。

前半の拡大と縮小の動き

6月初めは、一時的に金利差が広がりました。2日の1.878%がその例です。

これは主に、米国の長期金利が高い状態を維持していたことが背景にあります。金利差は「米国の金利-日本の金利」で決まるため、米国の金利が高いと差は広がりやすくなります。

その後、3日から5日にかけては1.84%~1.87%前後で推移しました。日本の長期金利も上昇していましたが、米国金利も高水準で推移していたため、差は大きく縮まりませんでした。

中盤の安定推移

6日以降は、日米金利差は1.83%前後で安定し始めました。8日は1.835%、9日は1.859%と、小幅な動きにとどまっています。

この背景には、日米ともに金利が高止まりしていたことがあります。

- 米国:インフレ懸念で高金利継続

- 日本:金利上昇が進むが差は埋まらない

このように両国の金利が同じ方向に動くと、差は大きく変わらず、安定した動きになりやすくなります。

後半の縮小と再拡大

10日以降は一時的に差が縮小しました。11日は1.783%と、この期間で最も小さい水準です。

これは、日本の長期金利が上昇した一方で、米国金利の上昇が一服したためと考えられます。つまり、日本が少し追いついた形です。

しかし、12日には1.842%へと再び拡大しました。

この動きは、米国の金利が下がりきらず、高い水準を維持していた影響です。結果として、金利差は再び広がりました。

期間中のポイント整理

| 日付 | 日米金利差 | ポイント |

| 6/1 | 1.795% | やや高い水準でスタート |

| 6/2 | 1.878% | 期間中の高水準 |

| 6/11 | 1.783% | 期間中の低水準 |

| 6/12 | 1.842% | 再び拡大して終了 |

まとめ

この期間の日米金利差は、一時的な縮小と拡大を繰り返しながらも、全体として1.8%前後の高い水準を保ちました。米国の金利が高止まりしていることが、差を維持する大きな要因となっています。日本の金利が上昇しても、その差は埋まりきらず、為替市場では円安が続きやすい状況が維持されました。金利差は為替の土台となる指標であり、この期間もその影響の大きさが確認できる動きとなっています。

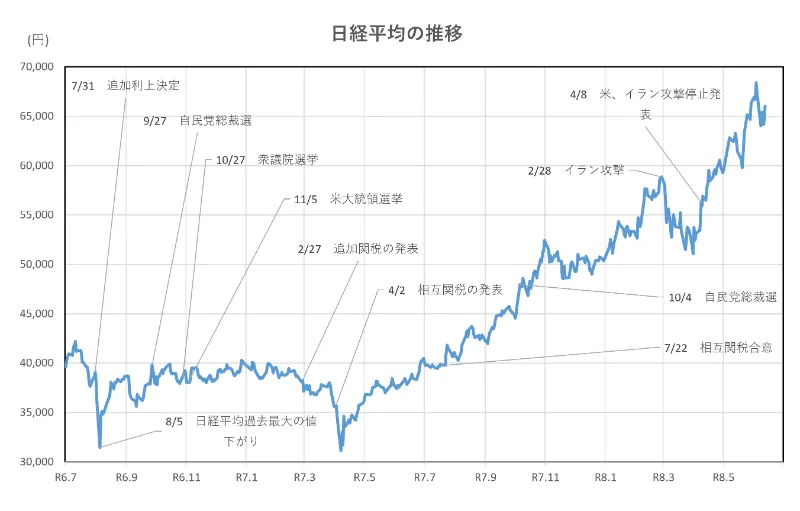

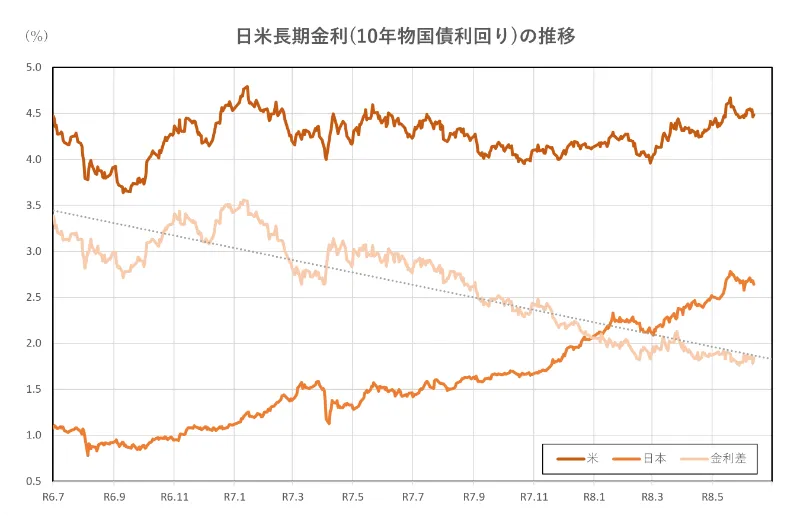

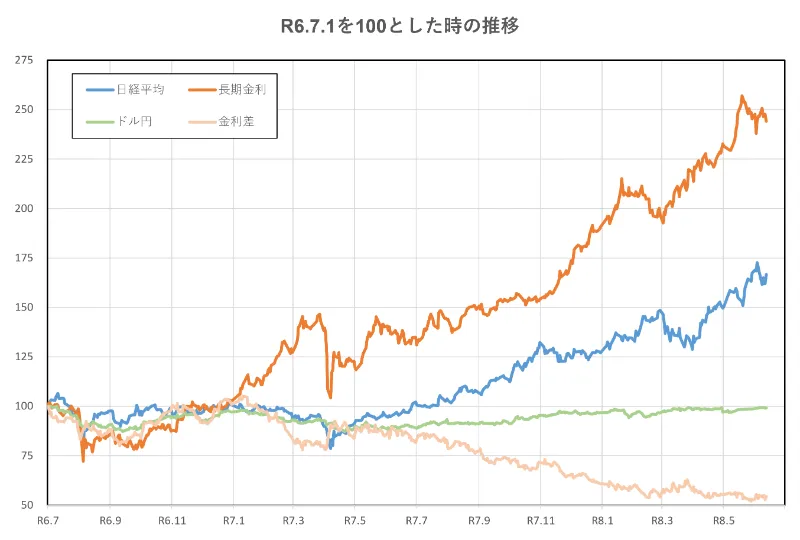

令和6年7月1日(2024年7月1日)、令和8年6月1日(2026年6月1日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)7月1日時点と比較すると、2.5倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、アメリカによるイラン攻撃開始後は下落に転じましたが、攻撃停止の発表により、再度上昇に転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、昨年10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)7月1日と比べると、50%程度縮小しています。

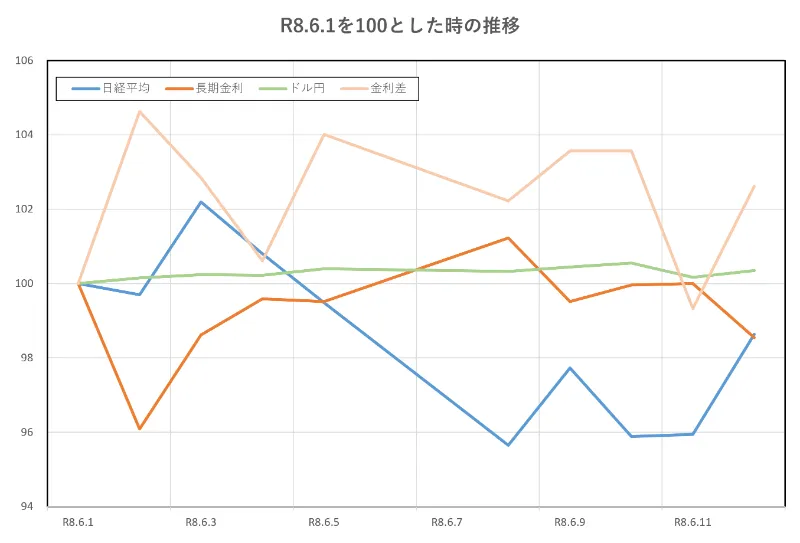

令和8年(2026年)6月1日からの約2週間の推移です。

日米金利差は上昇、ドル円はほぼ横ばいとなっています。

日経平均と長期金利は、減少しています。

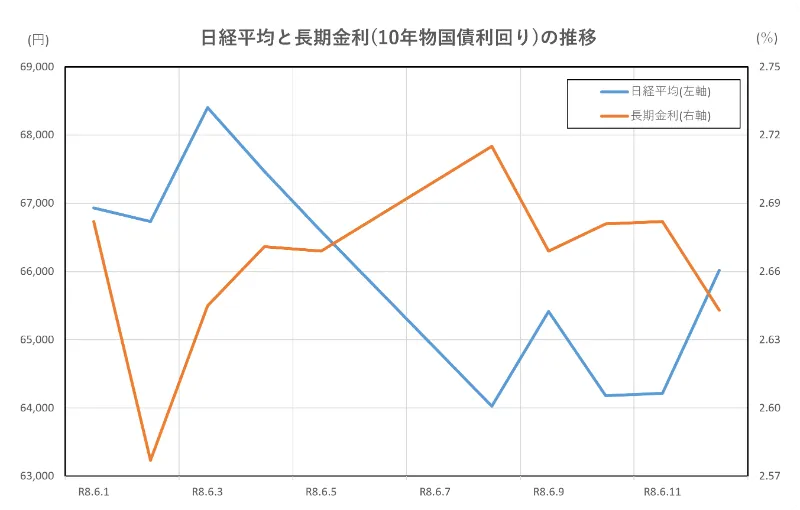

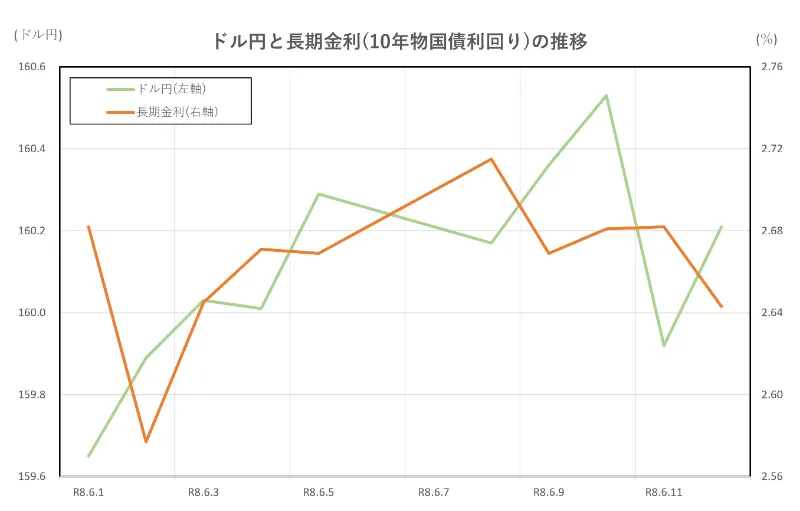

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇局面で株は下落

- 金利低下で株価は反発

- 8日前後で逆の動きが顕著

- 両者は概ね逆方向で推移

解説

全体の概要

この期間は、長期金利の動きが日経平均に影響を与える場面が多く見られました。6月1日の日経平均は66,934.33円、長期金利は2.682%で始まりましたが、その後は両者が逆方向に動く局面が目立ちました。特に、6月8日前後では金利上昇と株価下落が同時に起き、関係性が分かりやすく表れています。

前半の関係(上昇と下落の転換)

6月1日から3日にかけては、日経平均が66,934.33円から68,402.13円へ上昇しました。一方で長期金利も2.682%から2.645%付近と高い水準で推移していました。

この局面では株価の上昇が主導していましたが、その後すぐに関係が変わります。金利が上昇基調に入ると、株価は上値が重くなり始めました。

8日前後の典型的な逆相関

6月5日から8日にかけては、両者の関係がはっきり表れました。

- 6月5日:日経平均66,588.12円/金利2.669%

- 6月8日:日経平均64,024.60円/金利2.715%

このように、金利が上昇する中で株価は大きく下落しました。

金利が上がると、企業の資金調達コストが上がるほか、将来の利益に対する評価が下がりやすくなります。そのため、特に成長期待の高い銘柄が売られやすくなり、日経平均全体にも下げ圧力がかかりました。

中盤以降の回復局面

8日以降は状況が変わります。長期金利は2.715%から2.643%へ低下し、同時に日経平均は64,024.60円から66,020.04円へ回復しました。

- 金利低下 → 借入コスト低下

- 将来利益の評価が高まりやすい

- 株が買われやすくなる

結果として、株式市場には買い戻しの流れが生まれました。

期間中のポイント整理

| 日付 | 日経平均 | 長期金利 | 関係性 |

| 6/1 | 66,934.33円 | 2.682% | 高めの金利でやや上値重い |

| 6/3 | 68,402.13円 | 2.645% | 株主導の上昇 |

| 6/8 | 64,024.60円 | 2.715% | 金利上昇で株下落 |

| 6/12 | 66,020.04円 | 2.643% | 金利低下で株回復 |

まとめ

この期間は、長期金利と日経平均が逆方向に動く場面が中心となりました。特に、金利が上昇した局面では株価が下げ、金利が低下した局面では株価が回復するという関係が確認できます。市場では「金利の方向」が株価の動きを左右する重要な要素となっており、この期間もその影響がはっきりと表れた動きといえます。

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇でも円安が継続

- 日本金利より米金利の影響大

- 金利の差が為替を左右

- 一致せずも緩やかに連動

解説

全体の概要

この期間は、長期金利が上下する中でも、ドル円は円安水準を維持する動きとなりました。6月1日は長期金利2.682%、ドル円159.65円で始まり、その後金利は2.577%から2.715%の間で変動しましたが、ドル円は159円台後半から160円台で安定して推移しました。

この動きから分かるのは、「日本の金利の動きだけでは為替は決まらない」という点です。為替はあくまで日米の金利差が基準となるため、日本単独の金利変動は限定的な影響にとどまりました。

前半の関係(金利低下でも円安)

6月2日には長期金利が2.577%まで低下しましたが、ドル円は159.89円と円安方向を維持しました。

通常であれば、金利が下がると円は売られやすくなりますが、この期間はすでに円安状態にあり、大きな変化はありませんでした。

ポイントは「金利の差」です。米国の金利が高い状態にあるため、日本の金利が多少下がっても、ドルの優位性は変わらず、円安が続きました。

中盤の動き(両者の連動が見えた場面)

6月5日から8日にかけては、金利上昇と円安進行が同時にみられました。

- 6月5日:金利2.669%/ドル円160.29円

- 6月8日:金利2.715%/ドル円160.17円

この局面では、日本金利の上昇により円がやや支えられる要因はありましたが、実際には円高にはならず、160円前後で推移しました。

その理由は、米国の金利も高く維持されていたためです。つまり、日本だけでなく米国も同じ方向に動いていたため、為替は大きく変わりませんでした。

後半の関係(金利低下でも円安維持)

8日以降は長期金利が低下し、12日には2.643%となりました。一方で、ドル円は160.21円と円安水準を保ちました。

この動きは一見すると関連が薄いように見えますが、実際には理にかなっています。

- 日本の金利が下がる

- しかし米国金利との差は大きいまま

- 結果としてドル優位が継続

このため、円安が維持されました。

期間中のポイント整理

| 日付 | ドル円 | 長期金利 | 関係性 |

| 6/1 | 159.65円 | 2.682% | 円安+高金利状態 |

| 6/2 | 159.89円 | 2.577% | 金利低下でも円安維持 |

| 6/8 | 160.17円 | 2.715% | 金利上昇も為替は安定 |

| 6/12 | 160.21円 | 2.643% | 金利低下も円安継続 |

まとめ

この期間のポイントは、「長期金利そのものではなく、日米の金利差が為替を決める」という点です。日本の金利が上昇しても円高にはならず、低下しても円安が維持されました。為替は単独の金利ではなく、相対的な優位性で動くためです。結果として、ドル円は長期金利と完全には連動せず、160円前後の円安水準を安定して維持する展開となりました。

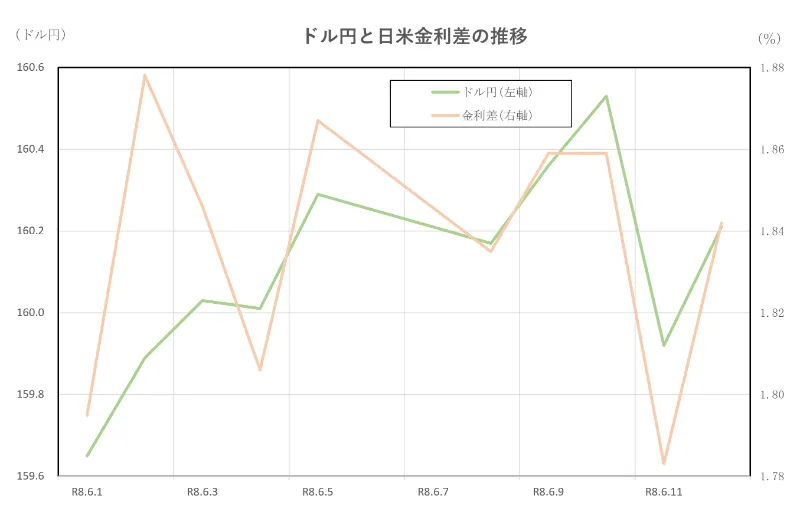

ドル円と日米金利差の推移

ポイント

- 金利差が円安の土台を形成

- 差安定で為替も安定推移

- 差縮小でも円安は維持

- 為替は差の水準を重視

解説

全体の概要

この期間は、日米金利差が高い水準で安定したことで、ドル円も円安水準を維持する動きとなりました。6月1日は金利差1.795%、ドル円159.65円で始まり、その後も金利差は1.78%~1.87%の範囲で推移しました。一方、ドル円は159円台後半から160円台前半で安定しており、「金利差が為替を支え続けた」構図が見られます。

前半の関係(差拡大と円安定着)

6月2日には日米金利差が1.878%まで拡大しました。この局面ではドル円も159.89円と円安水準を維持しています。

金利差が広がると、より高い利回りを求めてドルが選ばれやすくなります。そのため、円は売られやすくなり、円安方向へ動きやすくなります。この期間もまさにその状態で、「差が大きい=円安になりやすい」という基本的な関係がそのまま現れていました。

中盤の安定局面(差と為替の横ばい)

6月3日から9日にかけては、日米金利差は1.84%前後で推移しました。例えば、6月8日は1.835%、ドル円は160.17円となっています。

この局面では、金利差に大きな変化がなかったため、為替も160円前後のレンジにとどまりました。

為替は「変化の大きさ」に反応しやすいため、差が一定の範囲に収まると、大きな動きが出にくくなります。この期間は「差が安定→為替も安定」という関係がはっきり見えた局面でした。

後半の動き(差縮小でも円安維持)

6月11日には金利差が1.783%まで縮小しましたが、ドル円は159.92円と円安水準を維持しました。さらに12日には金利差が1.842%へ戻り、ドル円も160.21円へ上昇しています。

この動きから分かるのは、「差が縮小しても、十分に大きければ為替は大きく動かない」という点です。

- 差が急激に縮小 → 円高

- 差が小幅に動く → 為替は安定

期間中のポイント整理

| 日付 | ドル円 | 日米金利差 | 関係性 |

| 6/1 | 159.65円 | 1.795% | 円安スタート |

| 6/2 | 159.89円 | 1.878% | 差拡大で円安維持 |

| 6/8 | 160.17円 | 1.835% | 差安定で為替も安定 |

| 6/12 | 160.21円 | 1.842% | 差維持で円安継続 |

まとめ

この期間の特徴は、「日米金利差の水準が為替の方向を決めていた」という点です。金利差は多少縮小する場面があっても、1.8%前後という高い水準を維持していたため、ドル円は円安のまま安定しました。為替は単に差が動くかどうかではなく、その水準の大きさに影響されるため、大きな流れは変わりませんでした。この関係を押さえることで、円安が続く理由をシンプルに理解できます。

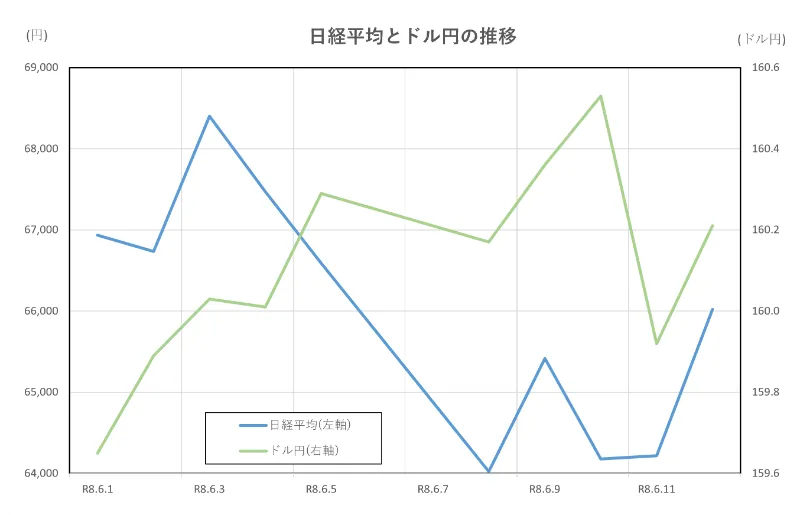

日経平均とドル円の推移

ポイント

- 円安が株高の支えに作用

- 円安でも株安の局面あり

- 外部環境で連動が崩れる

- 基本は緩やかな同方向

解説

全体の概要

この期間は、ドル円の円安基調が日経平均の土台を支えつつも、途中では異なる動きが見られた局面でした。6月1日はドル円159.65円、日経平均66,934.33円で始まり、その後ドル円は160円前後で推移しました。一方、日経平均は3日に68,402.13円まで上昇した後、8日には64,024.60円まで下落するなど変動しました。

全体としては、「円安は株価にプラスだが、他の要因で動きが左右される」という関係が確認できます。

前半の関係(円安でも株の動きは不安定)

6月1日から3日にかけては、ドル円が159.65円から160.03円へと円安が進む中、日経平均も66,934.33円から68,402.13円へ上昇しました。

この局面では、円安が輸出企業の収益期待を高め、株価上昇につながりました。円安になると海外で稼ぐ企業の利益が増えやすいため、株が買われやすくなります。

ただし、この後すぐに関係が崩れます。円安が続いていたにもかかわらず、株価は下落に転じました。これは、金利上昇や海外株の下落といった別の要因が強く影響したためです。

中盤のずれた動き(株安と円安の同時進行)

6月5日から8日にかけては、両者が逆方向に見える動きとなりました。

- 6月5日:ドル円160.29円/日経平均66,588.12円

- 6月8日:ドル円160.17円/日経平均64,024.60円

この期間は、ドル円がほぼ横ばいで円安水準を保つ一方、日経平均は大きく下落しました。

これは、株式市場では金利上昇や米国株安の影響がより強く出たためです。つまり、円安というプラス材料があっても、それを打ち消す要因があれば株価は下がるということです。

後半の回復局面(円安+株高)

8日以降は、再び両者が同方向に動きました。ドル円は160円前後を維持する中で、日経平均は64,024.60円から66,020.04円へ回復しました。

- 円安が継続

- 株価の割安感が意識

- 海外市場の落ち着き

といった要因が重なり、株価が持ち直しました。円安が持続していたことで、輸出関連を中心に株価の下支えとなりました。

期間中のポイント整理

| 日付 | 日経平均 | ドル円 | 関係性 |

| 6/1 | 66,934.33円 | 159.65円 | 円安+株高でスタート |

| 6/3 | 68,402.13円 | 160.03円 | 円安が株高を支援 |

| 6/8 | 64,024.60円 | 160.17円 | 円安でも株は下落 |

| 6/12 | 66,020.04円 | 160.21円 | 円安維持で株が回復 |

まとめ

この期間の特徴は、「円安は株価にとって追い風だが、それだけで方向は決まらない」という点です。円安は企業収益の期待を高めるため株高要因となりますが、金利や海外市場の影響が強い局面では、株価は逆に動くこともあります。最終的には、円安が続いたことで株価の下支えとなり、回復局面ではその効果がよりはっきり表れました。

まとめ

2026年6月前半の市場を振り返ると、日経平均、長期金利、ドル円、日米金利差は単独で動いていたのではなく、それぞれが影響し合いながら推移していたことがわかります。日経平均は、AI・半導体関連株への期待や円安を追い風に上昇する場面があった一方、米国株安や金利上昇への警戒が強まると大きく下落しました。長期金利は、米国金利やインフレへの見方に左右されながら上下し、株価の重しにも支えにもなりました。ドル円については、日米金利差が高い水準で維持されたことで、160円前後の円安基調が続きました。ただし、円安だから必ず株高になるわけではなく、海外市場、金利、地政学リスクなどの要因によって、株価との連動が崩れる場面もありました。つまり、この期間の市場を見るうえでは、ひとつの指標だけで判断するのではなく、株価・金利・為替・金利差を組み合わせて確認することが重要です。特に、金利の方向性と日米金利差は、今後の日本株や為替を読むうえで引き続き重要なポイントになるでしょう。