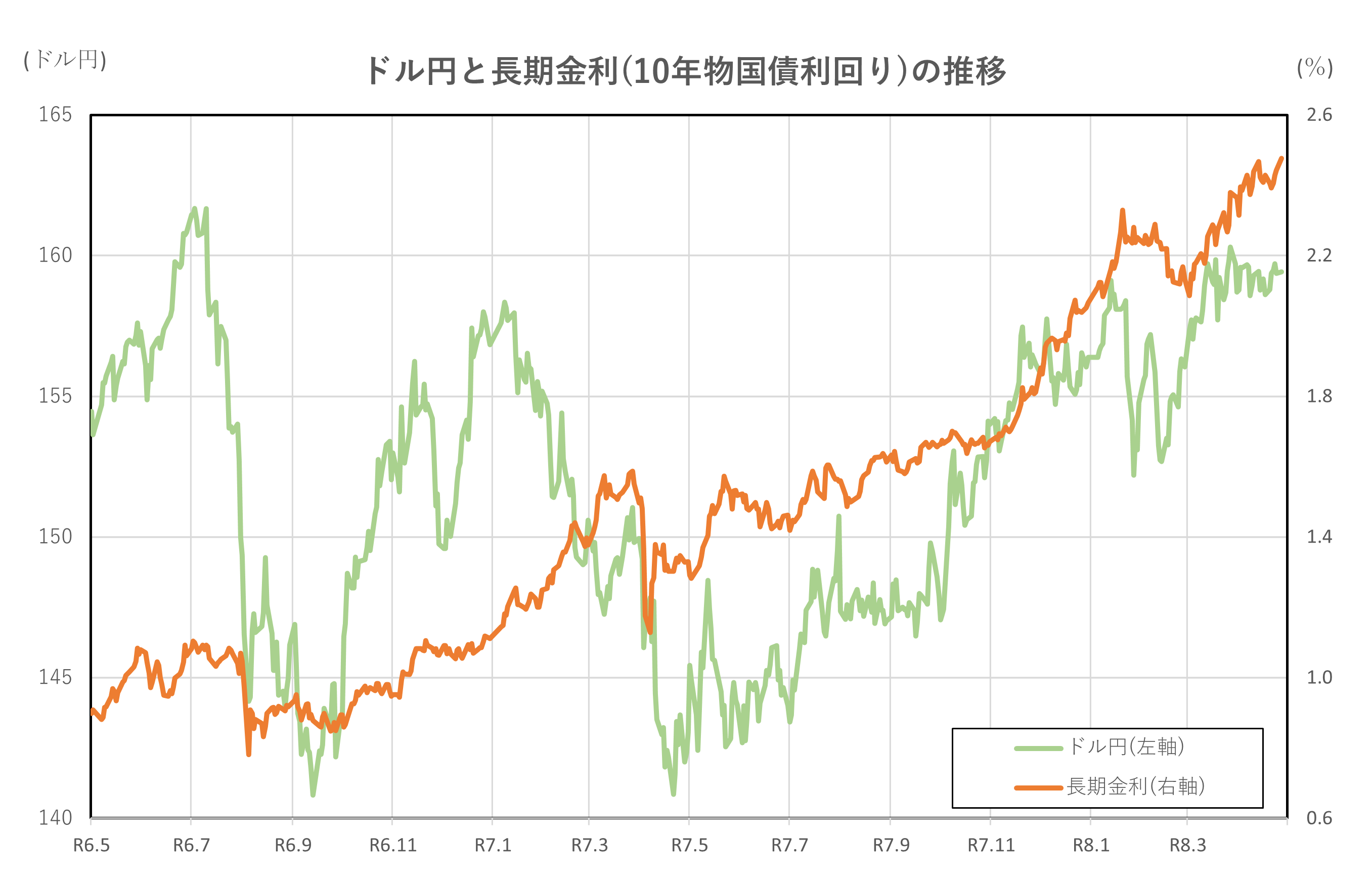

日経平均、金利、為替の動向 ー令和8年4月30日(2026年4月30日)までー

2026年4月20日から4月30日にかけての市場は、「株・金利・為替」が密接に連動する、非常に分かりやすい相場展開となりました。

日経平均は6万円台に迫る上昇を見せる一方で、長期金利は上昇基調、ドル円は160円台に到達するなど、それぞれが影響し合いながら値動きを形成しています。特にこの期間は、円安が株価を押し上げる一方、金利上昇がその上昇を抑えるなど、複数の力が同時に働く構図が鮮明に表れました。

本記事では、これら3つの指標の関係性に注目し、分かりやすく整理して解説します。

この記事を読んで分かること

- 円安と株価の基本的関係

- 金利上昇が株に与える影響

- ドル円と金利差のつながり

- 市場が転換するサイン

- 短期相場の見方

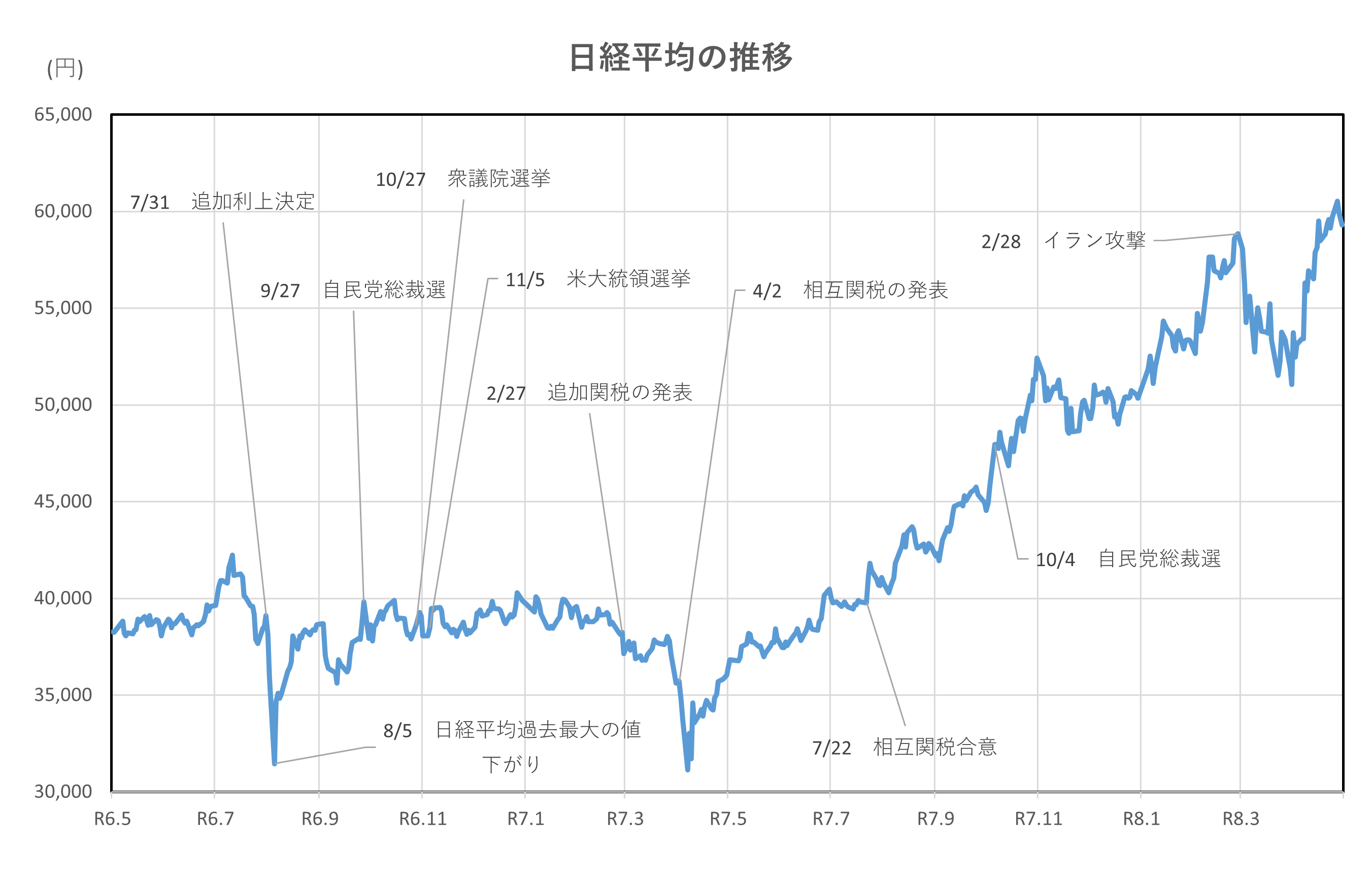

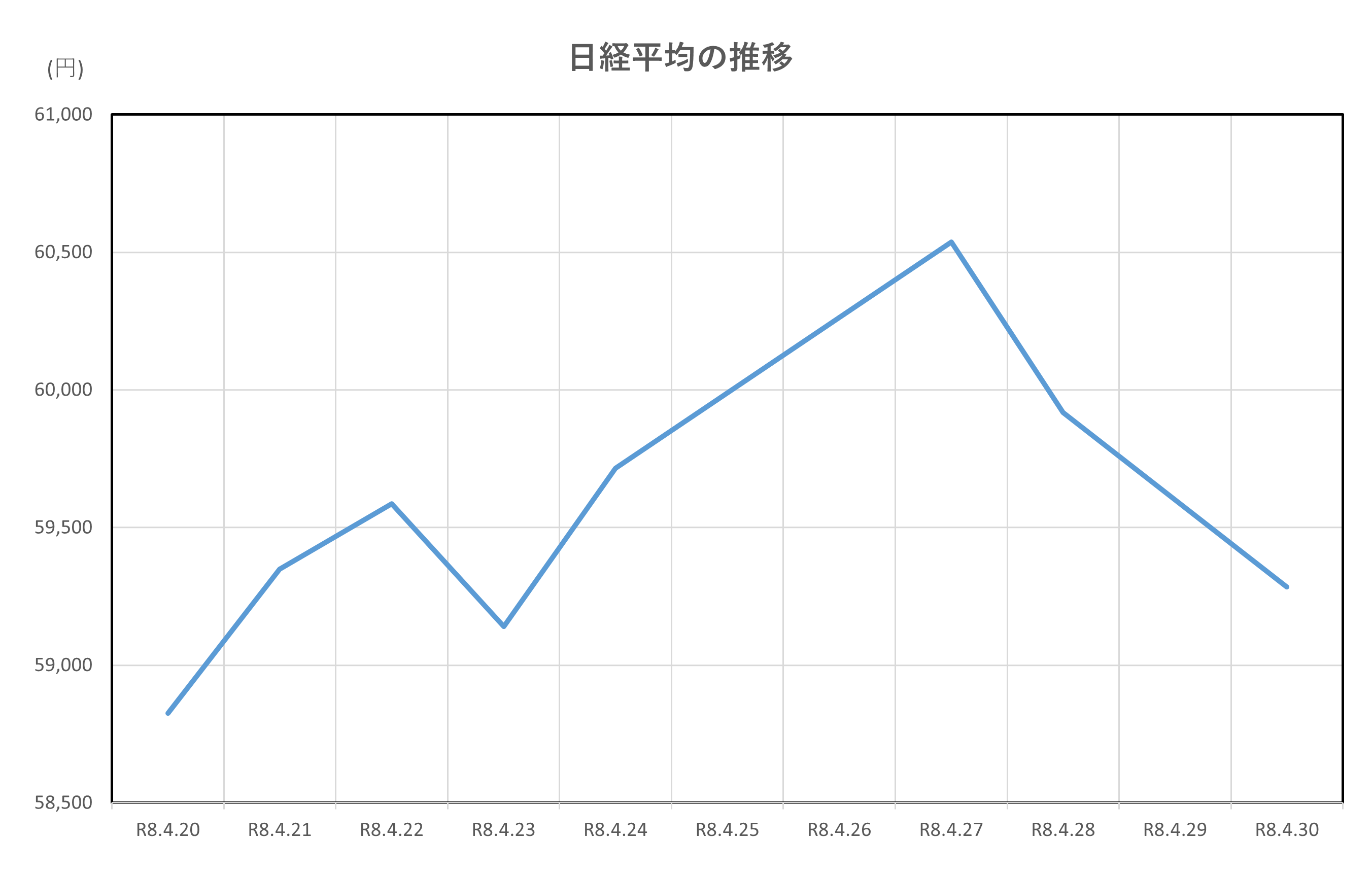

日経平均

ポイント

- 4/20→4/27に上昇、最高値60,537円

- 4/28〜4/30は利益確定で調整

- 円安と金利動向が株の追い風・向かい風

解説

①概要

この期間の日経平均は、前半に上昇して高値を付け、その後は反落して終える流れでした。

4/20は58,824.80円で始まり、4/27に期間中の最高値60,537.36円まで上昇。

しかし4/28以降は伸びが一服し、4/30は59,284.92円で着地しました。

② 前半(4/20〜4/27)に上がった背景

わかりやすく言うと、株価は「企業のもうけが増えそう」と感じられると上がりやすいです。

この期間は、円安(ドル円が158円台〜159円台)が続き、輸出企業の採算が良くなる期待が下支えになりました。

また、米長期金利が4.25%→4.33%台へじわり上がる局面でも、株式は「景気が大崩れしない」見方が強いと買われやすく、安心感が広がると指数が持ち上がります。

③ 後半(4/28〜4/30)に調整した理由

4/27に60,537円まで上がった直後は、いったん「利益を確定する売り」が出やすくなります。

加えて、4/30にかけてドル円は159円台→156.57円へ円高方向に振れています。

円高は輸出企業の見通しにブレーキがかかりやすく、日経平均にとっては短期的に重石になりがちです。

さらに日本の長期金利も2.40%台→2.52%へ上がっており、「お金を借りるコストが上がるかも」という意識が株の上値を抑える要因になります。

④期間中のポイント整理

| 日付 | 日経平均(終値) | 一言メモ |

|---|---|---|

| 4/20 | 58,824.80円 | 期間のスタート(この期間の安値) |

| 4/27 | 60,537.36円 | 期間の高値、上昇が加速 |

| 4/28 | 59,917.46円 | 高値後の調整入り |

| 4/30 | 59,284.92円 | 円高・金利意識で上値が重い |

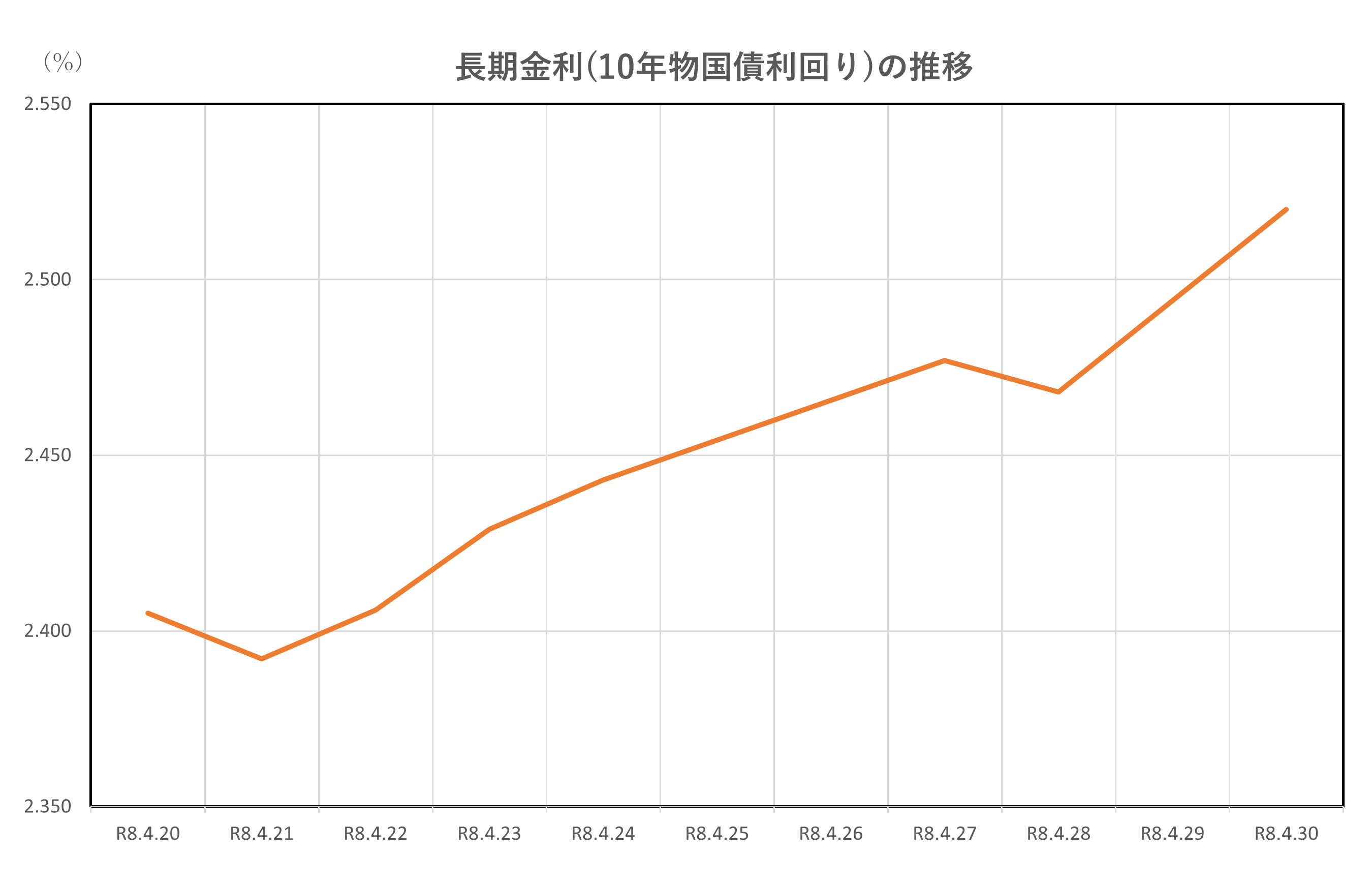

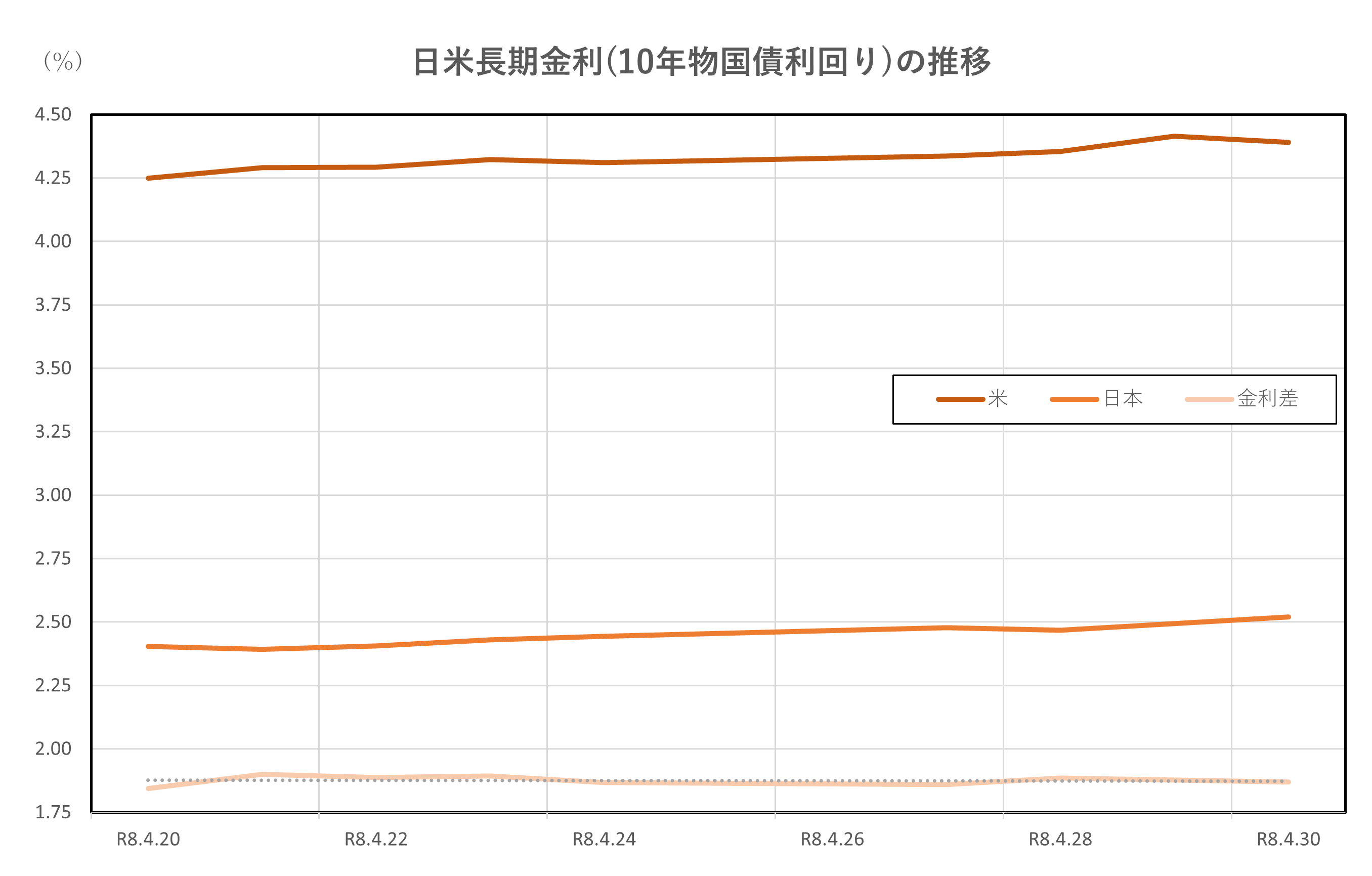

長期金利(10年物国債利回り)

ポイント

- 前半は低下、その後は上昇に転じる

- 月末は期間内で最高の2.52%へ

- 米金利上昇が日本にも波及

解説

① 概要

この期間の長期金利は、いったん低下した後に上昇し、最終的に高い水準で終える展開でした。

4/20は2.405%で始まり、4/21には2.392%まで低下。

その後は上昇に転じ、4/27には2.477%まで上昇します。

一時的に落ち着く場面もありましたが、4/30には2.52%と期間中の最高水準で終えました。

② 前半(4/20〜4/21)に低下した理由

長期金利は「将来の景気や物価の予想」で動きます。

前半は、先行きへの慎重な見方が広がり、金利がやや低下しました。

分かりやすく言いますと、

- 景気が弱くなりそう → お金を借りる需要が減る

- 安全資産(国債)が買われる

- 債券価格が上がり、金利は下がる

という流れです。

③ 中盤〜後半(4/22以降)に上昇した背景

4/22以降は、雰囲気が変わり金利は上昇基調になります。

大きな要因は「海外金利の上昇」です。

同期間、米長期金利は4.25%→4.33%→4.41%台と上昇しています。

日本の金利は単独で動くというより、

- 米国の金利が上がる

- 日本との金利差が意識される

- 日本の金利も引き上げられる

という影響を受けやすいのが特徴です。

また、物価や景気が底堅いとの見方が出ると、

「今後は金利が上がるかもしれない」と考えられ、長期金利は上昇しやすくなります。

④ 月末にかけて上昇した理由

4/30に2.52%まで上昇した背景には、複数の要因があります。

- 米金利が高止まり(4.39%前後)

- 円高方向への動きで市場が神経質に

- 金利上昇を織り込む動き

特に重要なのが、「金利は連動する」という点です。

米国の金利が高いままだと、日本の金利も下がりにくくなります。

⑤ 期間中のポイント整理

| 日付 | 長期金利 | ポイント |

|---|---|---|

| 4/20 | 2.405% | 期間スタート |

| 4/21 | 2.392% | 一時的な低下 |

| 4/27 | 2.477% | 上昇が加速 |

| 4/30 | 2.52% | 期間中の最高水準 |

今回の長期金利は、「様子見で下がる → 海外要因で上がる」という流れでした。

特に重要なのは、

- 日本の金利は米国の影響を強く受ける

- 金利上昇は住宅ローンや企業活動に影響する

という点です。

そのため、長期金利を見るときは、国内だけでなく「米国の動き」もセットで確認することが重要です。

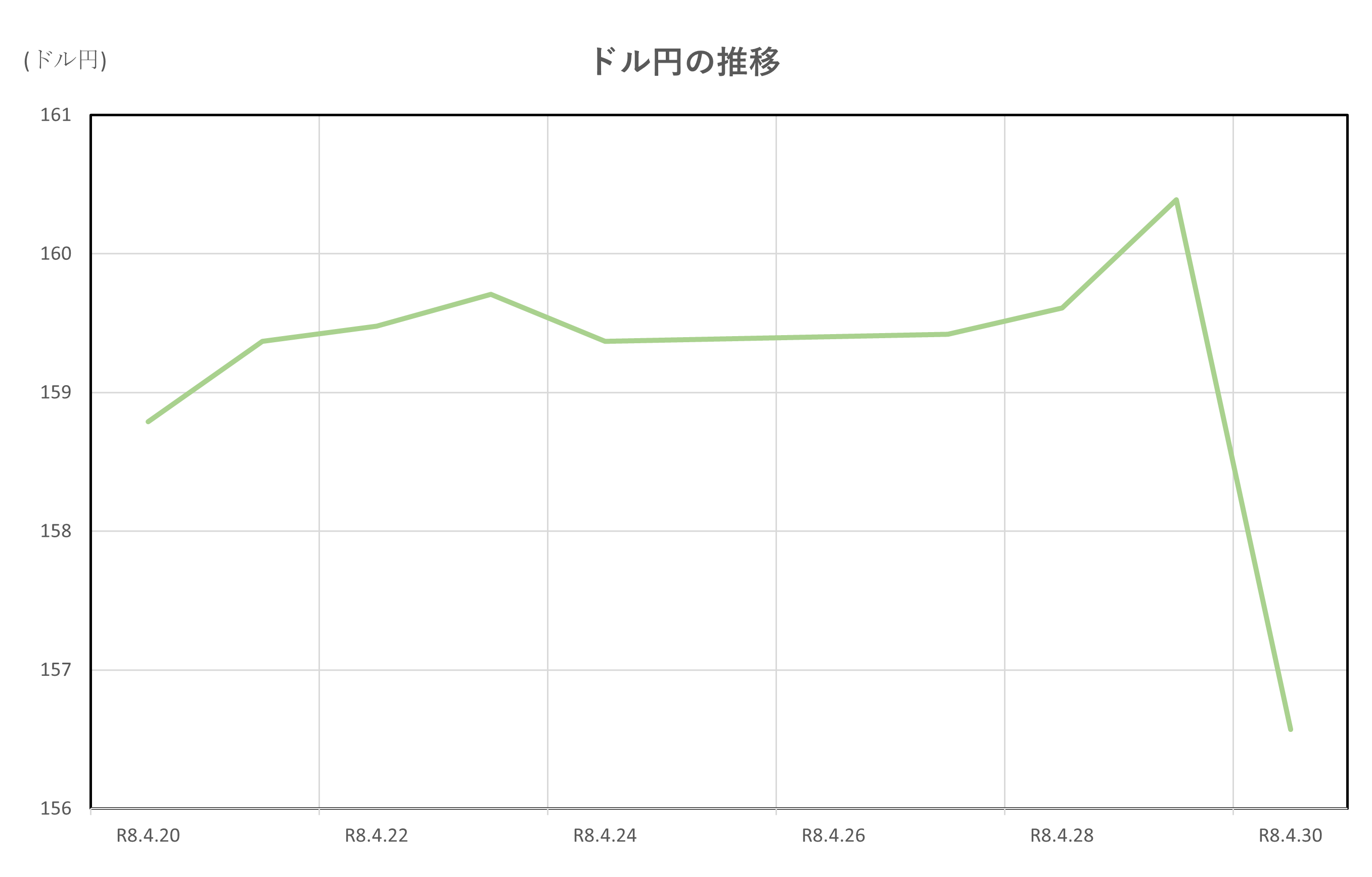

ドル円

ポイント

- 4/20〜4/28は159円前後で推移

- 4/29に160.39円で円安ピーク

- 4/30は156.57円へ急反転(介入観測)

- 金利差と当局発言が揺さぶり

解説

① 概要

この期間のドル円は、159円台でじわじわ円安→4/29に160円台→4/30に急な円高という、メリハリの強い動きでした。

4/20は158.79円、4/28は159.61円と緩やかに上がり、4/29に160.39円で円安がいったんピーク。

ところが4/30は156.57円まで一気に円高へ反転しました。

② 前半(4/20〜4/28)に円安が続いた理由

為替はシンプルに言うと、「金利が高い通貨が買われやすい」性質があります。

この期間、米長期金利は4.25%→4.35%台へ上がり、日本の長期金利は2.40%台中心で、金利差が意識されやすい局面でした。

そのため「円で運用するより、ドルで運用したほうが利息が有利」と考えるお金がドルへ向かい、円安(ドル高)になりやすくなります。

分かりやすく整理すると

- 米金利が上がる → ドルの魅力が増える

- ドルが買われる → ドル円は上がる(円安)

③ 4/29に160円台へ乗せた背景

4/29に160.39円まで進んだのは、金利差に加えて、相場が「円を買い戻す理由が弱い」と感じたタイミングが重なったためです。

実際、4月下旬は当局者発言や金融政策イベント(米金融政策・日銀会合など)を受けて値動きが出やすく、材料次第で一方向に振れやすい局面でした。

④ 4/30に急な円高(ドル安)へ反転した理由

4/30の急反転は、当局の強いけん制発言の後に、円買い介入が入ったとの見方が広がったことが大きな要因です。

介入は、例えるなら「相場が動きすぎたときに、当局がブレーキを踏む」イメージです。市場参加者は「また来るかもしれない」と警戒するため、円売り(ドル買い)をいったん止めやすくなります。

その結果、データ上も160.39円→156.57円と短期間で大きく円高に振れています。

⑤ 期間中のポイント整理(ドル円)

| 日付 | ドル円 | ポイント |

|---|---|---|

| 4/20 | 158.79 | 期間スタート |

| 4/23 | 159.71 | じわじわ円安が進行 |

| 4/28 | 159.61 | 159円台後半で推移 |

| 4/29 | 160.39 | 円安ピーク、節目の160円台 |

| 4/30 | 156.57 | 急反転(介入観測で円高) |

日米金利差

ポイント

- 金利差は1.85→1.87で小幅

- 最大は4/21の1.90

- 米金利上昇と日銀姿勢が影響

- 円安圧力の目安になる

解説

① 概要

この期間の日米金利差は、大きくは動かず、小幅な上下でした。

4/20は1.845で始まり、4/21に1.900まで広がった後は、1.86〜1.89あたりで推移。4/30は1.870で終えています。

② 日米金利差とは?

日米金利差は、ざっくり言うと

「米国の長期金利 − 日本の長期金利」の差です。

差が大きいほど「ドルの利回りが有利」と見られやすく、ドル買い(円売り)=円安方向の材料になりやすいのがポイントです。

③ 前半に広がった背景(4/20〜4/23)

4/21に金利差が最大になったのは、米国の金利が上がり気味の一方、日本の金利が一時低下したためです。

初心者向けに言うと、

- 米国:物価や景気が強いかも → 金利が上がりやすい

- 日本:急に金利を上げにくい → 上がり方がゆっくり

この「スピード差」が金利差を押し広げます。

④ 中盤に縮んだ理由(4/24〜4/27)

4/27に1.859までやや縮んだのは、日本の長期金利がじわっと上がった影響が大きいです。

国内の金利が上がると、差は縮みやすくなります(米金利が同じでも、日本金利が上がれば“差”は小さくなるため)。

⑤ 期間中のポイント整理

| 日付 | 日米金利差 | 米長期金利 | 日本長期金利 |

|---|---|---|---|

| 4/20 | 1.845 | 4.25 | 2.405 |

| 4/21 | 1.900 | 4.292 | 2.392 |

| 4/23 | 1.894 | 4.323 | 2.429 |

| 4/27 | 1.859 | 4.336 | 2.477 |

| 4/30 | 1.870 | 4.39 | 2.52 |

日米金利差は「円安になりやすい空気か」を見る温度計です。

ニュースでは 米国の金利が動く材料(物価・金融政策)と、日銀がどこまで金利を上げそうかの2点を押さえると、動きが理解しやすくなります。

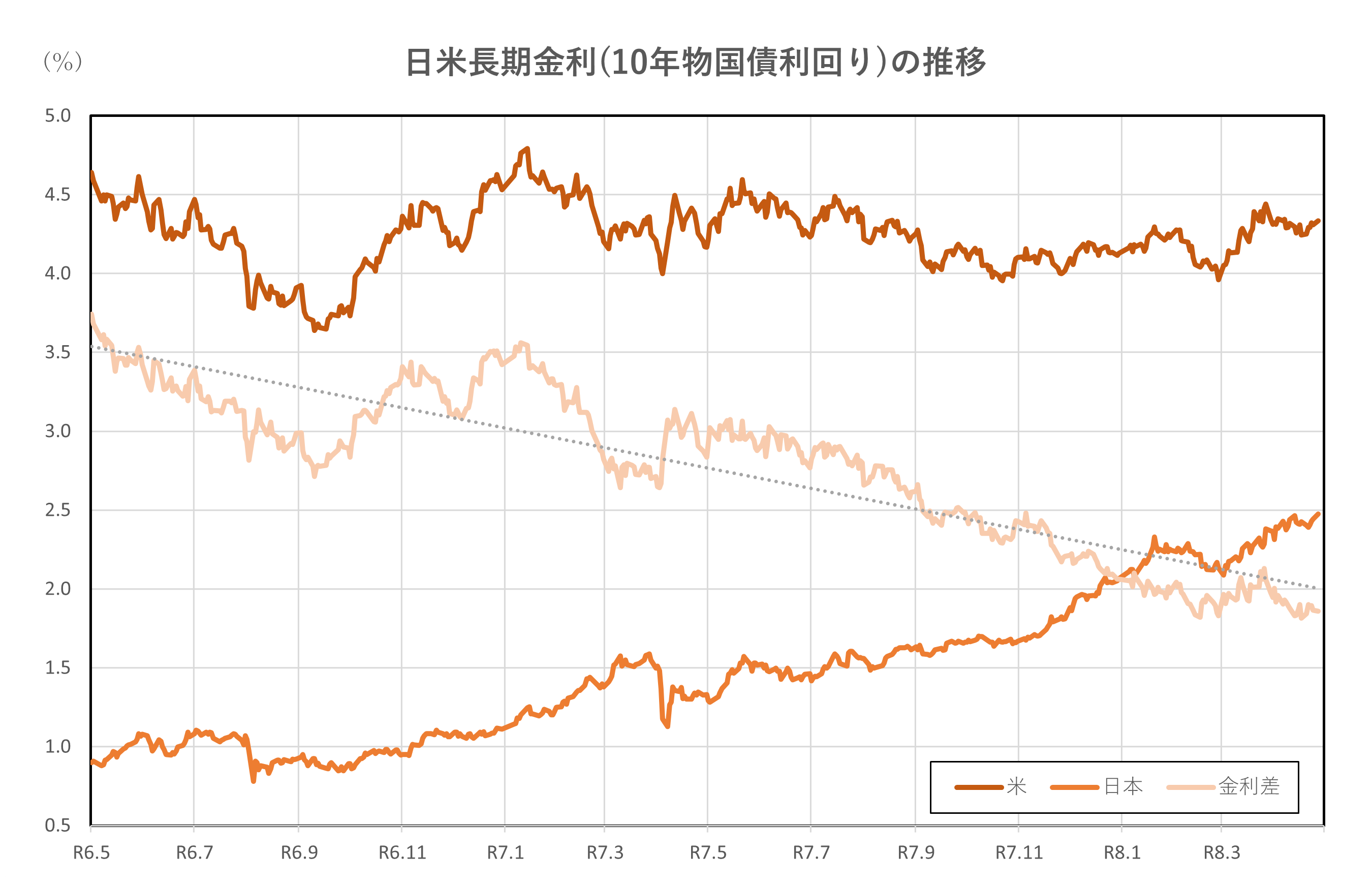

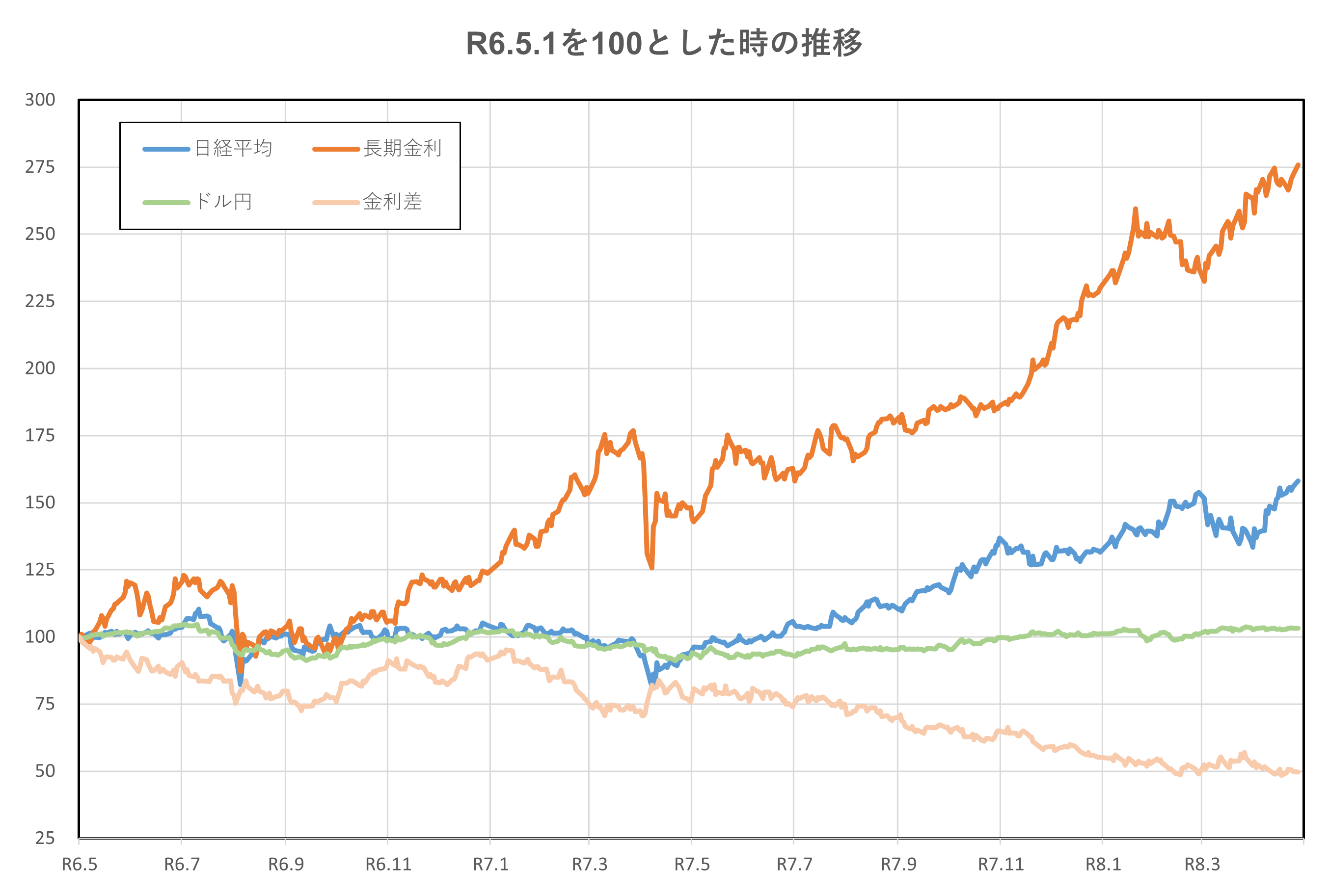

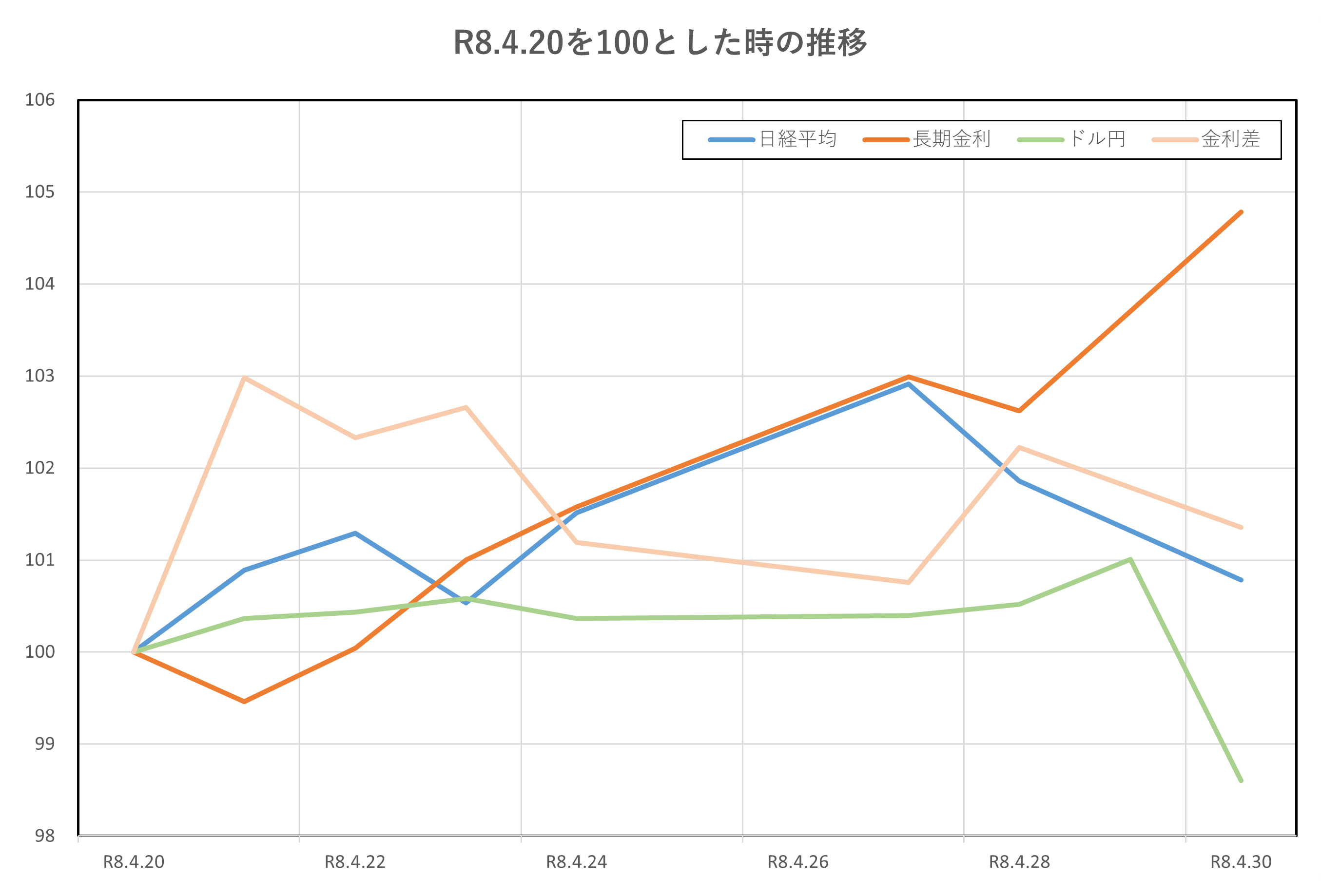

令和6年5月1日(2024年5月1日)、令和8年4月20日(2026年4月20日)時点との比較

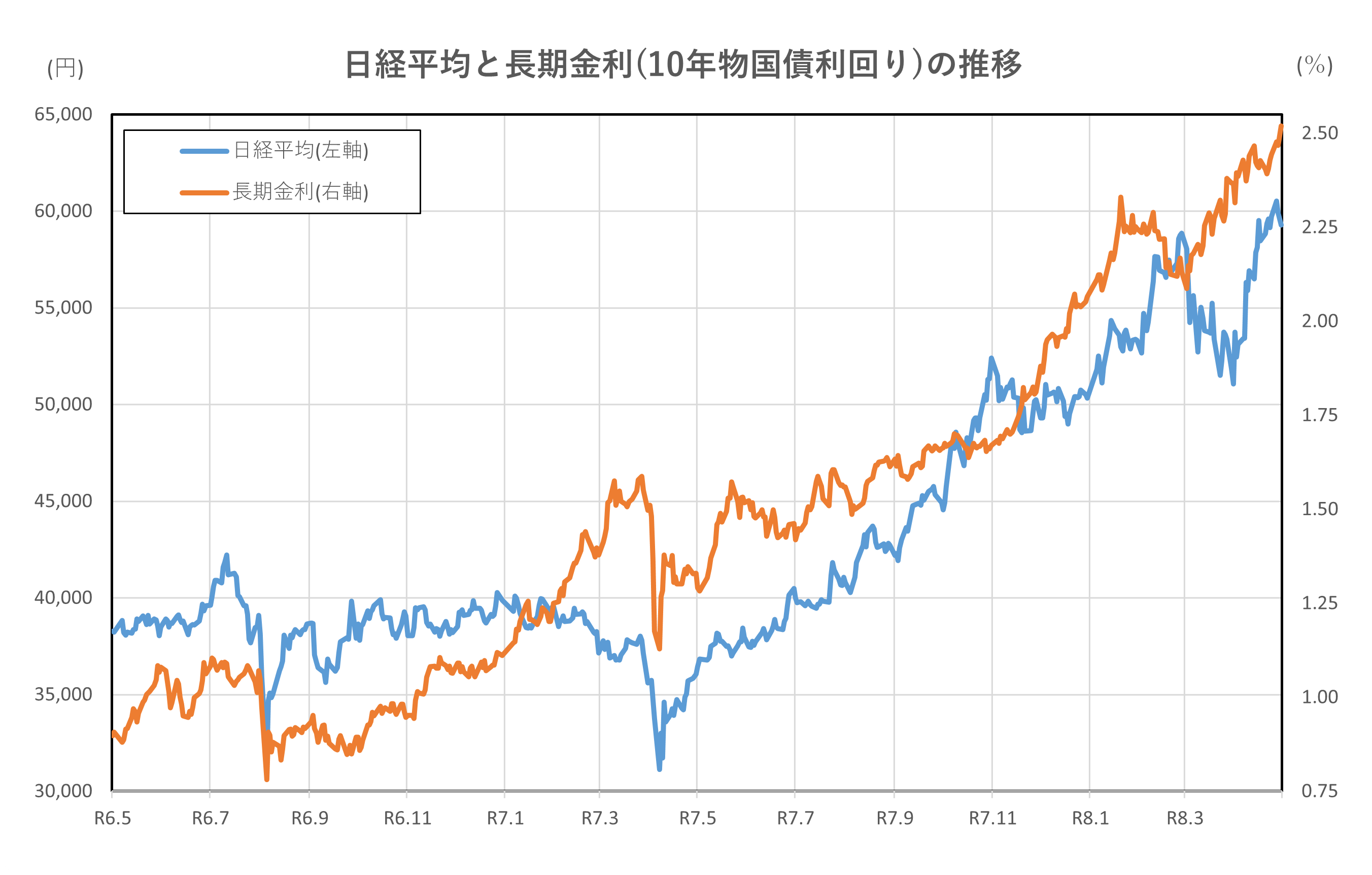

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)5月1日時点と比較すると、2.7倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、アメリカによるイラン攻撃開始後は、下落に転じましたが、攻撃停止の発表により、再度上昇に転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、昨年10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)5月1日と比べると、50%程度縮小しています。

令和8年(2026年)4月20日からの約1か月間の推移です。

長期金利、日経平均、日米金利差は上昇となっています。

しかし、日経平均と日米金利差は、4/30に向けて縮小しており、上昇幅はそれほど大きなものにはなっていません。

ドル円は、縮小(円高)方向への推移となっています。

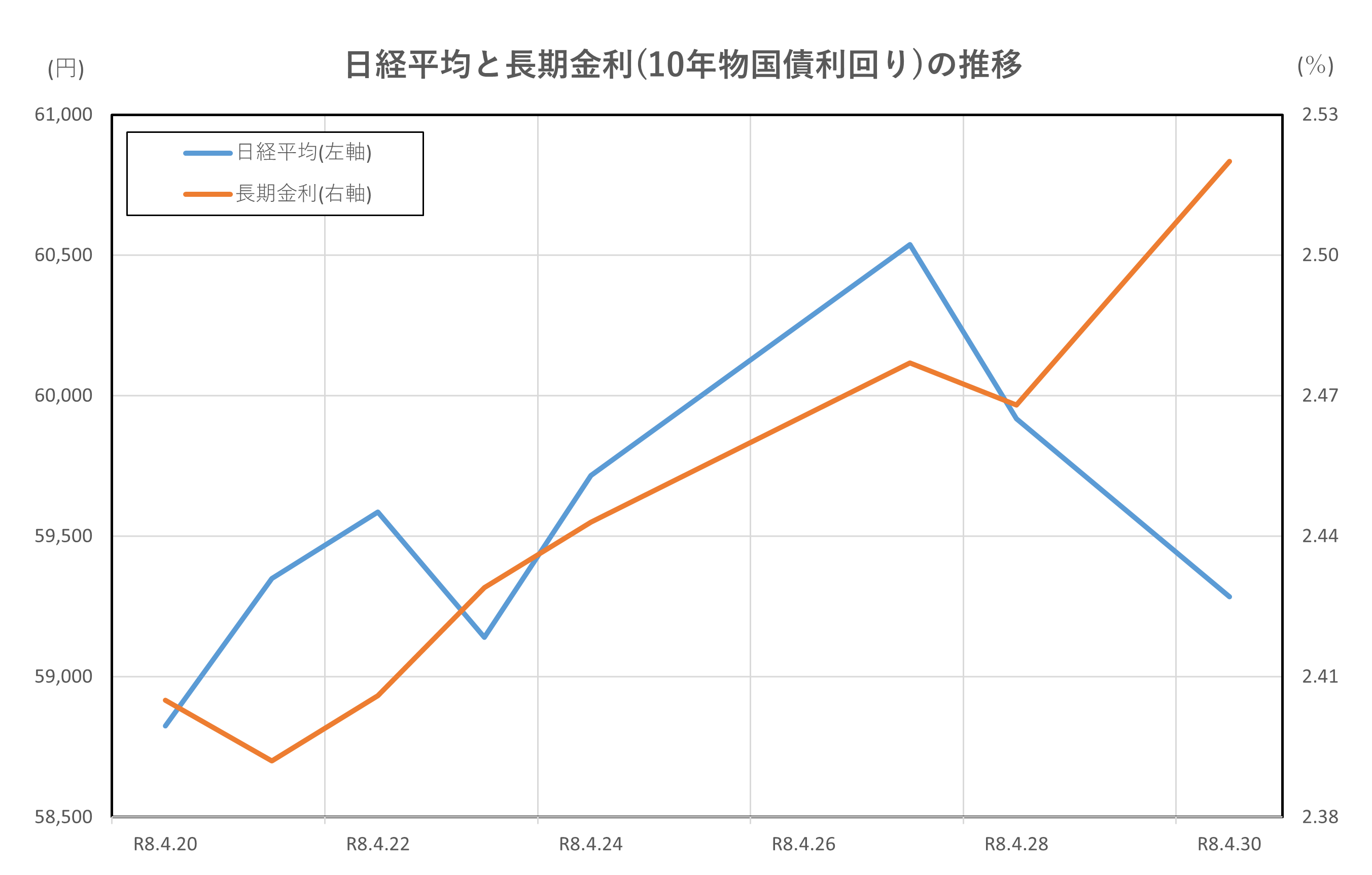

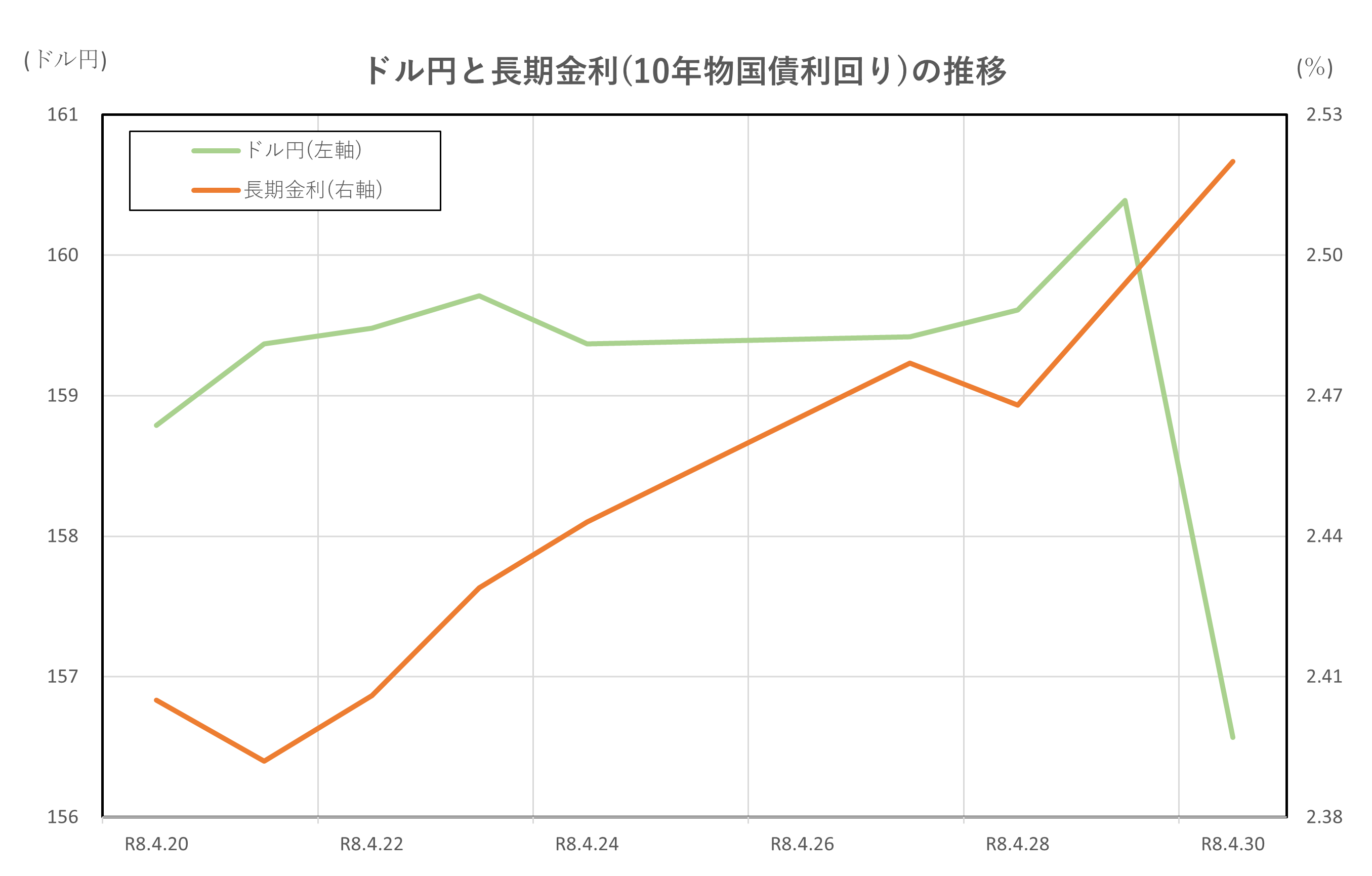

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利低下→株上昇の流れ

- 金利上昇→株の上値抑制

- 4/27は株高と金利上昇が同時

- 終盤は金利上昇で株調整

解説

① 概要

この期間は、長期金利と日経平均が「同方向にも逆方向にも動く」場面が混在しました。

4/20は日経平均58,824円・金利2.405%で始まり、4/27には株価が60,537円まで上昇する一方、金利も2.477%へ上昇しています。

その後、4/30は金利が2.52%まで上昇する中で、日経平均は59,284円へやや下落しました。

② 前半は「金利低下→株に追い風」

4/20〜4/21は、金利が2.405%→2.392%と低下する一方、株価は上昇しました。

この関係は初心者にも分かりやすく、

- 金利が低い → お金を借りやすい

- 企業の投資・利益が伸びやすい

- 株が買われやすい

という基本的な構図です。

つまりこの局面では、金利低下が株価上昇を後押しした典型例といえます。

③ 中盤は「株高と金利上昇が同時進行」

4/22〜4/27は少し特徴的です。

通常、金利上昇は株にマイナスですが、この期間は

- 日経平均:上昇(59,000円台→60,537円)

- 長期金利:上昇(2.40%台→2.47%台)

と、両方が上がる動きになりました。

これは「景気が悪いから金利が上がる」のではなく、景気がしっかりしているから金利が上がるという状態です。

わかりやすく言うと、

- 景気が回復しそう → 株が買われる

- 同時に資金需要も増える → 金利が上がる

という“前向きな上昇”です。

このため、金利上昇でも株が下がらず、むしろ上昇しました。

④ 終盤は「金利上昇→株の上値抑制」

4/28〜4/30は、関係が再び通常に戻ります。

- 金利:2.468%→2.52%へ上昇

- 株価:60,000円台→59,284円へ下落

この局面では、金利上昇が株の重しとなりました。

理由はシンプルです:

- 金利上昇 → 借入コスト増

- 株より債券の利回りが魅力

- 株の買いが入りにくい

特に高値圏では、こうした影響が出やすくなります。

そのため、金利上昇がきっかけで利益確定売りが出やすくなったといえます。

⑤ 期間中のポイント整理

| 日付 | 日経平均 | 長期金利 | 関係性 |

|---|---|---|---|

| 4/20 | 58,824円 | 2.405% | スタート |

| 4/21 | 59,349円 | 2.392% | 金利低下→株上昇 |

| 4/27 | 60,537円 | 2.477% | 景気期待で同時上昇 |

| 4/30 | 59,284円 | 2.52% | 金利上昇で株調整 |

今回のポイントは、「金利と株は常に逆に動くわけではない」という点です。

- 景気が弱い → 金利↓・株↑

- 景気が強い → 金利↑・株↑(例外的)

- 金利が上がりすぎ → 株↓

この3つのパターンを押さえると、株と金利の関係がかなり理解しやすくなります。

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利差拡大で円安進行

- 米金利上昇がドル買い要因

- 日本金利上昇は円安抑制

- 終盤は為替が先行し逆転

解説

① 概要

この期間は、長期金利の動きがドル円に強く影響する典型的な局面となりました。

4/20はドル円158.79円・金利2.405%で始まり、4/29にはドル円が160.39円まで上昇。

一方、日本の長期金利は最終的に2.52%まで上昇し、為替にも影響を与えました。

② 前半は「金利差拡大→円安」の基本形

4/20〜4/23にかけては、為替と金利の関係が非常に分かりやすい動きでした。

- 米長期金利:4.25%→4.32%台へ上昇

- 日本長期金利:2.40%前後

- ドル円:158円台→159円台へ上昇(円安)

この動きは「金利差が広がると円安になる」という基本ルールです。

初心者向けに整理すると、

- 金利が高い通貨(ドル)が有利

- 投資資金がドルへ移動

- 円が売られてドル円が上がる

つまり、米国の金利上昇がドル買いを誘い、円安を後押しした局面です。

③ 中盤は「金利上昇でも円安が続く」理由

4/24〜4/28は、日本の長期金利も上昇(2.44%→2.47%台)しますが、ドル円は159円台を維持しました。

ここが重要なポイントです。

本来、日本の金利が上がれば円は買われやすくなります。

しかしこの期間は、

- 米金利の方が高く、上昇幅も大きい

- 日米金利差が大きく崩れない

- 円の魅力改善が限定的

という状況でした。

そのため、日本の金利上昇は円安を止めるほどの力にはならなかったと考えられます。

④ 終盤は「為替主導で逆方向へ」

4/29〜4/30は、これまでと逆の動きが見られます。

- 金利:2.468%→2.52%へ上昇

- ドル円:160.39円→156.57円へ急落(円高)

通常であれば、金利上昇は円安要因ですが、この場面では一致していません。

これは、為替市場特有の要因です。

- 急激な円安(160円台)

- 当局のけん制や市場の警戒感

- 為替主導の円高方向の動き

つまり、金利ではなく為替の需給や政策観測が主導した局面です。

分かりやすく言えば、「普段は金利で動くが、行き過ぎると別の力で戻される」という状態です。

⑤ 期間中のポイント整理

| 日付 | ドル円 | 長期金利 | 関係性 |

|---|---|---|---|

| 4/20 | 158.79円 | 2.405% | スタート |

| 4/23 | 159.71円 | 2.429% | 金利差拡大→円安 |

| 4/27 | 159.42円 | 2.477% | 両方上昇でも円安維持 |

| 4/30 | 156.57円 | 2.52% | 為替主導で逆転 |

今回の関係は、3つのパターンに整理できます。

- 基本:金利差拡大 → 円安

- 中盤:金利上昇しても差が大きければ円安維持

- 終盤:為替が行き過ぎると金利と逆に動く

つまり、ドル円は「主に金利で動くが、最後は別の力(政策・需給)でも動く」という点が重要です。

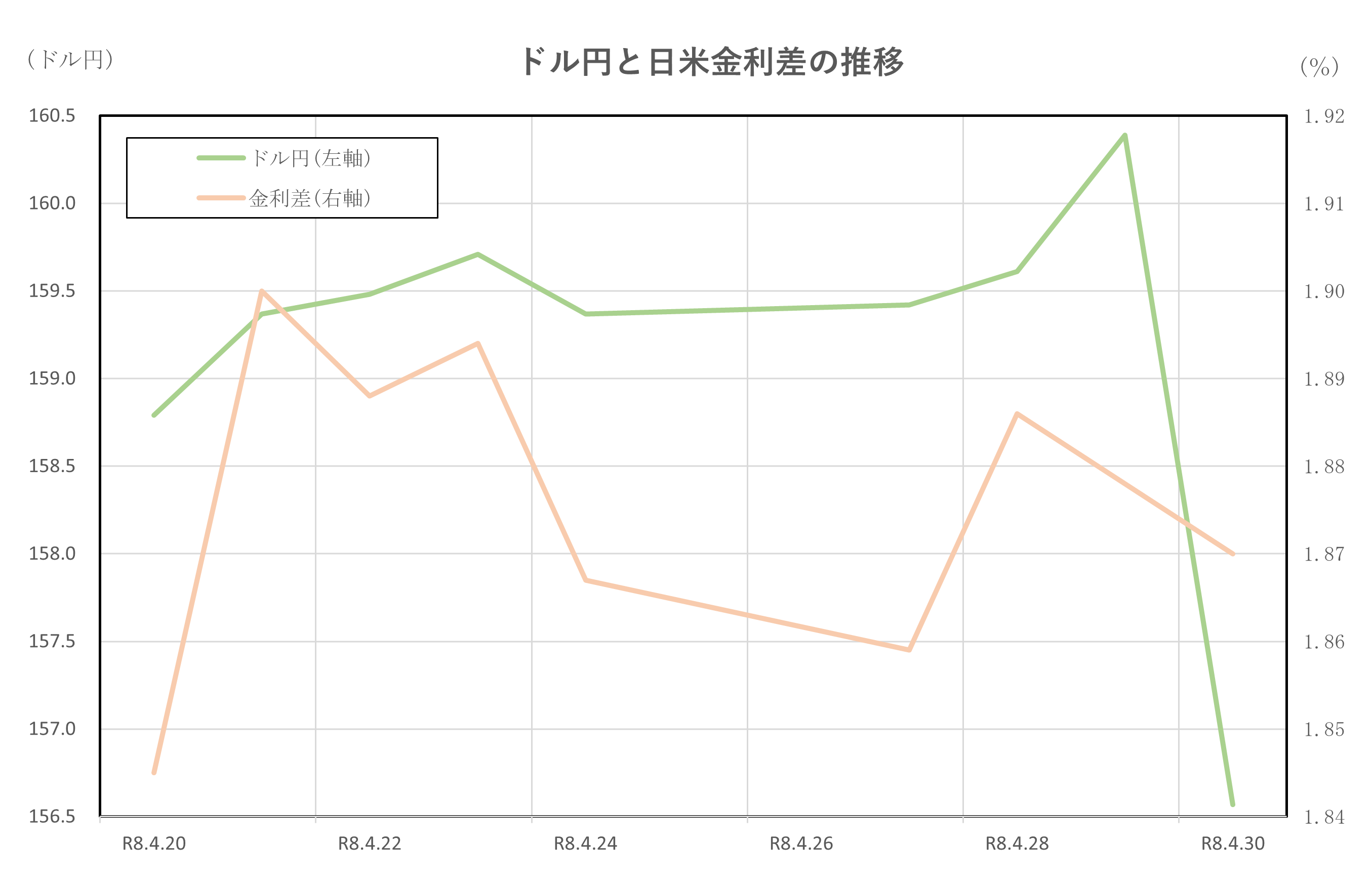

ドル円と日米金利差の推移

ポイント

- 金利差拡大で円安が進行

- 1.90付近で160円台到達

- 金利差縮小でも円安維持

- 終盤は為替要因で円高転換

解説

① 概要

この期間は、日米金利差がドル円の方向性を決める基本軸として機能しつつ、最後は為替独自の要因で大きく動いた局面でした。

4/20はドル円158.79円・金利差1.845でスタートし、4/21には金利差が1.900まで拡大。これに合わせてドル円も上昇基調が強まりました。

その後も金利差は1.85〜1.89で推移し、4/29にはドル円が160.39円まで上昇。

しかし4/30は金利差が大きく変わらない中で、ドル円は156.57円へ急落しています。

② 前半は「金利差拡大→円安」の王道パターン

4/20〜4/21は、為替と金利差の関係が最も分かりやすい場面でした。

- 日米金利差:1.845→1.900へ拡大

- ドル円:158円台→159円台へ上昇(円安)

日米金利差は「ドルと円の利回り差」です。

初心者向けに言うと、

- 金利差が広がる → ドルの方が有利

- 投資資金がドルへ移動

- 円が売られ、ドル円が上がる

つまりこの局面では、金利差の拡大がそのまま円安につながった典型例です。

③ 中盤は「金利差が高止まり→円安維持」

4/22〜4/28は、金利差が1.86〜1.89程度で安定する中、ドル円も159円台で高止まりしました。

ここで重要なのは、「金利差は広がらなくても、大きいままであれば円安は続く」という点です。

例えばこの期間は、

- 金利差は大きく縮まらない

- ドル優位の構図は変わらない

- 円を積極的に買う理由が弱い

という状況でした。

そのため、為替は大きく動かず、高い水準で横ばい=円安維持となりました。

④ 4/29の円安加速と160円台到達

4/29にドル円が160.39円まで上昇した背景にも、金利差の大きさがベースにあります。

金利差はこの時点でも1.9前後と十分大きく、「ドルを持つ方が有利」という認識が続いていました。

そのため、

- 円を売る動きが続く

- 節目の160円を突破

という流れになりました。

⑤ 終盤は「金利差では説明できない円高」

4/30は、この関係が崩れる重要な場面です。

- 金利差:1.87程度(ほぼ横ばい)

- ドル円:160.39円→156.57円へ急落(円高)

本来であれば、金利差が変わらなければ為替も安定しやすいですが、実際は大きく円高に動きました。

これは、

- 円安が進みすぎた

- 市場の警戒感が高まった

- 政策的な圧力(けん制など)が意識された

といった為替独自の要因が主導したためです。

分かりやすく言うと、「普段は金利差で動くが、行き過ぎると別の力で戻される」という状態です。

⑤ 期間中のポイント整理

| 日付 | ドル円 | 日米金利差 | 関係性 |

|---|---|---|---|

| 4/20 | 158.79円 | 1.845 | スタート |

| 4/21 | 159.37円 | 1.900 | 金利差拡大→円安 |

| 4/27 | 159.42円 | 1.859 | 高止まり維持 |

| 4/29 | 160.39円 | 約1.9 | 円安ピーク |

| 4/30 | 156.57円 | 1.87 | 金利差無関係で円高 |

今回の本質は次の3点です。

- 金利差が広がる → 円安になる(基本)

- 金利差が大きいまま → 円安が続く

- 行き過ぎると → 金利差に関係なく戻る

つまり、ドル円は「日米金利差が基本ルールだが、それだけでは説明できない場面もある」という点を押さえると、理解が一気に深まります。

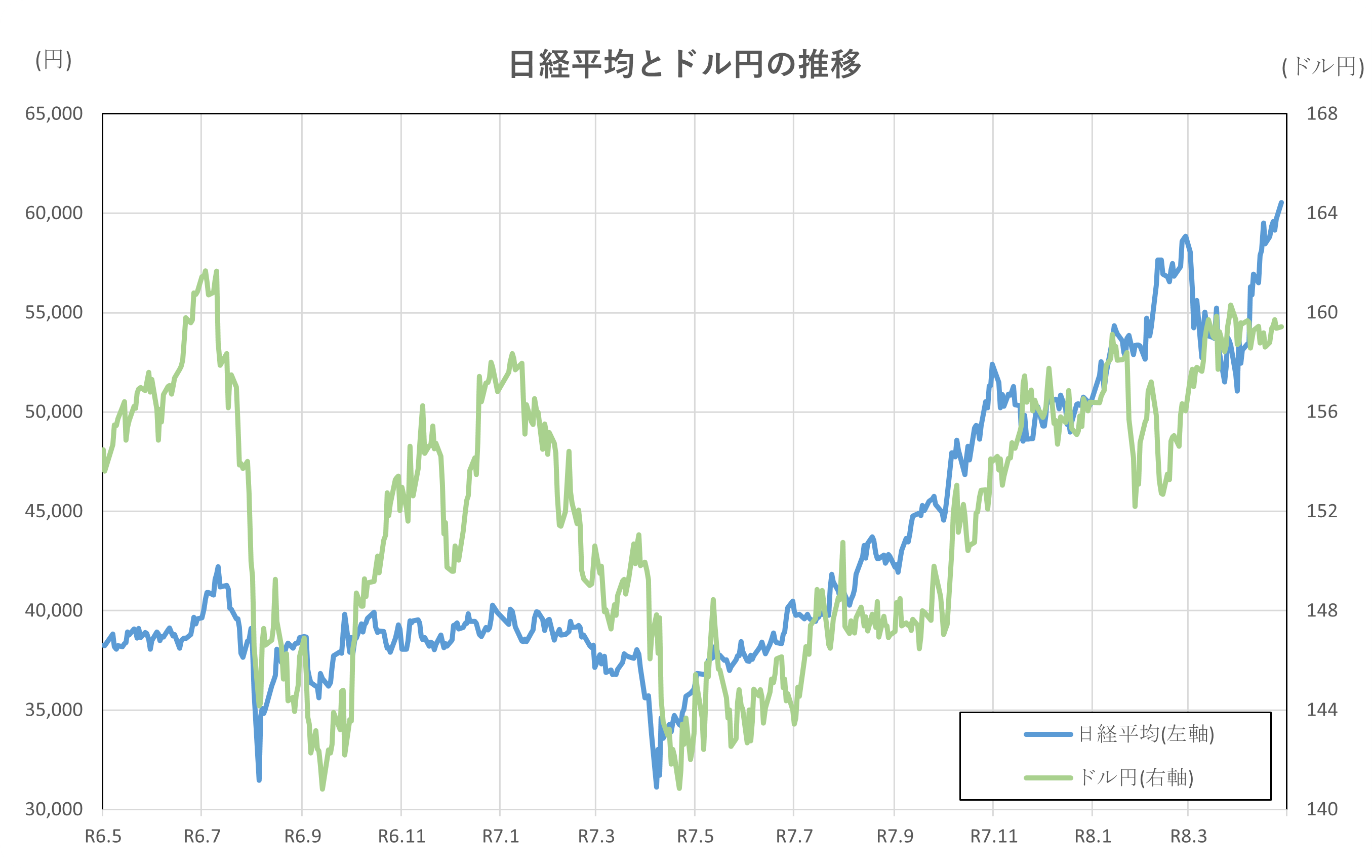

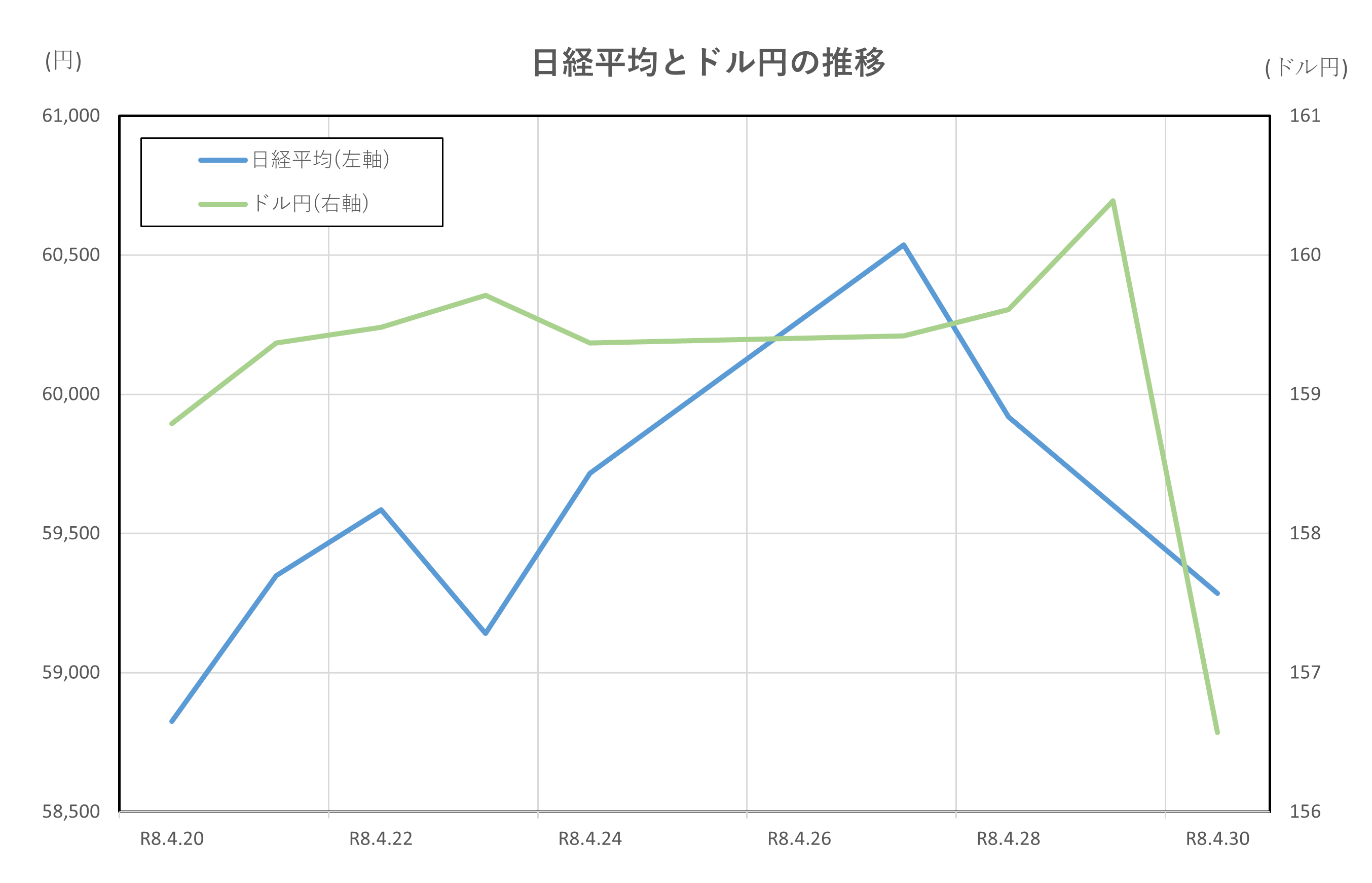

日経平均とドル円の推移

ポイント

- 円安で株価は上昇しやすい

- 159円台で株も上昇継続

- 160円台で株は高値更新

- 円高転換で株も調整

解説

① 概要

この期間は、ドル円(円安・円高)が日経平均の方向性に強く影響した典型的な局面でした。

4/20はドル円158.79円・日経平均58,824円でスタート。

円安が進む中で株価も上昇し、4/27には日経平均が60,537円まで上昇。

一方、ドル円は4/29に160.39円まで円安が進みますが、4/30は156.57円へ急反転。これに合わせて日経平均も59,284円へ下落しました。

② 前半は「円安→株高」の分かりやすい関係

4/20〜4/23は、為替と株の基本的な関係がはっきり出ています。

- ドル円:158円台→159円台へ上昇(円安)

- 日経平均:58,000円台→59,000円台へ上昇

これは、特に日本株に多い「輸出企業」が関係しています。

初心者向けに整理すると、

- 円安になる

- 輸出企業の利益が増えやすい(海外での売上が円換算で増える)

- 株が買われ、日経平均が上がる

つまりこの局面は、円安が株高を後押しした典型パターンです。

③ 中盤は「円安維持→株高継続」

4/24〜4/27は、ドル円が159円台で安定する中、日経平均は上昇を続け、60,537円の高値を付けました。

ここで重要なのは、「円安は進まなくても、高い水準にあるだけで株にプラス」という点です。

この期間は、

- 円安基調が維持される

- 企業業績の期待が崩れない

- 投資家が安心して株を買える

という流れでした。

つまり、為替が安定した円安であるほど、株にとっては追い風になります。

④ 4/29の円安ピークと株の高値圏維持

4/29はドル円が160.39円まで上昇しましたが、日経平均はすでに高値圏にあり、さらに一段の上昇は限定的でした。

これはよくある現象で、

- 円安が進みすぎる

- すでに株価に織り込まれている

- 新たな材料になりにくい

という状態です。

つまり、円安=必ず株高になるわけではなく、行き過ぎると効果が薄れることが分かります。

⑤ 終盤は「円高→株安」の逆方向

4/30は、為替と株が再び強く連動します。

- ドル円:160.39円→156.57円へ急落(円高)

- 日経平均:60,000円台→59,284円へ下落

円高は企業にとって逆風です。

- 円高 → 輸出企業の利益が減る

- 将来の業績見通しが弱くなる

- 株が売られやすくなる

さらにこの局面では、急激な為替変動(数円単位)が不安心理を強め、株の売りを加速させました。

⑤ 期間中のポイント整理

| 日付 | ドル円 | 日経平均 | 関係性 |

|---|---|---|---|

| 4/20 | 158.79円 | 58,824円 | スタート |

| 4/23 | 159.71円 | 59,140円 | 円安→株高 |

| 4/27 | 159.42円 | 60,537円 | 円安維持で株高 |

| 4/29 | 160.39円 | ― | 円安ピーク |

| 4/30 | 156.57円 | 59,284円 | 円高→株安 |

今回の関係は、次の3つで理解できます。

- 円安になる → 株は上がりやすい

- 円安が続く → 株高が続きやすい

- 急に円高になる → 株は下がりやすい

つまり、日経平均は「ドル円の動き(特に円安・円高)」に非常に影響されやすい指数です。

特に短期的には、「為替の方向を見るだけで株の大まかな流れが読める」という点が重要なポイントになります。

まとめ

今回の市場を理解するうえで最も重要なのは、「株・金利・為替は単独ではなく、常に関係しながら動いている」という点です。4月20日から27日にかけては、円安(158円台から159円台)を背景に輸出企業の業績期待が高まり、日経平均は60,537円まで上昇しました。同時に長期金利も2.40%台から2.47%へ上昇しており、景気回復期待による“前向きな上昇”が起きていたといえます。

しかし、27日以降は流れが変化します。ドル円が160円台に到達したことで円安効果は織り込み済みとなり、さらに長期金利が2.52%まで上昇したことで株の上値を抑える力が強まりました。加えて、4月30日には為替が156.57円まで急反転(円高)したことが、株価の下押し要因となります。

このように市場は、

・円安 → 株高

・金利上昇 → 株の重し

という基本関係に加え、

・行き過ぎた為替は反転する

という例外も含めて動いています。

相場を見る際は、「ドル円」と「長期金利」をセットで確認することで、株価の方向性が読みやすくなります。特に短期相場では、為替の急変が株の転換点になることが多いため、この関係を押さえておくことが重要です。