日経平均、金利、為替の動向 ー令和8年2月27日(2026年2月27日)までー

2026年2月の金融市場は、株式、金利、為替が互いに影響し合いながら、比較的落ち着いた動きを見せた1か月でした。

日経平均は海外株高や円安を背景に上昇基調を維持し、日本の長期金利は2%前後で安定して推移しました。

一方、ドル円や日米金利差は、米国の金利動向を意識した円安基調が続いています。

本記事では、2026年2月2日から27日までの動きを中心に、日経平均、長期金利、ドル円、日米金利差がどのように関係し合いながら推移したのかを、金融知識のない方にも分かりやすく整理していきます。

数字の背景にある「市場の考え方」に注目しながら、2月の相場を振り返っていきましょう。

この記事を読んで分かること

- 2026年2月の日経平均は円安と海外株高を背景に上昇した

- 長期金利は2%前後で安定し、株式市場を下支えした

- 米国金利の高さがドル円を円安方向に導いた

- 日米金利差の動きが為替相場に影響した

- 株価・金利・為替が相互に影響し合う構造が分かる

日経平均

ポイント

- 月初は海外株高を追い風に大きく上昇し、投資家心理が改善

- 米国の金利動向が意識され、株価は上下を繰り返す展開

- 中旬に一時調整するも、下値は堅く高水準を維持

- 月末は利益確定売りでやや一服する動き

解説

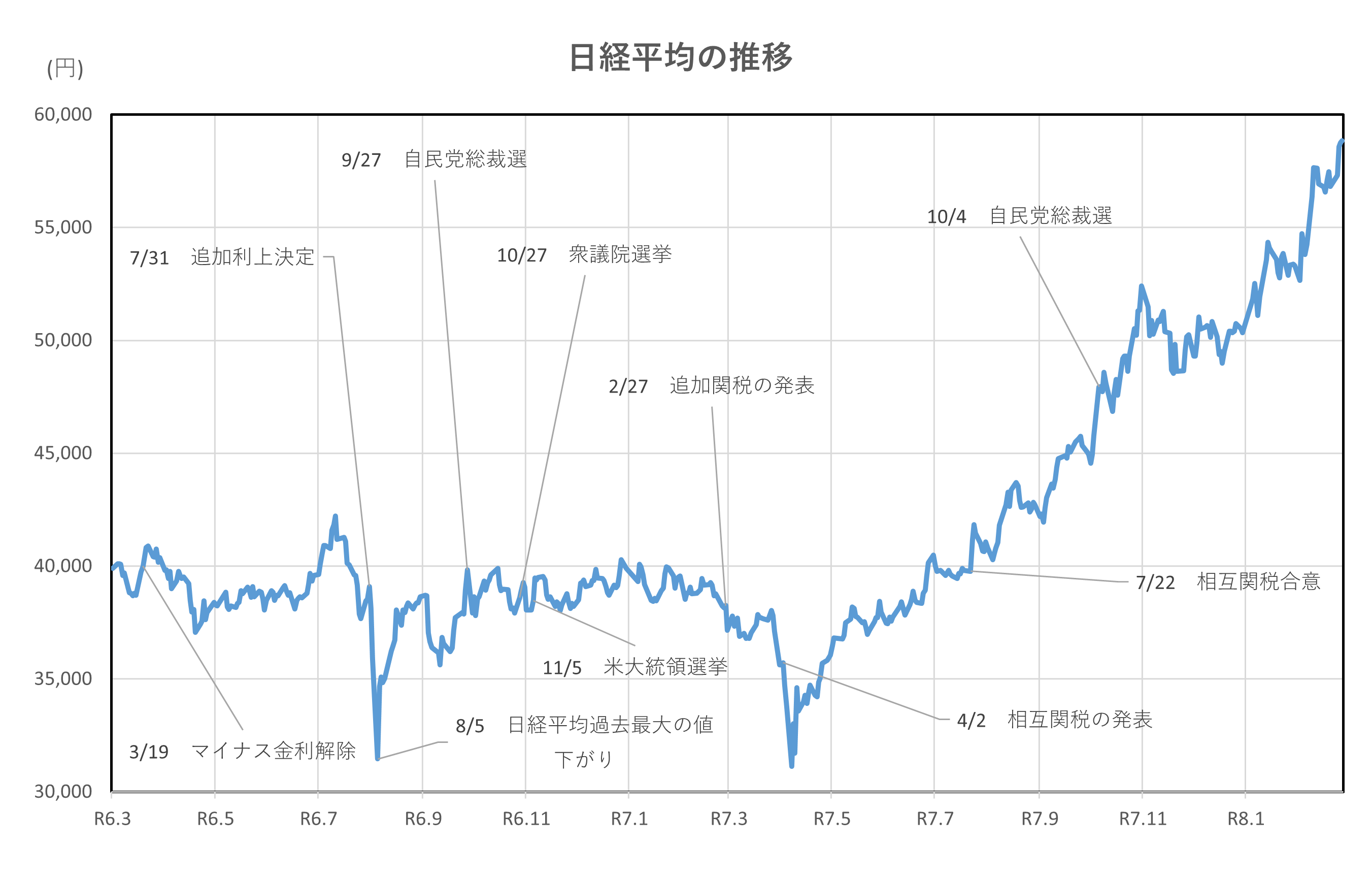

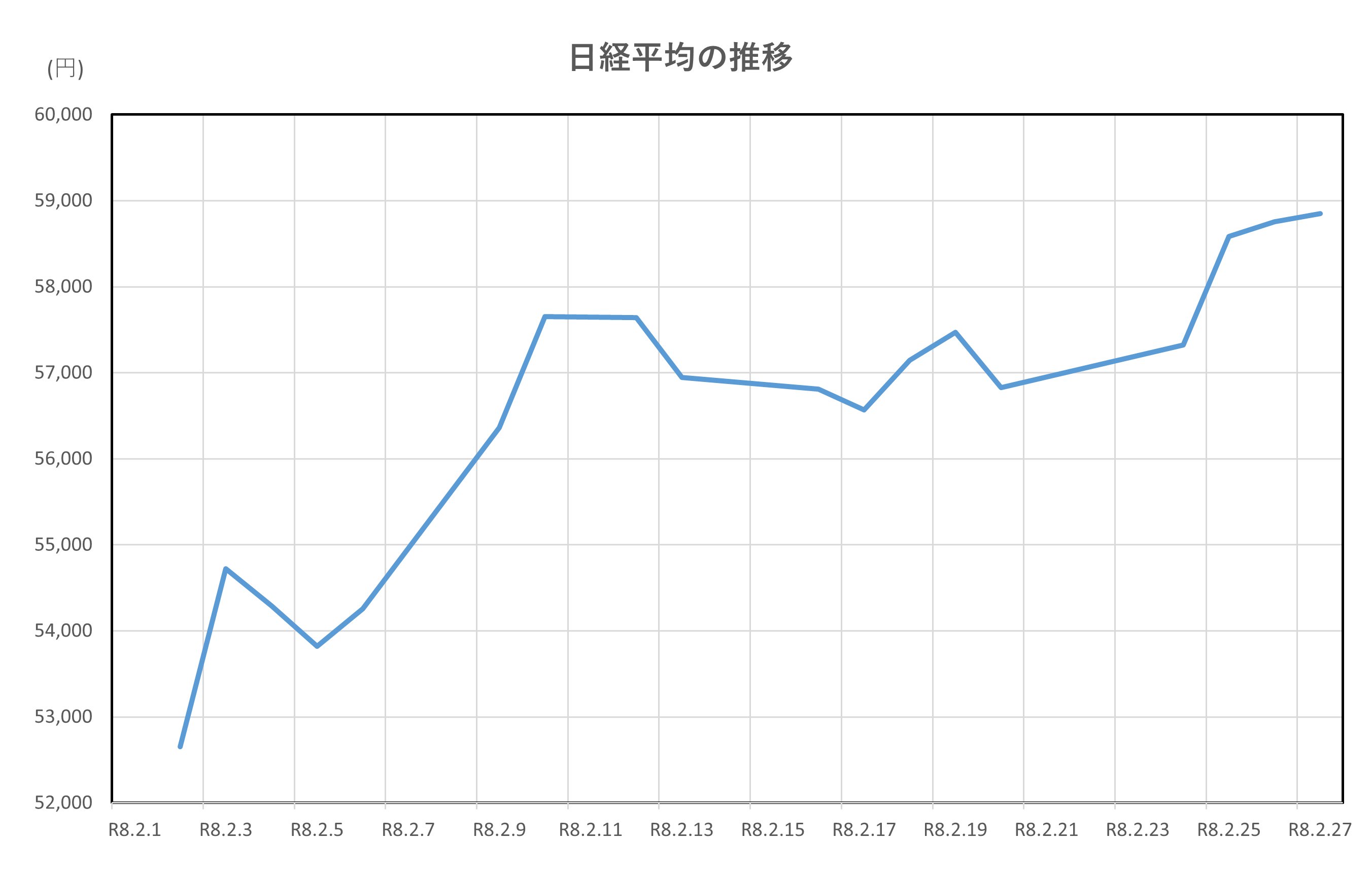

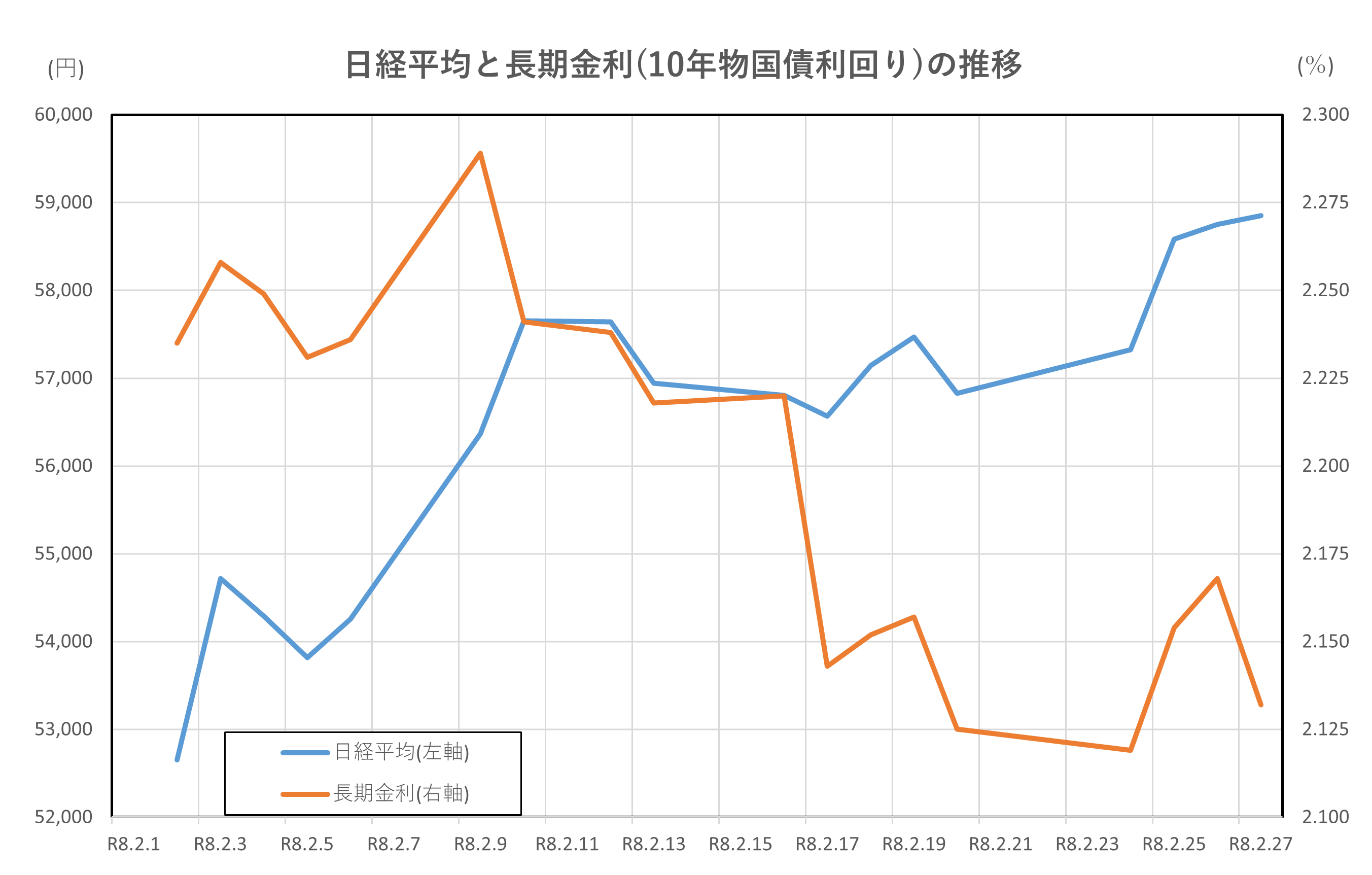

2026年2月の日経平均は、月初から力強い動きで始まりました。

2月2日の終値は52,655円でしたが、3日には海外市場、とくに米国株の上昇を受けて54,720円まで上昇します。

米国景気が底堅いとの見方が広がり、日本企業の業績にも明るい期待が持たれたことが背景です。

その後、株価は一進一退となります。米国の長期金利が高止まりする場面では、「金利が高いと企業の負担が増えるのでは」という警戒感から利益確定の売りが出やすく、2月5日には53,818円まで下落しました。

ただし、大きく崩れることはなく、市場全体としては強気ムードが保たれていました。

こうした流れの中、2月9日には日経平均が56,363円まで急上昇します。これは円安が進んだことで、輸出企業の業績改善が期待されたためです。

円安は海外で稼いだ利益を円に換えたときに増えるため、株価を押し上げやすい要因になります。

中旬には一時的な調整も見られましたが、下値は限定的でした。

投資家の間では「多少下がっても押し目買いのチャンス」との見方が強く、大きな不安にはつながりませんでした。

結果として、月末にかけて日経平均は58,000円台まで上昇し、27日の終値は58,850円と、高い水準で2月を終えています。

2月全体を通して見ると、米国の金利や為替の影響を受けながらも、日本株は堅調に推移しました。

短期的な上下はあっても、「景気は急激に悪化しない」という安心感が、日経平均を支えていた1か月だったと言えるでしょう。

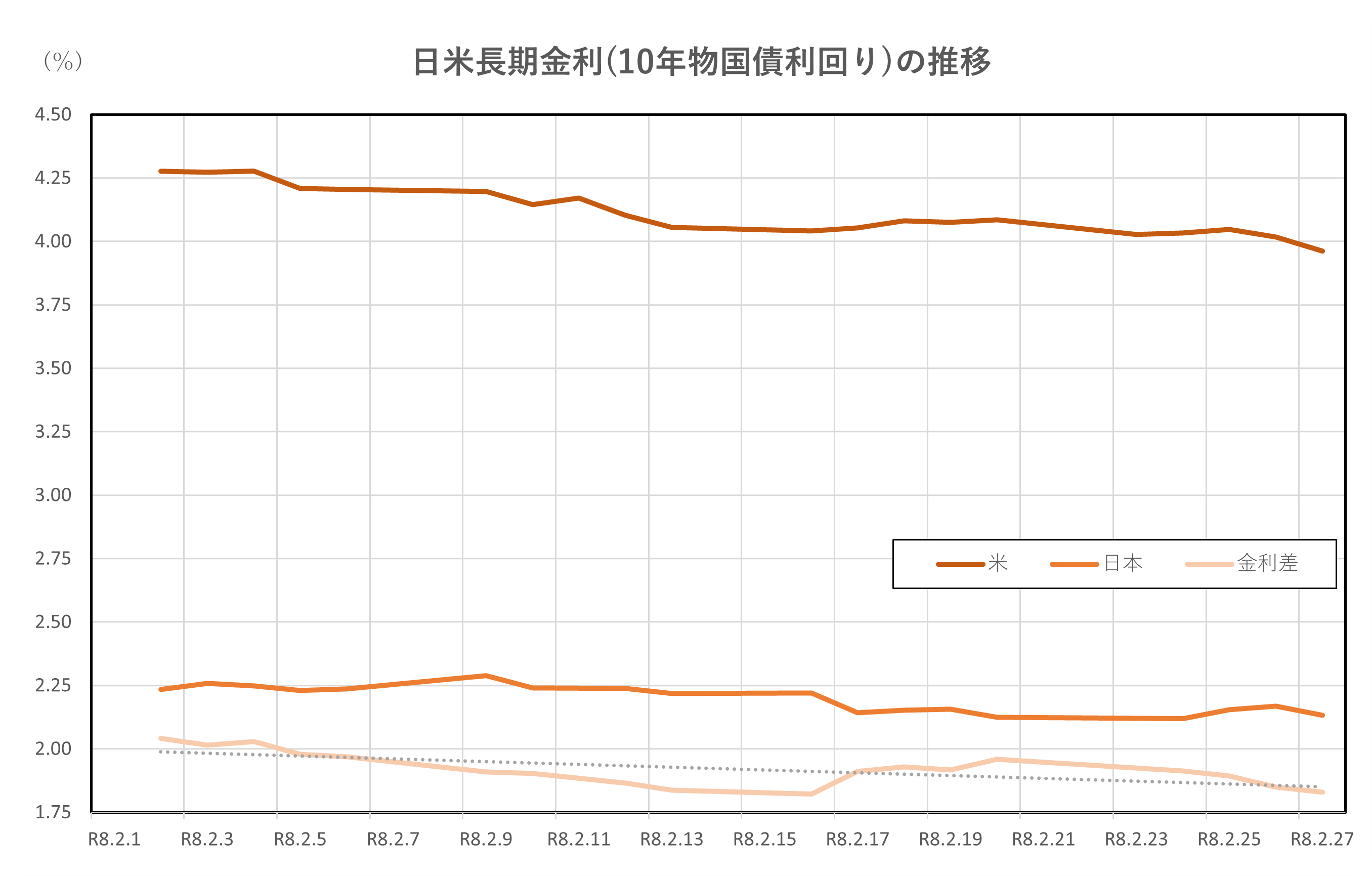

長期金利(10年物国債利回り)

ポイント

- 月初は海外金利の上昇を受け、日本の長期金利もやや上昇

- 中旬にかけては景気の先行き不安から上昇が一服

- 日銀の大きな政策変更はなく、金利は安定的に推移

- 月後半は再び落ち着き、2%前後で推移した

解説

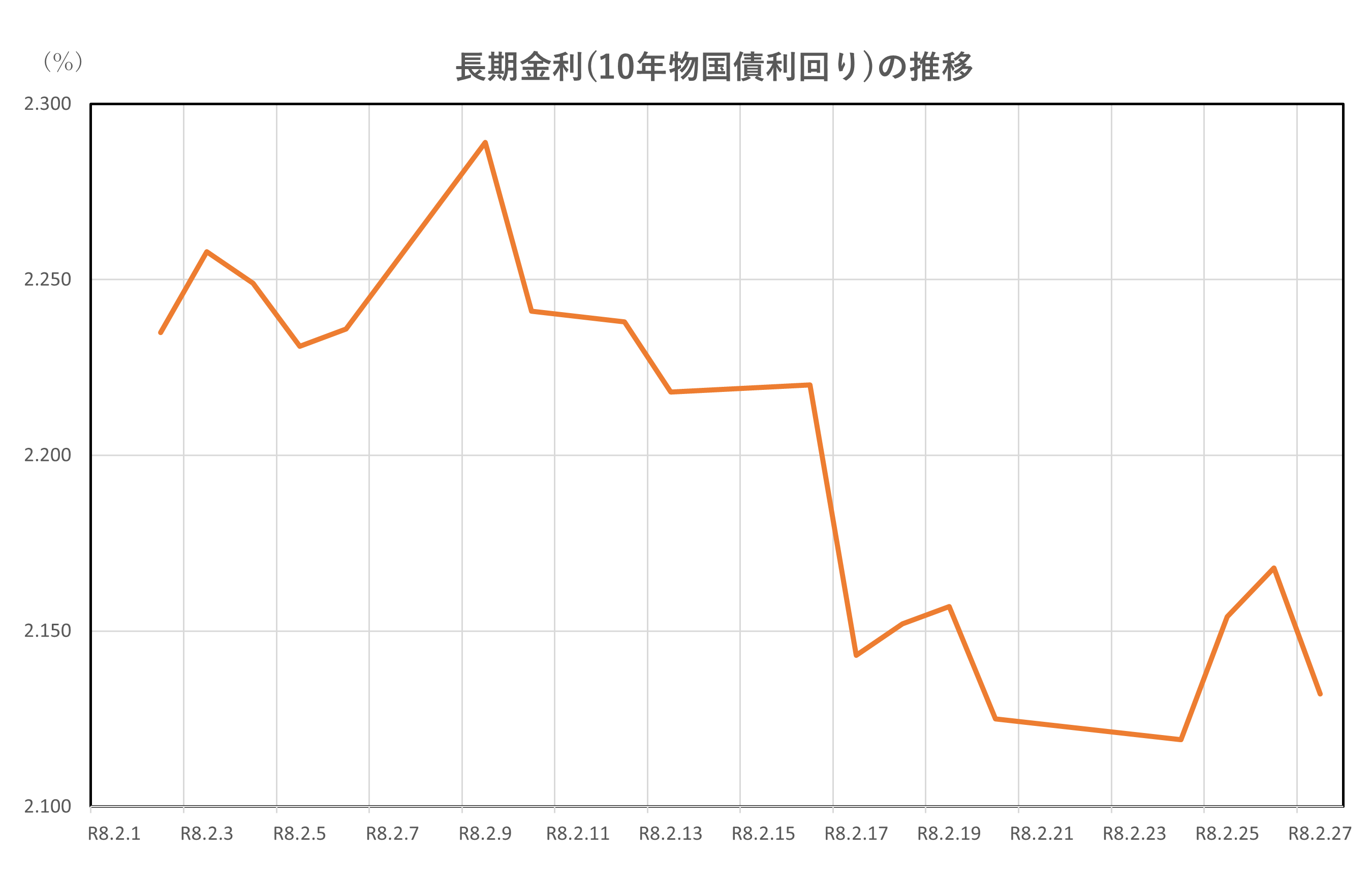

2026年2月の長期金利(10年物国債利回り)は、全体として大きな変動はなく、2.1%台から2.2%台を中心に推移しました。

2月2日は2.235%で、月初はやや高めの水準からスタートしています。

これは、米国の金利が高い状態を保っていたことが影響しています。日本の金利は海外、とくに米国の動向に影響を受けやすく、「海外金利が高いと日本も上がりやすい」傾向があります。

月前半には、長期金利は一時2.28%台まで上昇する場面がありました。

背景には、「景気は底堅く、将来は金利が上がるかもしれない」という市場の見方がありました。

金利は、将来の景気や物価の見通しを反映するため、楽観的な見方が広がると上がりやすくなります。

ただし中旬に入ると、金利の上昇は一服します。

世界景気の先行きを慎重に見る動きが強まり、「急いで金利が上がる状況ではない」との認識が広がったためです。

実際、2月中旬には2.12%前後まで低下し、落ち着いた動きとなりました。

また、日本銀行がこの期間中に大きな金融政策の変更を行わなかったことも、金利が安定していた理由の一つです。

金利は、日銀がどのような政策を取るかによっても大きく左右されますが、この月は「現状維持」との見方が支配的でした。

月末にかけては、長期金利は再び2.13%前後で推移し、2月27日は2.132%となっています。

2月全体を振り返ると、長期金利は大きな波乱はなく、「高すぎず、低すぎず」という安定した1か月だったと言えるでしょう。

住宅ローンや不動産市場への影響も、比較的限定的な月だったと考えられます。

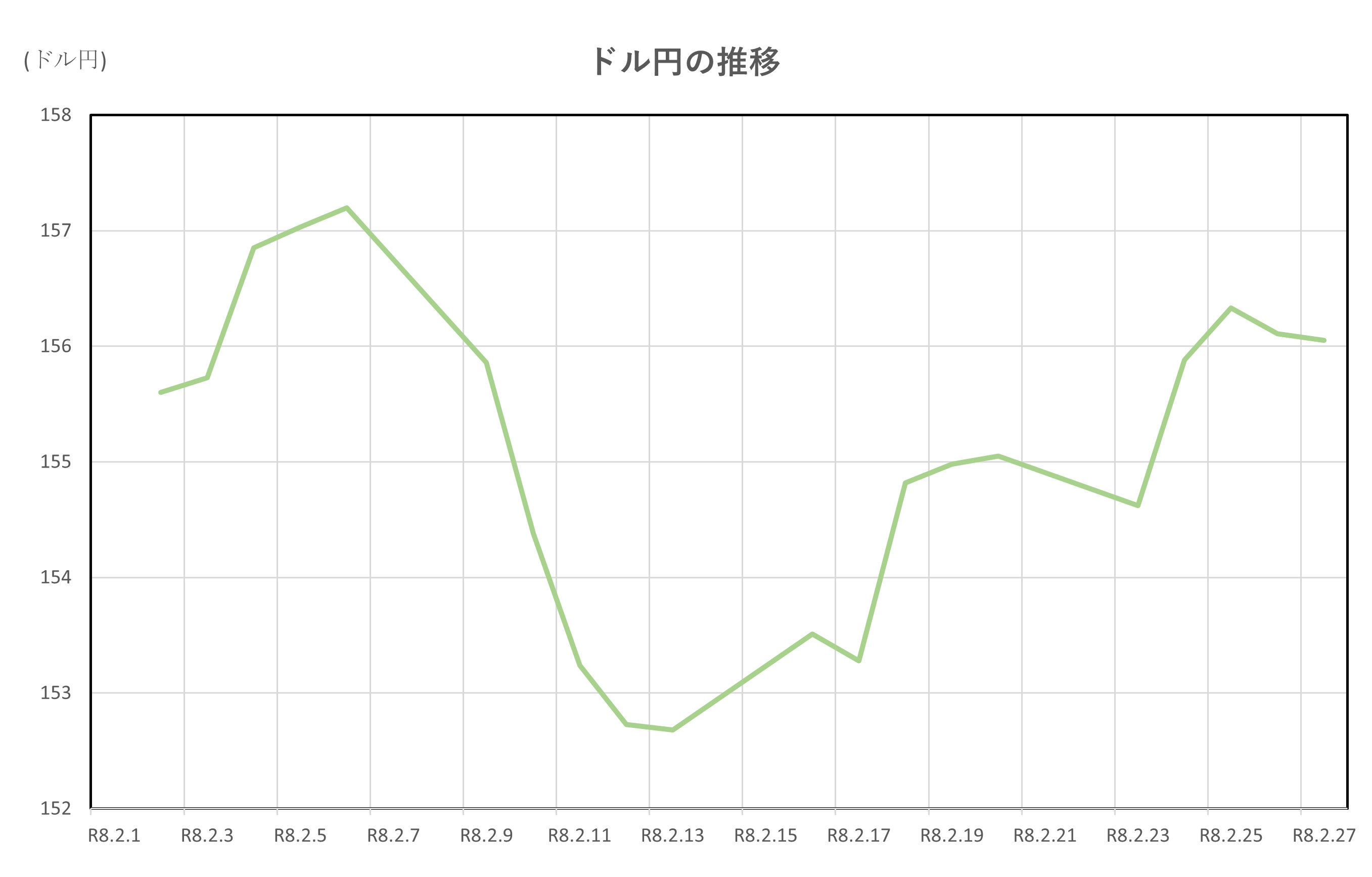

ドル円

ポイント

- 月初は1ドル155円台で始まり、円安気味の水準

- 米国の金利が高水準だったことで、円安圧力が続いた

- 中旬には一時156円台後半まで円安が進行

- 月末はやや円高方向に戻り、156円前後で着地

解説

2026年2月のドル円相場は、全体として円安気味に推移しました。

2月2日は1ドル=155.60円となり、すでに円安水準からスタートしています。

背景には、米国の金利が日本よりかなり高い状態が続いていたことがあります。

一般に、金利の高い国の通貨は魅力が増すため、ドルが買われ、円が売られやすくなります。

月前半は、円安基調がじわじわと進みました。

日本では大きな金融政策の変更が見られなかった一方、米国では「金利はすぐに下がらない」との見方が強く、ドルを持ち続ける動きが優勢でした。

その結果、2月中旬には156円台後半まで円安が進む場面がありました。

ただし、円安が進むと「さすがに行き過ぎではないか」と考える人も増えます。

そのため中旬以降は、ドルを売って利益を確定する動きが出て、円安のスピードはやや落ち着きました。

大きなニュースがなかったこともあり、相場は方向感を欠く展開となります。

月末にかけては、ドル円は156円前後で推移し、2月27日は156.05円となりました。

2月全体を振り返ると、ドル円は「米国金利の高さ」を主な材料に円安方向で動いたものの、急激な変動はなく、比較的落ち着いた値動きの1か月だったと言えるでしょう。

日米金利差

ポイント

- 月初は金利差が大きく、米国有利の状態でスタート

- 米国金利の低下により、金利差は徐々に縮小

- 日本の金利は安定し、差の動きは米国主導

- 月末は金利差がやや縮まり、落ち着いた水準に

解説

日米長期金利差とは、米国と日本の10年物国債の金利の差を指し、「どちらの国の金利が高いか」を表すものです。

この差が大きいほど、金利の高い米国の方が有利と見なされやすくなります。

2月初めの金利差はおよそ2.0%超と大きく、米国優位の状態で始まりました。

米国の長期金利が4%台半ばと高水準だった一方、日本の長期金利は2%前後で安定していたためです。このため、市場では「金利面では米国が有利」という見方が続いていました。

しかし月が進むにつれて、米国の長期金利は少しずつ低下していきます。

景気の先行きに慎重な見方が広がり、安全性の高い米国債が買われたためです。

一方、日本の長期金利は大きな変動がありませんでした。

その結果、日米金利差は米国金利の低下に引っ張られる形で徐々に縮小しました。

それでも金利差が急に小さくなることはなく、全体としては高めの水準を保っていました。

このため、市場の雰囲気が大きく変わることはなく、落ち着いた動きが続きました。

2月末には金利差はやや縮まった状態で着地しています。

2月全体を振り返ると、日米長期金利差は「米国主導でゆるやかに動き、日本は安定」という特徴がはっきりした1か月だったと言えるでしょう。

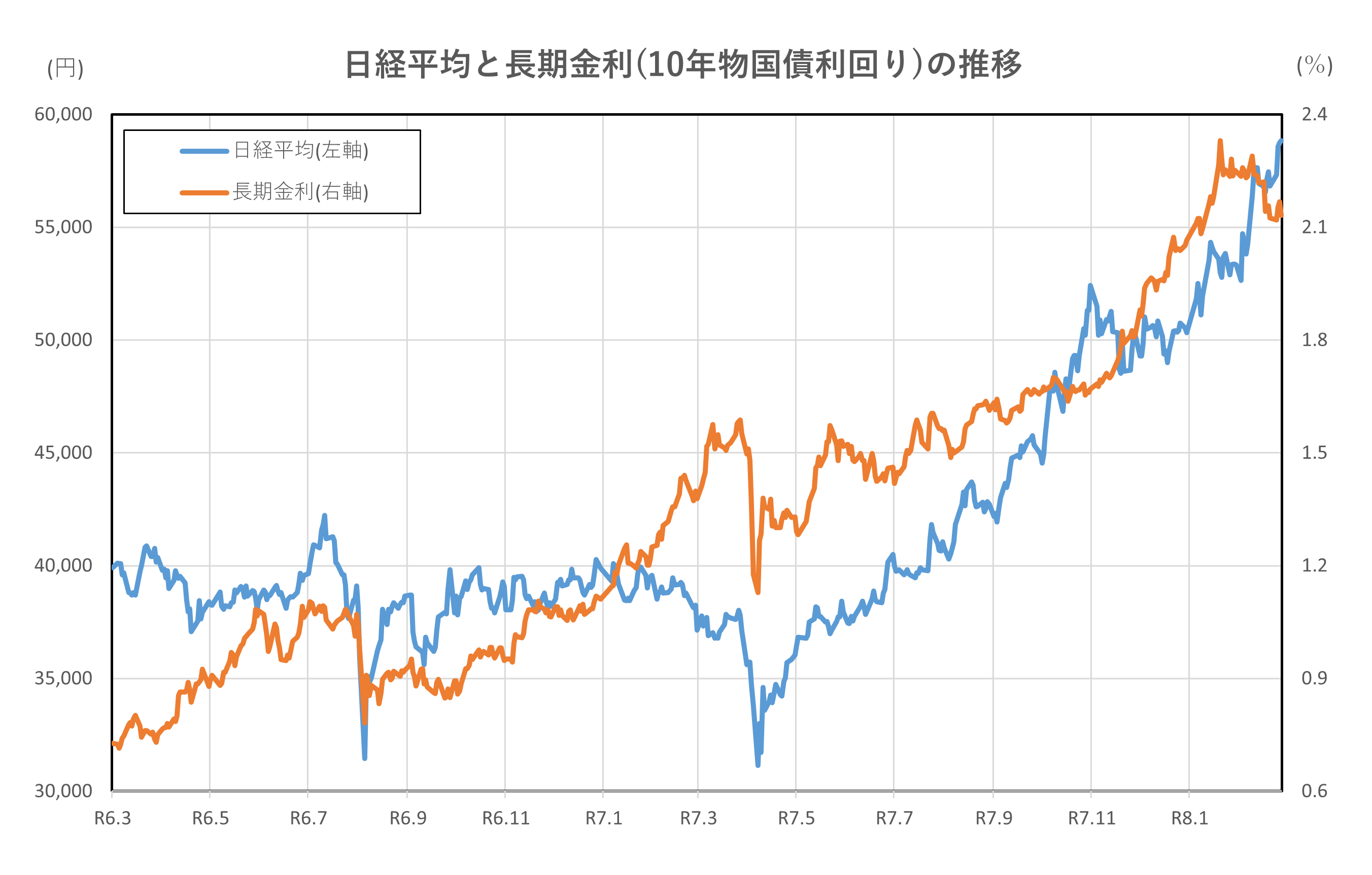

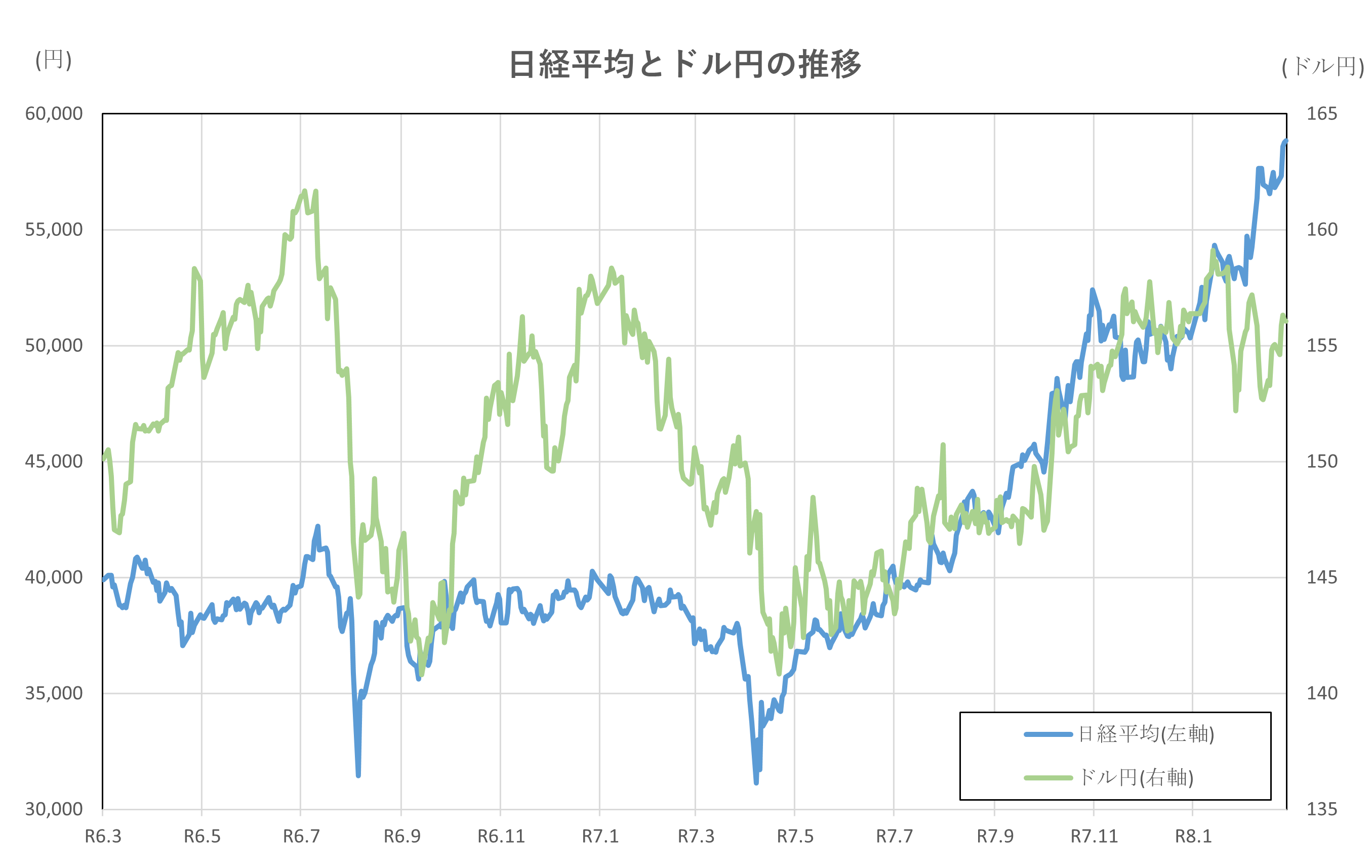

令和6年3月1日(2024年3月1日)、令和8年2月2日(2026年2月2日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)3月1日時点と比較すると、3倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなっていることが分かります。

昨年の11月から今年の1月にかけて、方向感のない推移となりましたが、その後は、再度騰勢を強めています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)3月1日と比べると、50%程度縮小しています。

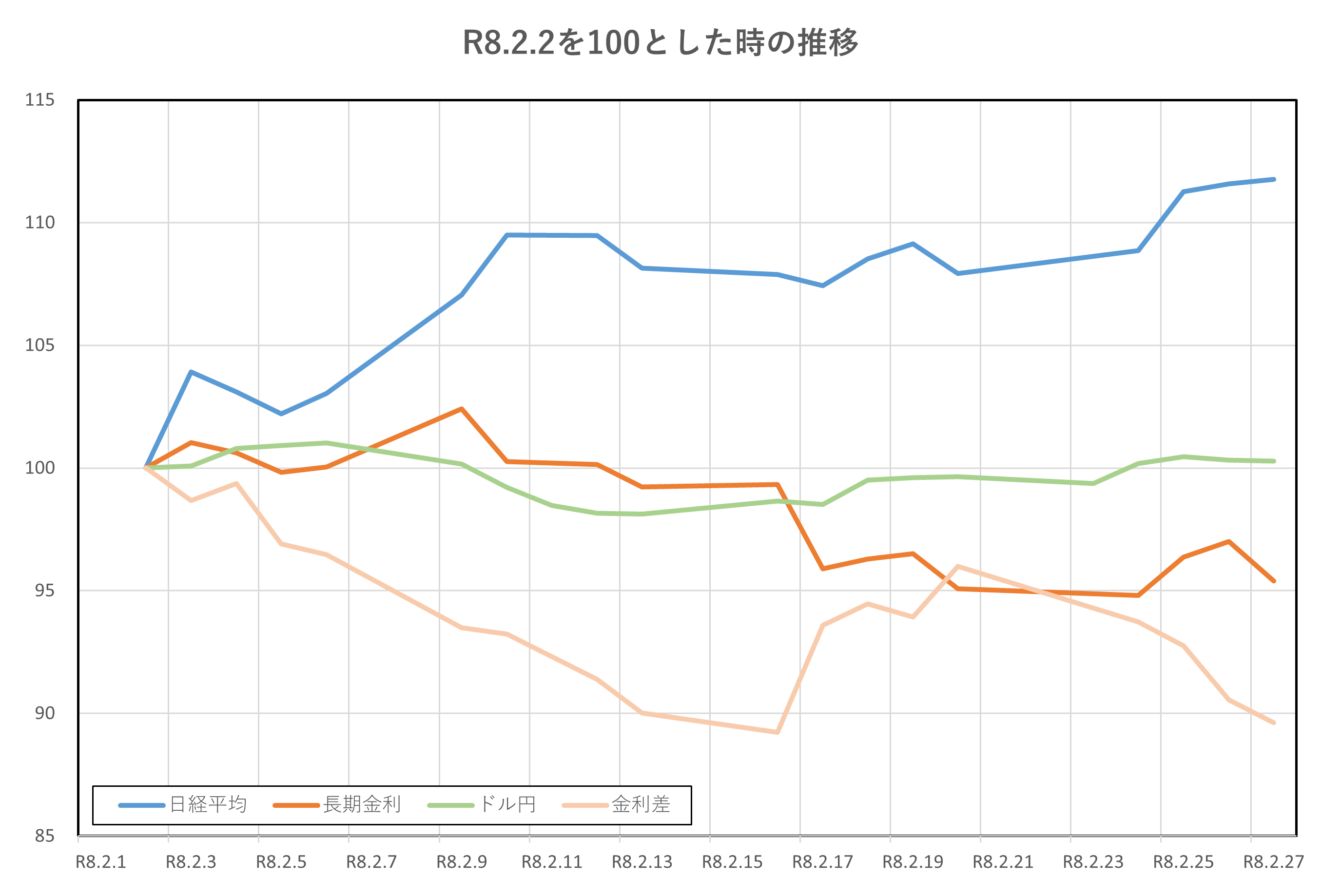

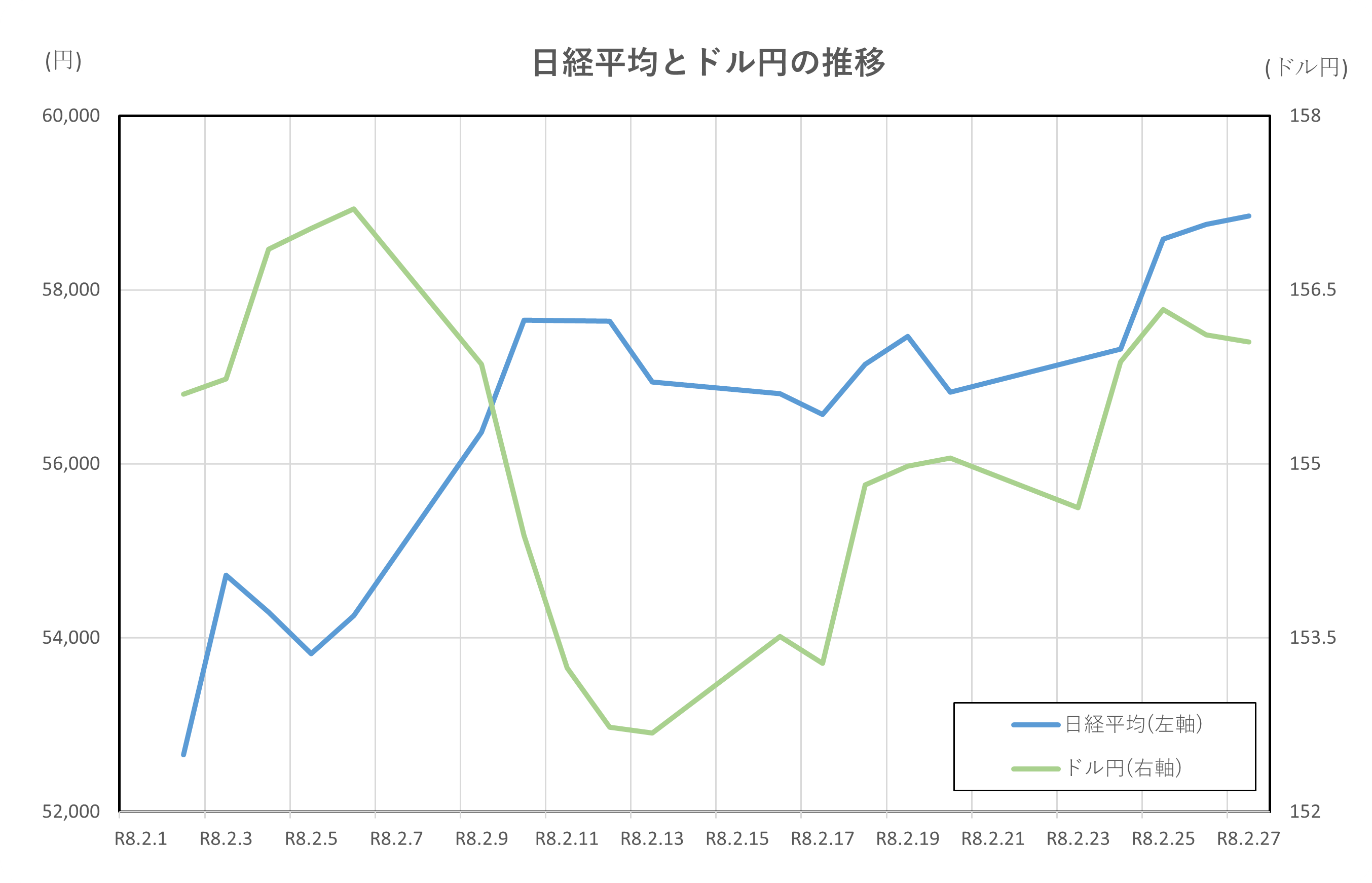

令和8年(2026年)2月2日からの約1か月間の推移です。

日経平均は上昇、ドル円は横ばいとなっています。

長期金利と金利差は、縮小しています。

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利が下がると株は買われやすく、上がると慎重になりやすい

- 2月は「金利の落ち着き」が株価の支えになった

- 株高が進む場面では、金利低下が続いた

- 両者は逆方向に動く場面が多い月だった

解説

日経平均と長期金利は、2月を通して「お互いを意識しながら動いた」関係にありました。

基本的な考え方として、金利はお金を借りるときのコストです。金利が下がると、企業は資金を使いやすくなり、株価は上がりやすくなります。

逆に、金利が上がると将来の負担が増えるイメージが広がり、株には慎重な見方が出やすくなります。

2月前半、日経平均が大きく上昇した局面では、長期金利は全体として落ち着いた動きをしていました。

この「金利が安定している」という環境が、投資家に安心感を与え、株を買いやすくしたと考えられます。

特に、「急に金利が上がる心配がない」という状況は、株価にとって追い風になります。

一方で、株価が一時的に下落する場面では、長期金利もやや下がる動きが見られました。

これは、株式市場に不安が出ると、安全性が高いとされる国債が買われやすくなり、その結果として金利が低下するためです。

つまり、「株が弱いときは金利も下がりやすい」という関係です。

2月後半にかけて日経平均が高い水準を保てたのも、長期金利が大きく上昇しなかったことが背景にあります。

もし金利が急上昇していれば、株価には重しになっていた可能性があります。

このように2月の市場では、長期金利が安定していたことで株価が支えられ、株式市場の動きがまた金利の落ち着きを後押しする、という相互作用が見られました。

日経平均と長期金利は別々の指標ですが、実際には深く関係し合いながら動いていた1か月だったと言えるでしょう。

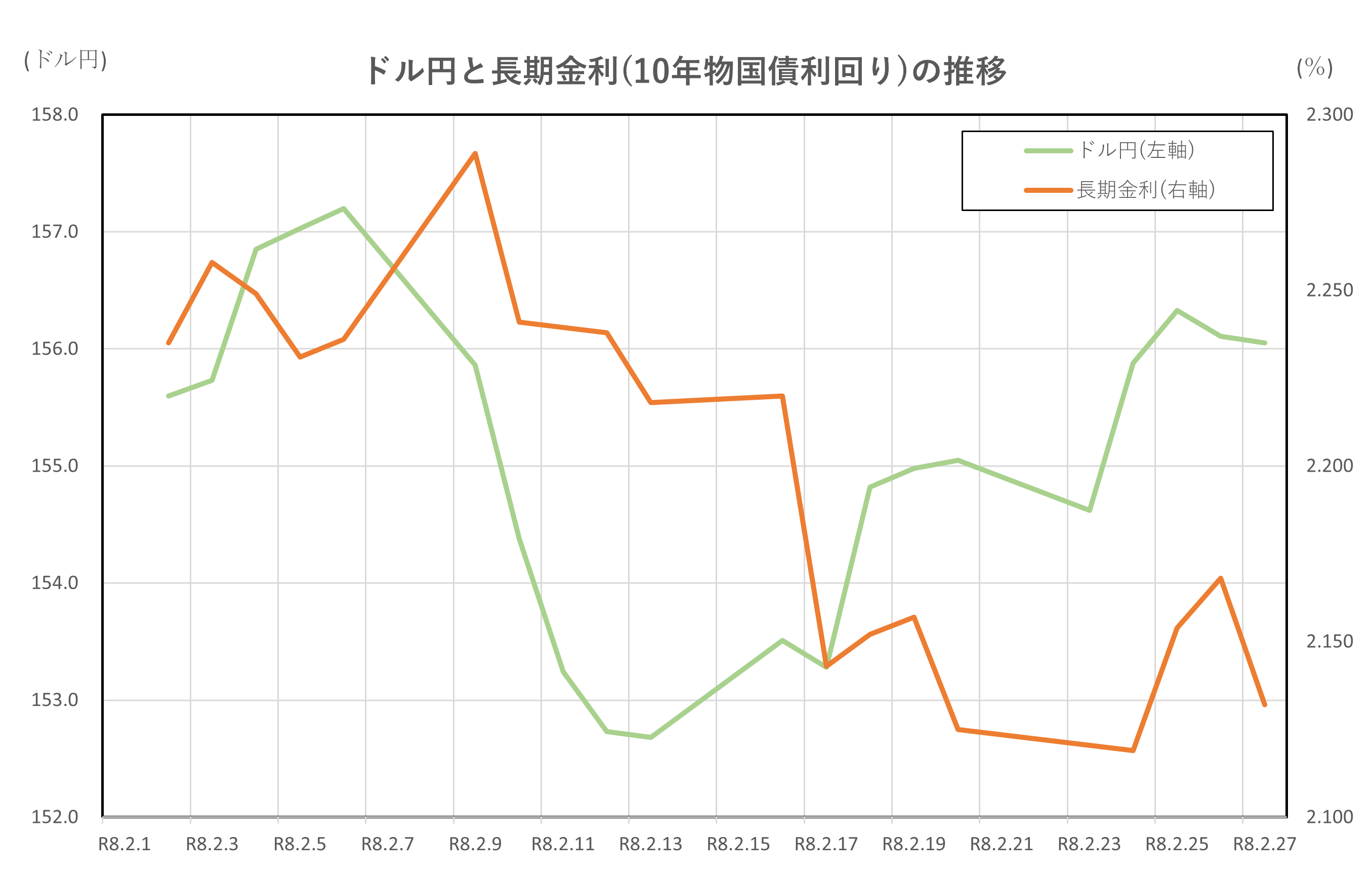

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利が高い通貨は買われやすく、為替に影響する

- 2月は金利が安定し、円安が続きやすい環境だった

- 円安が続くことで、金利は大きく動きにくかった

- 為替と金利が互いに落ち着きを保つ関係が見られた

解説

ドル円と日本の長期金利は、2月を通して「静かに影響し合う」関係にありました。

考え方としては、まず金利が為替に影響します。

一般に、金利が高い国の通貨は魅力があるため買われやすく、金利が低い国の通貨は売られやすくなります。

日本の長期金利が低い状態が続くと、円は売られやすくなり、円安が進みやすくなります。

2月の日本の長期金利は2%前後で大きな変動がなく、低位で安定していました。

このため、「円を持っていても利息はあまり増えない」という状況が続き、ドルを選ぶ動きが起きやすく、ドル円は155円台から156円台と円安気味で推移しました。

つまり、金利の低さが円安を下支えした形です。

一方で、円安が進んでも長期金利が大きく上がらなかった点も重要です。

もし円安が急激に進めば、物価上昇への警戒から金利が上がる可能性があります。

しかし2月は円安のペースが比較的穏やかで、国内の金利に強い圧力はかかりませんでした。

これにより、長期金利は安定を保ち、その結果、為替も落ち着いた範囲での円安にとどまりました。

このように2月の市場では、「低く安定した長期金利が円安を招き、その円安がまた金利を落ち着かせる」という相互作用が見られました。

ドル円と長期金利は直接同時に動くわけではありませんが、裏側で影響し合いながら、全体として穏やかな動きを保っていた1か月だったと言えるでしょう。

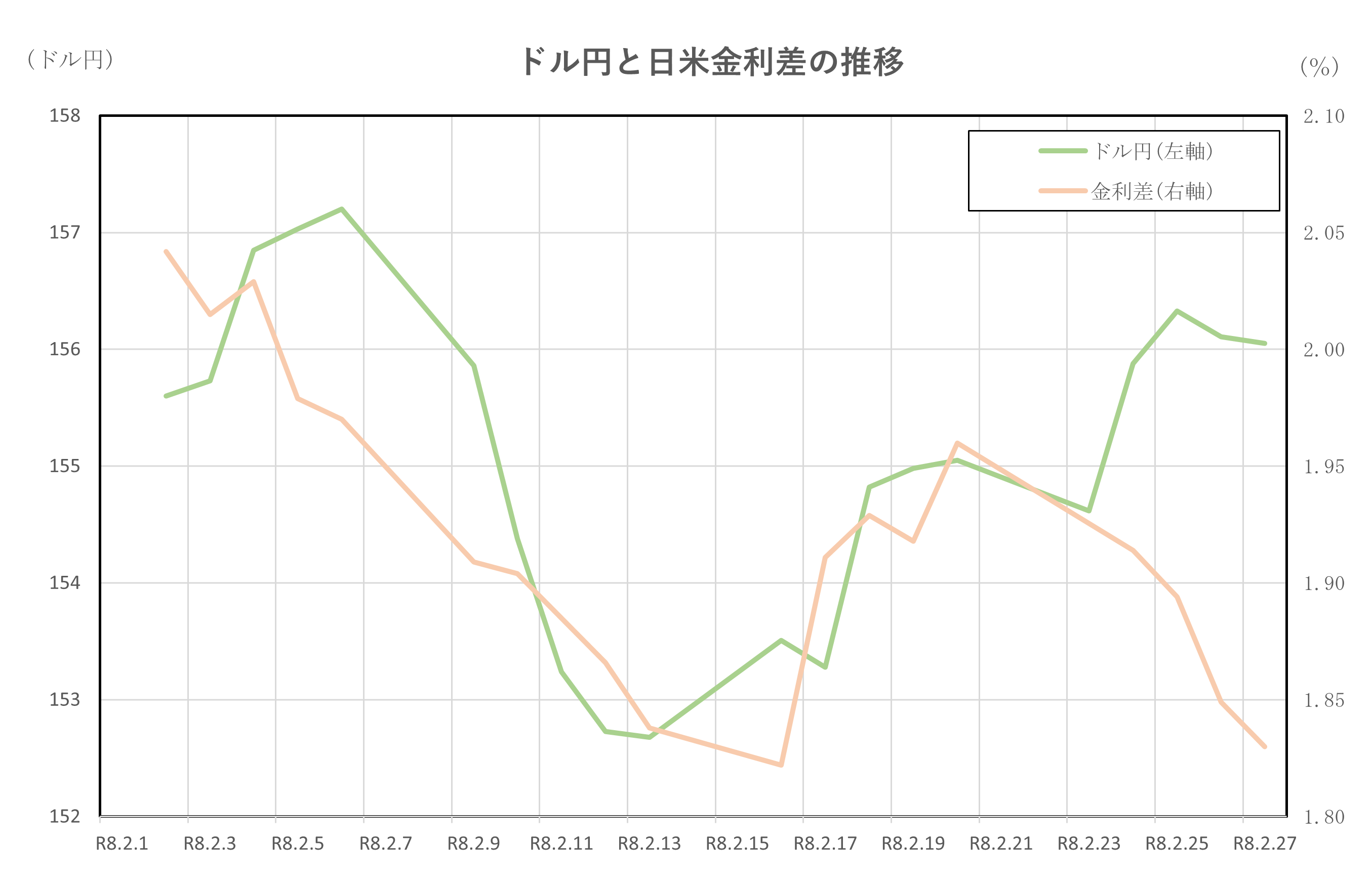

ドル円と日米金利差の推移

ポイント

- 日米金利差が大きいほど、円は売られやすい

- 2月は金利差が緩やかに縮小したが、高水準を維持

- 金利差の大きさが円安基調を支えた

- 円安が続き、金利差も安定しやすかった

解説

ドル円と日米金利差は、2月を通して強く結びついた動きを見せました。

日米金利差とは、米国と日本の長期金利の差で、「どちらの国の通貨を持っている方が有利か」を判断する材料の一つです。

金利差が大きいほど、金利の高いドルが選ばれ、円は売られやすくなります。

2月初めの日米金利差はおよそ2%あり、高い水準からスタートしました。

このため、投資家の間では「円よりもドルを持った方が有利」という考えが強く、ドル円は155円台と円安水準で推移しました。

つまり、金利差の大きさが円安の土台になっていたと言えます。

月の途中にかけて、日米金利差はやや縮小しました。

これは、米国の長期金利が少しずつ低下する一方、日本の金利は大きく動かなかったためです。

ただし、金利差そのものは依然として大きく、円高に流れが変わるほどではありませんでした。

その結果、ドル円は156円前後で安定し、大きな方向転換は起きませんでした。

また、円安が比較的穏やかに進んだ点も、金利差の安定につながりました。

急激な円安が起きると、物価への影響が意識され、金利差が変化しやすくなります。

しかし2月はそうした動きがなく、為替と金利差が互いに落ち着きを保つ関係が続きました。

このように2月の市場では、日米金利差が円安を支え、その円安がまた金利差を大きく動かさない要因になる、という相互作用が見られました。

ドル円と日米金利差は別の指標ですが、背景では密接につながって動いていた1か月だったと言えるでしょう。

日経平均とドル円の推移

ポイント

- 円安は輸出企業に有利で、株価を押し上げやすい

- 2月は円安が続き、日経平均の上昇を支えた

- 株高が進むと、円が売られやすくなる場面もあった

- 為替と株価が同じ方向を向きやすい月だった

解説

日経平均とドル円は、2月を通して「互いに背中を押し合うような関係」にありました。

基本的な考え方として、円安になると、海外で商品やサービスを売る日本企業の利益が増えやすくなります。

そのため、円安は株価、特に日経平均にとって追い風になりやすい要因です。

2月初め、ドル円は155円台と円安水準で推移していました。

この水準が続いたことで、「企業業績は悪くならない」という安心感が広がり、日経平均は上昇しやすい環境となりました。

実際に月前半には、株価が大きく水準を切り上げる場面が見られ、円安が株価を下支えしていたことがうかがえます。

一方で、日経平均が上昇する動きそのものが、ドル円に影響を与える場面もありました。

株価が上がると、日本経済に対する見方が前向きになり、海外から日本株に投資する動きが強まります。

その際、投資資金を用意するために円が売られ、結果として円安が進みやすくなります。

つまり、「株高が円安を招く」という流れも同時に働いていました。

2月後半にかけて、日経平均は高い水準を保ちながら推移し、ドル円も156円前後と円安基調を維持しました。

大きな不安材料がなかったことで、株価と為替がともに安定した動きを続けた点も特徴です。

このように2月の市場では、円安が日経平均を支え、その株高がまた円安を後押しするという、好循環に近い関係が見られました。

日経平均とドル円は別々の指標ですが、実際には密接につながりながら動いていた1か月だったと言えるでしょう。

まとめ

2026年2月の市場を振り返ると、日経平均、長期金利、ドル円、日米金利差はいずれも急激な変動はなく、互いに影響を与え合いながら安定した推移を見せていました。

日経平均は、円安や海外株高を追い風に上昇し、企業業績への安心感が株価の下支えとなりました。

その一方で、日本の長期金利は2%前後で落ち着いた動きを続け、株価にとって悪材料となるような急上昇は見られませんでした。

為替面では、米国と日本の金利差が依然として大きかったことから円安基調が続きました。

円安は輸出企業にとって追い風となり、日経平均の上昇を後押しする要因の一つとなっています。

また、円安の進行が比較的穏やかだったため、国内の金利や物価に大きな影響を与えることはなく、長期金利や日米金利差も安定しやすい環境が保たれました。

このように2月の相場は、「金利が安定しているから株が買われやすく、株高と円安が同時に進む一方で、その動きが市場全体を落ち着かせる」というバランスの取れた状態だったと言えるでしょう。

個々の指標を見るだけでなく、こうした相互関係を意識することで、市場の動きはより立体的に理解できるようになります。