日経平均、金利、為替の動向 ー令和8年1月16日(2026年1月16日)までー

2026年の日本市場は、年初から力強く動き出しました。

1月5日、日経平均は+1,400円超の急伸でスタートし、主役は半導体・AI関連株。米国テック株高が追い風となり、買いの矛先は大型グロースへ広がりました。

加えて、2026年の企業収益改善への期待が投資家心理を支え、資金は着実にリスク資産へ。

中旬には一時5万4千円台に到達し、高値圏を保ちながらの推移に。

足元では、海外主導のテーマ性と国内業績期待がかみ合い、上昇の土台を厚くしています。

この記事を読んで分かること

- 日経平均は年初に1,400円超急伸し絶好調のスタート

- 半導体・AI関連株が上昇を主導し海外株高も追い風

- 2026年の企業業績改善期待が投資意欲を強化

- 中旬には一時5万4千円台を突破し高値圏を維持

- 海外テーマと国内業績期待がかみ合い相場を押し上げ

- 市場全体が強気ムードで年初から上昇基調を形成

日経平均

ポイント

- 年初の大幅上昇:5日は+1,400円超の急伸、半導体・AI関連株がけん引

- 海外株高の追い風:米国テック株上昇が日本市場にも波及

- 企業業績への期待:2026年の収益改善期待が投資意欲を支えた

- 中旬は高値圏で推移:一時5万4千円台に到達し堅調な展開

解説

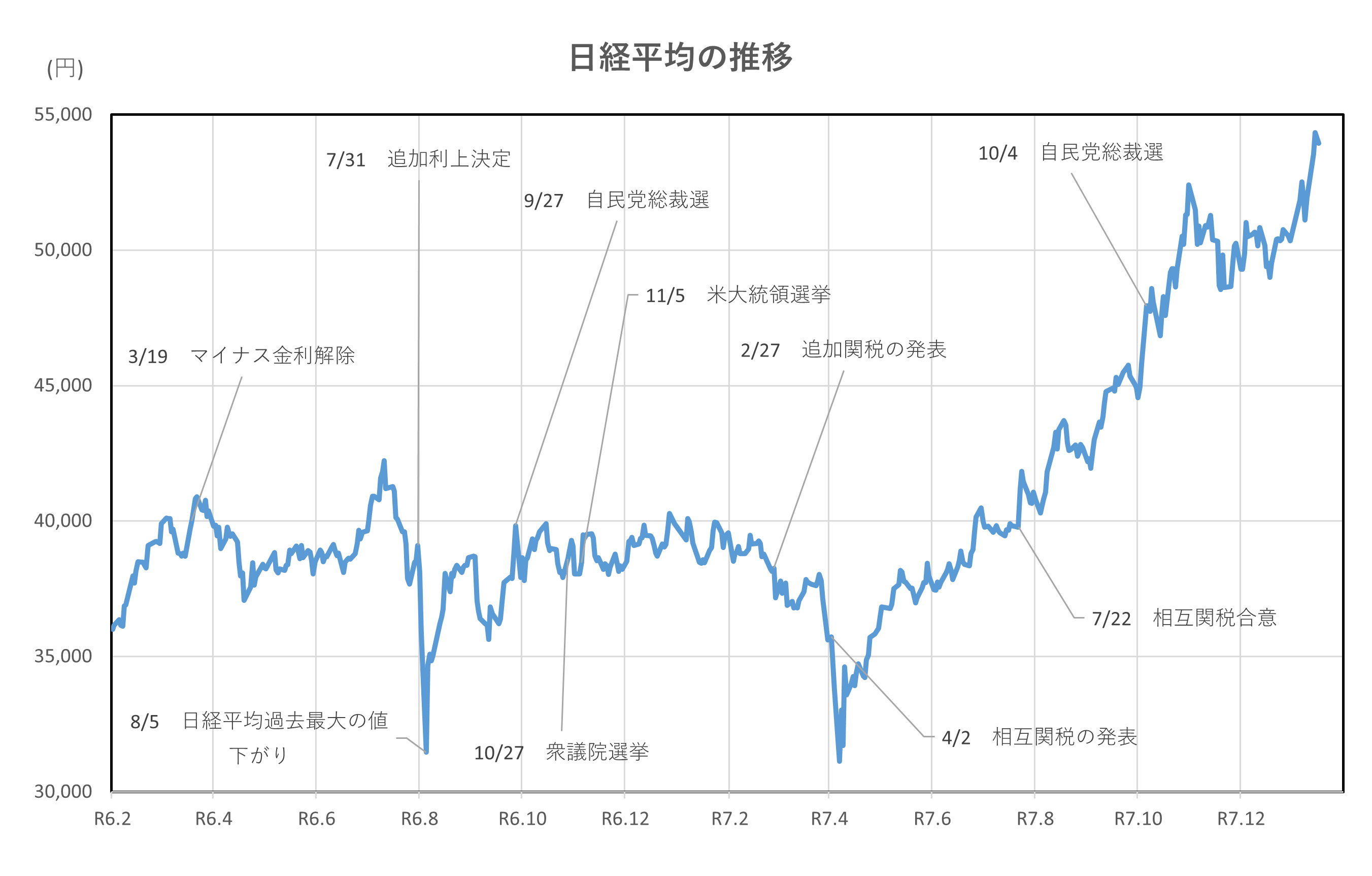

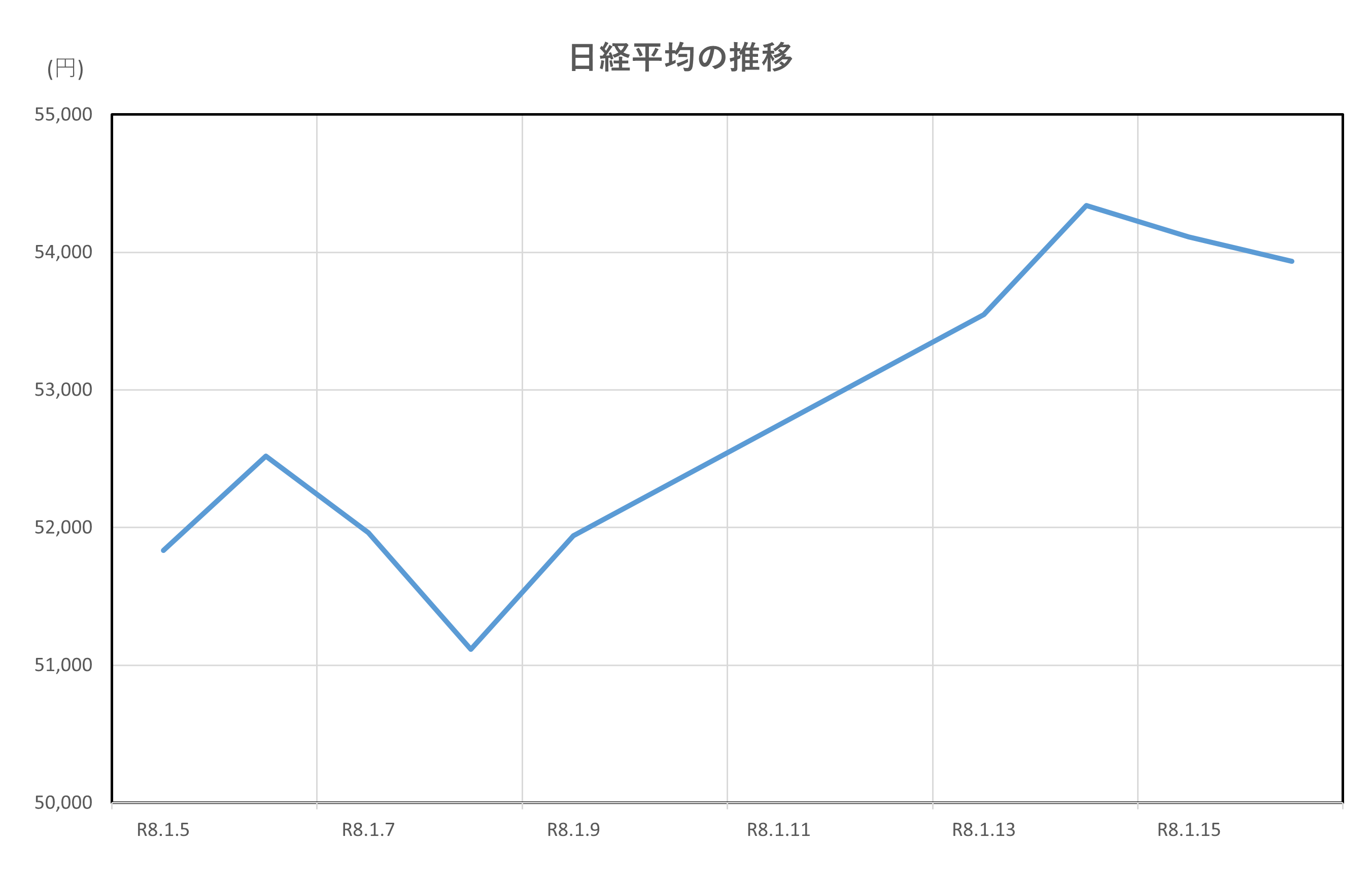

2026年最初の取引日となった1月5日の日経平均は、前日比1,493円高の51,832円と大きく上昇し、年初から非常に強いスタートを切りました。

背景には、米国市場で半導体やAI関連株が買われ、日本でも同じセクターに買いが集まったことがあります。

こうした海外の動きは日本株にも影響しやすく、「米国が上がれば日本も上がりやすい」という流れが今回も当てはまりました。

その後も相場は堅調に推移し、1月9日には51,939円と5万2千円台が見えてきました。

特に大型株や技術関連企業に買いが入り、外国人投資家の資金流入が相場を支えました。

中旬に入ると上昇ペースがさらに強まり、13日には53,549円、14日には54,341円、16日にも53,936円と、ついに5万4千円台を超える展開となりました。

これは、米国株の力強い動きに加えて、2026年の企業業績への期待が高まっていたことが影響しています。

投資家の間では「今年も日本株は強いのでは」という見方が広がり、買いを後押ししました。

全体として、この期間の日経平均は、海外市場の追い風・半導体やAI関連の強さ・日本企業の業績期待という3つの要因が組み合わさり、年明けから非常に明るいスタートを切ったと言えます。

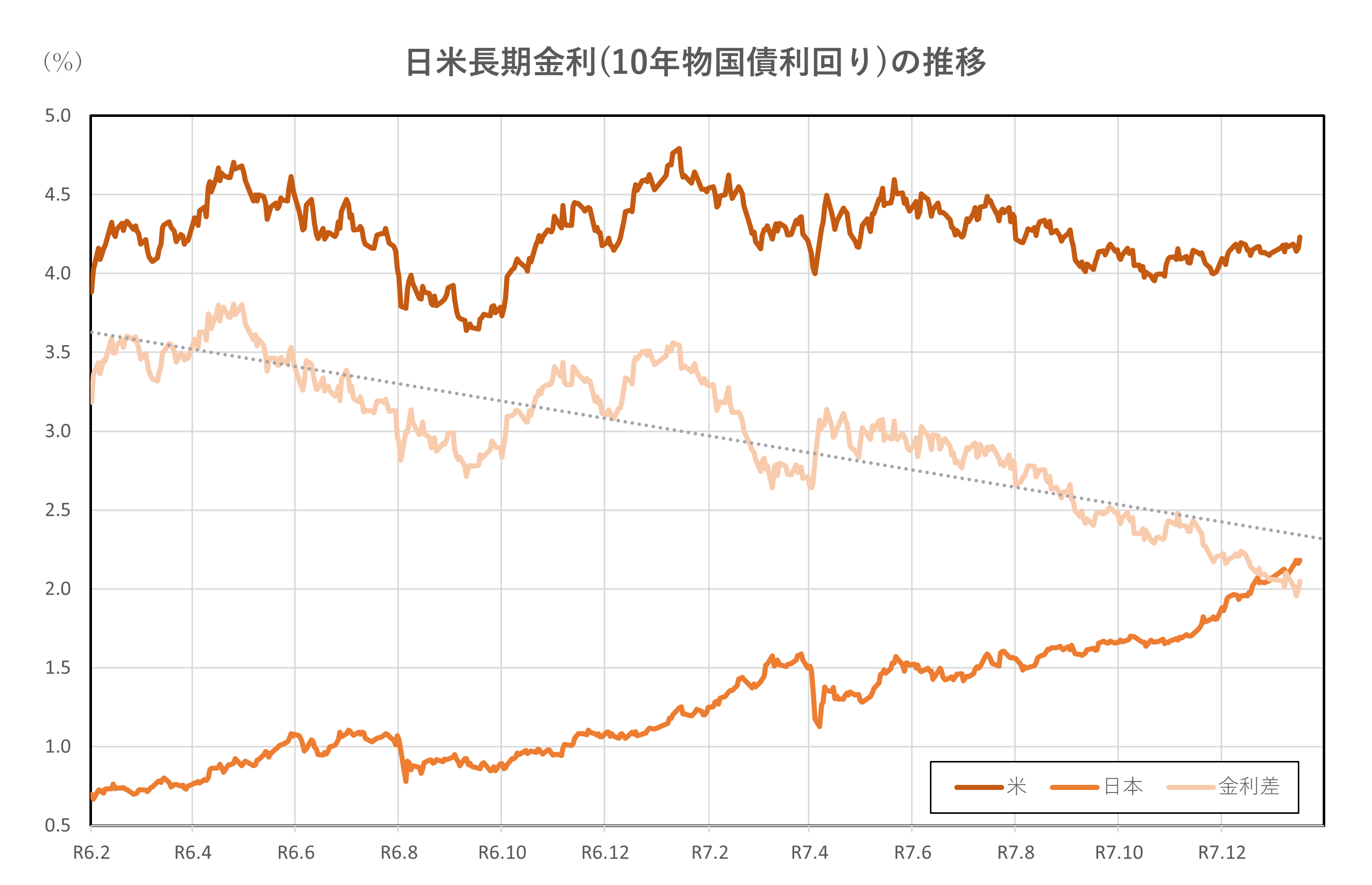

長期金利(10年物国債利回り)

ポイント

- 2%台へ上昇傾向:1月5日時点で2.11%と高水準で推移

- 日銀の利上げ姿勢が影響:政策金利0.75%維持でも「今後引き上げもあり得る」との方針が意識される

- 国内景気指標も後押し:消費回復や賃金の動向が金利上昇への警戒を強めた

- 市場は慎重姿勢:金利の高止まりで債券市場は売りが出やすい環境に

解説

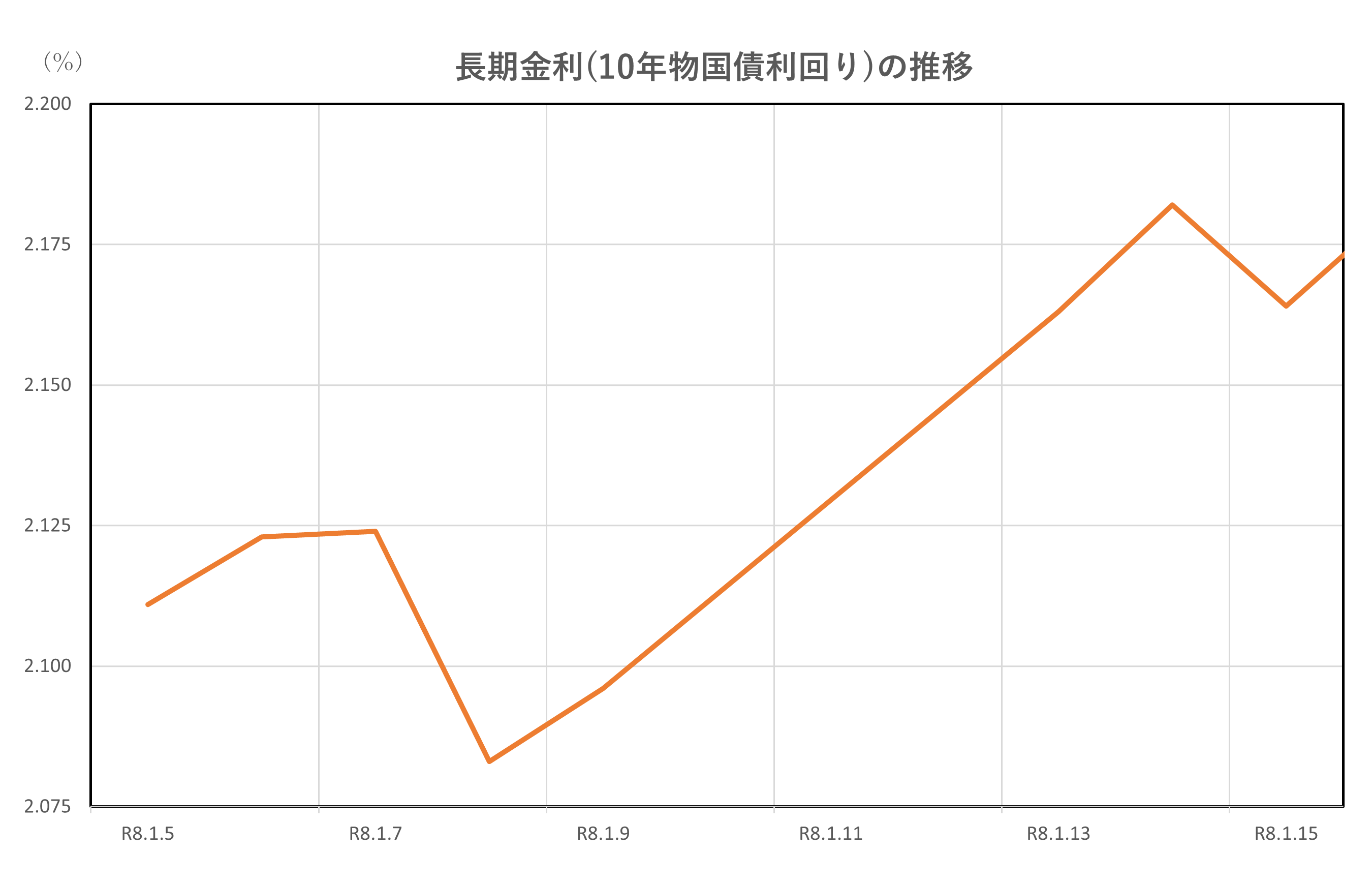

2026年の年明け、日本の10年物国債利回り(長期金利)は1月5日時点で2.11%と、昨年末の2.07%前後から上昇した状態でスタートしました。

これは、日銀が政策金利を0.75%で据え置いた一方で、今後の状況次第では利上げを続ける可能性を示したことが背景にあります。

この「利上げを排除しない姿勢」が債券市場にとっては金利上昇要因となり、国債が売られやすくなりました。

また、日本国内の景気指標も長期金利の上昇に影響しました。

例えば、家計支出が前年同月比で2.9%増と予想以上の堅調さを示す一方、実質賃金は2.8%減少しており、物価と賃金の不均衡が「追加利上げへの警戒感」を高めました。

こうした指標の強弱が混ざる状況は、市場に不透明感をもたらしながらも金利の上向き圧力として働きました。

さらに、米国の長期金利が安定して高水準にあることも、日本の長期金利に影響しました。

米国の金利が高いと、日本でも金利の相対的水準が意識され、売られた国債の利回りが上がりやすくなるためです。

1月16日までの間、市場では「金利はしばらく高めで推移するのでは」という見方が強まり、債券市場は慎重な姿勢が続きました。

総じて、2026年初旬の長期金利は“利上げへの警戒”と“国内景気の回復期待”が同時に働き、じわじわと上昇傾向をたどる展開となりました。

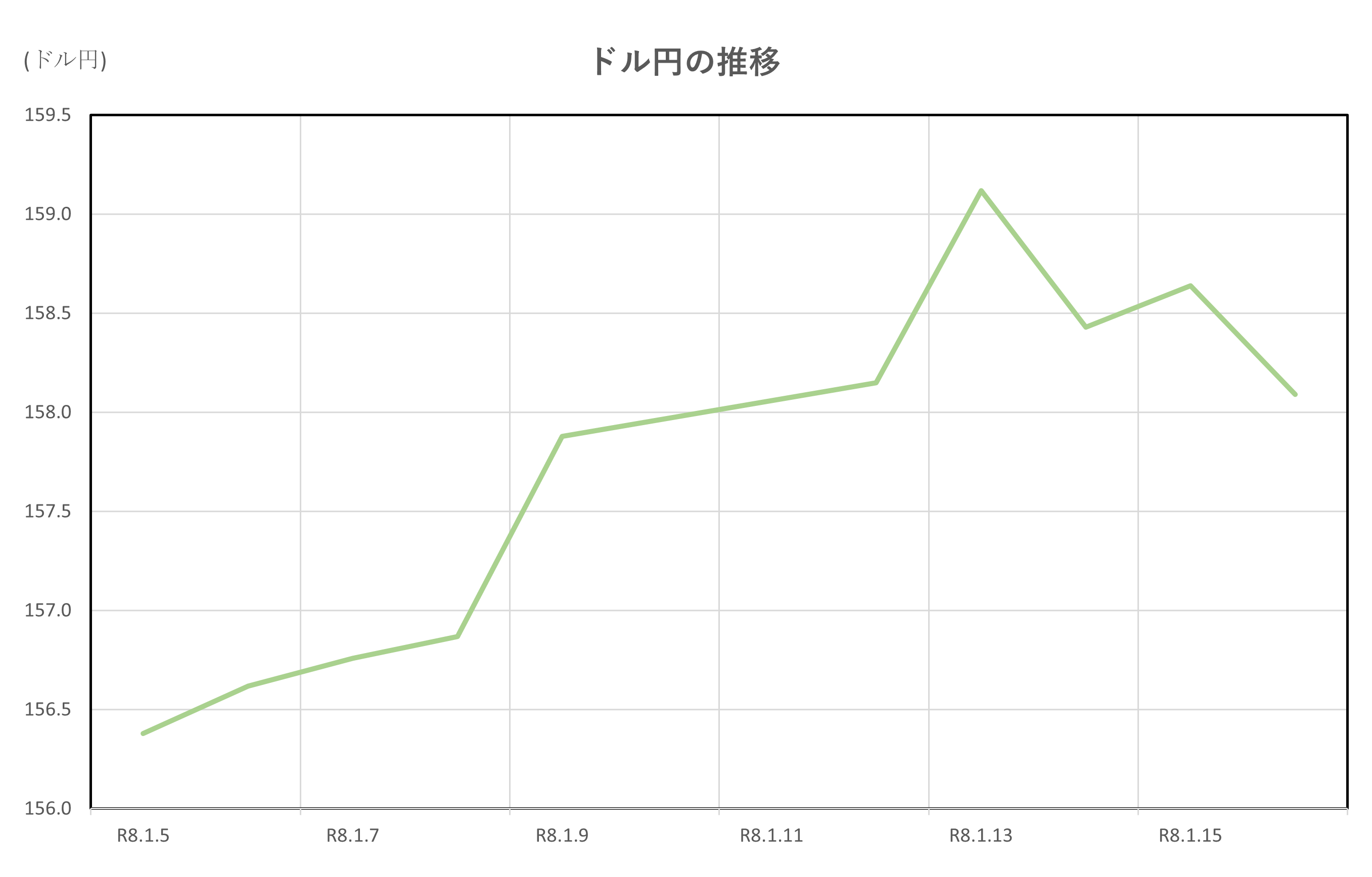

ドル円

ポイント

- 円安基調でスタート:5日は1ドル=156.55円と弱めの円相場で始まる

- 米景気の強さを反映:米金利高止まりでドルが買われやすい状況が続く

- 13日に円安ピーク:159.12円まで円安が進み、期間中の最高値に

- 政策不透明感で小幅反落:日銀の利上げ観測が意識され、16日は158.09円にやや円高へ

解説

2026年初めのドル円相場は、1月5日に1ドル=156.55円からスタートしました。

これは、2025年末から続く円安基調を引き継いだもので、米国の金利が高い状態で維持されていたことが大きく影響しています。

米金利が高いほど「ドルを持っている方が得」と考える投資家が増えるため、自然とドルが買われて円が売られやすくなるのです。

その後、ドル円は緩やかに円安が進行し、1月9日には157.88円、円安の流れはさらに強まり、12日には158.15円に到達しました。

背景には、米景気が堅調で「アメリカの経済は強い」という評価が続いていたことがあります。

ドルが安全資産として買われやすくなり、円は相対的に弱い通貨として扱われやすくなっていました。

そして期間中のピークが1月13日の159.12円で、約1年ぶりの円安水準となりました。

これは、米国の景気指標が予想以上に強かったことや、市場が「しばらく米金利は高いままでは」と考えたことが影響しています。

ただし、その後は若干の円高方向に戻り、1月16日は158.09円となりました。

これは、日本銀行が年後半に追加利上げに動く可能性が報じられたことで、「日本も利上げするなら、円が弱すぎる状態から少し戻るのでは」と見た投資家の動きが影響しました。

全体的に、期間中のドル円は “基本は円安、ただし日銀の姿勢次第で上下” という状況が続き、投資家が日米の金利差を意識しながら慎重に取引する展開となりました。

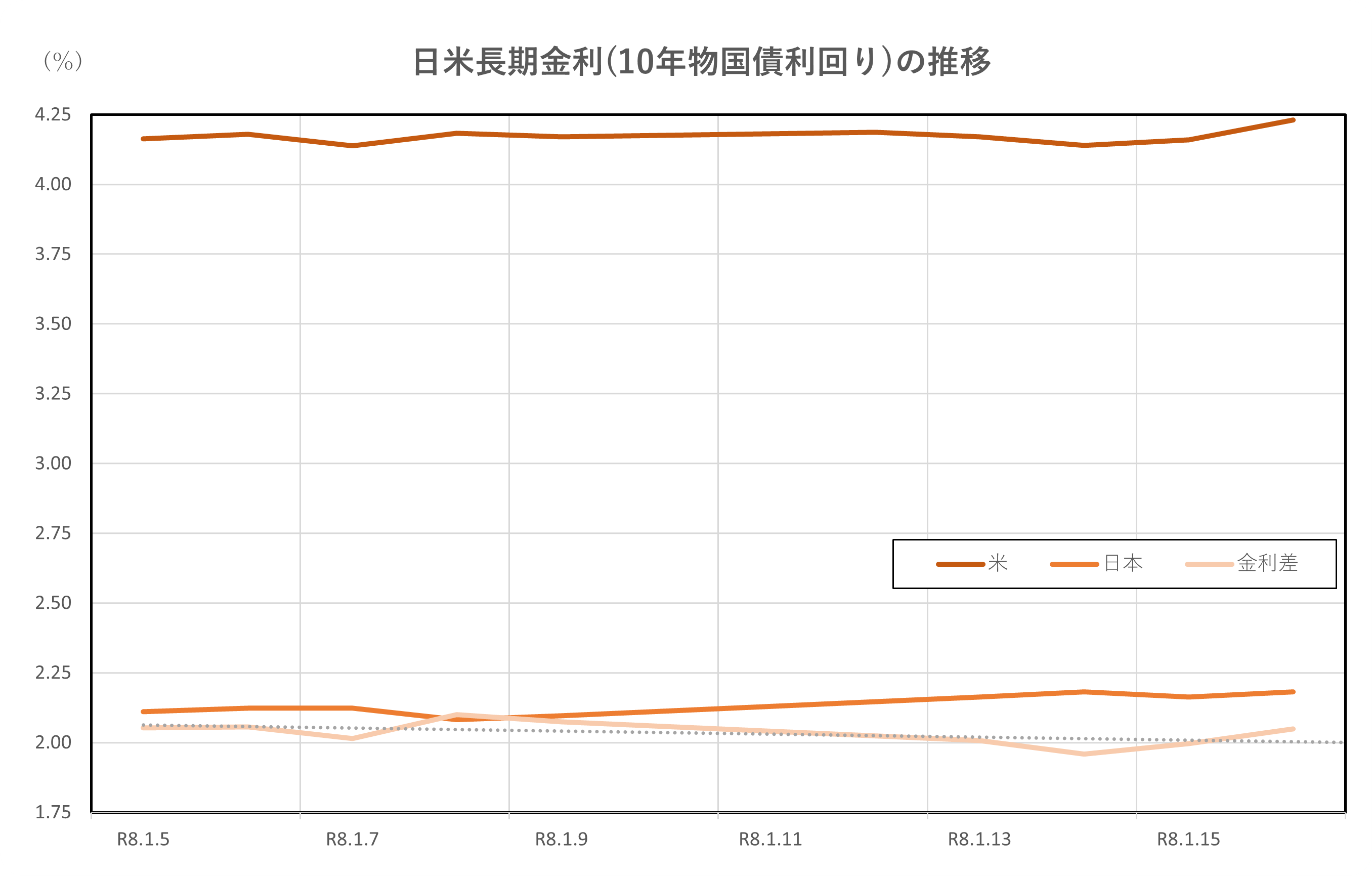

日米金利差

ポイント

- 米10年金利は4.14〜4.23%で安定推移:高金利が続き金利差拡大の土台に

- 日本10年金利は約2.1%→2.2%へ上昇:日銀の利上げ観測が影響

- 金利差は縮小気味:日本金利上昇が米金利との差を徐々に縮める

- 為替にも影響:金利差縮小で円安がやや伸び悩む傾向に

解説

2026年1月5日から16日にかけての日米金利差は、「米金利は高止まり、日本金利は上昇」の形となり、全体としては金利差が少し縮まる動きとなりました。

まず米国の10年国債利回りは、1月5日時点で4.16%、その後も1月16日に4.18%と、わずかな振れ幅で安定した高水準を維持しました。

米景気が堅調だったことや、市場が「米国は当面は高金利を続ける」と見ていたことが背景です。

一方、日本の10年国債利回りは、年初から上昇基調が続きました。

1月5日時点では約2.11%でしたが、日銀の追加利上げ観測や賃金・物価に関する国内指標の強弱が意識され、1月16日には2.18%へ上昇しました。

これは「日本もいよいよ金利を引き上げていくのでは」という投資家の思惑が国債売り(=金利上昇)を誘ったためです。

この結果、日米の金利差は、

(米約4.2%)−(日本約2.2%)=約2.0%前後

という水準で推移しつつも、日本側の金利が上がったことでわずかに縮小しました。

金利差は円相場にも影響します。一般に金利差が大きいほど「利回りの高い米ドルが有利」とされ円安が進みやすいのですが、今回の期間では金利差が縮まったため、ドル円の円安の勢いはやや鈍りました。

まとめると、この期間の金利差の動きは、

「米金利は高止まり、日本金利は上昇 → 金利差は少し縮小」

という流れで、日米の金融政策の方向性が市場心理に強く反映された期間でした。

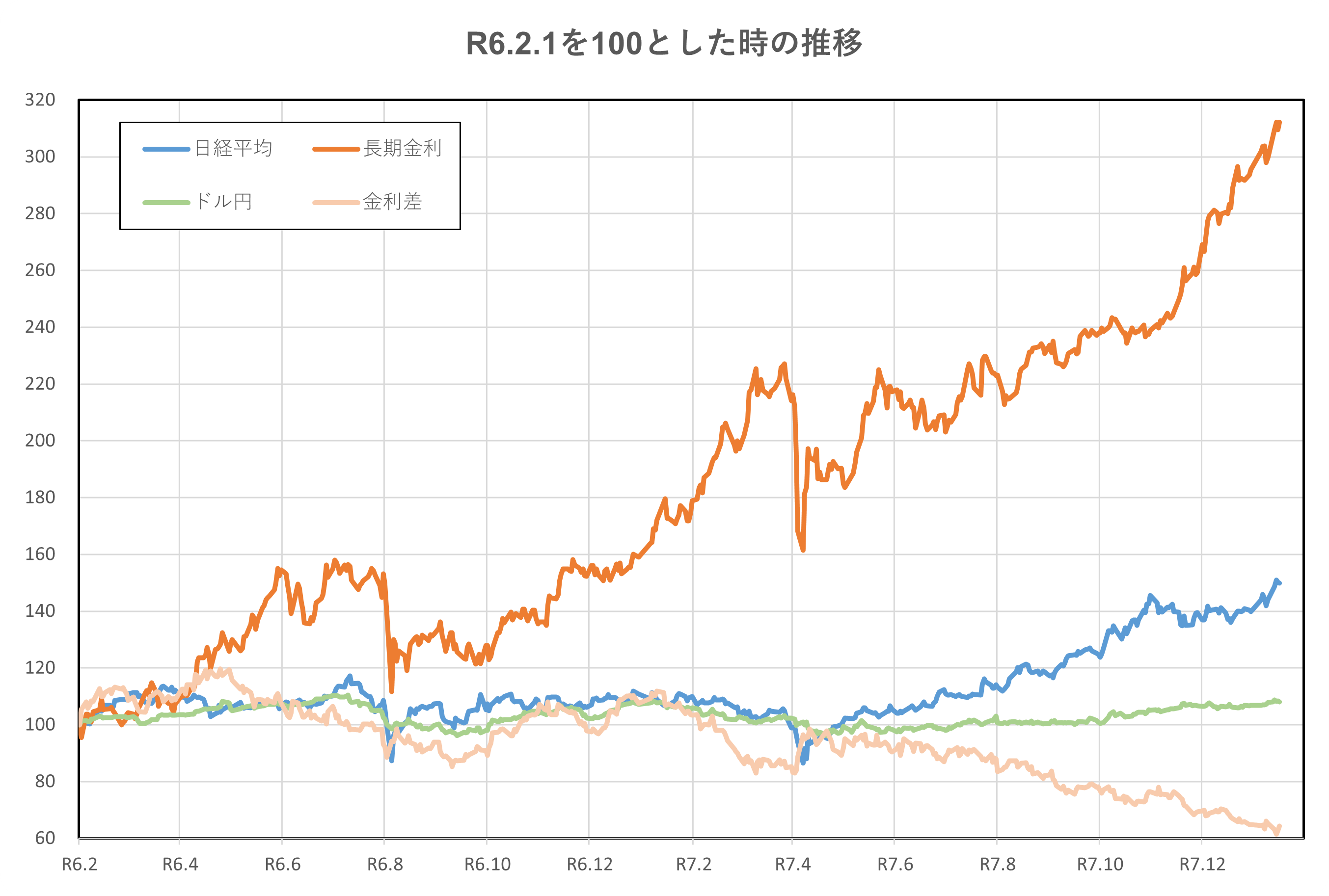

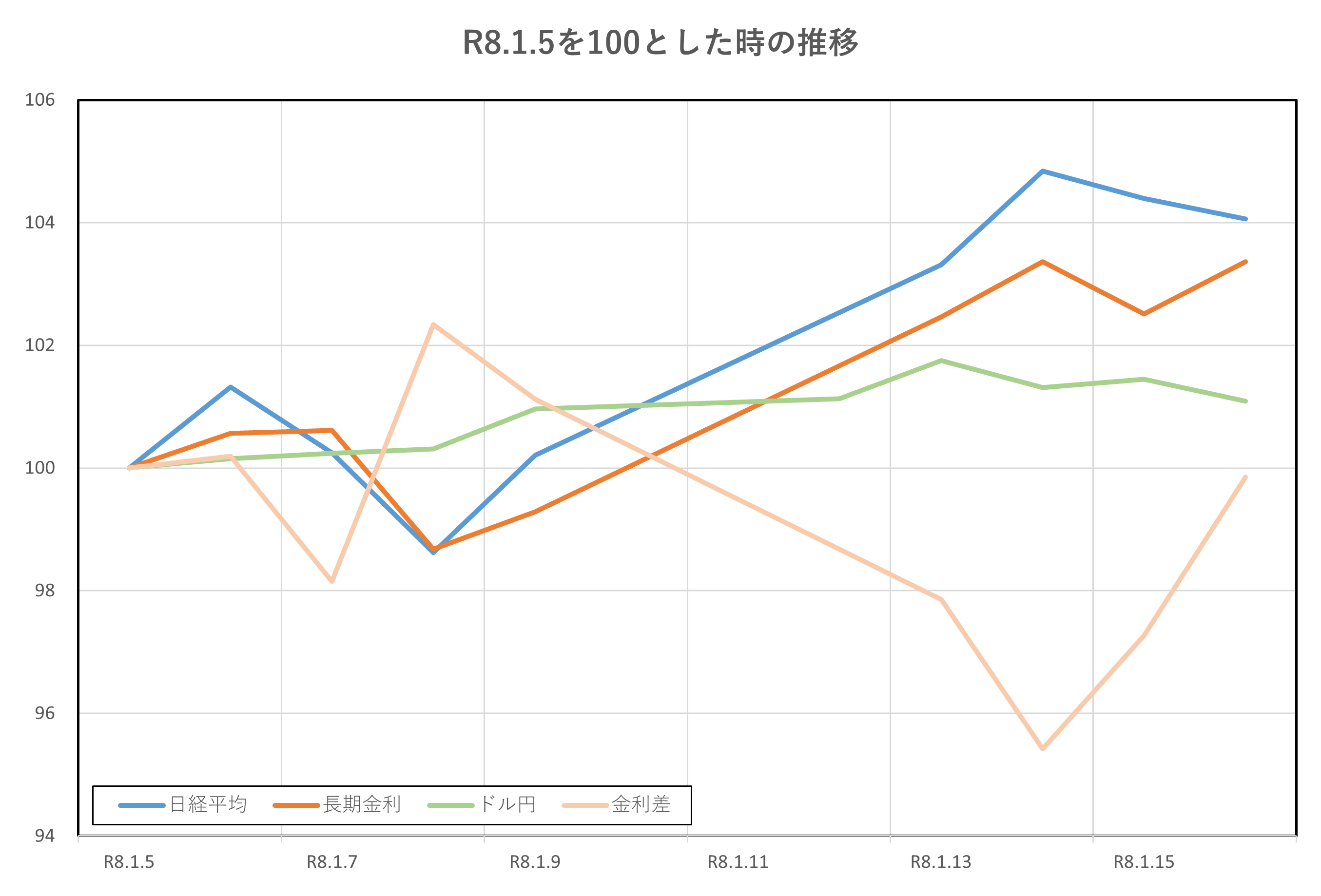

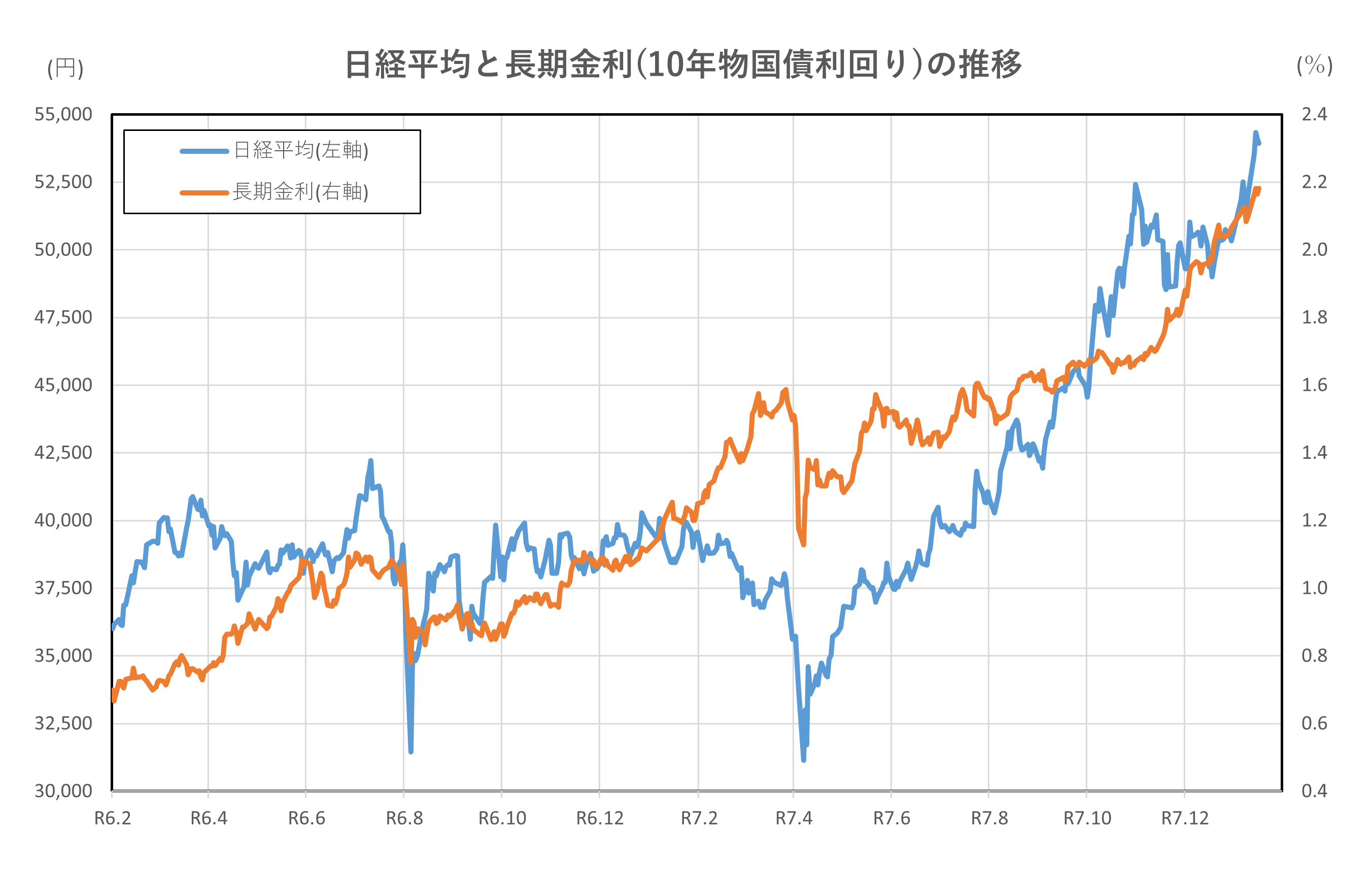

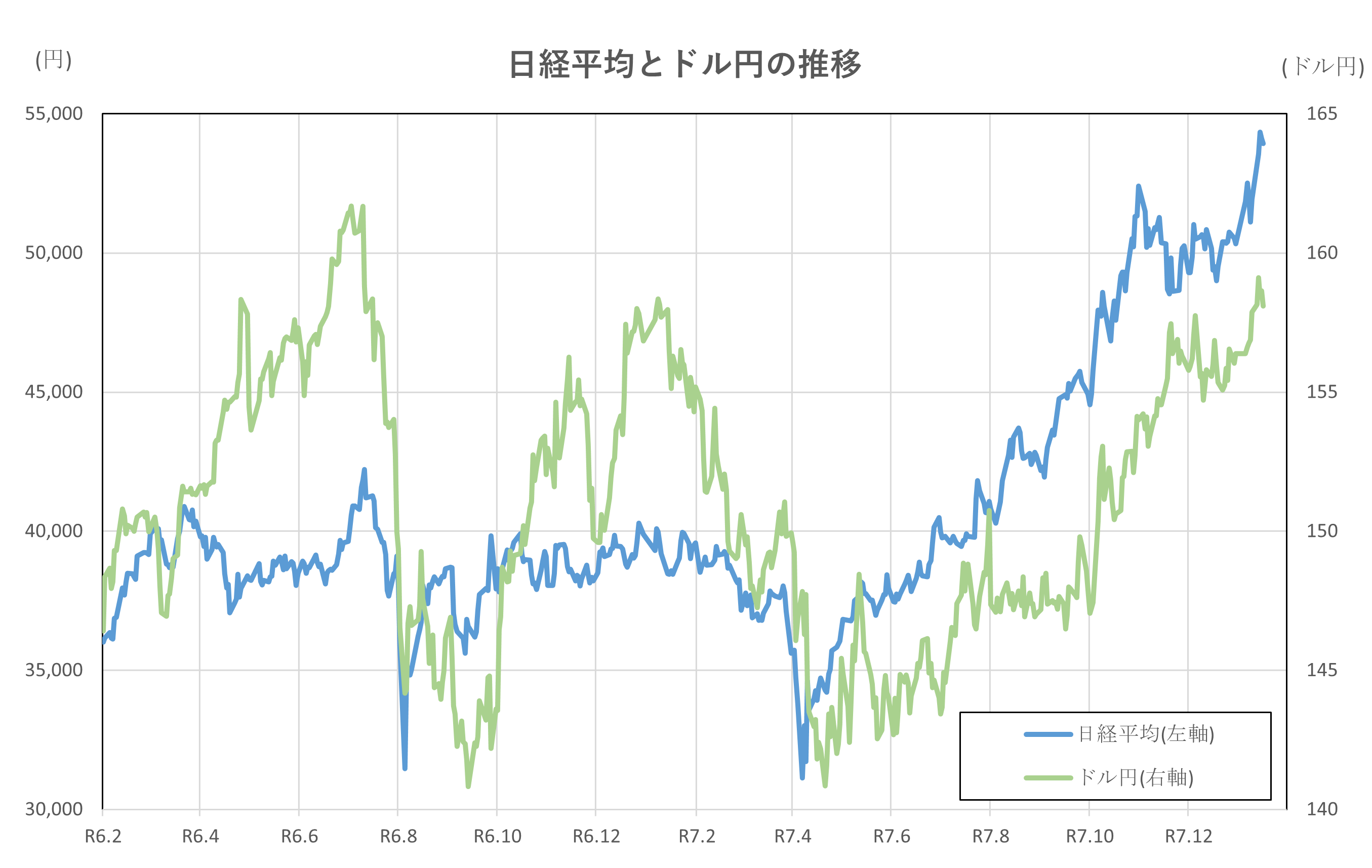

令和6年2月1日(2024年2月1日)、令和8年1月5日(2026年1月5日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)2月1日と比較すると、3倍以上の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなってり、11月まで続きます。

しかし、11月に入り、方向感のない推移となりましたが、年が明けて、再度騰勢を強めています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)2月1日と比べると、40%程度縮小しています。

令和7年(2025年)12月1日からの約2週間の推移です。

日経平均、長期金利とドル円は上昇。

一方で、日米金利差は、変化が大きいですが、1月16日時点で1月5日とほぼ同様の値となっており、横ばいと見ることが出来ます。

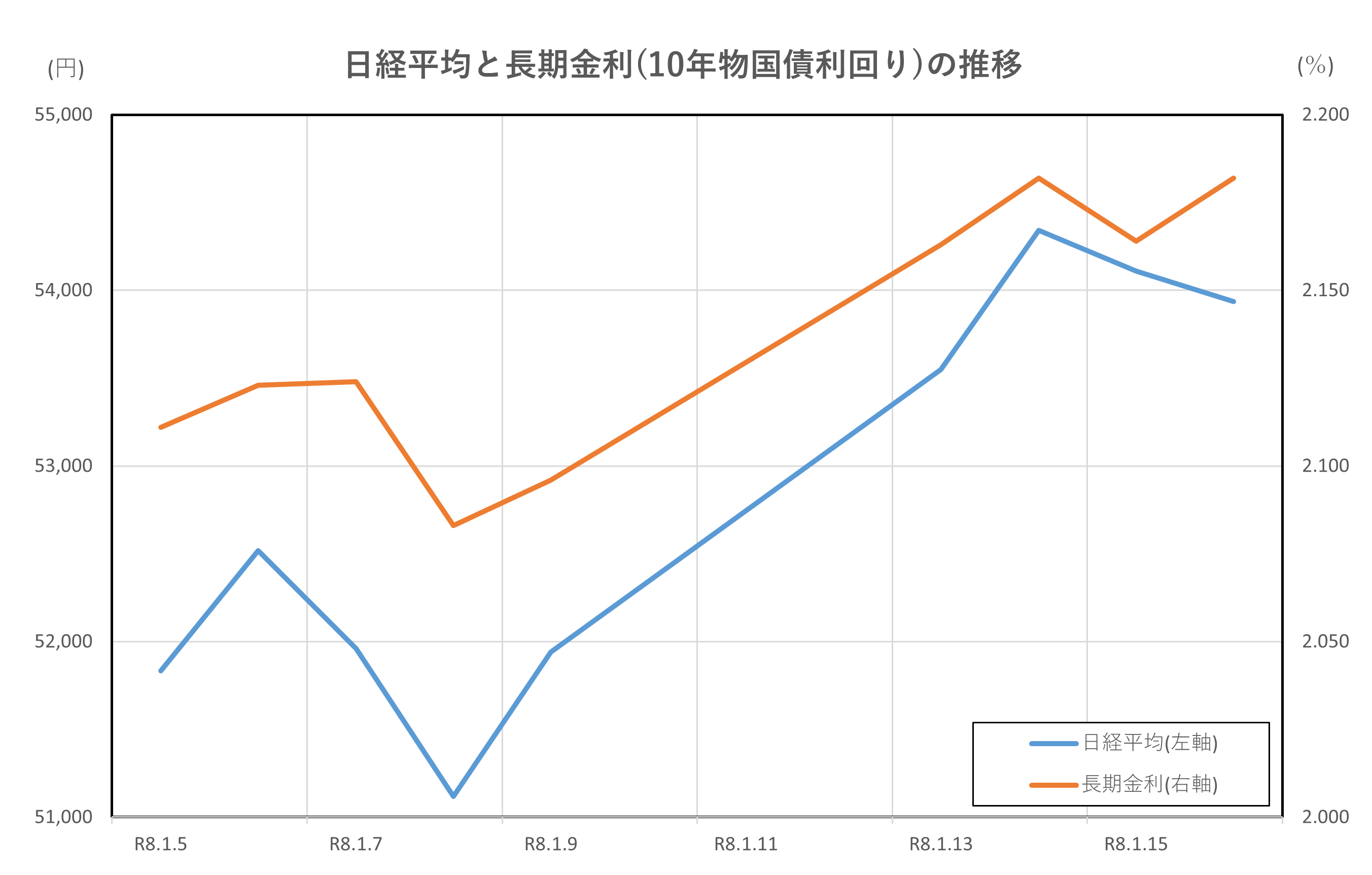

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 株高と金利上昇が同時進行:日経平均は5万1千〜5万4千円台へ急伸、一方で金利は約2.11%→2.18%へ上昇

- 日銀の利上げ観測が金利を押し上げ:日本国債利回りの上昇が株の上値を抑える要因に

- 米株高とAI関連買いが株価を支え:金利上昇の悪影響を打ち消し、株価は強い展開

- 両者は“逆風と追い風のせめぎ合い”:金利上昇は株にマイナス、外部環境は株にプラス

解説

2026年1月5日〜1月16日の市場では、日経平均が大きく上昇する一方で、長期金利(10年国債利回り)は緩やかに上昇するという動きが同時に起きました。

日経平均は年初の1月5日に大幅高(+1,493円)で始まり、半導体やAI関連銘柄が買われたことで5万1千円台から5万4千円台まで上昇しました。

一方、10年国債利回りは、1月5日時点で2.11%の水準にあり、その後も日銀の利上げ観測を背景に1月16日には2.18%前後まで上昇しました。

通常、金利が上がると企業の借入コストが増えるため株価にはマイナス要因となりますが、今回の期間ではその影響が株価を大きく押し下げることはありませんでした。

理由は、米国株(特に半導体やAI関連)の上昇が日本株にも波及したためで、投資家の「2026年の企業業績改善」への期待が強かったことも株価の下支えとなりました。

つまりこの期間は、

- 金利上昇 → 株価の重し

- 海外株高・AI関連期待 → 株価の追い風

という二つの力が同時に働き、結果として株価は金利の上昇に耐えながらも高値圏で推移しました。

総じて、日経平均と長期金利の関係は、「金利上昇の逆風を、海外市場と成長テーマの追い風が打ち消した」という構図で説明できます。

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 日本の金利上昇が円買い材料に:10年金利が2.11%→2.18%へ上昇し、円安の勢いを抑制

- 米金利は4.17〜4.24%で高止まり:ドルの下支えとなり円安基調を維持

- 13日にドル円は159.14円の円安ピーク:米金利優位が反映

- 日米金利差縮小で16日は円高方向へ:金利差の変化がドル円に敏感に影響

解説

2026年1月5日〜1月16日のドル円相場は、日米の10年国債利回りの動きと密接に関連していました。

まず米国の長期金利は4.17〜4.24%で推移し、高い水準が続きました。

これは「ドルを持つと利回りが高い」という状況を生み、ドルが買われやすい=円安になりやすい環境をつくっていました。

一方、日本の10年金利は1.96%前後から2.07%へ上昇し、日銀の利上げ観測が市場で強まっていました。

これは「日本の金利も上がるかもしれない」という見方を生み、円の買い戻し=円高材料にもなっていました。

こうした中でドル円は、1月5日の156.55円から始まり、9日には157.89円、13日には159.14円へと円安が加速しました。

円安ピークとなった13日は米金利が依然高く、日米金利差が大きかったため、ドルが有利な状態でした。

しかし、その後は日本の金利上昇が意識され、1月16日には158.21円と円高方向へやや反転しました。

金利差が縮まると、円を売ってドルを買うメリットが小さくなるため、円安の勢いが弱まりやすくなるのです。

まとめると、この期間のドル円は

- 米金利の高止まり → 円安圧力

- 日本金利の上昇 → 円高圧力

という綱引きが続き、“金利差の変化がそのまま為替を動かす” 時期だったと言えます。

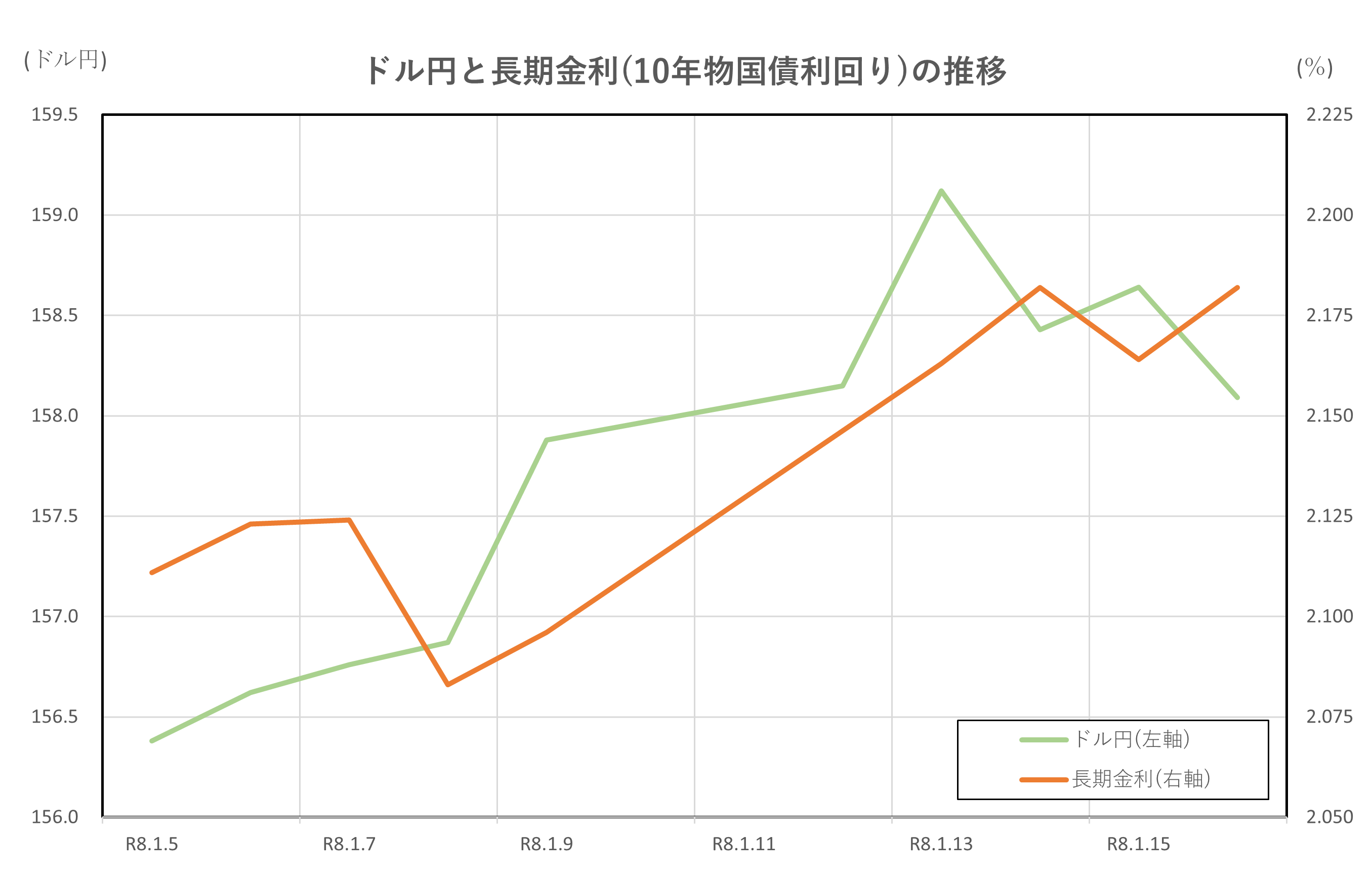

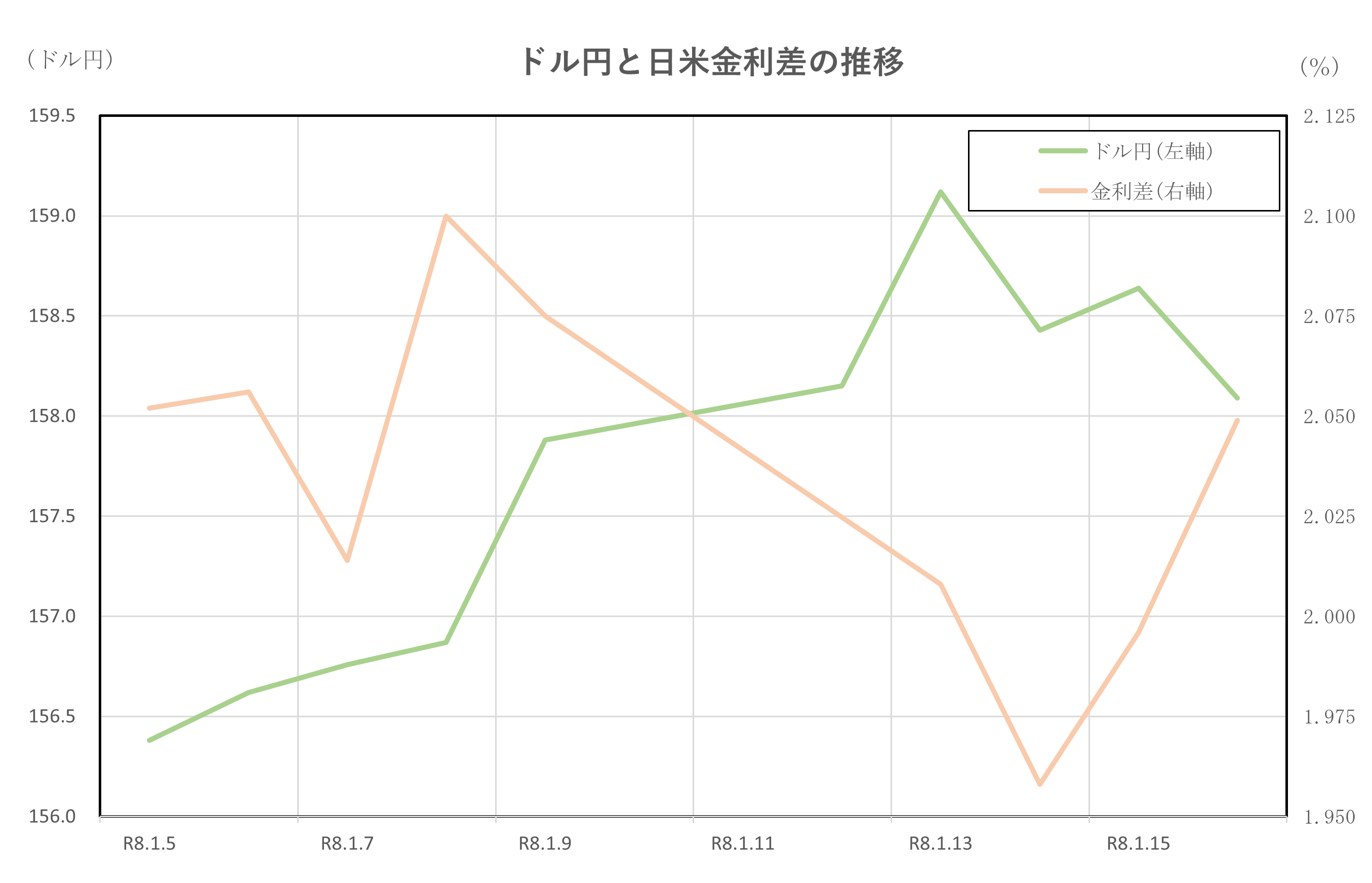

ドル円と日米金利差の推移

ポイント

- 日米金利差はやや縮小:米金利4.14〜4.23%に対し、日本金利2.11%→2.18%で差が徐々に縮まる

- それでも米金利が依然高く円安基調:ドルが有利でドル円は13日に159.14円まで上昇

- 日本金利上昇で円買いも発生:16日には158.09円へやや反落、金利差縮小が影響

- 為替は“金利差の変化”を敏感に反映:金利差が広がると円安、縮むと円高方向へ

解説

2026年1月5日〜16日のドル円の動きは、日米の10年国債利回りの差、つまり日米金利差と密接に結びついていました。

まず米国の10年金利は、1月5日時点で4.16%、16日時点で4.23%と高い水準でほぼ横ばいでした。

米景気の底堅さから「ドルを持つほうが利回りが高い」という状態が続き、ドルが買われやすい土台になっていました。

一方、日本の10年金利は、約2.11%から2.18%へ上昇しました。

これは日銀の利上げ観測や国内の物価・賃金動向によるもので、日本の金利が上がるにつれ、円が買われやすくなる要因が増えました。

この結果、日米金利差は

(米約4.2%)−(日本約2.2%)=約2.0%前後

と依然として大きいものの、期間を通してわずかに縮小する動きとなりました。

為替市場では金利差の影響がそのまま表れ、ドル円は5日の156.38円から13日には159.12円へ円安が進行しました。米金利の高さが円売り・ドル買いを促したためです。

ただし、日本金利の上昇が意識されると、金利差縮小によりドル円の円安の勢いは鈍り、16日には158.09円へやや円高となりました。

まとめると、この期間のドル円は

- 米金利の高止まり → 円安要因

- 日本金利の上昇 → 円高要因

という力が綱引きをし、金利差のわずかな変化が為替の方向性を左右する典型的な展開でした。

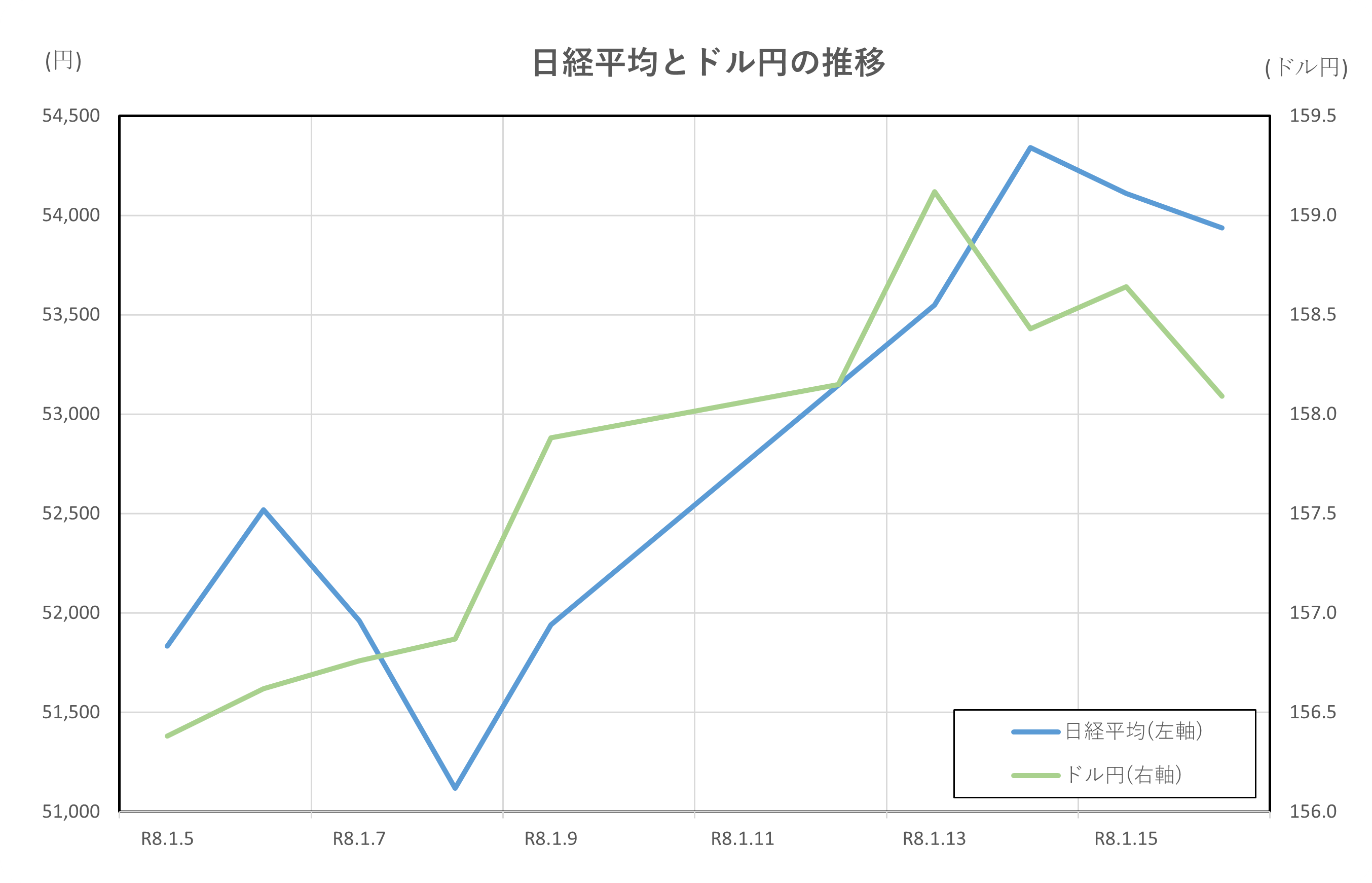

日経平均とドル円の推移

ポイント

- 円安基調が株価の追い風:ドル円は1月5日の156.38円から13日に159.12円へ円安進行

- 輸出企業の収益改善期待が株価押し上げ:円安により日経平均は5万1千円台から5万4千円台へ上昇

- 円安ピーク後は株も伸び悩み:16日にやや円高方向となり、株価も高値圏での足踏み

- 為替は株価の“温度計”として作用:円安が強いほど株価にプラス、反転すると株価の勢いも鈍化

解説

2026年1月5日〜16日にかけての日経平均とドル円は、非常に密接に関連して動きました。

まず、ドル円は1月5日の156.38円から上昇を続け、13日には159.12円と期間中の最も円安水準となりました。

円安は、日本企業、特に自動車や電子部品のような輸出企業にとって、海外で得た利益を円に戻した際の金額が増える「追い風」になります。

この効果が期待され、投資家の買いが強まりました。

実際に日経平均は、1月5日に1,493円高で51,832円と大幅上昇し、その後も上昇基調が続いて、13日には5万3千円台、14日には5万4千円台を付けました。

この期間の株高は、米国株の上昇や半導体・AI関連銘柄の物色といった外部要因に加え、円安が株価上昇を後押ししたことが大きな特徴です。

しかし、円安がピークとなった13日以降、日本の長期金利が上昇した影響で、ドル円は16日に158.21円へとわずかに円高へ戻りました。

ドル円の上昇が一服すると、輸出企業への追い風も弱まるため、日経平均も高値圏で伸び悩む展開となりました。

まとめると、

- 円安 → 輸出企業にプラス → 株価上昇

- 円高気味 → 追い風が弱まり → 株価も勢い鈍化

という関係性が明確に表れた期間でした。為替は株価の“体温計”のように働き、日経平均の動きに大きな影響を与えました。

まとめ

今回の上昇局面は、三つの追い風が重なったことが大きいとえます。

第一に年初のモメンタムです。

5日の急騰は、米国の半導体・AI関連株高がそのまま東京市場に波及し、指数寄与度の高い主力銘柄への資金流入を加速させました。

第二に業績モメンタム。

2026年の企業収益改善が意識され、決算期を前にした先回りの買いが継続。

為替面でも大きな逆風がなかったことで、外需セクターの見通しが崩れず、上値追いの地合いが保たれました。

第三に中旬の高値圏維持。

13日・14日にかけて5万3千~5万4千円台を示現した後も、押し目は限定的。

短期の利食いは出つつも、主役セクターの利益成長期待が需給の緩みを吸収し、指数は高値圏でもみ合いながら底堅さを示しました。

総じて、海外主導のテーマ(半導体・AI)と国内の業績期待が相互に補強し合う形で、年初からの強いトレンドを形成。

今後は、米テックの変動や金利・為替の方向性次第で振れも想定されるものの、「成長テーマ×業績裏付け」という相場の軸が維持される限り、上昇基調の持続可能性は高いと言えます。