令和7年5月22日に発表された月例経済報告(令和7年5月)について、解説します。

令和7年5月の月例経済報告について、解説します。

月例経済報告については、こちらで説明しておりますので、よければご参照下さい。

今月は、輸入以外は、先月と同様となっています。

1.令和7年5月分について

(1)主要な項目

主要な項目を、令和7年4月、令和7年5月について、以下掲載します。

| 令和7年4月 | 令和7年5月 | |

| 基調判断 | 緩やかに回復しているが、米国の通商政策等による不透明感がみられる | 緩やかに回復しているが、米国の通商政策等による不透明感がみられる |

| 個人消費 | 消費者マインドが弱含んでいるものの、雇用・所得環境の改善の動きが続く中で、持ち直しの動きがみられる | 消費者マインドが弱含んでいるものの、雇用・所得環境の改善の動きが続く中で、持ち直しの動きがみられる |

| 設備投資 | 持ち直しの動きがみられる | 持ち直しの動きがみられる |

| 住宅建設 | おおむね横ばいとなっている | おおむね横ばいとなっている |

| 公共投資 | 底堅く推移している | 底堅く推移している |

| 輸出 | このところ持ち直しの動きがみられる | このところ持ち直しの動きがみられる |

| 輸入 | おおむね横ばいとなっている | このところ持ち直しの動きがみられる |

| 貿易・サービス収支 | 赤字となっている | 赤字となっている |

| 生産 | 横ばいとなっている | 横ばいとなっている |

| 企業収益 | 改善している | 改善している |

| 業況判断 | このところおおむね横ばいとなっている | このところおおむね横ばいとなっている |

| 倒産件数 | おおむね横ばいとなっている | おおむね横ばいとなっている |

| 雇用情勢 | 改善の動きがみられる | 改善の動きがみられる |

| 国内企業物価 | 緩やかに上昇している | 緩やかに上昇している |

| 消費者物価 | 上昇している | 上昇している |

先に触れたとおり、輸入以外は、全て前月と同様となっています。

以下、輸入について詳しくみていきます。

(2)輸入

①令和7年4月と令和7年5月の比較

令和7年(2025年)4月と5月の詳細を、以下記載します。

| 令和7年4月 | 令和7年5月 |

| 輸入は、おおむね横ばいとなっている。 地域別にみると、アジア、米国及びEUからの輸入は、おおむね横ばいとなっている。 先行きについては、持ち直しに向かうことが期待される。 | 輸入は、このところ持ち直しの動きがみられる。 地域別にみると、アジアからの輸入は、このところ持ち直しの動きがみられる。 米国及びEUからの輸入は、おおむね横ばいとなっている。 先行きについては、持ち直しに向かうことが期待される。 |

アジアからの輸入が、”おおむね横ばい”から”このところ持ち直しの動きがみられる”に変化しました。

輸入の持ち直しというのは、どういうことなのでしょうか。

自身の勉強も踏まえて、少し調べてみます。

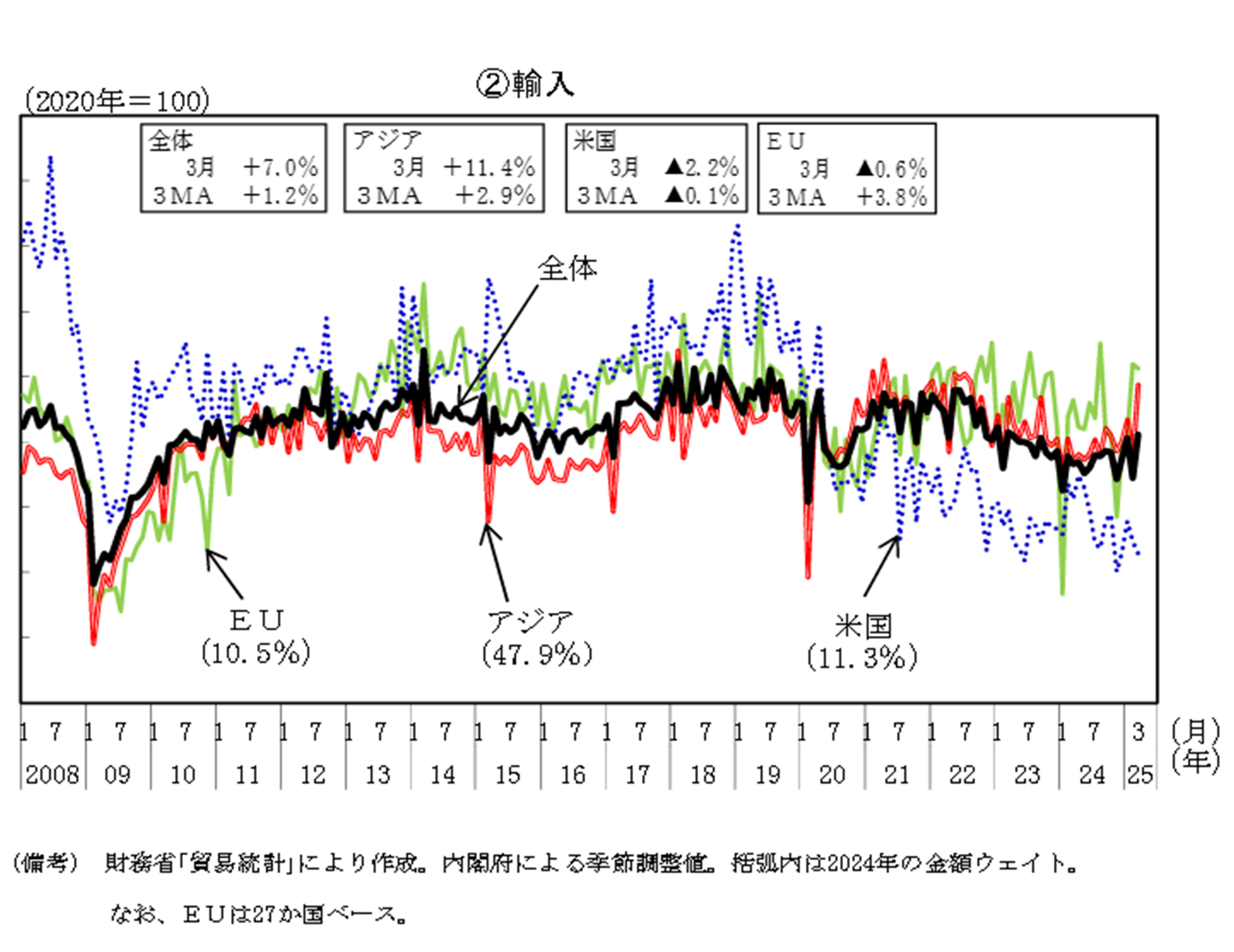

②閣僚会議資料

主要経済指標として、根拠資料が掲載されています。

ここから輸入のデータを掲載しますと、以下のとおりとなっています。

米国とEUはマイナスとなっていますが、アジアはプラスとなっています。

③輸入増について考える

このところ持ち直しの動きがみられる、と見ると、良くなっているようみ受け取れませんでしょうか。

私はそのように受け取れます。

では、実際に輸入増は、どのように考えたらいいのでしょうか。

感覚的な説明になりますが、輸入増は外国(アジア)からたくさん買っている、ということです。

もう少し理論的に説明しますと、以下のとおりです。

- 国内需要の増加

国内で消費や生産活動が活発になり、原材料や製品などの輸入が増える。 - 国内生産の不足・コスト上昇

自国での生産が追いつかない、またはコストが高くなり、代わりに輸入に頼るケース。 - 通貨高(円高など)による輸入品の価格低下

円高になれば、外国の商品が安く買えるため、輸入が増える傾向があります。 - 国際情勢や経済政策の影響

自由貿易協定の締結、関税の引き下げ、サプライチェーンの見直しなどが関係することも。

こうしてみますと、現在のインフレ状況下では、輸入が増加するのも仕方のないことかもしれません。

2.先行きについて

先行きについては、以下のとおりです。

| 令和7年4月 | 令和7年5月 |

| 先行きについては、雇用・所得環境の改善や各種政策の効果が緩やかな回復を支えることが期待されるが、米国の通商政策の影響による景気の下振れリスクが高まっている。 加えて、物価上昇の継続が消費者マインドの下振れ等を通じて個人消費に及ぼす影響なども、我が国の景気を下押しするリスクとなっている。 また、金融資本市場の変動等の影響に一層注意す る必要がある。 | 先行きについては、雇用・所得環境の改善や各種政策の効果が緩やかな回復を支えることが期待されるが、米国の通商政策の影響による景気の下振れリスクが高まっている。 加えて、物価上昇の継続が消費者マインドの下振れ等を通じて個人消費に及ぼす影響なども、我が国の景気を下押しするリスクとなっている。 また、金融資本市場の変動等の影響に一層注意する必要がある。 |

先月と同様です。

3.まとめ

アメリカの通商政策(トランプ関税)については、今後も目が離せないことは変わりませんが、以前と比べると、その影響の程度は弱まってきたように思っています。

一方で、イスラエルがイランに攻撃を仕掛け、イランも反撃に転じており、中東関係は一層リスクが高まっています。

令和7年6月分につきましては、既に発表されておりますので、近く、解説致します。