日経平均、金利、為替の動向 ー令和8年3月31日(2026年3月31日)までー

2026年3月の金融市場は、「不安」と「変化」が同時に意識された1か月でした。

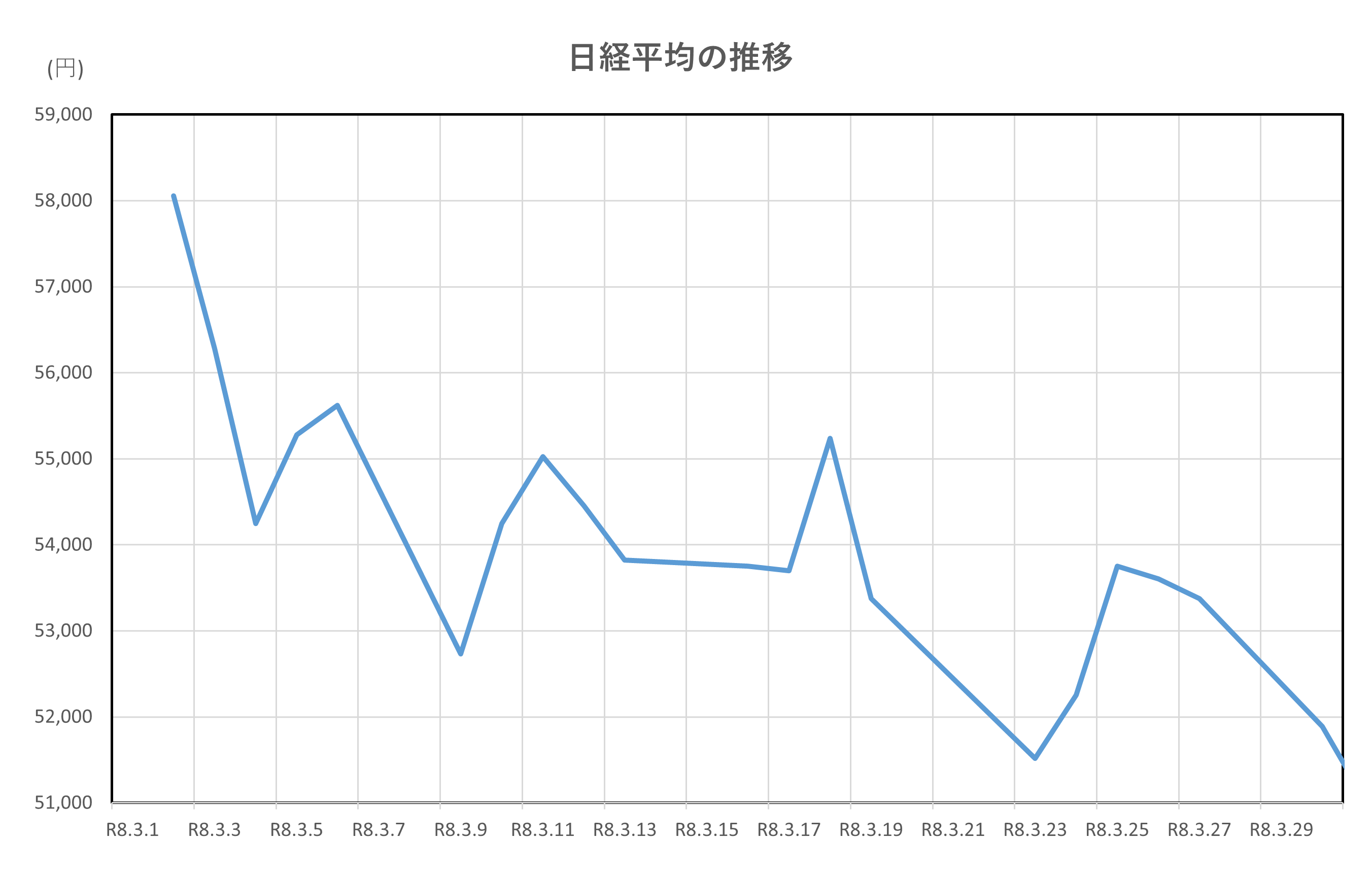

日経平均は月初に58,000円台という高い水準でスタートしたものの、その後は大きく値を崩し、月末には51,000円台まで下落しました。

一方で、日本の長期金利はこれまでの常識だった低水準を離れ、月を通じて上昇が続いています。

さらに、ドル円は円安基調を維持し、日米金利差も2%前後という高い水準で推移しました。

こうした動きの背景には、金利環境の変化に加え、イランを巡る軍事的緊張などの地政学リスクがあります。

本記事では、2026年3月の市場動向を、専門知識がなくても理解できるよう、数字と流れを押さえながら丁寧に解説していきます。

この記事を読んで分かること

- 2026年3月の日経平均が大きく下落した理由

- 金利上昇が株価を押し下げる仕組み

- 円安でも株価が上がらなかった背景

- ドル円と日米金利差の基本的な関係

- 地政学リスク(イラン情勢)が市場に与えた影響

- 株・為替・金利が相互に影響し合う構造

日経平均

ポイント

- 月初は58,000円台と高水準で始まったが、月末は51,000円台まで下落米

- 金利動向に加え、イランを巡る軍事的緊張が投資心理を冷やした

- 不安材料に敏感に反応する、荒い値動きの1か月だった

解説

① 月初|高値スタートも急落(3月2日~4日)

3月2日の日経平均は58,057円と、非常に高い水準でスタートしました。

しかし3月3日には56,279円、4日には54,245円まで急落します。

背景には、

- アメリカの金利が高止まりするとの警戒

- 世界的に株を売る動きが出たこと

があり、株式市場全体が不安定になりました。

② 中旬|中東情勢への警戒で不安定な相場(3月5日~19日)

5日には55,278円まで持ち直しましたが、その後は上げ下げを繰り返します。

- 3月9日:52,728円

- 3月11日:55,025円

- 3月19日:53,372円

この時期、市場では

イランを巡る軍事的な攻撃や報復リスクが強く意識されました。

中東は原油供給に大きな影響を与える地域のため、緊張が高まると次のような反応が起きやすくなります。

- 原油価格上昇への警戒

- 企業コスト増加への不安

- 世界経済全体が不安定になるとの見方

そのため、投資家は積極的に株を買う姿勢を取りにくくなり、日経平均も方向感のない動きとなりました。

③ 下旬|不安材料が重なり、売りが優勢に(3月23日~31日)

下旬に入ると、下落傾向がよりはっきりします。

- 3月23日:51,515円

- 3月31日:51,063円

月初と比べると、約7,000円の下落です。

この背景には、

- イラン情勢の先行きが見えないこと

- 年度末に向けた利益確定売り

- 海外市場の不安定さ

といった複数の不安材料が重なったことがあります。

④ まとめ|「地政学リスク」に弱い相場を再確認

2026年3月の日経平均は、

金利・為替に加え、イラン攻撃を含む地政学リスクに敏感に反応した1か月でした。

金融の専門知識がなくても、

- 戦争や紛争が起きると株は下がりやすい

- 先が読めないと投資家は慎重になる

という基本的な市場の動きが、今回の推移から読み取れます。

長期金利(10年物国債利回り)

ポイント

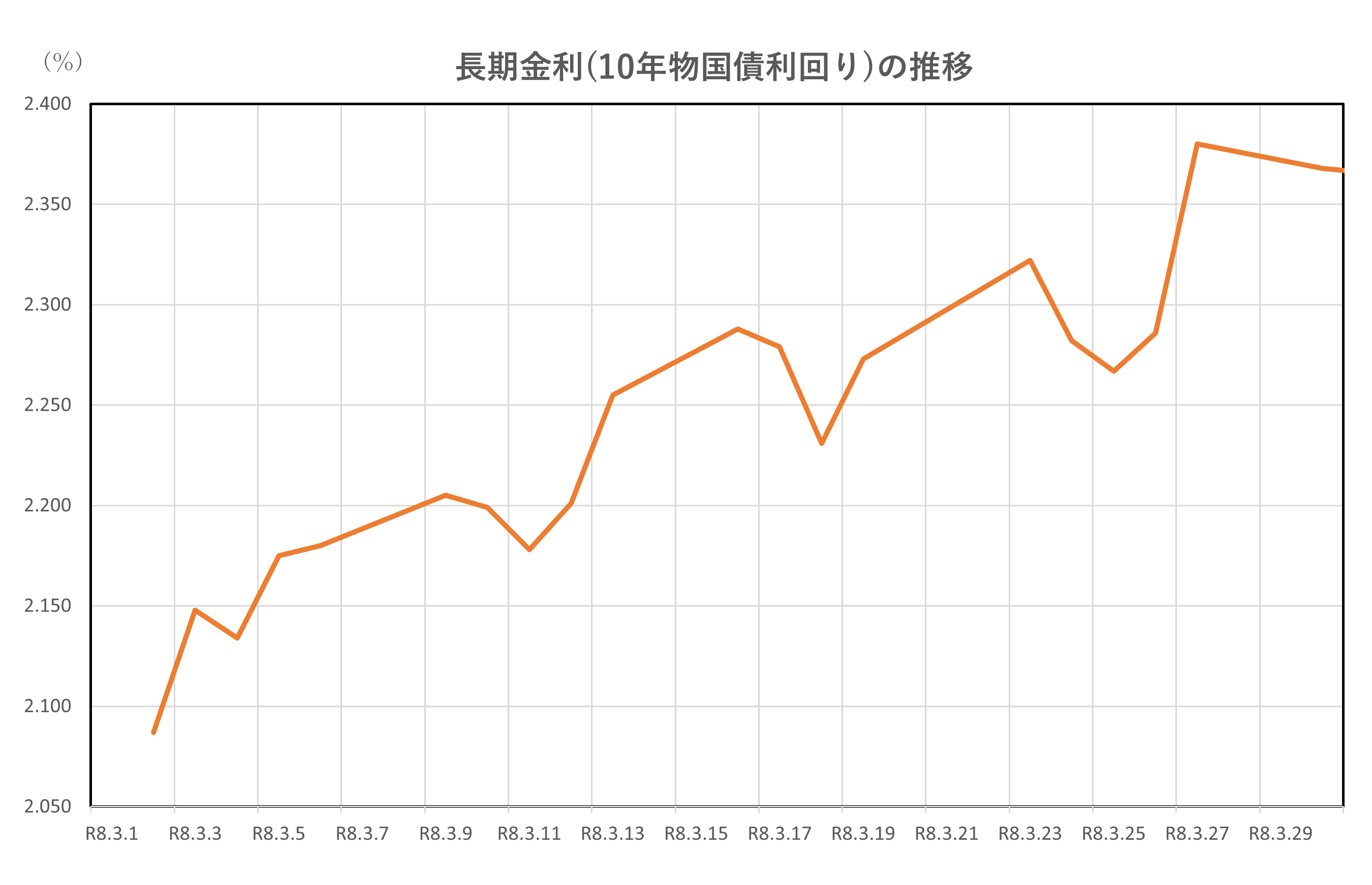

- 月初は2.08%台、月末は2.36%前後まで上昇

- 日銀の金融政策正常化への意識が強まった

- 海外金利や中東情勢が、日本の金利にも影響した

解説

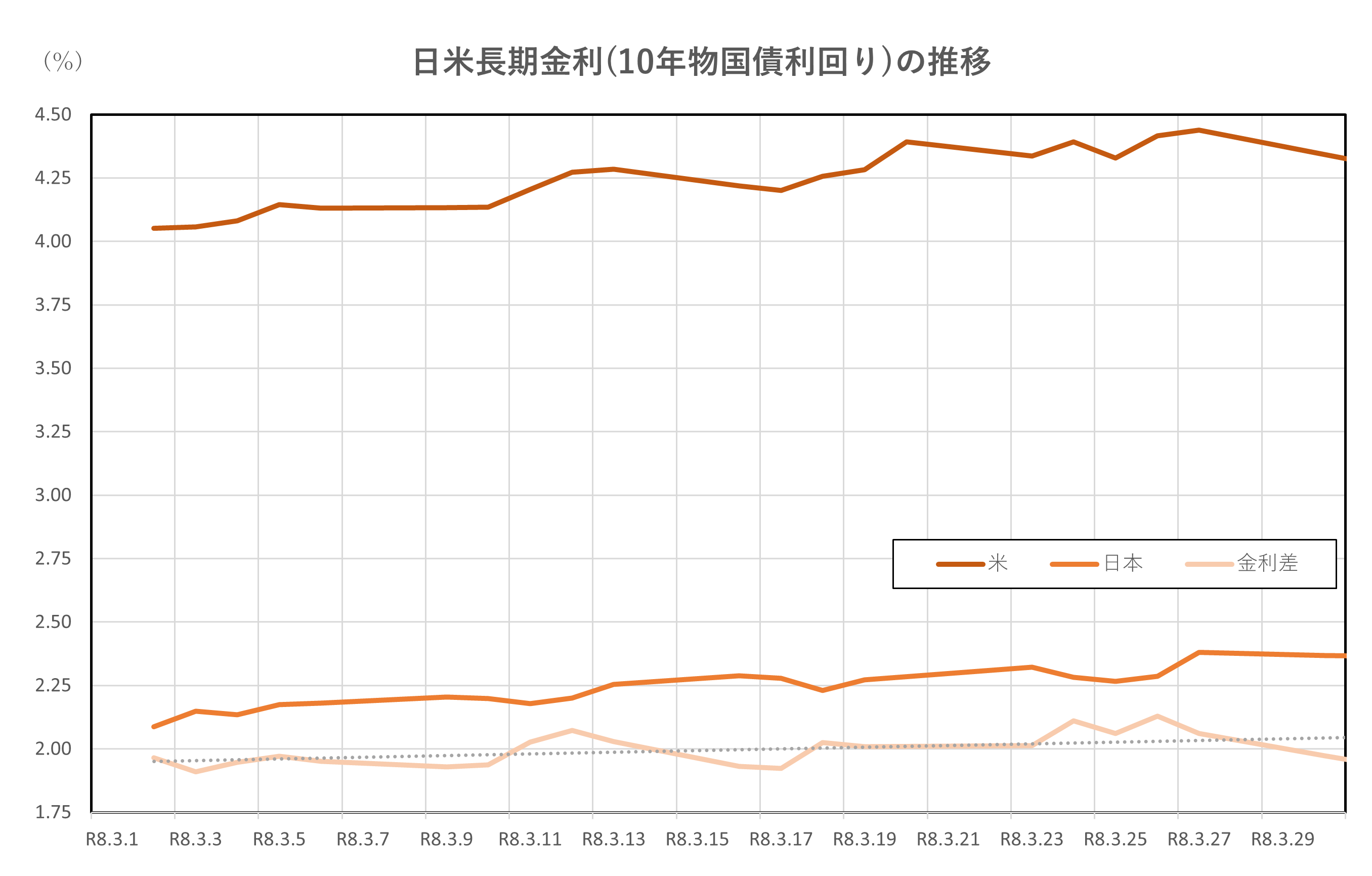

① 月初|2.0%前半でスタート(3月2日~6日)

3月2日の長期金利(10年物国債利回り)は2.087%でした。その後、数日はやや上下しながらも、6日には2.180%と、2.1%台後半へと緩やかに上昇します。

これは、日本銀行が超低金利政策から段階的に正常化へ向かうとの見方が広がり、

「将来は金利がもう少し上がるかもしれない」

と市場が意識し始めたことが一因です。

② 中旬|海外動向を睨みながらじわじわ上昇(3月9日~19日)

中旬に入っても、長期金利は大きく下がることなく推移しました。

- 3月11日:2.178%

- 3月13日:2.255%

- 3月19日:2.273%

この時期は、

- アメリカの長期金利が高い水準で推移していたこと

- イランを巡る軍事的緊張などで、世界経済の先行きに不安が出たこと

といった要因がありました。

世界的に「物価や金利が下がりにくい」との見方が強まり、日本の長期金利も影響を受けた形です。

③ 下旬|2.3%台後半まで上昇(3月23日~31日)

下旬になると、金利はさらに水準を切り上げます。

- 3月23日:2.322%

- 3月27日:2.380%

- 3月31日:2.366%

年度末を控え、国債の需給が緩みやすかったことや、

中東情勢の緊張による物価上昇リスクが意識され、

「金利は高めで推移する」との見方が広がりました。

④ まとめ|「低金利からの転換」を意識した1か月

2026年3月の長期金利は、月を通じてじわじわと上昇しました。

金融に詳しくなくても、

- 金利は景気や物価、不安定な世界情勢の影響を受ける

- 「これまでの超低金利が当たり前ではなくなりつつある」

という変化を感じ取れる1か月だったと言えます。

ドル円

ポイント

- 月を通じて円安基調が続き、160円台まで進行

- 日米の金利差が意識され、ドルが買われやすかった

- 中東情勢の緊張も相場の変動要因となった

解説

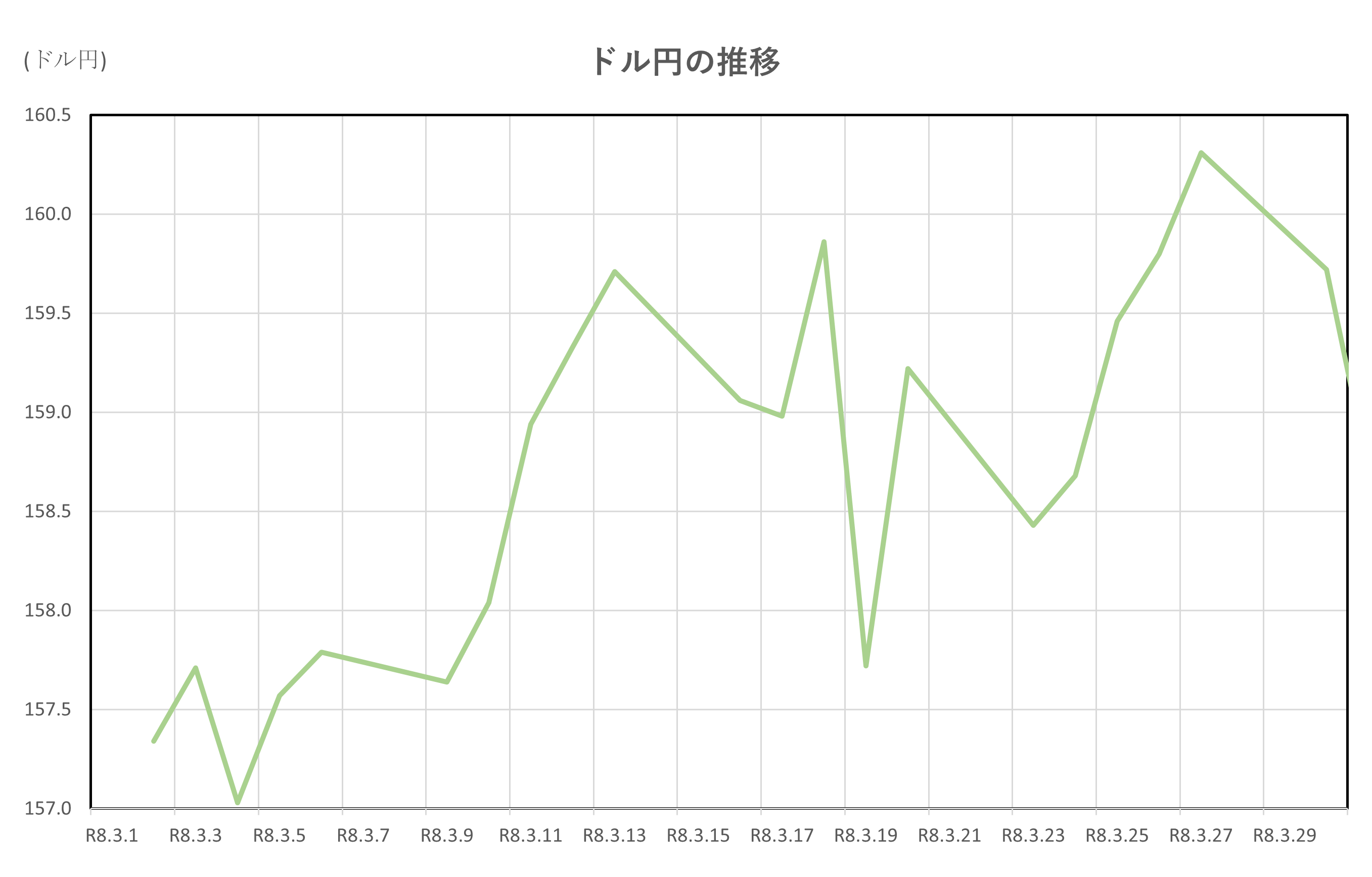

① 月初|157円台でスタート(3月2日~6日)

3月2日のドル円は1ドル=157.34円で始まりました。その後も157円台後半で推移し、6日には157.79円となります。

この時点では、日本とアメリカの金利差が大きい状態が続いており、「円よりもドルを持ちたい」と考える動きが、円安を支えていました。

② 中旬|円安が進み159円台へ(3月9日~18日)

中旬に入ると、ドル円は徐々に円安方向へ動きます。

- 3月11日:158.94円

- 3月13日:159.71円

- 3月18日:159.86円

アメリカの金利が高い水準で推移していたことに加え、

イランを巡る軍事的緊張が高まり、世界的に不安感が強まりました。

このような局面では、「安全資産」と見られやすいドルが買われやすく、ドル高・円安が進みやすくなります。

③ 下旬|160円台に到達、その後やや円高へ(3月19日~31日)

19日には一時157.72円まで円高に振れましたが、その後再び円安が進みます。

- 3月27日:160.31円

- 3月31日:158.71円

月末にかけては、過度な円安への警戒や利益確定の動きから、やや円高方向へ戻しましたが、全体としては円安基調の1か月でした。

④ まとめ|「金利差」と「世界情勢」が鍵

2026年3月のドル円は、

日米の金利差に加え、中東情勢などの不安要因が円安を後押しした相場でした。

為替の専門知識がなくても、

- 金利が高い国の通貨は買われやすい

- 世界が不安定になるとドルが強くなりやすい

といった基本が、今回の動きから見て取れます。

日米金利差

ポイント

- 金利差は概ね2%前後で推移

- 3/3に1.909%へ縮小→3/26に2.130%へ拡大

- 月末は1.945%で、月初(1.965%)より小幅縮小

解説

① 月初|いったん縮小(3/2→3/3)

3/2は1.965%でしたが、3/3に月中の最小となる1.909%まで縮みました。

背景としては「米金利が上がり続けるのか(利下げは遠いのか)」といった見方の揺れで、米金利が動くと金利差も動きやすい点があります。

② 中旬|2%台へ拡大(3/11〜3/13)

3/11に2.028%、3/12に2.072%と、金利差が2%を上回る場面がありました。

一般に、米国の景気・物価が強いと「米金利は高止まりしやすい」と意識され、金利差が広がりやすくなります。

③ 下旬|最大まで拡大→月末は縮小(3/26→3/31)

下旬は3/26に月中最大の2.130%まで拡大。

一方で月末は1.945%(3/31)まで戻し、月初(3/2の1.965%)から見ると小幅な縮小で終わりました。

この時期は、中東情勢(イラン攻撃など)で市場心理が揺れやすく、「安全資産」とされる米国債が買われれば米金利が下がって金利差は縮小、逆に原油高懸念が強まると物価不安で米金利が上がり金利差が拡大…というように、方向が出にくい局面が起きやすい点が特徴です。

④まとめ

3月の金利差は平均で約1.996%(≒2%)と、全体としては「2%前後で高止まり」。

ただし、最大2.130%→月末1.945%と上下もあり、米金利観測や地政学リスクで揺れた1か月でした。

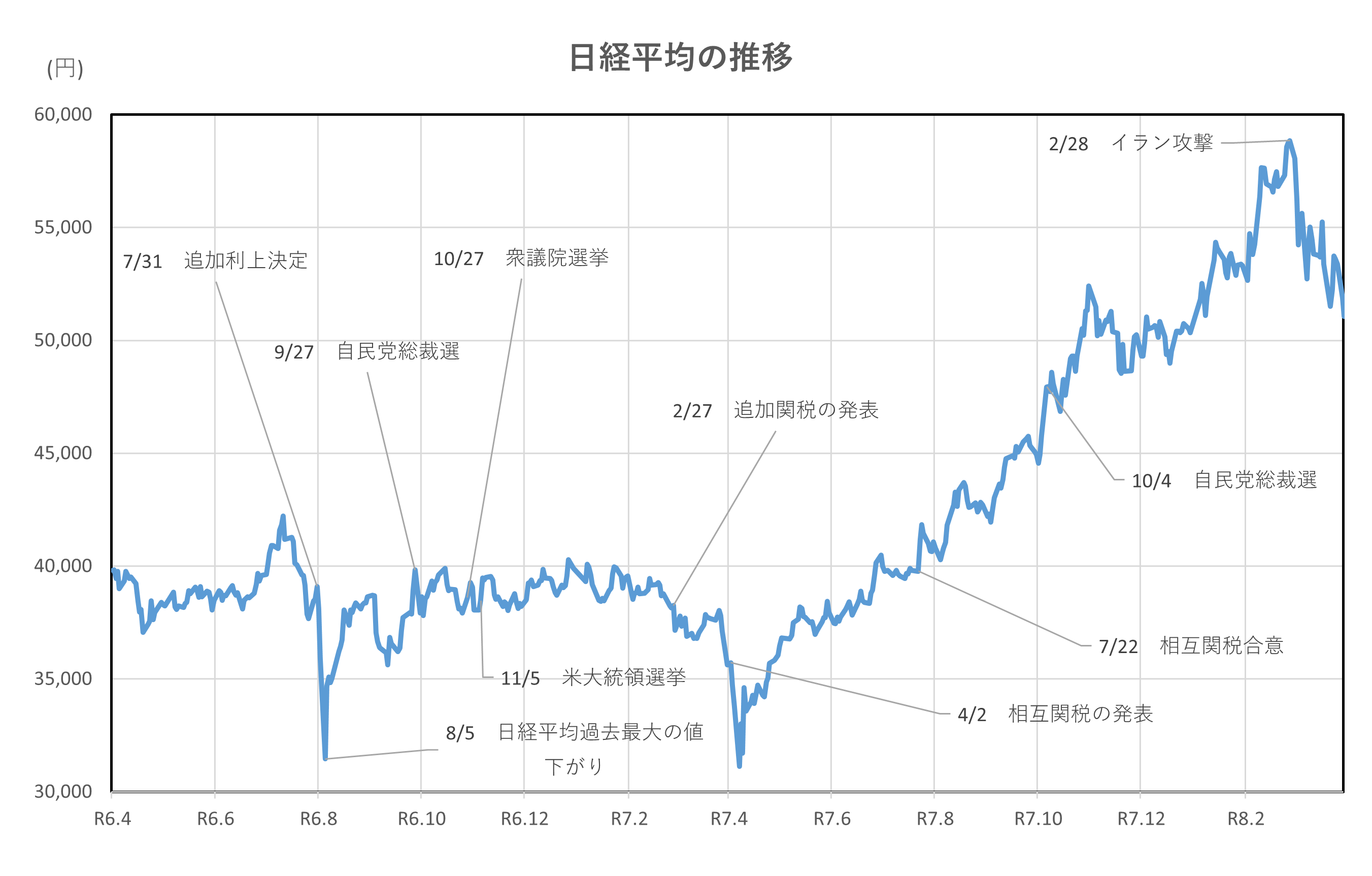

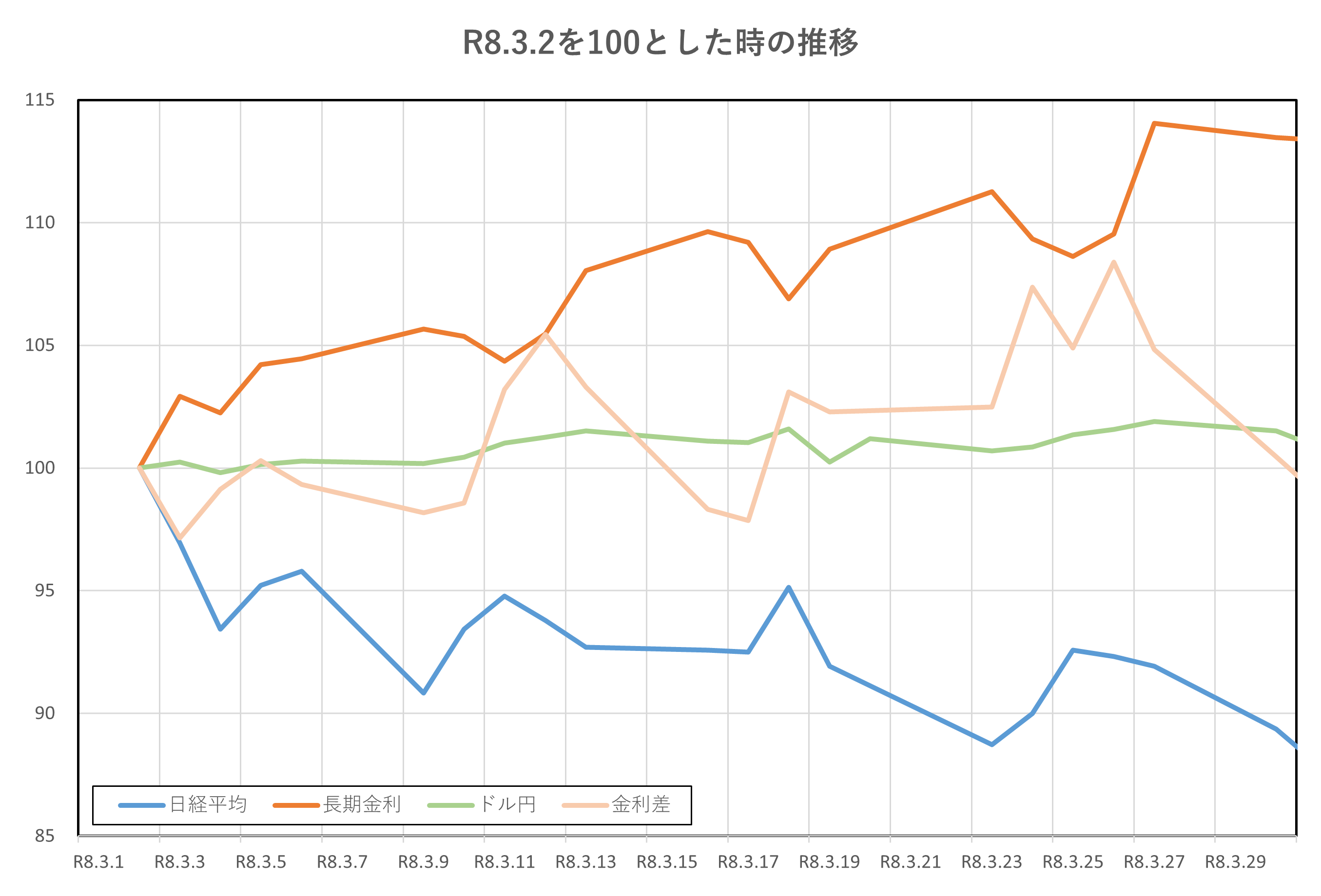

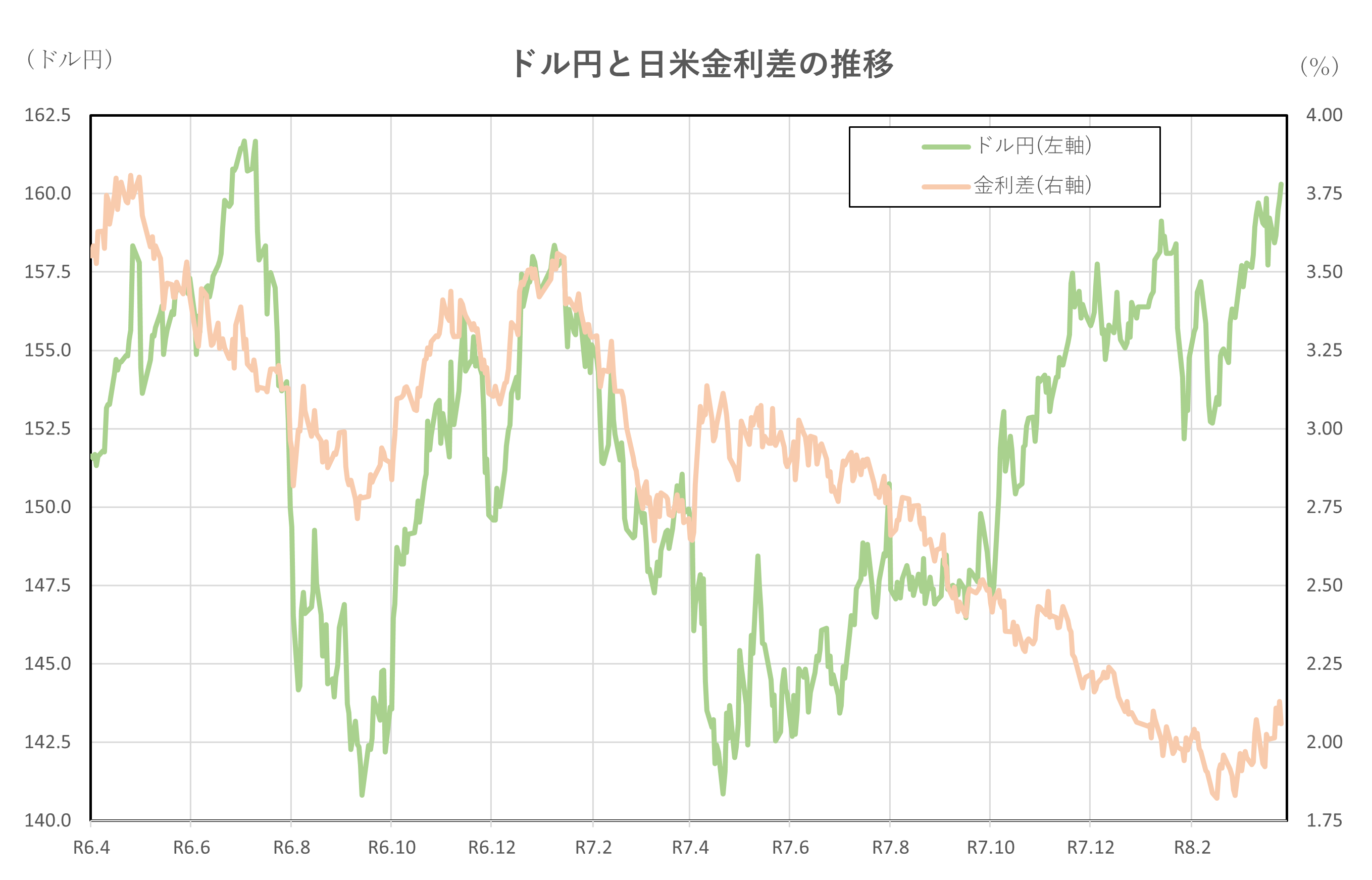

令和6年3月1日(2024年3月1日)、令和8年2月2日(2026年2月2日)時点との比較

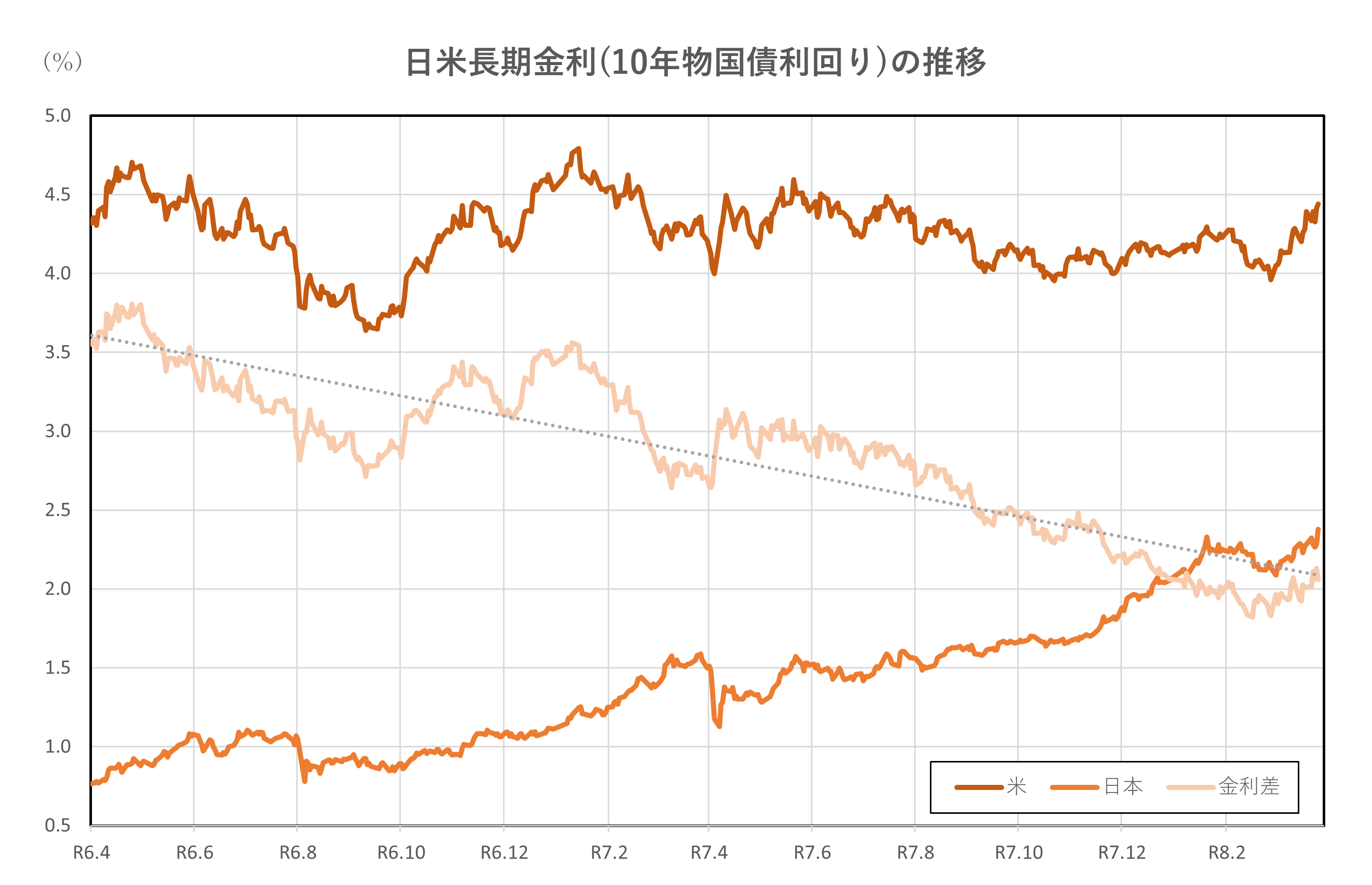

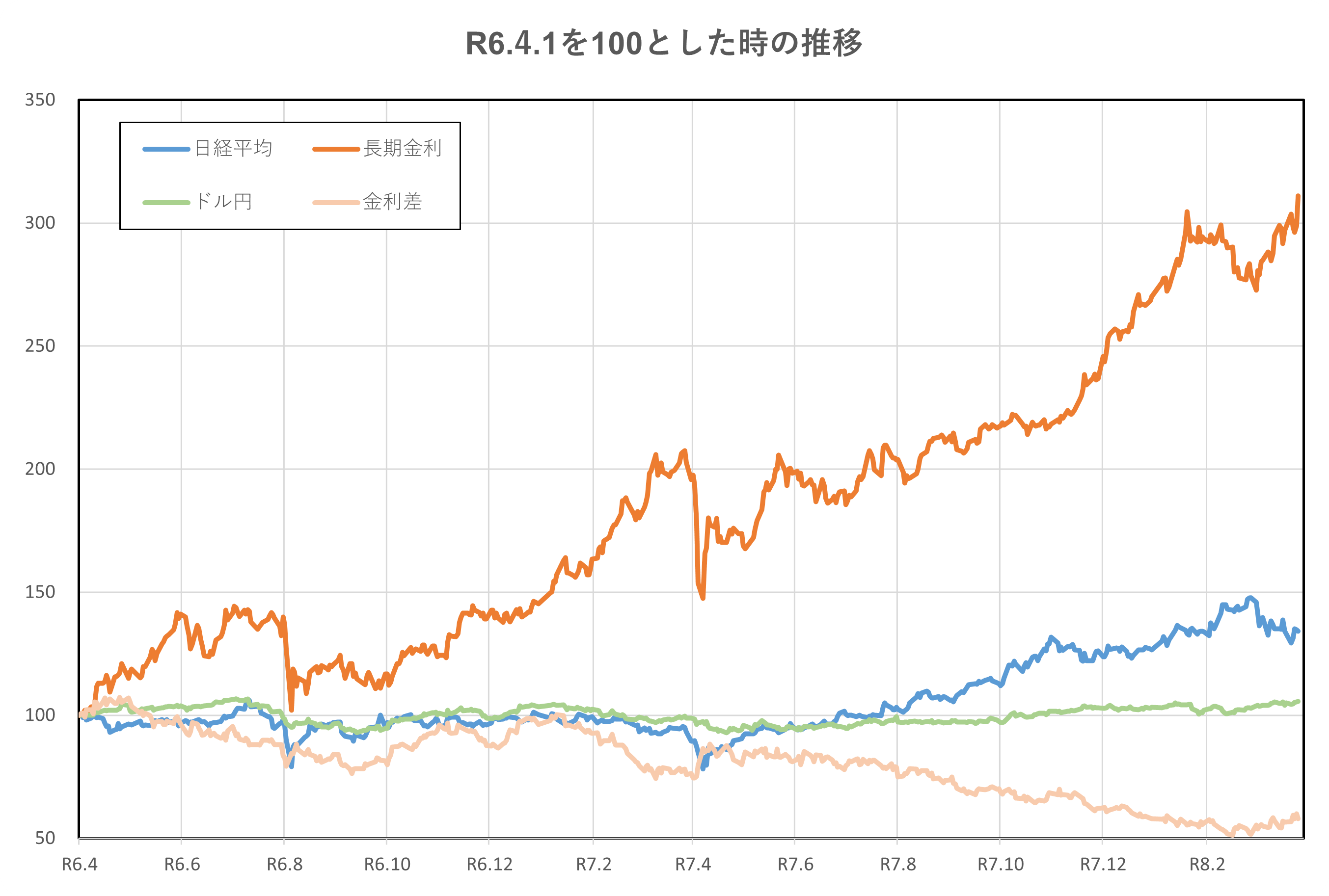

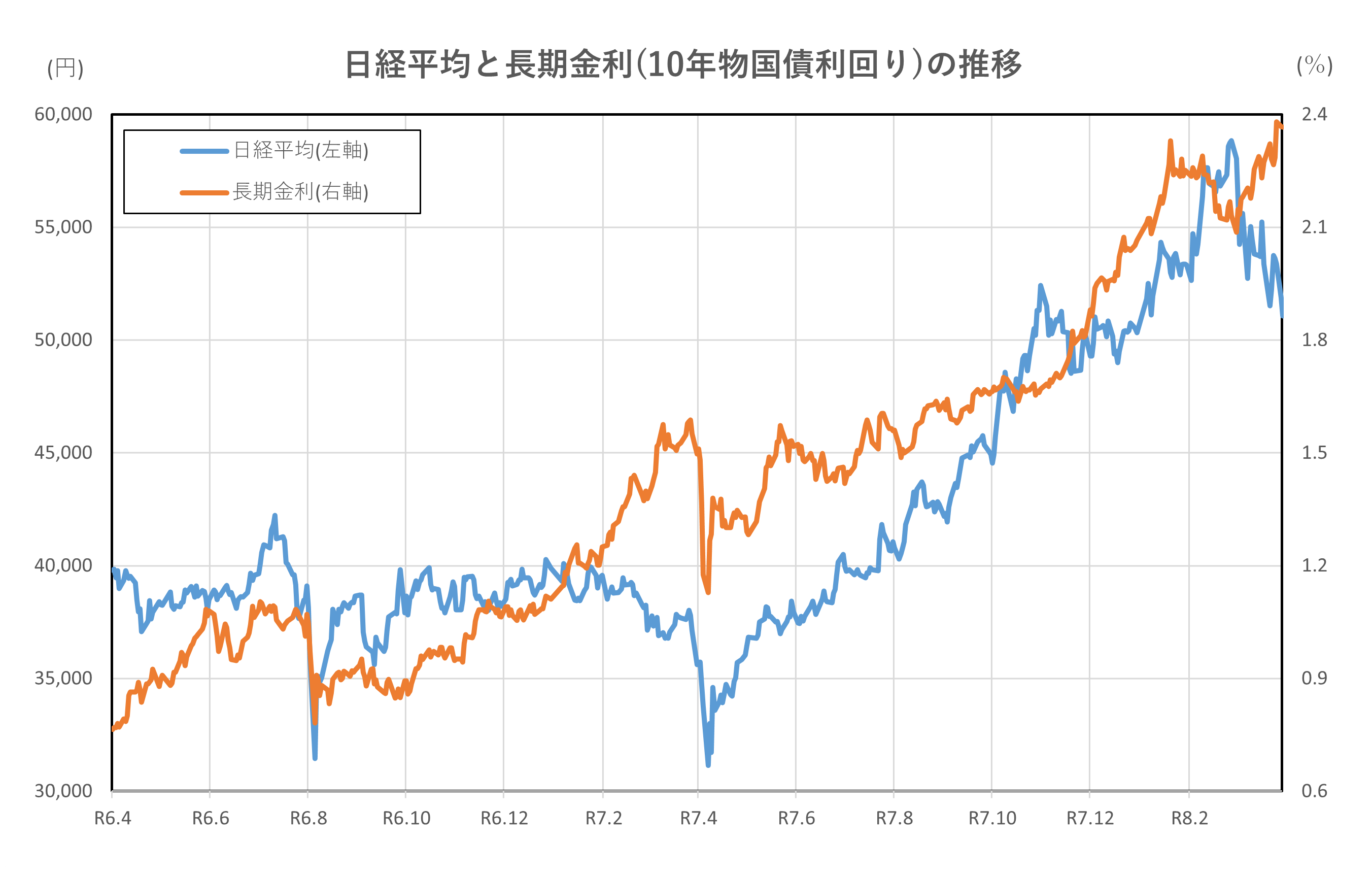

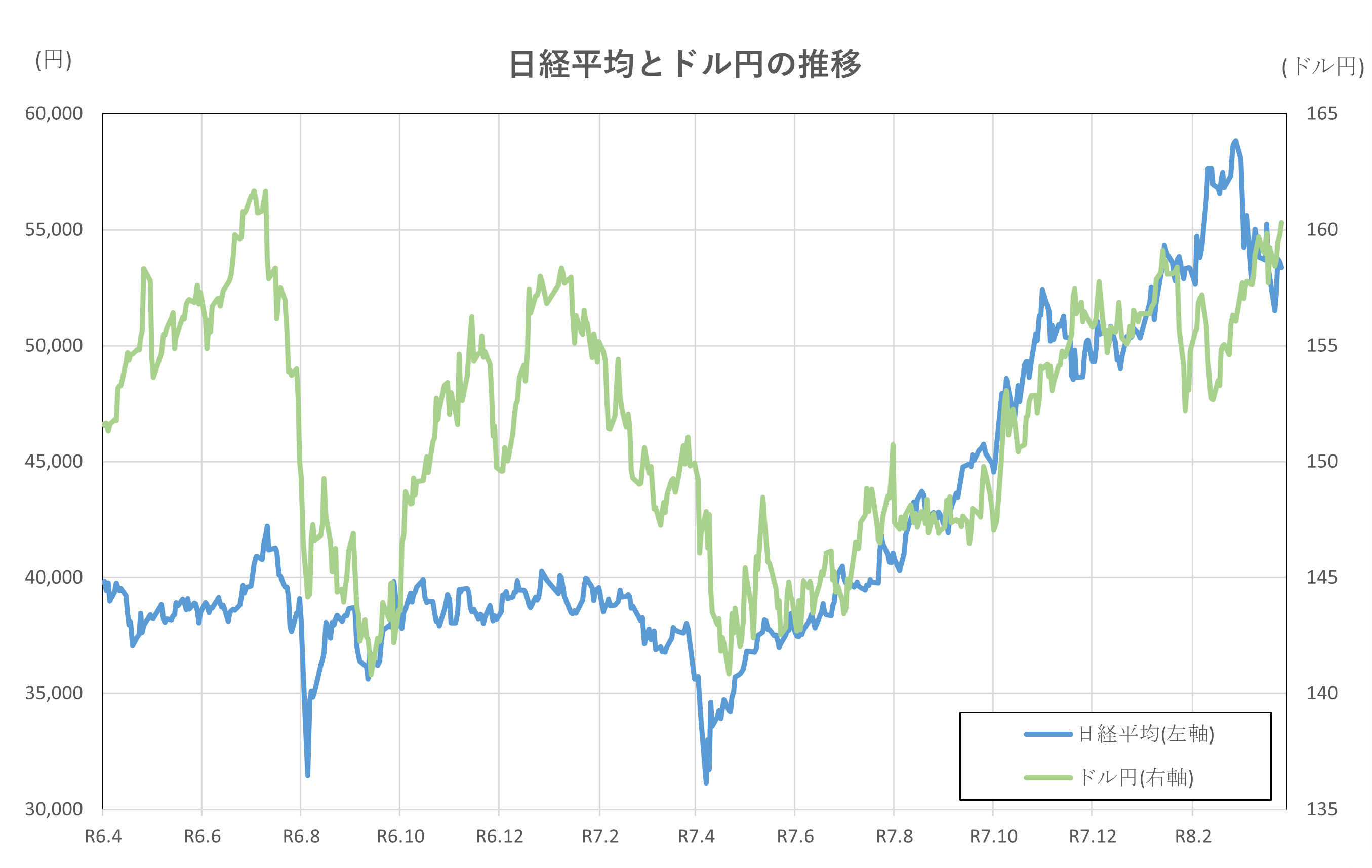

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)4月1日時点と比較すると、3倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、高値を更新し続けました。

しかし、アメリカによるイラン攻撃開始後は、下落トレンドへと転じました。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していました。

しかし、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)4月1日と比べると、50%程度縮小しています。

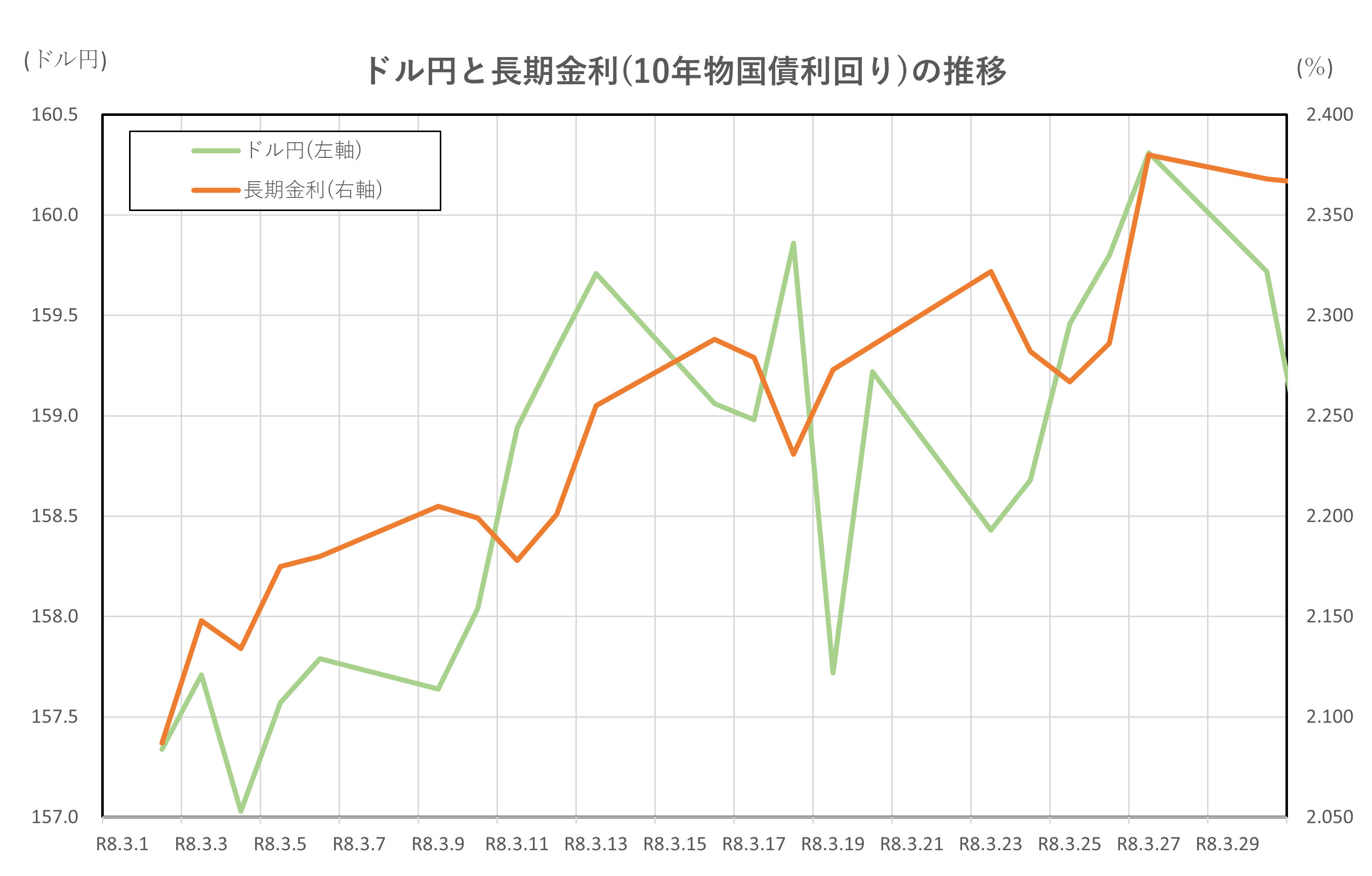

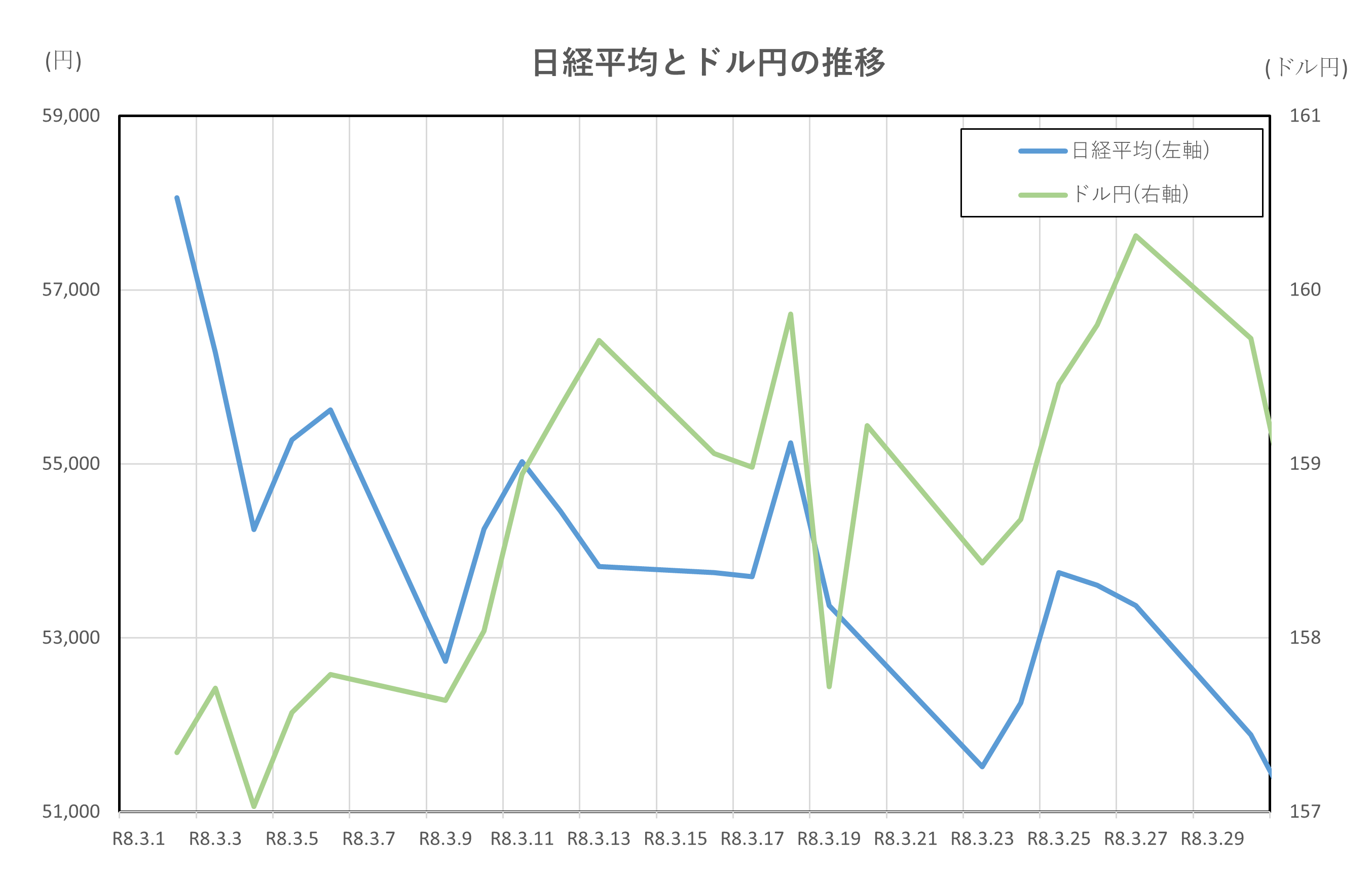

令和8年(2026年)3月2日からの約1か月間の推移です。

長期金利は上昇となっています。

金利差は、変動幅がやや大きいものの、期間中はほぼ横ばいと言える推移となりました。

ドル円もほぼ横ばいですが、こちらはあまり変化はありません。

日経平均は10%超の下落となりました。

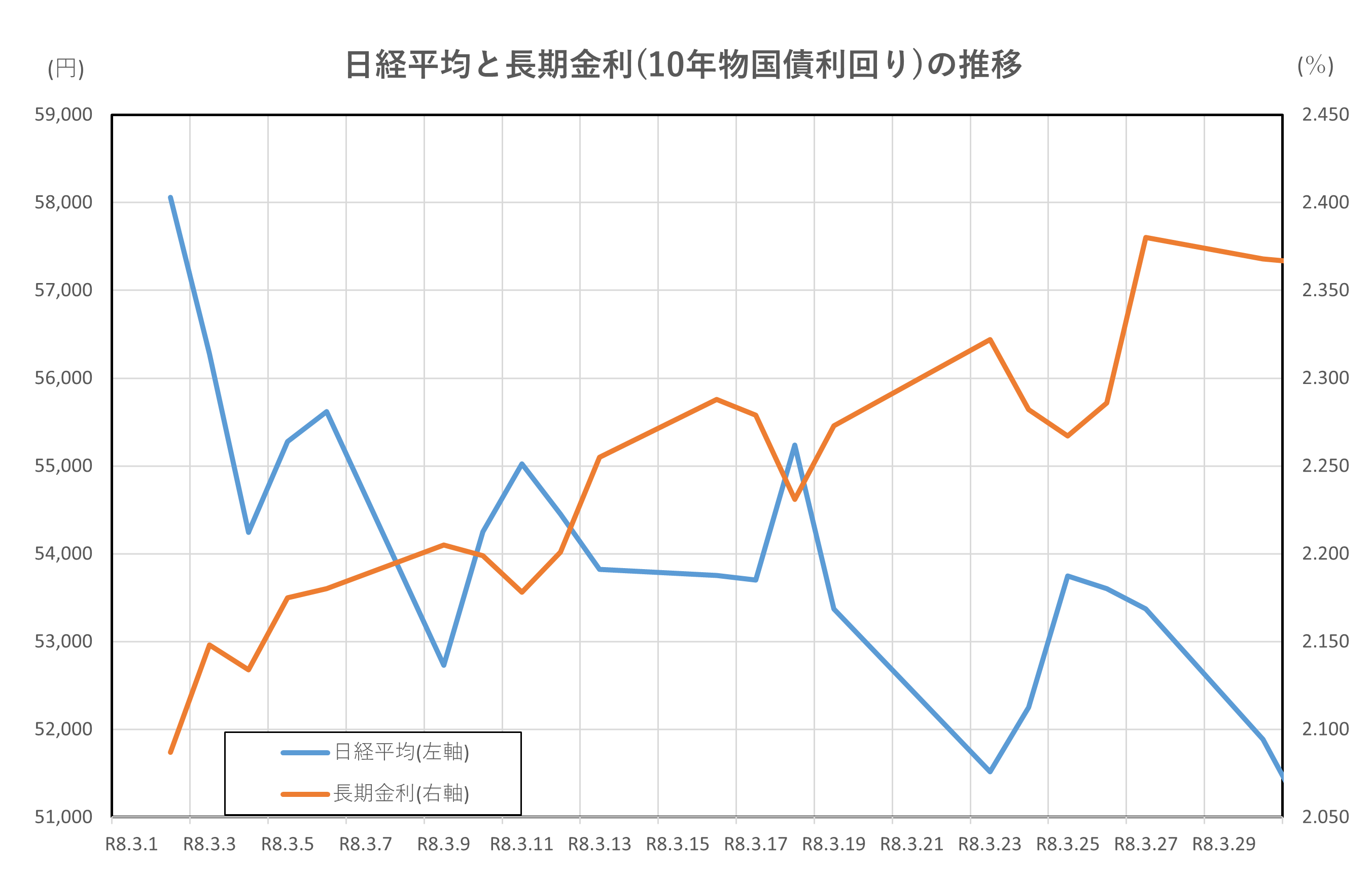

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇への警戒が、株価の重しとなった

- 株価下落局面で、金利が意識されやすかった

- 両者は「景気と金融政策」を通じて連動した

解説

① 「金利が上がると株は慎重に」の意識が強まった

2026年3月は、日経平均と日本の長期金利が逆方向に動く場面が多く見られました。

月初、日経平均は58,057円と高水準で始まりましたが、その後下落基調となりました。一方、長期金利は2.087%から月末に向けて2.36%台まで上昇しています。

一般に、金利が上がると、

- 企業の借入コストが増える

- 将来利益の価値が下がる

と考えられるため、株式は買われにくくなります。3月はまさに、この「金利上昇=株に不利」という意識が市場で強く働きました。

② 株安局面で、金利動向がより注目された

中旬以降、日経平均が55,000円台から52,000円台へ下落していく中で、投資家は「なぜ売られているのか」を探ります。その際に意識されたのが、

- 金融政策が緩和から離れていくのではないか

- 低金利が当たり前ではなくなるのではないか

という見方でした。長期金利が2.3%台へ上昇する局面では、株式市場でも慎重姿勢が強まりました。

③ 月末にかけて「景気と金利」のバランスを見極める動き

3月後半、日経平均は51,000円台まで下落する一方、長期金利は高止まりしました。この時期は、

- 「金利は上がっているが、景気は大丈夫か」

- 「株をここで買ってよいのか」

といった判断が難しく、市場が迷っていたことがうかがえます。

④ まとめ|3月は「金利を気にしながら株を見る」相場

2026年3月は、日経平均と長期金利が直接引っ張り合うというより、

金利の変化を意識しながら株価が動いた1か月でした。

金融知識がなくても、

「金利が上がると、株は少し慎重になる」

という基本的な関係を理解するには、分かりやすい相場だったと言えるでしょう。

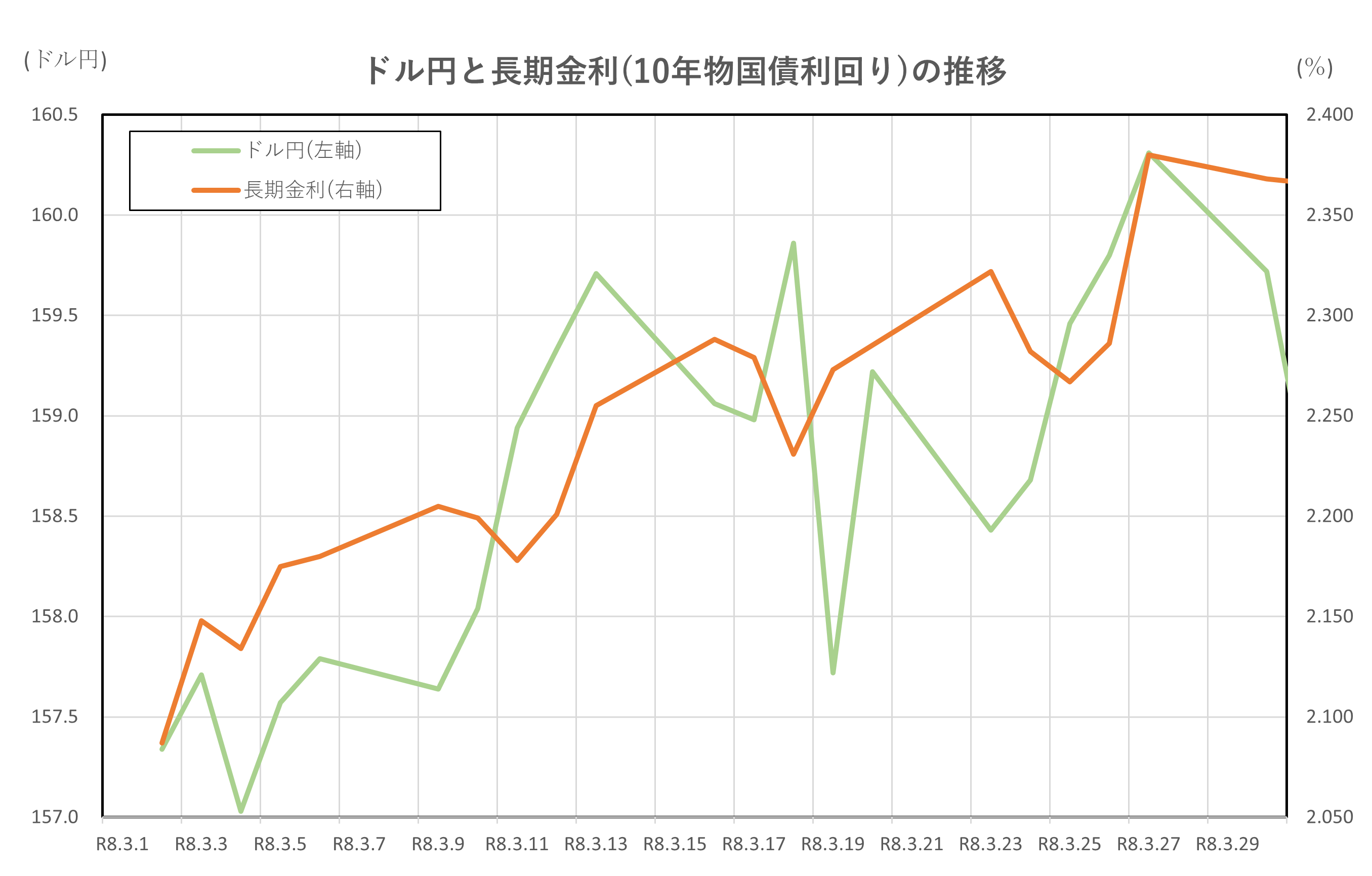

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 金利上昇が円安を後押しする場面が多かった

- 円安が続く中で、金利の動きがより注目された

- 両者は「金利差」と「資金の動き」を通じて連動した

解説

① 「金利が上がると円は売られやすい」という基本構図

2026年3月は、ドル円と日本の長期金利が同じ方向に動く場面が目立ちました。

月初、ドル円は157円台で始まり、月末にかけて158円台後半まで円安が進みました。一方、長期金利は2.087%から2.36%台まで上昇しています。

一般に、金利が上がると、

- 利回りを求めて海外資金が動きやすい

- 低金利の通貨は売られやすい

という傾向があります。3月は、長期金利の上昇が「円を持つ魅力の低下」と意識され、ドル円の円安を支える形となりました。

② 円安が進むほど、金利動向が意識された

中旬以降、ドル円が159円台から160円台へ近づく場面では、「なぜ円安が止まらないのか」という点が注目されました。その背景として、

- 日本の金利が過去よりは上がっているものの、依然として低水準

- 金利差が簡単には縮まらないとの見方

がありました。長期金利が2.3%台に乗せても円安が続いたことで、「金利が上がっても円高にはなりにくい」という認識が強まったと言えます。

③ 月末は「金利と為替の行き過ぎ」を探る展開に

3月下旬、ドル円は一時160円台まで円安が進み、その後はやや円高方向へ戻しました。同時に、長期金利も頭打ち気味となり、

市場では、

- 円安は行き過ぎていないか

- 金利上昇はどこまで許容されるか

といったバランスを探る動きが出ていました。

④ まとめ|3月は「金利を見ながら為替が動いた」1か月

2026年3月は、

長期金利の上昇が円安を支え、円安の進行がさらに金利への注目を高めるという相互関係が見られました。

金融知識がなくても、

「金利が上がると、その国の通貨は動きやすくなる」

という基本を理解するのに、分かりやすい1か月だったと言えるでしょう。

ドル円と日米金利差の推移

ポイント

- 金利差拡大局面で円安が進みやすかった

- 金利差の変動が、ドル円の方向性を左右した

- 月後半は「行き過ぎの円安」への警戒も意識された

解説

① 「金利差が広がると円安になりやすい」という基本構造

2026年3月、ドル円は157円台から160円台へと円安が進みました。同じ期間、日米長期金利差(10年物)は、おおむね2%前後で推移しつつ、途中で拡大する場面が見られました。

一般に、

- 金利の高い国の通貨は持つメリットが大きい

- 金利差が広がると、低金利通貨は売られやすい

という関係があります。3月はこの基本が素直に表れ、金利差の動きを意識しながら、ドル円が円安方向へ動きやすい局面が続きました。

② 金利差拡大局面で、円安が加速

中旬にかけて、日米金利差は2.0%を超える水準まで拡大する場面がありました。この時期、ドル円も158円台後半から159円台へと円安が進んでいます。

市場では、

- 「米国の高金利は当面続くのではないか」

- 「日本の金利は上がっても限界があるのではないか」

といった見方が重なり、金利差が簡単には縮まらないとの認識が、ドル買い・円売りを後押ししました。

③ 最大の金利差と160円台の円安

3月下旬、日米金利差は月内で最大の2.13%を記録しました。このタイミングで、ドル円は160円台に乗せています。

これは、「金利差が広がる → 円安が進む」という関係が、最も分かりやすく表れた場面でした。

一方で、160円台到達後は、

- 円安の行き過ぎ

- 金利差がこれ以上広がるのか

といった点が意識され、ドル円はやや円高方向へ戻る動きも見られました。

④ まとめ|3月は「金利差を見て為替が動いた」相場

2026年3月は、

日米金利差の拡大余地が意識される中で、ドル円が円安方向に動きやすかった1か月でした。

金融知識がなくても、

「金利差が広がると、その差を利用するお金が動き、為替が動く」

というドル円の基本的な仕組みを理解しやすい相場だったと言えるでしょう。

日経平均とドル円の推移

ポイント

- 円安が株価を支える場面があった

- 株安が進むと、為替も不安定になった

- 両者は世界情勢と投資家心理を通じて連動した

解説

① 円安は株価の押し上げ要因になりにくかった

2026年3月、ドル円は157円台から160円台へと円安方向で推移しました。一方、日経平均は58,057円で始まったものの、月末には51,063円まで下落しています。

一般には円安になると輸出企業の収益が改善すると期待され、株価を押し上げる要因になります。しかし3月は、円安が進んでも株価は上向かず、「円安=株高」という関係は弱まりました。

② 株価下落局面で、為替の影響力が低下

中旬以降、日経平均が55,000円台から52,000円台へ下落する中で、投資家は為替よりも「株を売る理由」を重視するようになりました。

この時期、ドル円は158~159円台で推移していましたが、円安が続いても株価は反発しにくく、為替が株価を支える力は限定的でした。

- 円安は続いている

- それでも株は売られる

という状況が、3月の特徴です。

③ 円安が進むほど、株式市場は慎重に

3月下旬、ドル円は160円台まで円安が進みました。この水準は、企業にとってはメリットもありますが、市場では

- 円安が進みすぎていないか

- 海外要因による不安が強まっていないか

といった警戒も強まりました。その結果、日経平均は51,000円台まで下落し、為替の動きが株価を押し上げるよりも、不安材料として意識される場面が増えました。

④ まとめ|3月は「為替より株の不安が勝った」相場

2026年3月は、

ドル円は円安方向でも、日経平均は下落するという、両者の関係が分かりにくい相場でした。

金融知識がなくても、

「円安でも、他の不安が強いと株は下がる」

という、株式と為替の関係性を理解しやすい1か月だったと言えるでしょう。

まとめ

2026年3月の相場を振り返ると、日経平均、長期金利、ドル円、日米金利差はいずれも、単独ではなく相互に影響し合いながら動いていたことが分かります。

長期金利の上昇は「低金利が当たり前ではなくなる」という意識を強め、株価にとっては重しとして作用しました。

日経平均は円安が進んでいたにもかかわらず下落しており、為替よりも金利や世界情勢に対する不安が勝っていた相場だったと言えます。

また、ドル円は日米金利差を背景に円安方向で推移しましたが、160円台に近づくにつれ、その動き自体が市場の警戒材料となりました。

日米金利差も2%前後で高止まりする一方、地政学リスクや米金利観測によって拡大と縮小を繰り返し、相場全体の不安定さを映し出していました。

2年間という長い視点で見ると、長期金利の上昇は最も大きな構造変化であり、その影響が株式や為替に波及し始めたのが2026年3月だったと整理できます。

金融の専門知識がなくても、「金利・為替・株は別々に動いているようで、実はつながっている」という感覚を持つことが、市場を理解する第一歩になります。

3月の相場は、そのことを強く実感させる1か月だったと言えるでしょう。