日経平均、金利、為替の動向 ー令和7年12月12日(2025年12月12日)までー

2025年12月前半の金融市場は、国内外の政策期待と経済指標が複雑に絡み合い、株式・債券・為替の各市場で連動した動きを見せました。

日経平均は米国の金融政策見通しや日銀の利上げ観測、さらに半導体関連の材料を背景に大きく上下動。

一方、日本の長期金利は日銀の政策正常化期待や財政拡張、円安によるインフレ圧力を受けて上昇基調を維持しました。

ドル円は、FRBの利下げ観測と日銀のタカ派姿勢という政策スタンスの乖離に翻弄され、155~156円のレンジで推移。

さらに、日米金利差は米国金利の優位性を反映しつつ微増し、為替との連動性が鮮明になりました。

こうした動きは、投資家が「政策転換」「インフレ期待」「成長テーマ」という複数の要因を同時に織り込む過程で生じたものです。

本記事では、日経平均・長期金利・ドル円・日米金利差の関連性に焦点を当て、12月1日から12日までの市場動向を整理します。

この記事を読んで分かること

- 2025年12月前半の金融市場は政策期待と経済指標で大きく変動

- 日経平均は急落後に半導体関連株を中心に回復

- 長期金利は日銀利上げ観測や円安で上昇基調

- ドル円は155~156円のレンジで政策乖離に反応

- 日米金利差は微増し、為替との連動性が鮮明

- 株価・金利・為替が相互に影響し合う複雑な展開

日経平均

ポイント

- 米金融政策の影響:FRBの利下げ期待とFOMC前の警戒感が相場を左右

- 日銀政策観測:利上げ観測や円安・介入警戒が投資心理に影響

- 半導体・AI関連の強さ:Micronの広島投資やAI需要で関連株が上昇

- 海外経済指標と為替動向:米CPIやドル円の変動が輸出株に波及

解説

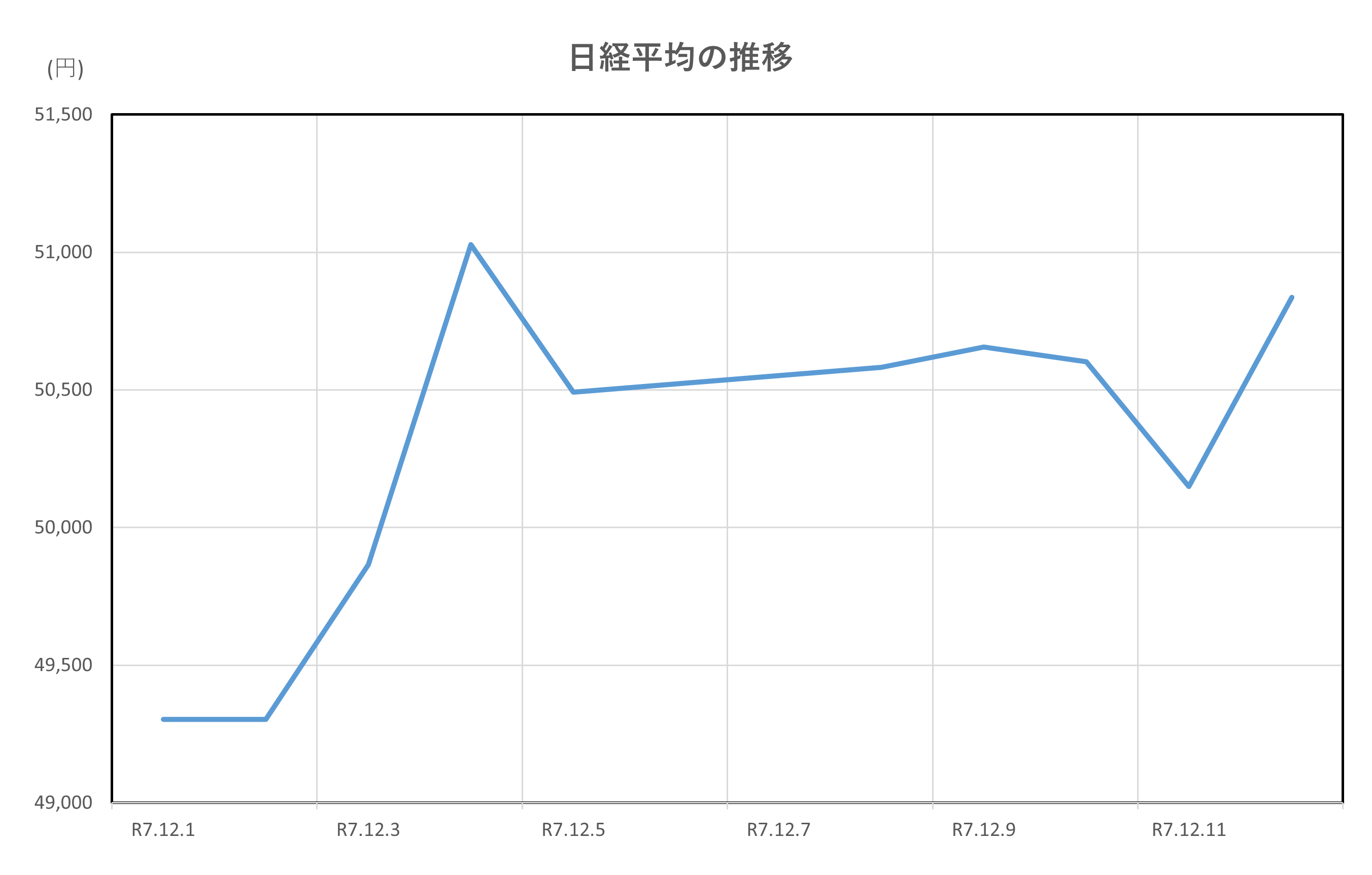

2025年12月1日から12日までの日経平均は、米国の金融政策見通しと国内外の経済指標、さらに半導体関連の材料が複合的に作用し、上下動を繰り返しました。

まず12月1日、前週末の米国債利回り上昇や円安懸念を背景に、日経平均は約950円安と大幅下落しました。

日銀の利上げ観測や為替介入警戒も投資家心理を冷やし、金融株や輸出関連株が売られました。

しかし、2日以降は下落一服感が広がり、米国の消費者物価指数(CPI)や製造業指標の改善期待を受けて、輸出関連や金融株に買い戻しが入りました。

特に、米国の利下げ観測が強まると、株式市場全体に安心感が戻り、日経平均は底堅く推移しました。

さらに5日から8日にかけては、FRBの早期利下げ期待とAI関連投資熱が再燃し、半導体株を中心に買いが加速しました。

Micronが広島に大型メモリ工場を建設する計画を発表したことも追い風となり、関連銘柄が急伸しました。

9日以降は、12日に控える米FOMCを前に慎重なムードが漂いましたが、12日には米国株高とFRBのハト派的な姿勢が好感され、日経平均は再び600円超の上昇を記録。

終値は50,836円と高値圏を回復し、TOPIXも史上最高水準を更新しました。

この期間の動きは、①米金融政策の方向性、②日銀の政策観測、③AI・半導体関連の強さ、④為替と海外指標の影響という4つの要因が相互に作用した結果といえます。

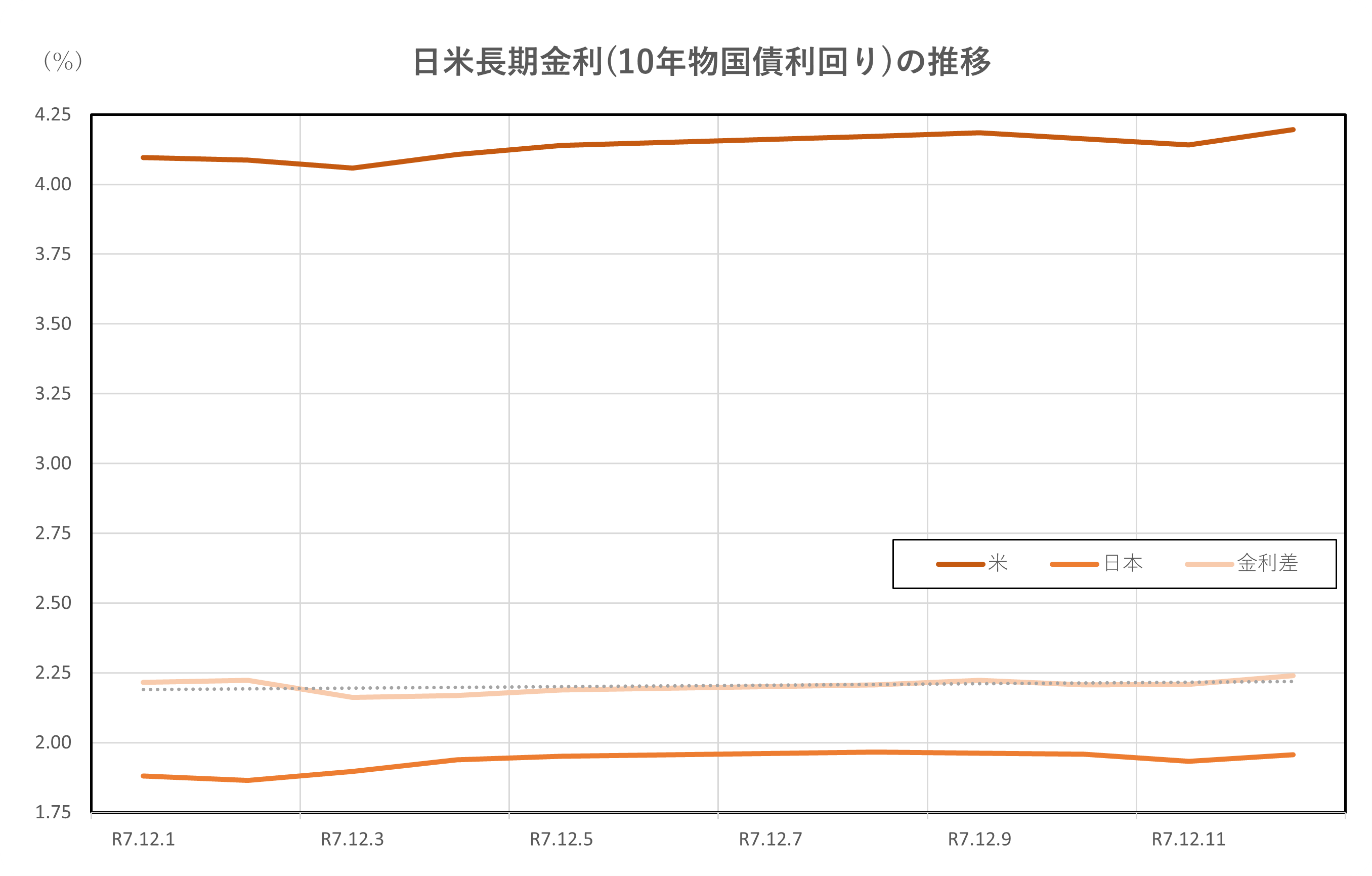

長期金利(10年物国債利回り)

ポイント

- 政策正常化の一環:日銀が12月中旬に利上げへ向かう姿勢を強め、長期金利が上昇トレンドに

- 財政拡張の影響:新政権による財政出動拡大で国債供給が増加、需給バランスに負担

- 円安圧力との連動:円の下落が輸入物価を押し上げ、インフレ期待から金利上昇を促進

- 海外との金利差拡大:米国債利回りの上昇を受け、日本長期金利も追随し始めた

解説

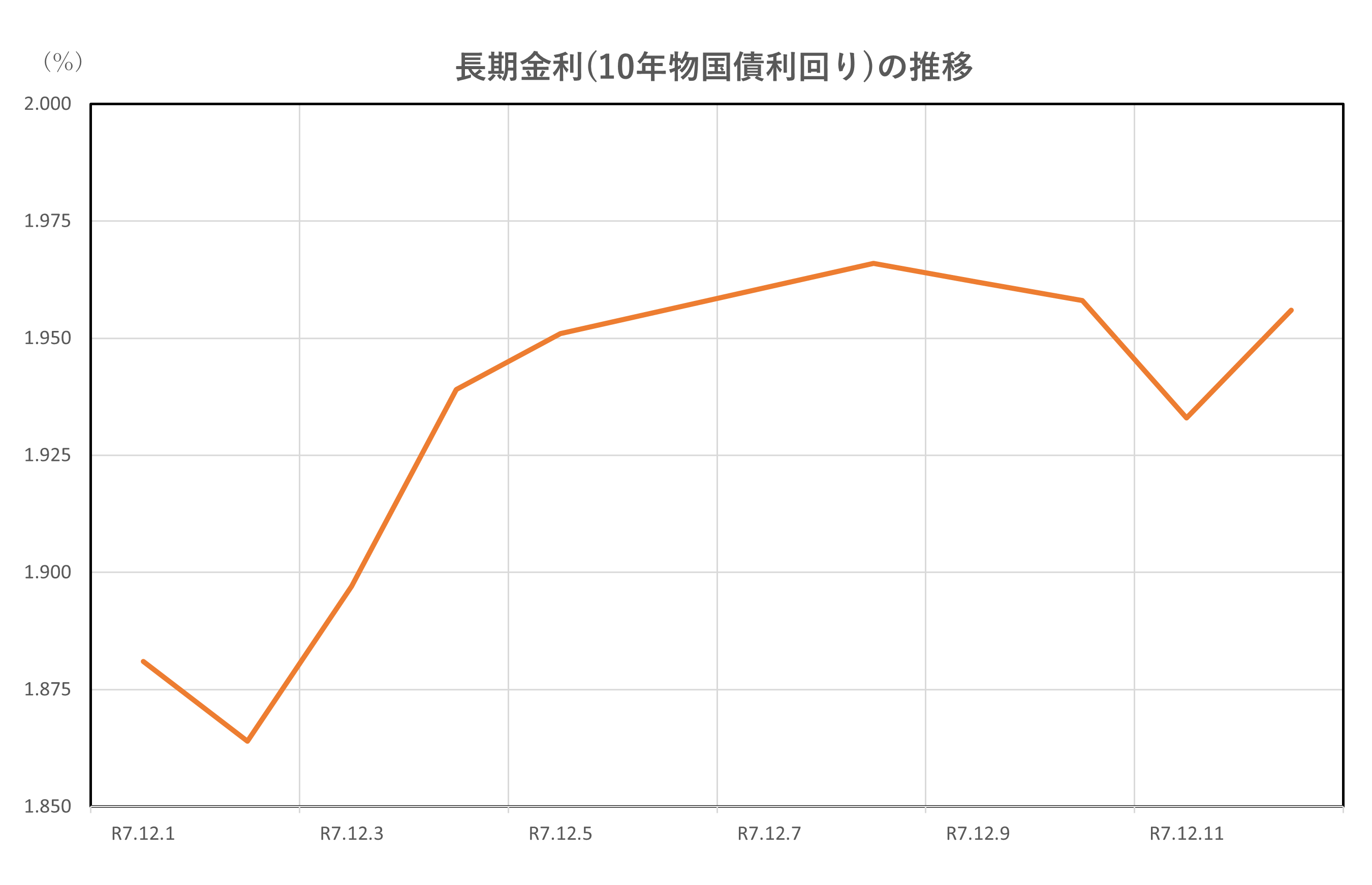

2025年12月1日から12日までの10年物日本国債(JGB)利回りは、1.814%(12月1日)から始まり、12日には1.956%まで上昇しました。

主因のひとつは、日銀の「政策正常化」姿勢です。

12月中旬に予定される利上げ観測が強まり、長期金利の市場誘導が見られました。

市場では「マイナス金利終了」に伴う需給調整が先取りされ、10年利回りは12月8日に1.966%まで上振れしました。

また、財政拡大との関係も影響を与えています。

新政権が大型の財政刺激策を打ち出しており、国債の供給量増加により需給逼迫が進行。

これが市場の利回り上昇圧力を高める一因となりました。

さらに、円安の進行も利回りに影響を与えました。

こちらは輸入物価の上昇からインフレ期待を刺激し、日銀の追加利上げ期待を強める構図を作りました。

実際に、円は157円台へと進み、賃金・物価との相関から国債利回りの上昇圧力につながっています。

加えて、米国の長期金利上昇が世界的な金利水準を押し上げ、日本もこれに追随しました。

海外との金利差拡大は、円キャリートレードの逆回転を抑える効果もあり、日本の10年物利回りはグローバルな動きを反映して上向いています。

日々の推移を見ると、12月1日の1.881%から、2日は1.864%に小反落。その後、3日には1.897%、4日1.939%と漸増。

5日も漸増を続けて1.951%。8日には1.966%、9日1.962%とやや落ち着きを見せつつ、10日1.958%、11日1.933%と小反落。

しかし、12日には再び1.956%まで戻しています。

この動きは、「日銀の政策変更期待」、「供給増による需給懸念」、「円安のインフレ影響」、「米国金利との連動」という四つの要因が重なり合った結果といえます。

市場は年末にかけてさらに調整が進むとの見方もあり、引き続き日銀の動向と国際金融環境の注視が必要です。

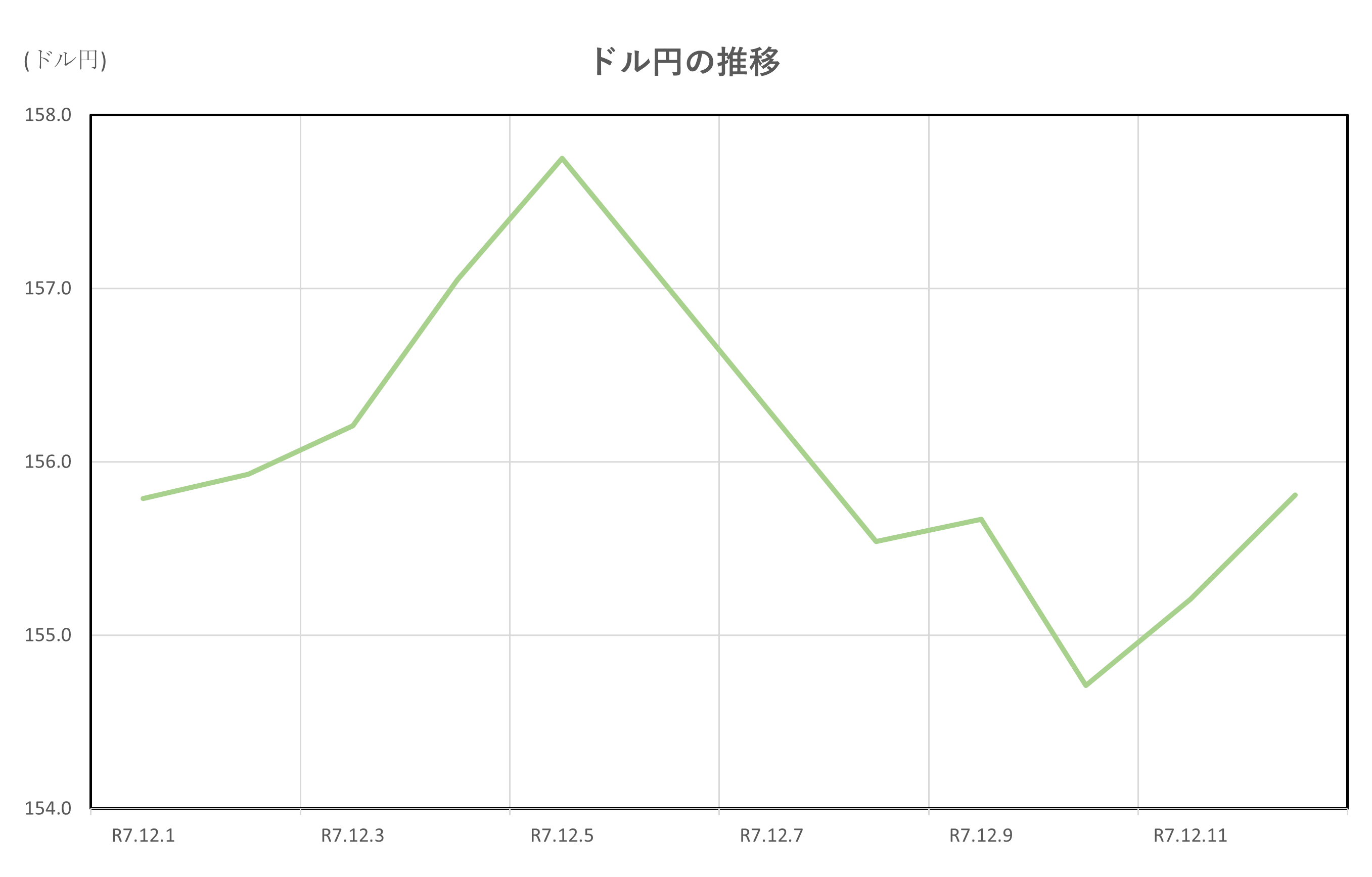

ドル円

ポイント

- 日米金融政策の舵取り対比:12月1日以降、FRB利下げ観測の強まりと日銀の利上げ示唆がドル円に交錯

- 12月1日ボラ急増:上田日銀総裁発言により円買いが進み155円台後半から急反発(円高)

- FOMC前後の変動:米利下げ期待を背景に底堅さ、FOMC通過でドル下落、円の戻りが鮮明

- 国内地政学リスク:地震・為替介入観測も短期的な円の強弱を増幅

解説

2025年12月1日から12日までのドル円相場は、日米の金融政策期待と国内イベントが交錯し、155〜156円のレンジ内で揺れ動きました。

12月1日、上田日銀総裁が「12月の利上げを検討」と示唆したことで、円が全面高。

ドル円は一時、156円台から155円台後半へ反落し、前日比で約0.7%のドル安・円高となりました。

これは日銀の「タカ派方向転換」の初期サインとして市場に衝撃を与えました。

その後12月2・3日には米連邦準備理事会(FRB)の利下げ観測が強まり、米指標が弱含んだことでドル円は154.99円~156.17円の範囲で底堅く推移。

ドル主導の買いが一巡し、円買い圧力が優勢な展開となりました。

12月4日から8日までは、FOMCおよび米経済指標の発表に備える中で比較的に小動き。

ドル円は154.49円〜155.98円のレンジで推移し、全面的に溜息の域にとどまりました。

注目の12月9日・10日は、FRB利下げ期待がさらに強まったことでドルが軟化。

9日終値は156.86円、10日終値は156.01円と小幅ながらドル安圧力が継続しました。

12月11日・12日も、FOMCを前に警戒ムードと地震報道によるリスク回避の円買いで、ドル円は154.93円から156.12円にかけて戻り売られる形で推移しました。

この12日間のドル円動向は、以下の主要因が交錯することで形成されました:

- 金融政策の対比:米国は年内最後のFOMCで利下げ観測、一方で日銀は久々の利上げ検討。政策スタンスの相違が通貨差に直結しました。

- 地政学・災害等の短期要因:国内での地震や為替介入懸念が円を瞬間的に押し上げ、不確実性が市場のリスク回避態度を刺激。

- 米経済指標の影響:米ISMや雇用・インフレ統計の思惑でドルが上下、ドル円も柔軟な反応を見せました。

- 年末調整の市場フロー:大型ファンドのポジション調整や輸出企業の円転も相場に影響しました。

総じて、ドル円は「政策ギャップ」と「短期リスク」への反応で一進一退。

今後はFOMC後のFRB見通し、日銀の追加利上げ態度、そして国内外のイベントにより、新たなトレンド形成が見込まれます。

日米金利差

ポイント

- 政策スタンスの差:FRBは年内利下げ期待、市場は日銀の利上げ期待を織り込み、金利差が拡大傾向

- 米経済指標の優位性:雇用・インフレデータが強く、米10年債利回りが上昇、日米の金利差を押し上げ

- 円安・需給要因:円安で日銀の利上げ圧力高まり、日本債利回り上昇も広がりは限定的

- 地政学・FOMCの影響:FOMC前後の慎重ムードや地政リスクで金利差の変動一服と急拡大が交錯

解説

2025年12月1日から12月12日までの日米10年物国債利回り差(スプレッド)は、米国10年債利回りが4.10%(1日)→4.20%(12日)、日本10年債が1.88%→1.96%に推移。

これにより、スプレッドは約2.22%から2.24%に微増しました。

まず、米国の金融政策と経済指標の影響です。

12月上旬の雇用統計やISMなど主要指標が予想を上回り、FRBの利下げ時期が後ろ倒しに。

これが米10年債利回りを上昇させ、スプレッド拡大の主因となりました。

一方、日本の長期金利は、日銀の政策正常化期待により上昇傾向を示しました。

月初は1.88%だった日本10年債利回りも、政府と日銀の金融スタンスが修正される中で、12月4日に1.94%、末日の12日には1.96%へ。

CountryEconomyやYChartsでも12月1日~12日の利回り上昇が確認されており、需給要因や円安圧力による影響も絡んでいます。

しかし、この日本の利上げ幅(+8bp)に比べ、米利回りの上昇幅(+10bp)がやや優勢だったため、金利差は緩やかに拡大しました。スプレッドは約222bp→224bpと、緩やかですが明確に広がっています。

加えて、円安傾向と為替政策の思惑も背景にあります。輸出振興期待から円安が進む一方、日銀が金利上昇を容認する姿勢を見せることで日本の金利も上昇。ただ、米利回りの方が速く伸びており、差は相対的に広がった形です。

12月12日までのFOMC前後の警戒相場では、一時的に米利回りの上昇幅が鈍化し、スプレッドも安定。しかし米指標強さの影響で、結局は差が維持される展開となりました。

要因を整理すると以下の通りです:

- 米国経済の強さによる米10年債利回りの上昇(FRBの利下げ期待後退)

- 日銀の政策転換観測により日本10年債利回り上昇も、幅は限定的

- 為替市場の動き:円安が金利を押し上げつつも、スプレッド拡大へ

- FOMC前の市場心理が警戒ムードを醸成し、変動は抑制的

総じて、12月1~12日の間に日米金利差は微増したものの、両国の金融政策期待の乖離が如実に反映された動きといえます。今後はFOMCの結果や日銀の追加利上げ姿勢が、スプレッドのさらなる拡大・縮小を左右するでしょう。

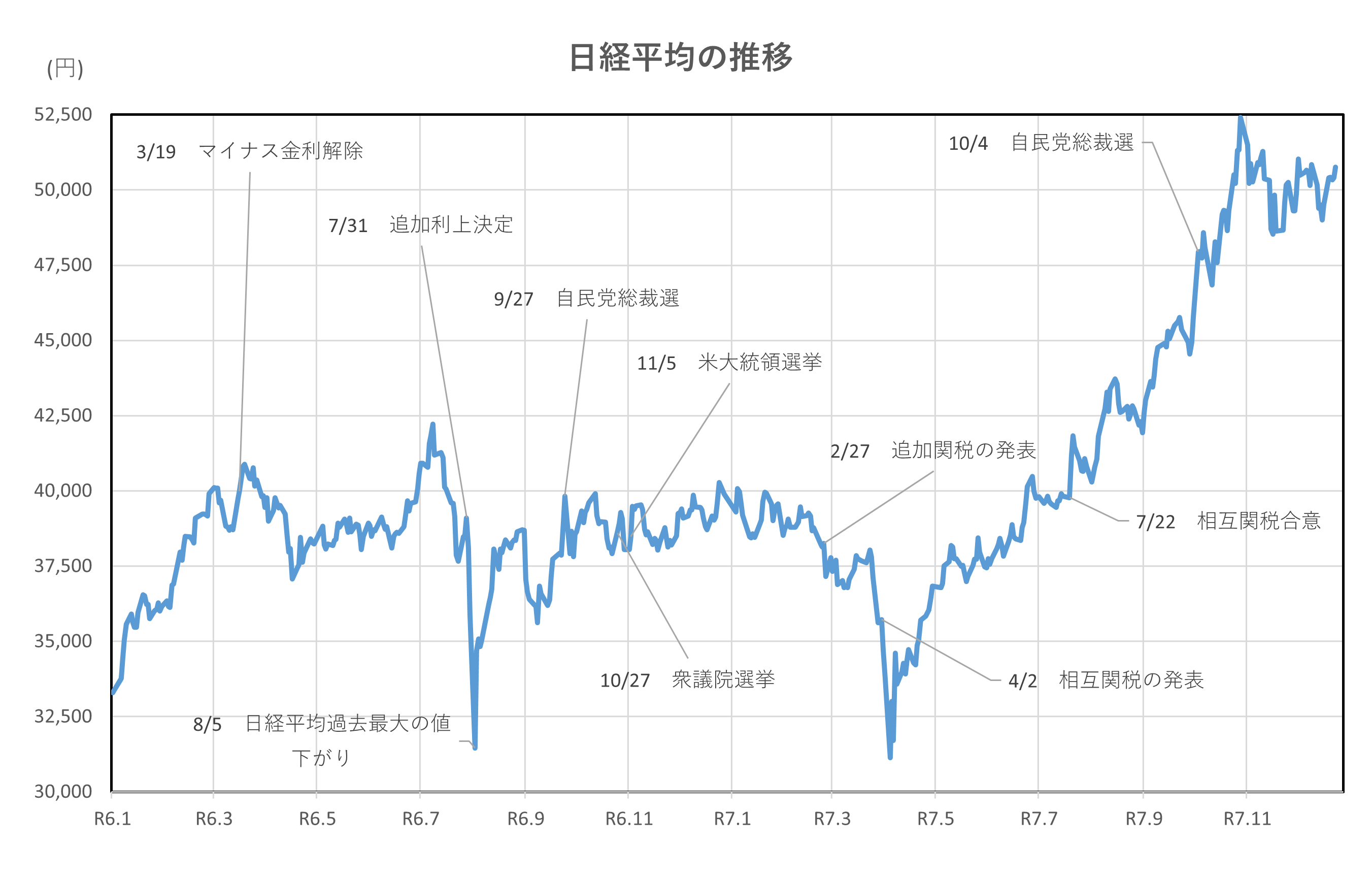

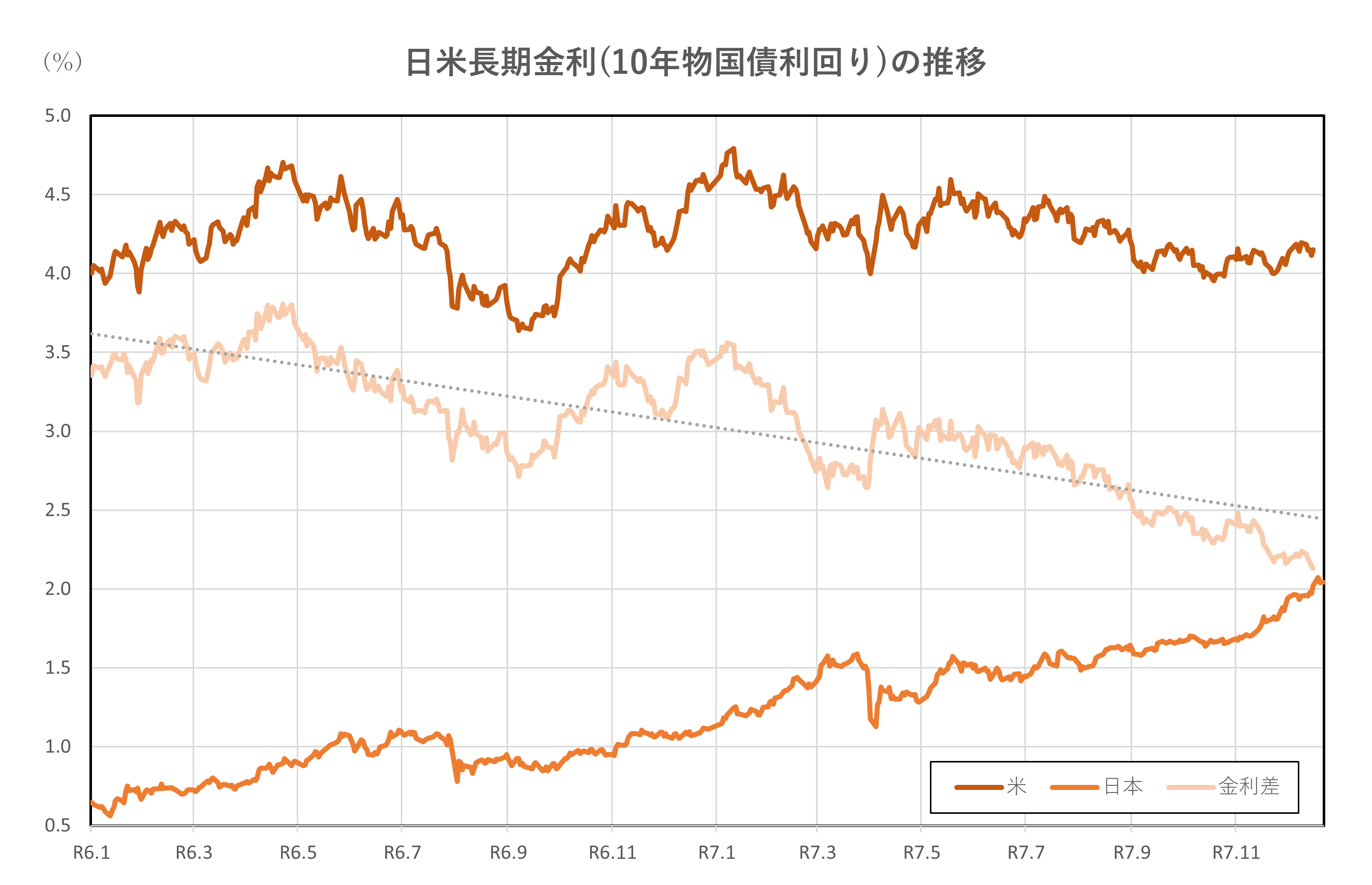

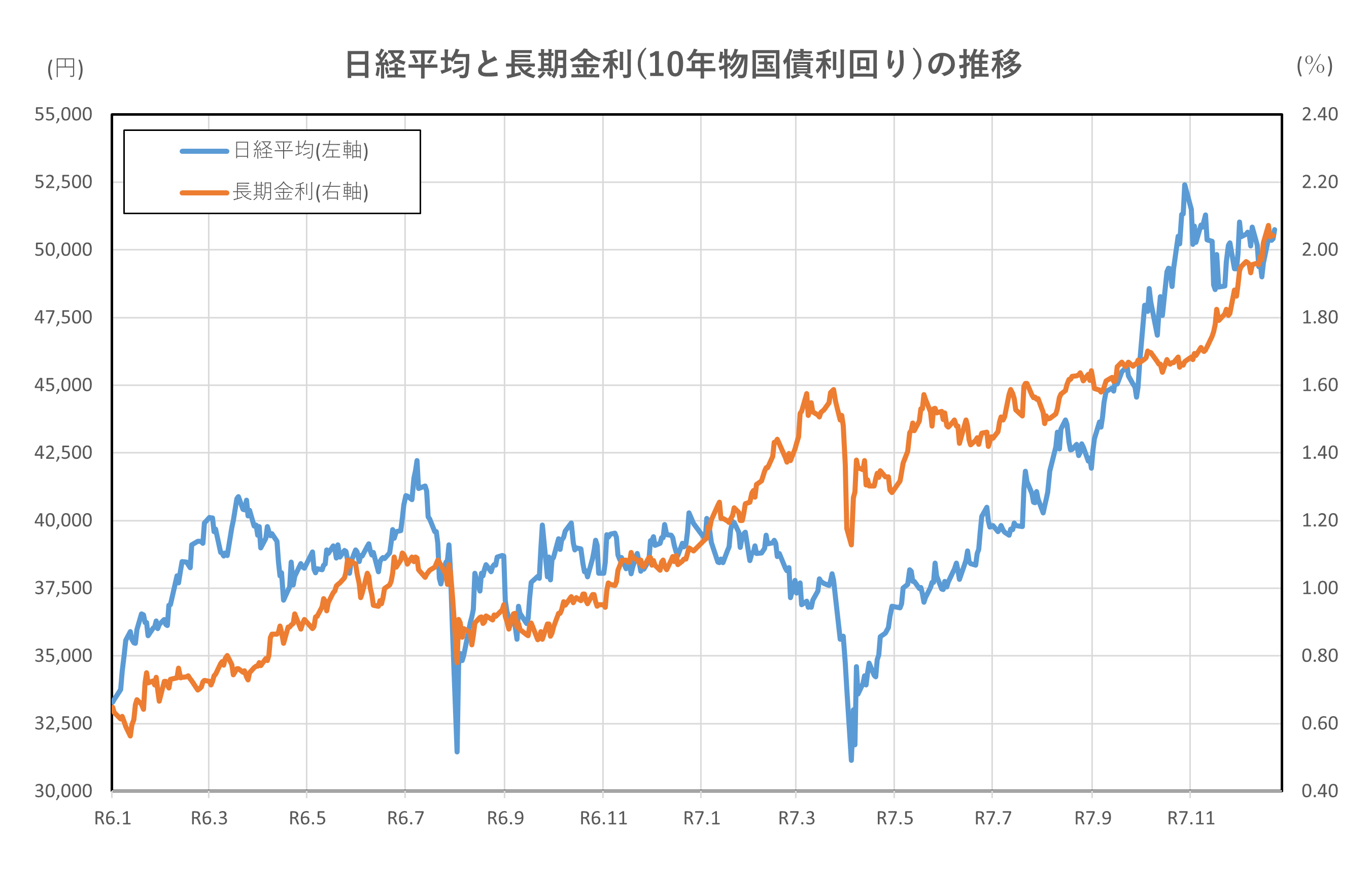

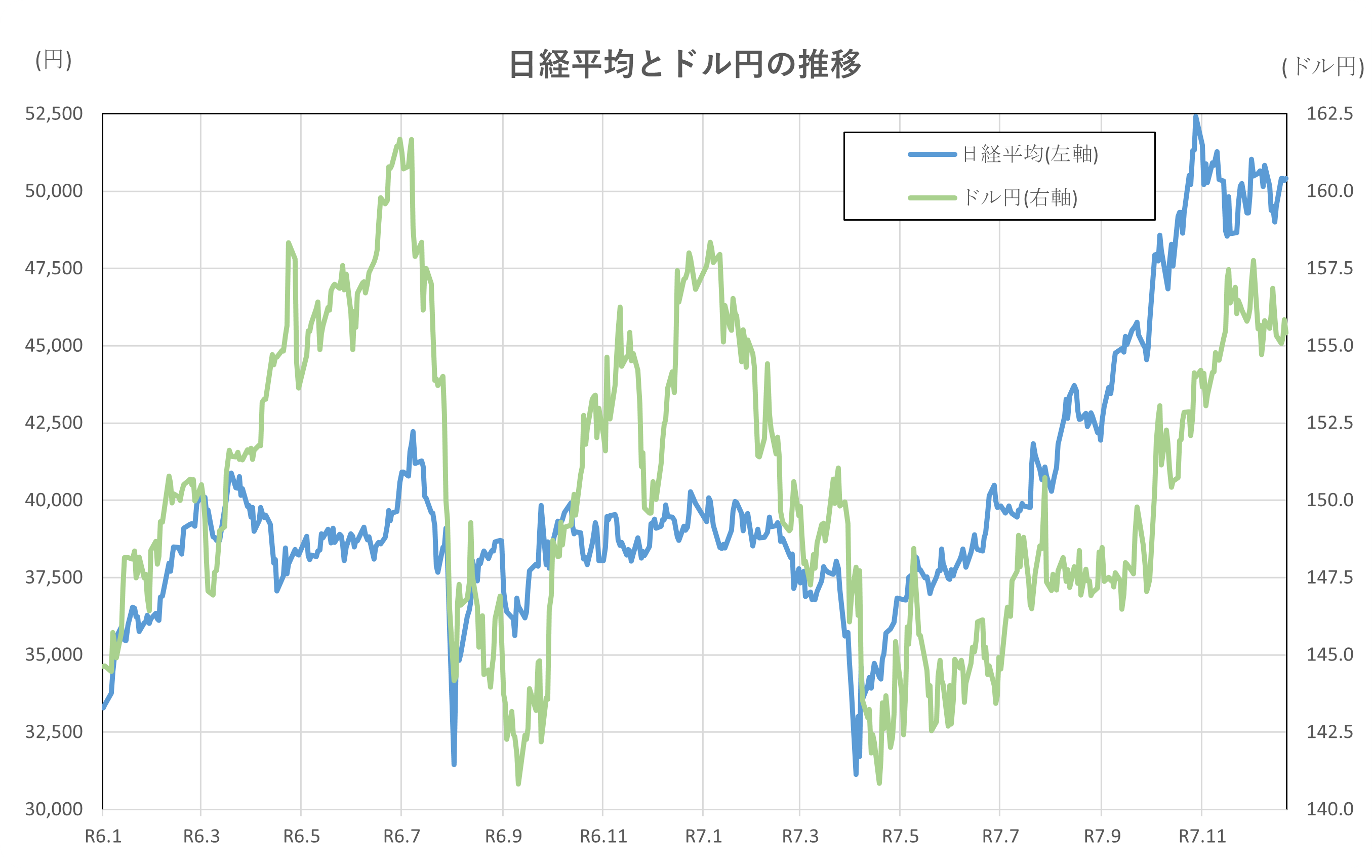

令和6年1月4日(2024年1月4日)、令和7年12月1日(2025年12月1日)時点との比較

はじめに、2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和6年(2024年)1月4日と比較すると、3倍以上の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなってり、11月まで続きます。

しかし、11月に入り、レンジ圏へと推移し、方向感のない推移が継続しています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していますが、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和6年(2024年)1月4日と比べると、40%程度縮小しています。

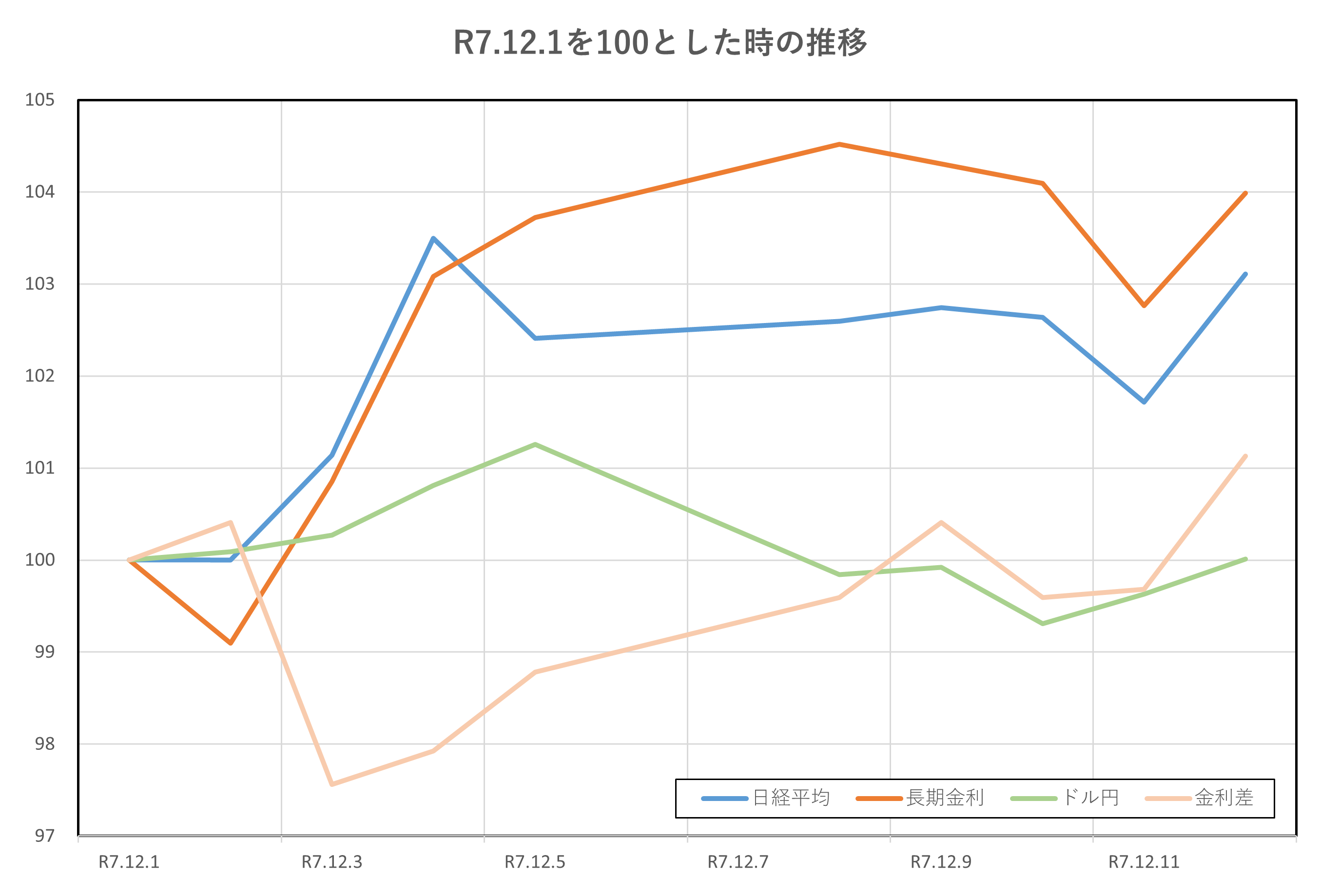

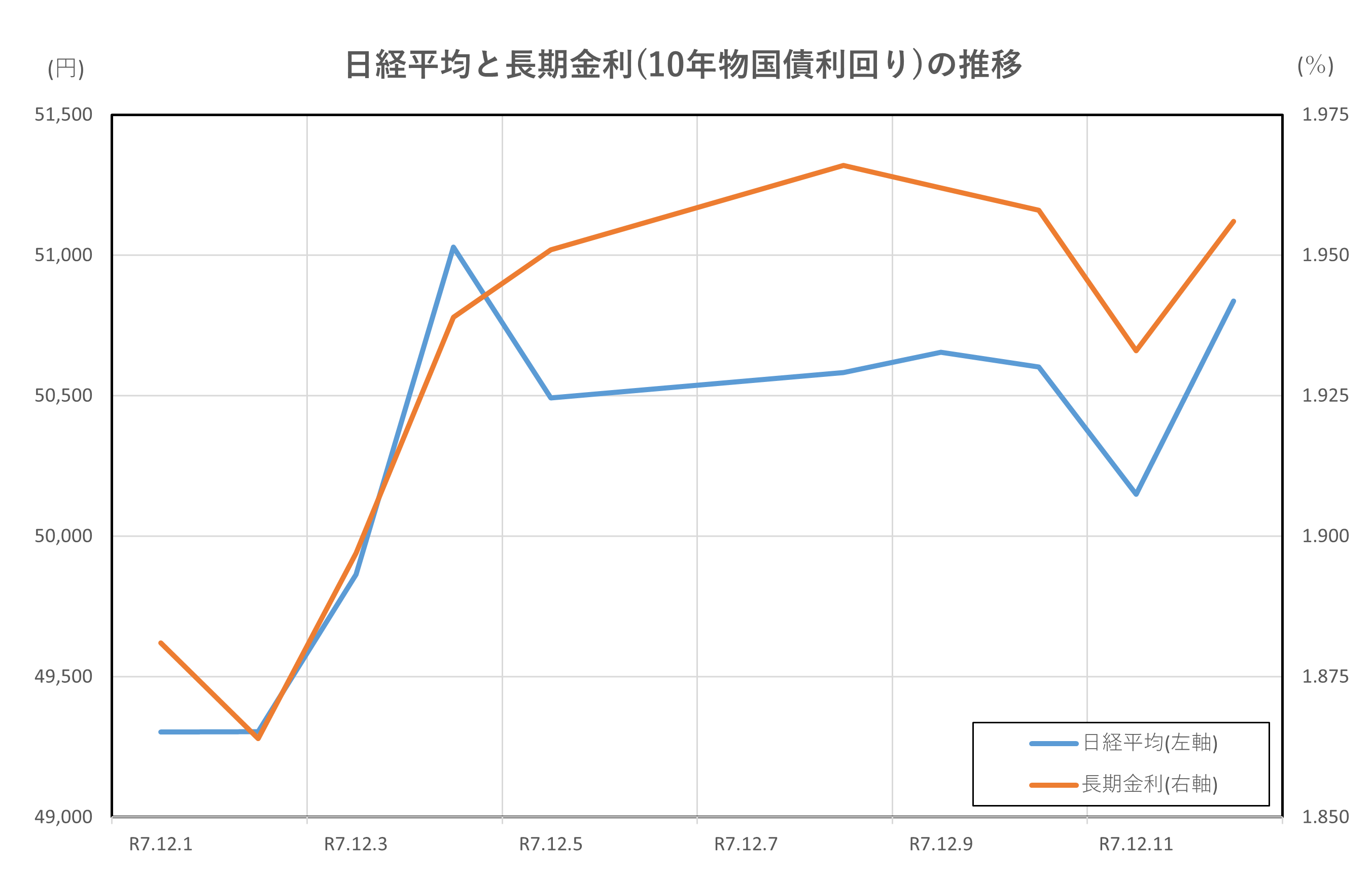

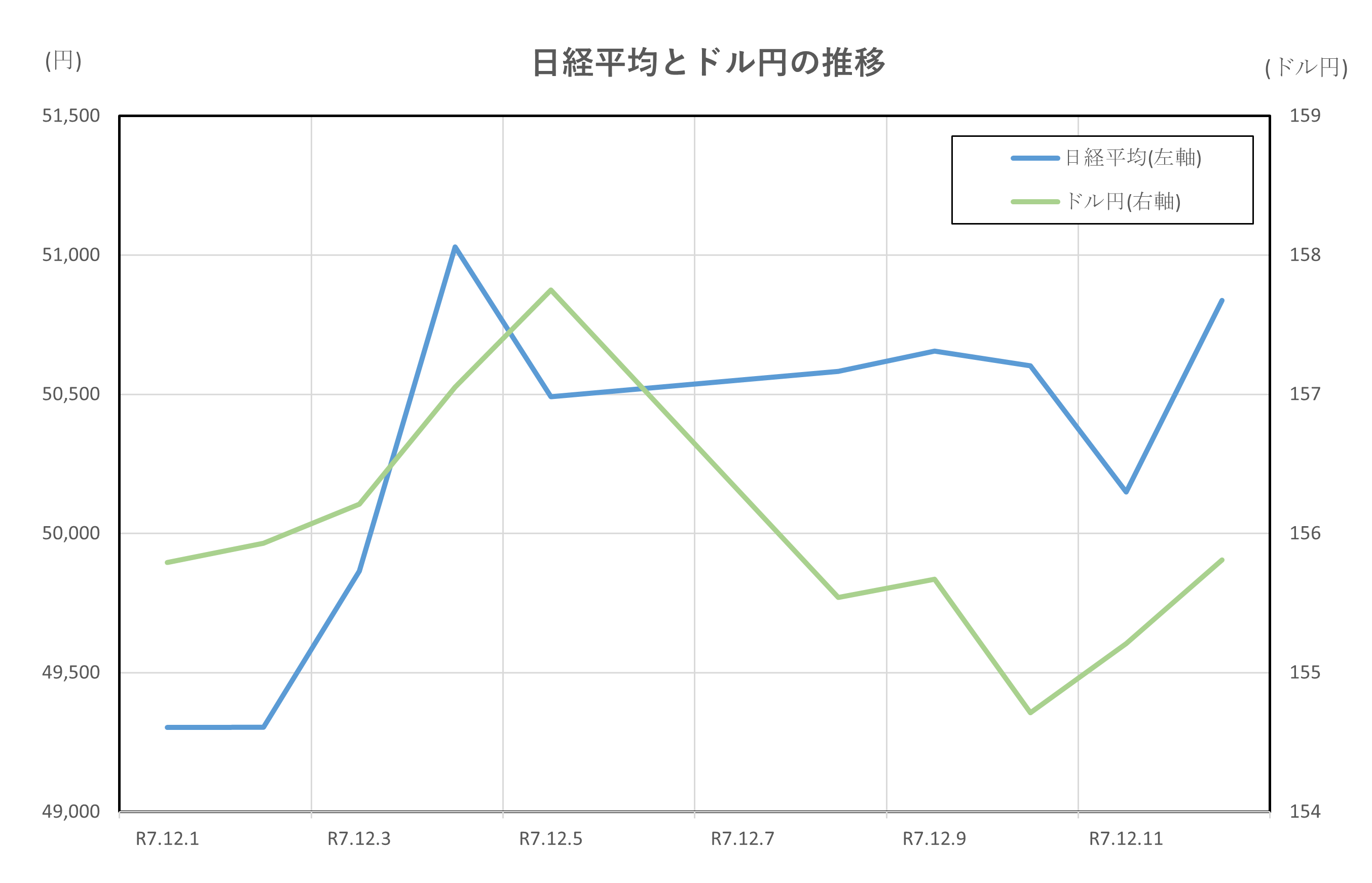

令和7年(2025年)12月1日からの2週間の推移です。

日経平均、長期金利と日米金利差は上昇しています。

ドル円は、上昇、下降をたどり、12日時点では横ばいとなっています。

結果として、ドル円以外は上昇ということになっています。

日経平均と長期金利(10年物国債利回り)の推移

ポイント

- 金融政策期待の交錯:日銀の利上げ観測で長期金利が上昇、株式市場は一時調整

- 米国要因の影響:FRB利下げ期待が株価を支えつつ、米金利上昇が日本金利にも波及

- 資金シフトの動き:金利上昇で債券魅力が増し、株式から資金が一部流出

- 半導体・AI関連の強さ:株価下支え要因となり、金利上昇局面でも日経平均は回復

解説

2025年12月1日から12日までの日経平均と日本の10年物国債利回りは、金融政策期待とグローバルな資金フローの影響を受け、複雑な相関を示しました。

月初、日銀の利上げ観測が強まり、長期金利は1.88%から急伸。

これにより株式市場では一時的にリスク回避の動きが広がり、日経平均は約950円安と急落しました。

金利上昇は企業の資金調達コスト増加懸念を呼び、特に金融株や不動産株が売られました。

しかし、米国ではFRBの利下げ期待が強まり、世界的な株式市場に安心感が戻ると、日経平均も半導体・AI関連銘柄を中心に反発。

Micronの広島投資発表などが追い風となり、株価は再び上昇基調に転じました。

一方、長期金利は日銀の政策正常化観測を背景に高止まりし、12日には1.95%前後で推移。

米10年債利回りの上昇も日本金利に波及し、債券市場の調整が続きました。

この期間の特徴は、金利上昇が株価に一時的な下押し圧力をかけつつも、成長期待の強いセクターが株式市場を支えた点です。

結果として、日経平均は金利上昇局面でも回復力を示し、両者の関係は「短期的な逆相関+中期的な成長期待による株価下支え」という構図でした。

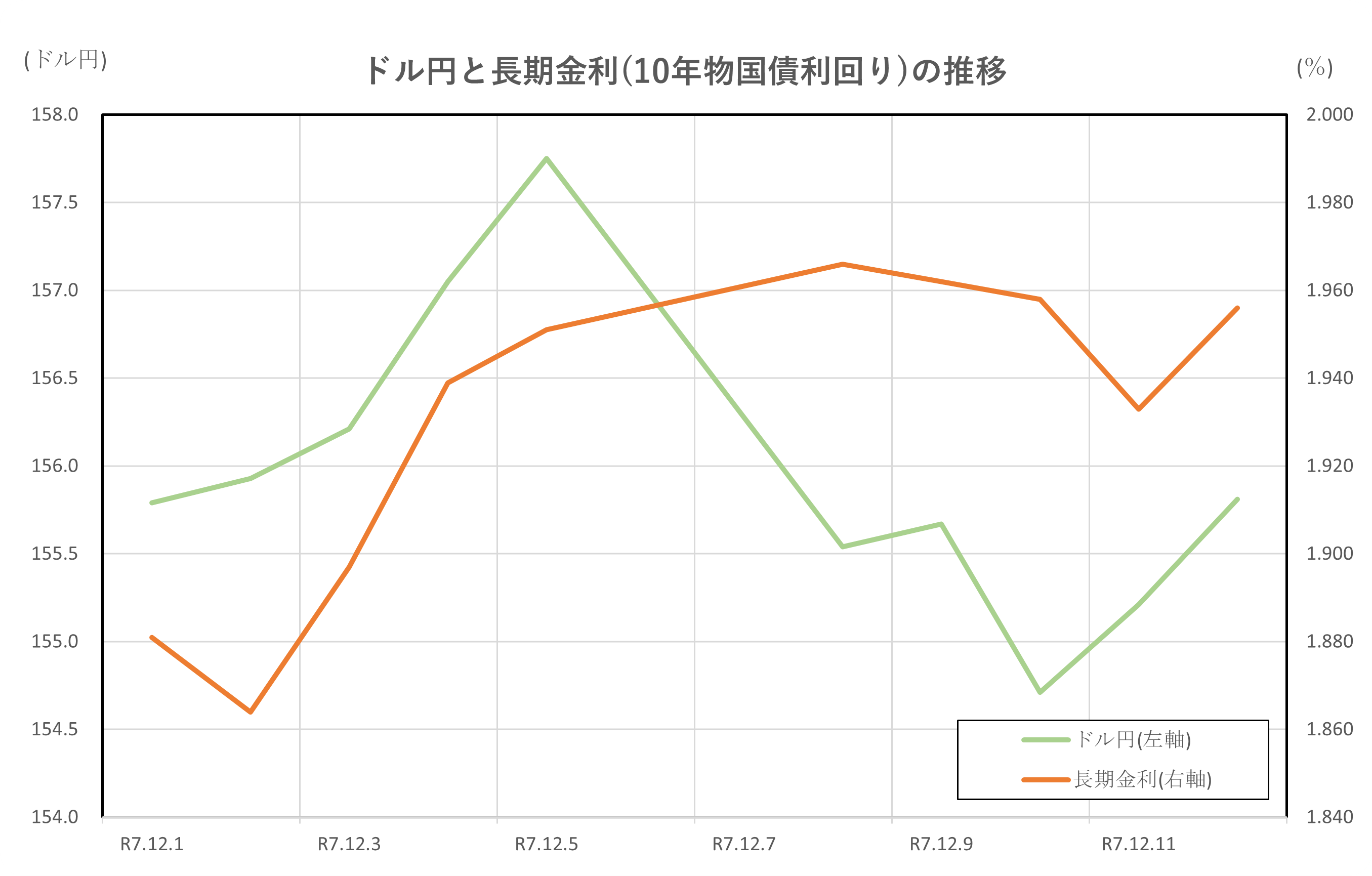

ドル円と長期金利(10年物国債利回り)の推移

ポイント

- 日銀利上げ観測で円買い・金利上昇:政策正常化期待が為替と債券市場に同時影響

- 米金利動向との連動:米10年債利回り上昇でドル円は下支え、日本金利も追随

- 為替介入警戒と需給要因:円急伸局面で国債売りが強まり、金利上昇圧力を増幅

- FOMC前後の調整:米利下げ期待でドル軟化、円高進行も日本金利は高止まり

解説

2025年12月1日から12日までのドル円と日本の10年物国債利回りは、金融政策期待と国際金利動向を背景に強い相関を示しました。

月初、日銀の利上げ観測が急浮上し、円買いが進行。

ドル円は156円台から155円台後半へ下落する一方、日本の長期金利は1.88%から1.96%へ上昇しました。

これは、円高による輸入物価抑制期待よりも、政策正常化による債券売り圧力が勝った結果です。

その後、米国では雇用・インフレ指標の強さを受けて米10年債利回りが4.09%→4.20%へ上昇。

ドル円は一時156円台を回復し、円安方向に振れましたが、日本金利も米金利上昇に連動して1.95%近辺まで上昇。

為替と金利の動きは「米金利上昇→ドル円下支え→日本金利追随」という構図でした。

FOMC前後は、米利下げ期待が再燃しドルが軟化、ドル円は155円台後半へ戻る一方、日本金利は高止まり。

これは、日銀の利上げ観測が根強く、国内債券需給がタイトなためです。

総じて、この期間は円高局面で日本金利が上昇する逆相関的な動きと、米金利上昇によるドル円・日本金利の同方向性が交錯。

為替と金利の連動性は、政策期待と国際金利差の変化に敏感な市場構造を示しました。

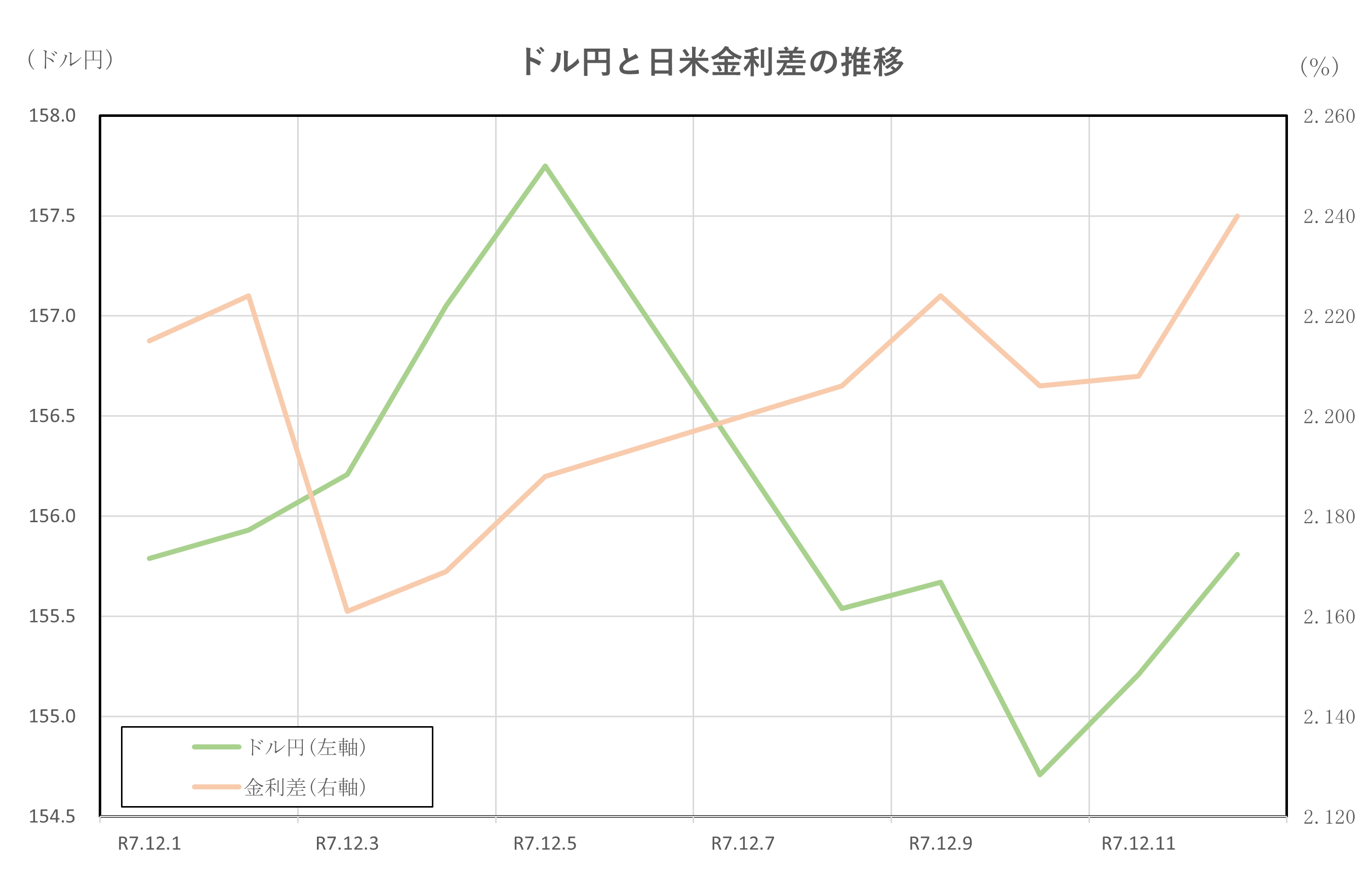

ドル円と日米金利差の推移

ポイント

- 政策期待の乖離:FRBの利下げ観測と日銀の利上げ観測がドル円と金利差に複雑な影響

- 米金利優位でドル下支え:米10年債利回り上昇により金利差が拡大、ドル円は円安方向へ

- 日銀タカ派発言で一時円高:金利差縮小局面でドル円は155円台へ反落

- FOMC前後の調整:米利下げ期待再燃でドル軟化、金利差は高水準維持

解説

2025年12月1日から12日までのドル円と日米10年物国債利回り差は、金融政策期待の変化に敏感に反応しました。

月初、上田日銀総裁の利上げ示唆で日本金利が上昇し、日米金利差は一時縮小。

ドル円は156円台から155円台後半へ円高方向に振れました。

しかし、米国では雇用・インフレ指標の強さを背景に米10年債利回りが4.10%→4.20%へ上昇。

日本金利も1.88%→1.96%に上昇しましたが、米金利の伸びが優勢で、スプレッドは約2.22%→2.24%に微増。

これによりドル円は再び156円台を回復し、円安方向へ動きました。

FOMC前後は、米利下げ期待が再燃しドルが軟化。

ドル円は155円台後半へ戻る一方、日米金利差は高水準を維持。

これは、日銀の政策正常化観測が根強く、日本金利が高止まりしたためです。

総じて、この期間は「金利差拡大→ドル円円安」、「金利差縮小→円高」という基本構図が維持されつつ、政策期待の変化で短期的な逆転が発生。

ドル円と金利差の連動性は、日米の金融政策スタンスの乖離を如実に反映しました。

日経平均とドル円の推移

ポイント

- 円高局面で株価調整:日銀利上げ観測により円買いが進み、輸出企業の収益懸念で日経平均は急落

- 米利下げ期待で株価回復:ドル軟化にもかかわらず、FRBハト派姿勢が株式市場を支えた

- 為替と株価の逆相関傾向:円高時に株価下押し、円安時に株価上昇という基本構図が顕著

- 半導体関連が下支え:為替変動の影響を受けにくい成長セクターが株価を支えた

解説

2025年12月1日から12日までの日経平均とドル円は、金融政策期待と為替変動を背景に密接な関係を示しました。

月初、日銀の利上げ観測が強まり、円買いが進行。

ドル円は156円台から155円台後半へ円高方向に振れ、輸出企業の収益悪化懸念が広がり、日経平均は約950円安と急落しました。

この局面では、為替と株価の逆相関が鮮明で、円高が株価の下押し要因となりました。

しかし、米国ではFRBの利下げ期待が強まり、世界的な株式市場に安心感が戻ると、日経平均は半導体・AI関連銘柄を中心に反発。

ドル円はFOMC前後で155円台後半にとどまり、円高基調が続いたものの、成長期待の強いセクターが株価を下支えしました。

この期間の特徴は、為替変動が輸出企業の業績見通しに直結し、株価に影響を与える一方、政策期待やテーマ株の強さが逆風を緩和した点です。

結果として、円高局面では株価が調整し、円安方向では株価が回復するという基本構図が維持されました。

まとめ

今回の分析から明らかになったのは、2025年12月前半の市場が「政策期待」と「テーマ株の強さ」によって特徴づけられた点です。

まず、日経平均は12月1日に約950円安と急落しましたが、その背景には日銀の利上げ観測と円高進行による輸出企業の収益懸念がありました。

しかし、FRBの利下げ期待が強まると、世界的な株式市場に安心感が戻り、半導体・AI関連銘柄を中心に買いが加速。Micronの広島投資発表も追い風となり、日経平均は再び上昇基調に転じ、12日には50,836円と高値圏を回復しました。

一方、日本の長期金利は、日銀の政策正常化観測や財政拡張、円安によるインフレ期待を背景に上昇。

米国金利の上昇も追随要因となり、12日には1.95%前後で推移しました。

ドル円は、日銀のタカ派姿勢で円高に振れる局面があったものの、米金利の優位性がドルを下支えし、全体としては155~156円のレンジで推移。

日米金利差は微増し、政策スタンスの乖離が為替に反映される構図が続きました。

総じて、為替と株価は短期的に逆相関を示し、円高局面で株価が調整する一方、円安方向では株価が回復。

また、金利上昇は株式市場に一時的な下押し圧力をかけつつも、成長期待の強いセクターが株価を支えました。

今後は、FOMC後のFRB見通しと日銀の追加利上げ姿勢、さらに為替介入や地政学リスクが市場の方向性を左右する可能性があります。

投資家にとっては、政策イベントとテーマ株の動向を見極めることが、年末相場を乗り切る鍵となるでしょう。