日経平均、金利、為替の動向 ー令和7年11月28日(2025年11月28日)までー

2025年11月下旬、日本の金融市場は株価、為替、金利が複雑に絡み合いながら推移しました。

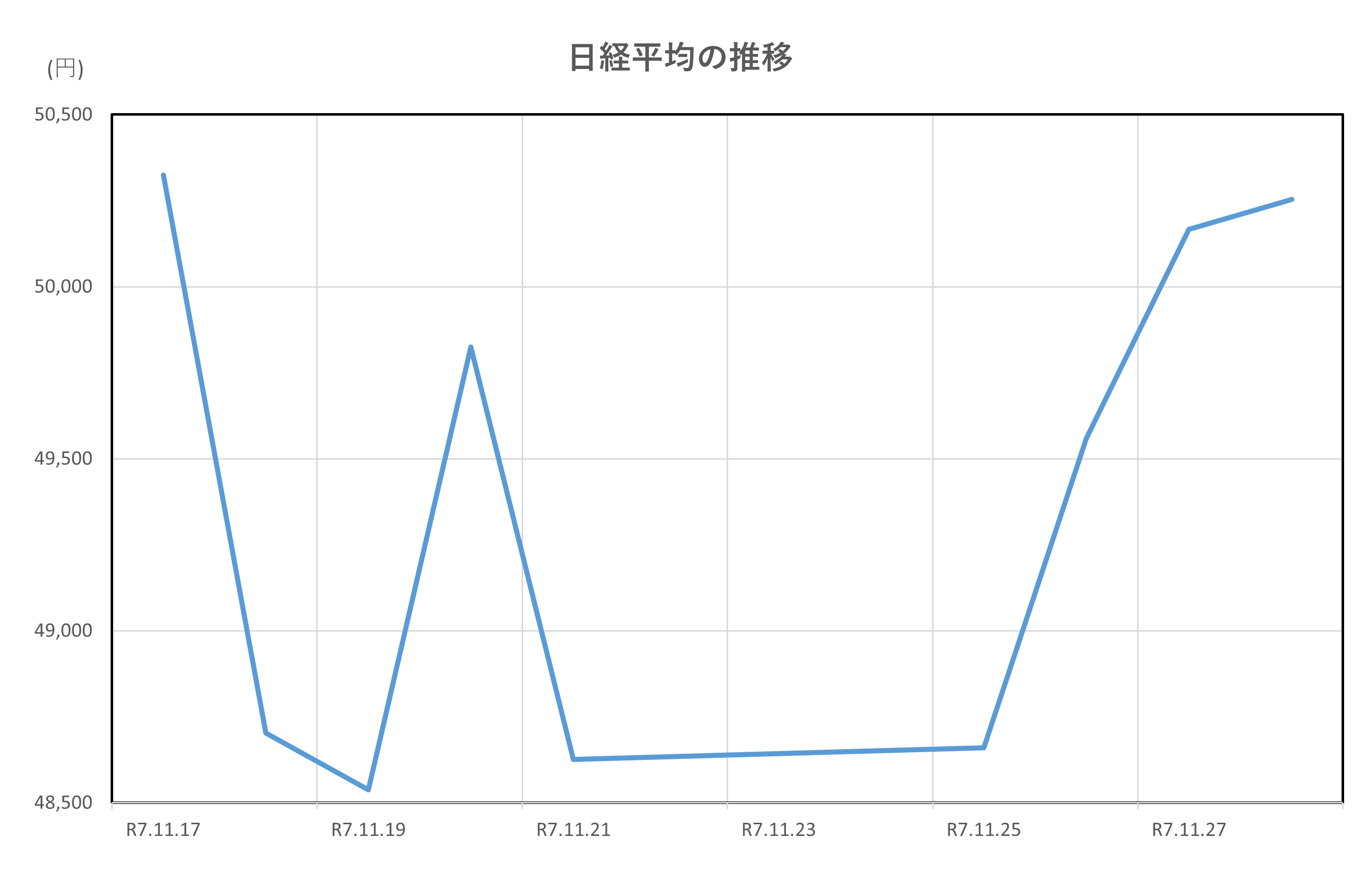

日経平均株価は全体として小幅な下落にとどまりましたが、期間中には急落と急騰を繰り返す不安定な動きが見られました。11月17日は50,323円で始まりましたが、翌18日には米国が対中関税の詳細を発表したことで世界景気減速懸念が強まり、輸出関連株を中心に売りが広がり、終値は48,702円と前日比1,620円安の急落となりました。その後、20日には米長期金利の低下観測や円安進行を背景に反発し、49,823円まで回復しましたが、21日には再び48,625円まで下落するなど、相場は不安定な動きを続けました。下旬に入ると、半導体関連株の買い戻しや米国株高を受けて回復基調となり、28日には50,253円で取引を終えています。

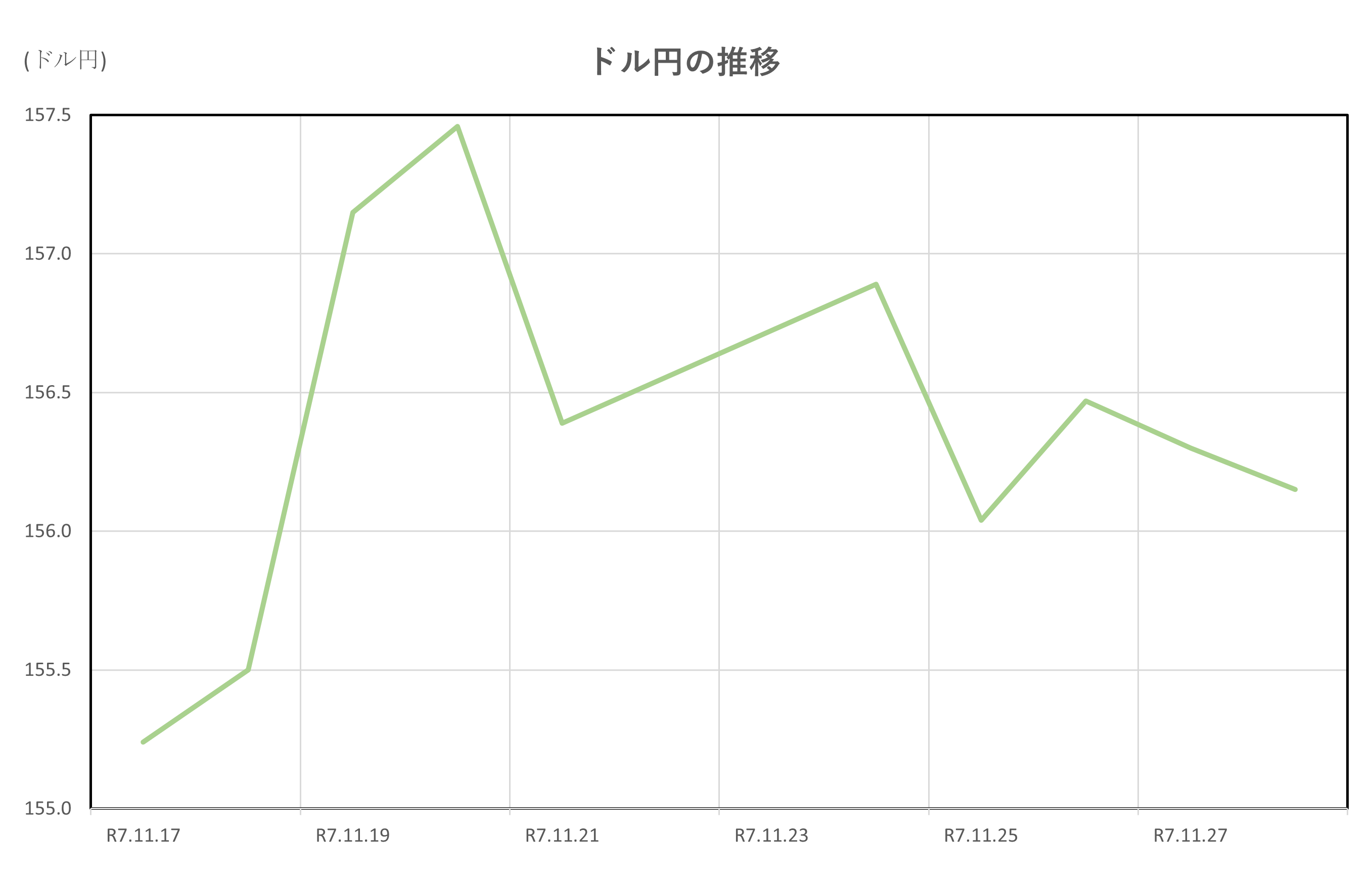

一方、ドル円は円安基調を維持し、154円台前半から156円台半ばまで上昇しました。

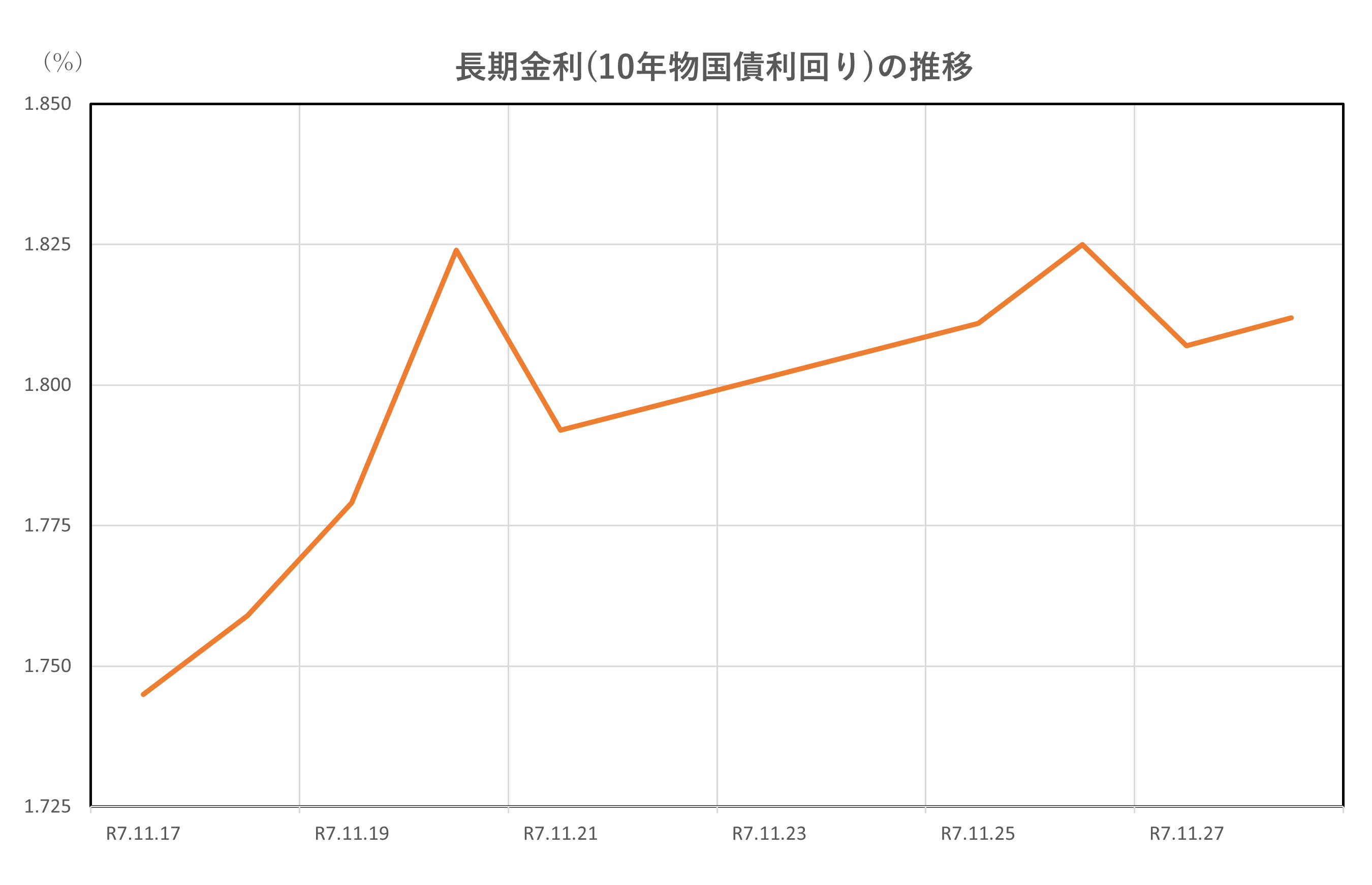

長期金利も1.73%から1.81%へと上昇し、日銀の政策修正観測や政府の追加国債発行計画が背景にありました。

こうした動きは市場全体に相互作用をもたらし、投資家心理を大きく揺さぶった期間となりました。

この記事を読んで分かること

- 日経平均は急落と急騰を繰り返しながら50,000円台を維持

- ドル円は円安基調で154円台から156円台へ上昇

- 長期金利は1.73%から1.81%へ上昇し高止まり

- 米国の関税政策・CPI・雇用統計が市場心理に影響

- 日銀政策修正観測と政府の経済対策が金利上昇要因

- 為替・株価・金利が相互に影響し合う複雑な展開

日経平均

2025年11月下旬、日経平均株価は全体として小幅な下落となりましたが、期間中には大きな変動がありました。

11月17日は50,323円でスタートしましたが、翌18日には米国が対中関税の詳細を発表したことで世界的な景気減速懸念が強まり、輸出関連株を中心に売りが広がり、終値は48,702円と前日比1,620円安の急落となりました。

この急落は市場にリスク回避の動きをもたらしましたが、その後は反発局面に入り、特に20日には米長期金利の低下観測や円安進行を背景に、前日比1,286円高の49,823円まで回復しました。

しかし、21日には再びリスク回避の売りが強まり、48,625円まで下落するなど、相場は不安定な動きを続けました。

22日から25日にかけては底堅さを見せつつ48,600円台で推移し、26日以降は米国株高を背景に半導体関連株の買い戻しが進み、28日には50,253円まで回復して取引を終えています。

結果として、期間全体では約70円の下落にとどまりましたが、途中で1,000円を超える急落と急騰を繰り返すなど、投資家心理は揺れ動きました。

この期間の相場を動かした要因として、まず米国の関税政策が挙げられます。18日の急落は、対中関税の詳細発表による世界景気減速懸念が直接的な引き金となりました。一方、20日以降の反発は、米国の利下げ観測が強まり、米長期金利が低下したことに加え、円安基調が輸出企業の業績期待を高めたことが背景です。

また、半導体やAI関連株は中旬に利益確定売りが集中しましたが、下旬には米株高を受けて買い戻しが進み、日経平均を押し上げました。さらに、国内では高配当株や内需関連銘柄への資金流入が目立ち、28日には高配当株指数が最高値を更新するなど、選別投資の動きが鮮明になりました。

総じて、11月下旬の日経平均は米国の政策動向に振らされながらも、半導体関連株の買い戻しや円安進行に支えられ、最終的には50,000円台を維持しました。今後は、12月の日米金融政策決定や世界的な景気指標が、株価の方向性を左右する重要な要因となるでしょう。

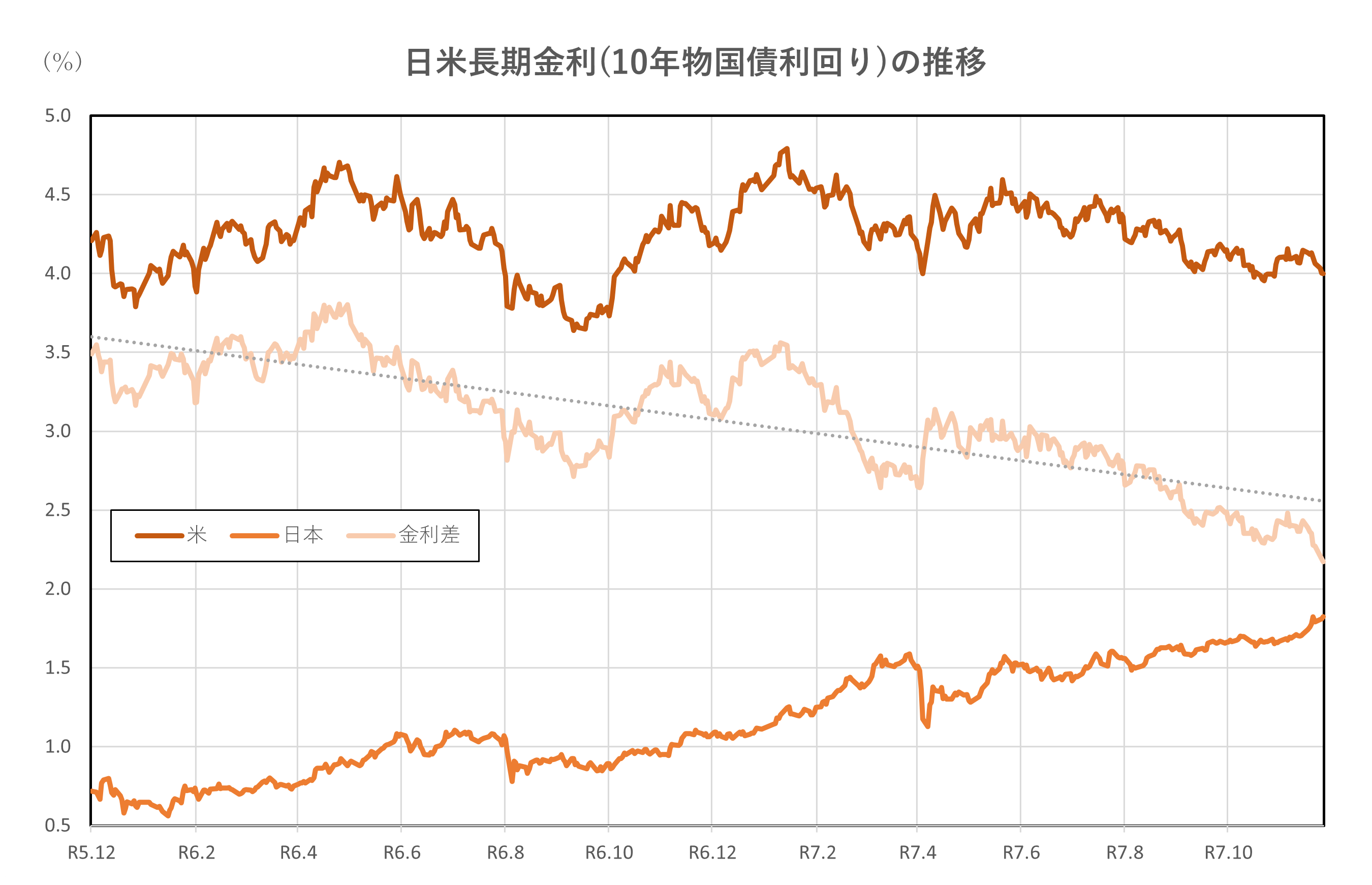

長期金利(10年物国債利回り)

2025年11月下旬、日本の長期金利は上昇基調を維持しながら推移しました。

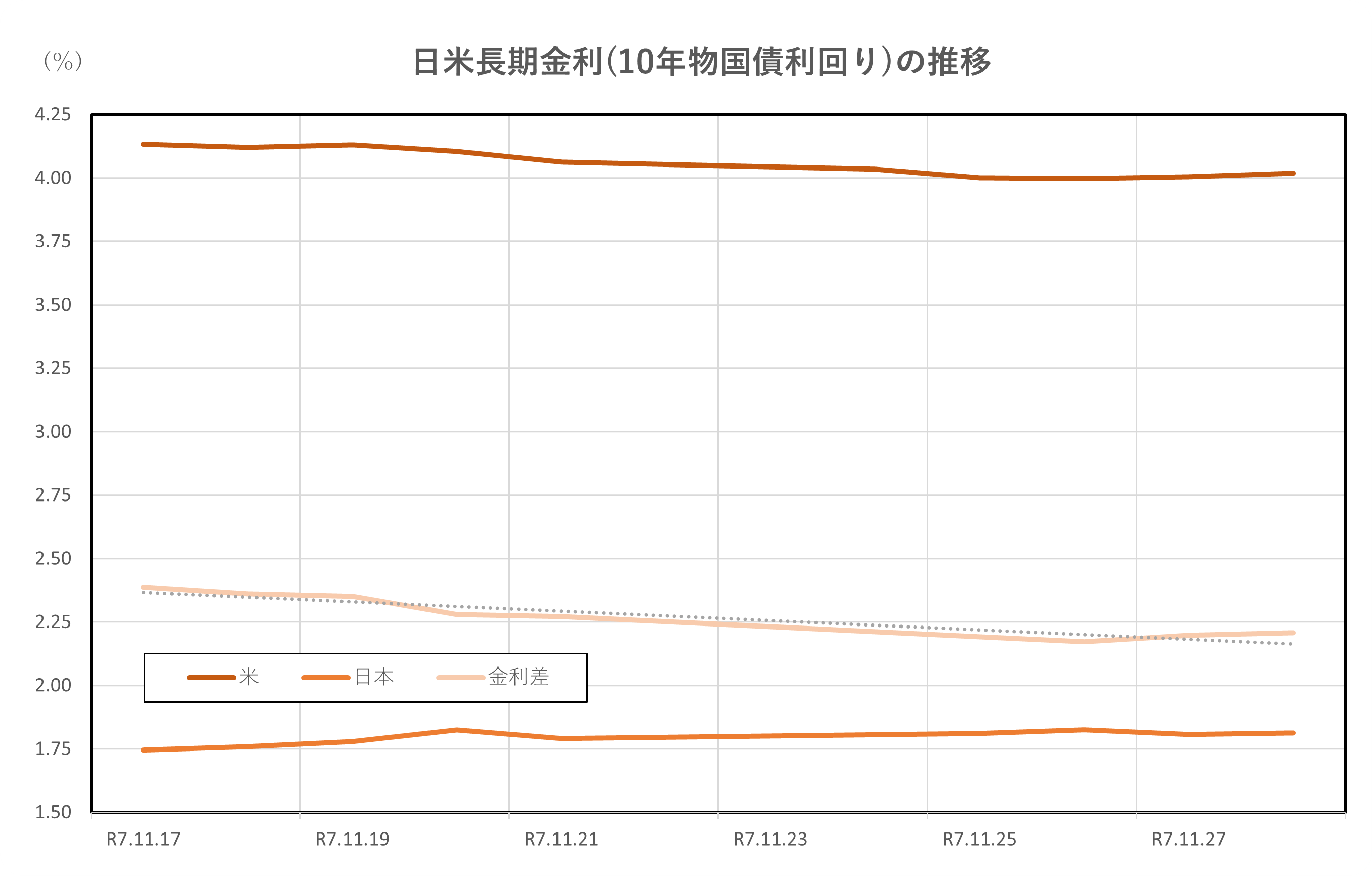

11月17日時点で10年物国債利回りは1.73%でスタートし、18日には1.75%、19日には1.77%と緩やかに上昇しました。

20日には一時1.82%まで急伸し、月内では比較的大きな変動を記録しました。

その後、21日には1.79%とやや反落しましたが、25日には再び1.81%に上昇、27日には1.80%、そして28日には1.81%で取引を終えています。

全体として、11月中旬から下旬にかけて1.71%から1.81%へと約0.1ポイントの上昇となり、金利は高止まり傾向を示しました。

この上昇の背景には複数の要因があります。

まず、日銀の政策スタンスへの思惑が強まりました。植田総裁がインフレ目標達成に近づいているとの認識を示したことで、市場は「年内または来年初の追加利上げ」を織り込み始め、国債売りが進行しました。

さらに、米国では長期金利が高止まりし、日米金利差縮小期待が後退したことから、円安基調が続き、日本の債券市場にも海外投資家の売り圧力がかかりました。

加えて、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、金利上昇要因となりました。国内ではGDP下方修正や物価上昇の継続が金融政策の複雑化を示唆し、市場の不透明感を増しています。

一方で、20年債入札で応札倍率が大幅に上昇し、投資家の長期債需要が強いことが確認されましたが、同時に高金利を求める動きが顕著になり、10年債にも波及しました。こうした需給要因も金利の上昇圧力を後押ししました。

総じて、11月下旬の長期金利は、日銀の政策変更観測と海外金利動向、財政拡張への警戒感が重なり、上昇基調を維持しました。今後は、12月の日銀会合や米国金融政策の動向が、金利の方向性を左右する重要な要素となるでしょう。

ドル円

2025年11月下旬、ドル円は円安基調を維持しながらも、米国の経済指標や金融政策観測に影響されて小幅な変動を繰り返しました。

11月17日時点でドル円は154円台前半でスタートし、18日には米国が対中関税の詳細を発表したことで世界景気減速懸念が強まり、リスク回避の円買いが進み一時153円台後半まで下落しました。

しかし、その後は米国の長期金利が高止まりし、円安方向への圧力が強まったことで、20日には再び157円台へと推移しました。

21日には米国株式市場の軟調さを背景にドル売りが強まり、153円台後半に下落しましたが、週明け24日以降は米国の利下げ観測が後退し、ドル買いが優勢となり再び円安基調に戻りました。

特に25日から27日にかけては米国株高とリスク選好の強まりがドル円を押し上げ、28日には156円台で取引を終えています。

期間全体では約1円程度の変動幅となっており、円安水準へと触れた推移となりました。

この動きの背景には、米国の経済指標と金融政策に関する思惑がありました。

11月下旬に発表された米国の雇用関連データやCPIは市場予想を下回り、当初はFRBの追加利上げ観測が後退しました。

一方、日本では日銀の政策修正観測が続いており、植田総裁の発言が円買い要因となる場面もありましたが、日米金利差は依然として大きく、円安基調を支える構図は変わりませんでした。

総じて、11月下旬のドル円は米国の金融政策期待と日本の政策修正観測が交錯する中で、154円前後の高値圏を維持しました。今後は、12月の日米金融政策決定や世界的な景気指標が為替相場の方向性を左右する重要な要因となるでしょう。

日米金利差

2025年11月下旬、日米金利差は縮小傾向となりました。

期間中、米国の10年国債利回りは4.13%前後から4.02%台へと縮小し、日本の10年国債利回りは1.75%から1.81%へと緩やかに上昇しました。

結果として、金利差は約2.39%から2.21%へと推移し、金利差はわずかに縮小しました。

この動きの背景には、米国と日本の金融政策に関する思惑が複雑に絡み合っています。米国では11月下旬に発表された雇用関連データやCPIが市場予想を下回り、一時はFRBの追加利上げ観測が後退しました。

一方、日本では日銀の政策修正観測が続いており、植田総裁の発言が「年末から来年にかけて政策変更の可能性」を示唆したことで、国内金利も上昇しました。

さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことが需給悪化懸念を高め、国債売りを促しました。

為替市場では、この金利差の維持がドル円の円安基調を支える要因となり、ドル円は154円台から156円台へと上昇しました。日米金利差が大きい状況は、海外投資家にとって円売り・ドル買いの動機を強めるため、為替と金利の連動性が改めて示された期間といえます。

総じて、11月下旬の日米金利差は、米国のタカ派的な金融政策姿勢と日本の緩やかな金利上昇が交錯する中で安定的に推移しました。

今後は、12月の日米金融政策決定や世界的な景気指標が、金利差と為替の方向性を左右する重要な要因となるでしょう。

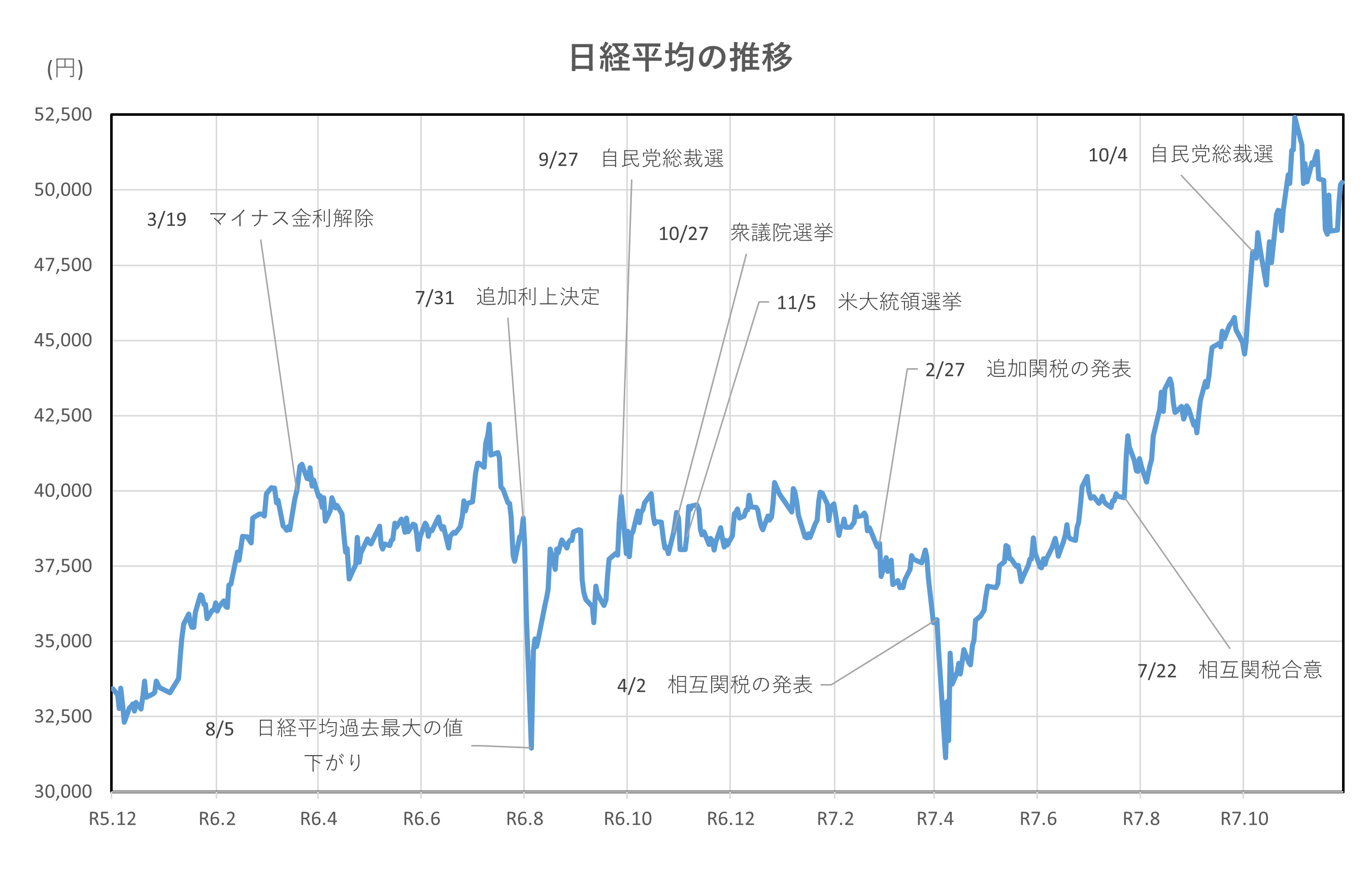

令和5年12月1日(2023年12月1日)、令和7年11月4日(2025年11月17日)時点との比較

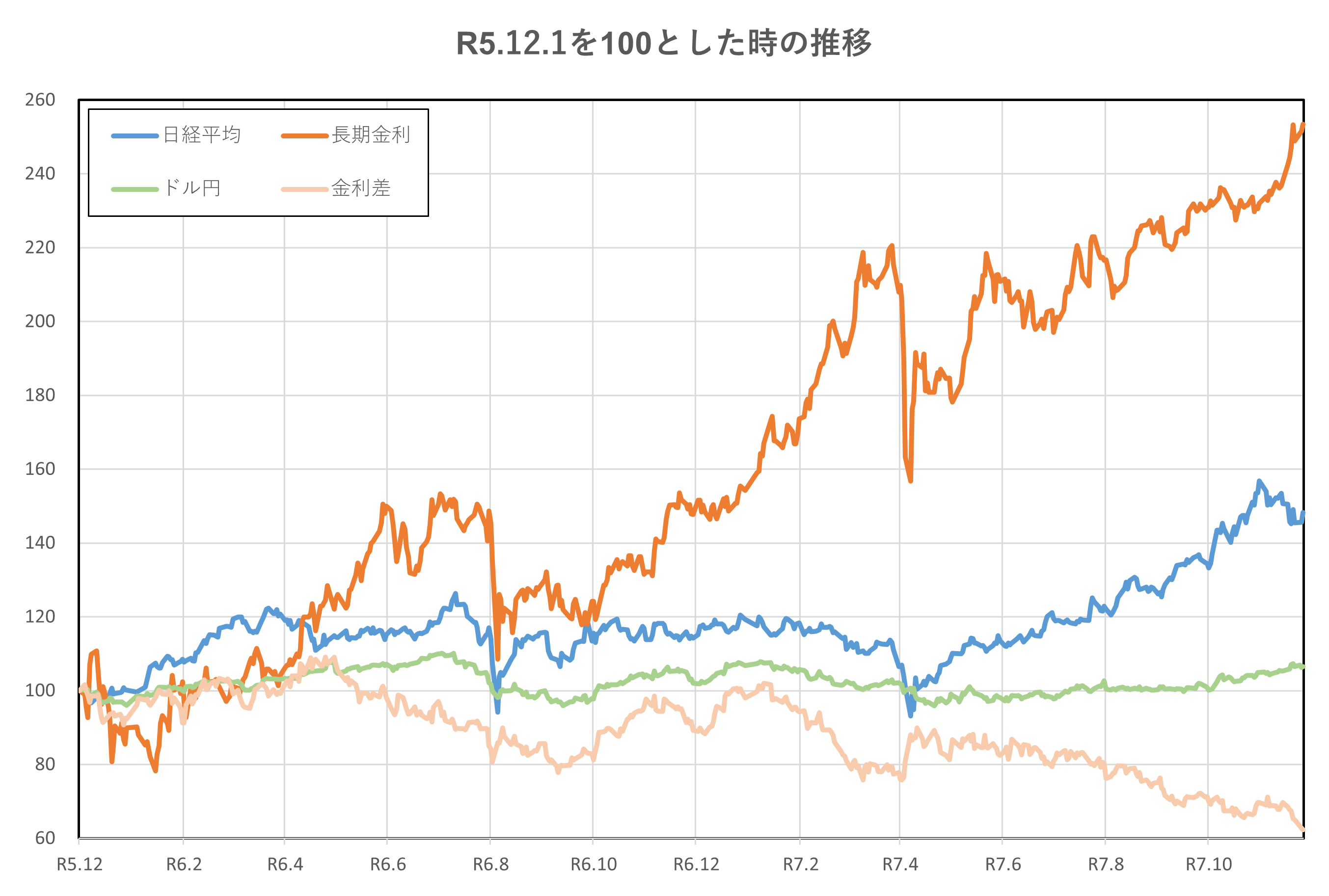

はじめに、2年間の推移を見てみましょう。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和5年(2023年)12月1日と比較すると、2.5倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなっていました。

しかし、11月に入り、下降トレンドとなり、令和5年(2023年)12月1日との比較では、1.5倍程度の上昇に留まっています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していますが、10月以降は、再度、円安方向へのトレンドが見て取れます。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和5年(2023年)12月1日と比べると、40%程度縮小しています。

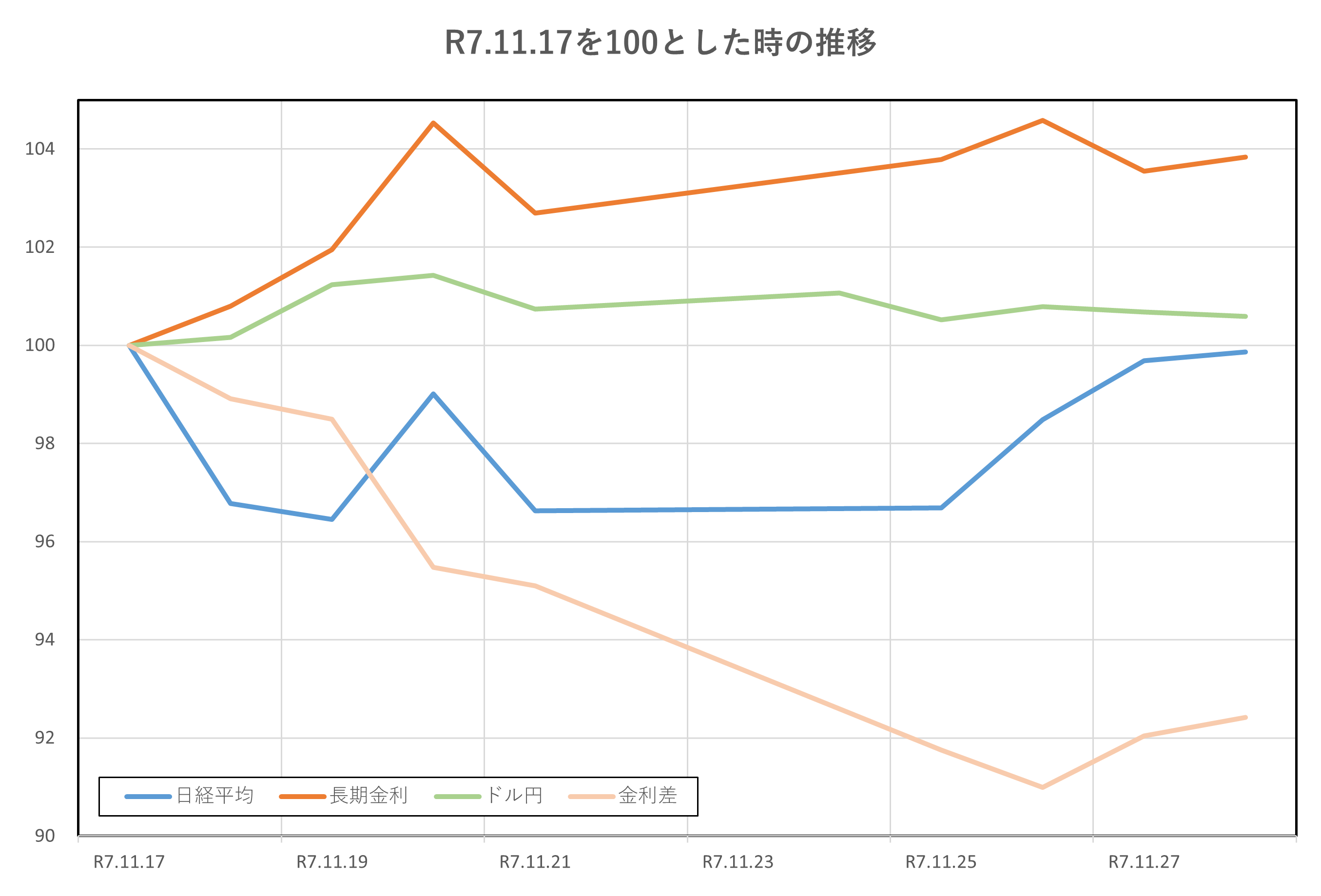

令和7年(2025年)11月4日からの2週間の推移です。

長期金利は上昇、ドル円と日経平均はほぼ横ばい、金利差は縮小という推移となっています。

結果として、ドル円と日経平均はほぼ横ばいという推移になっていますが、日経平均は、期間の初めに下落し、期間の終わりにかけて上昇しており、変動が激しかったとも見て取れます。

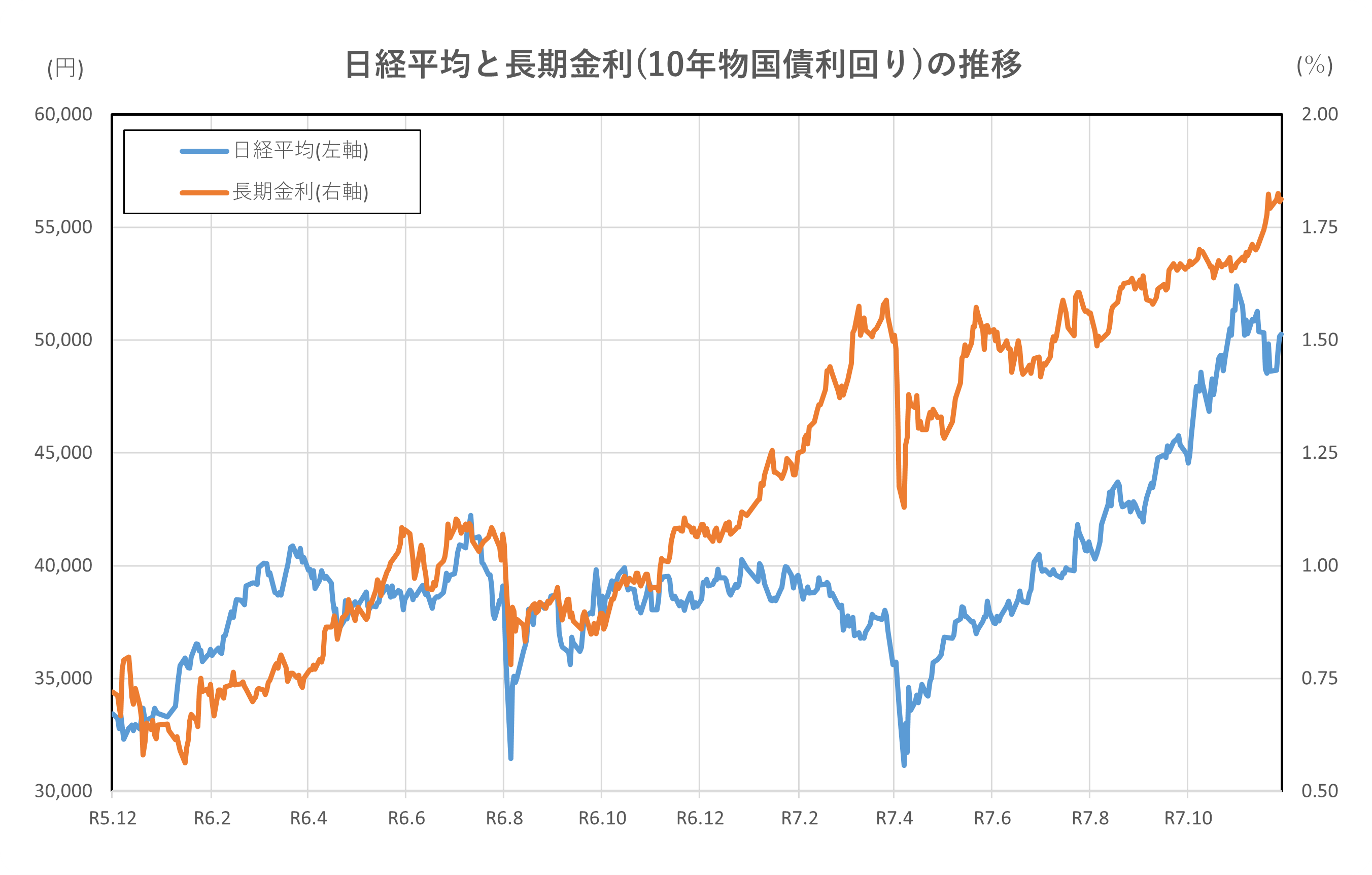

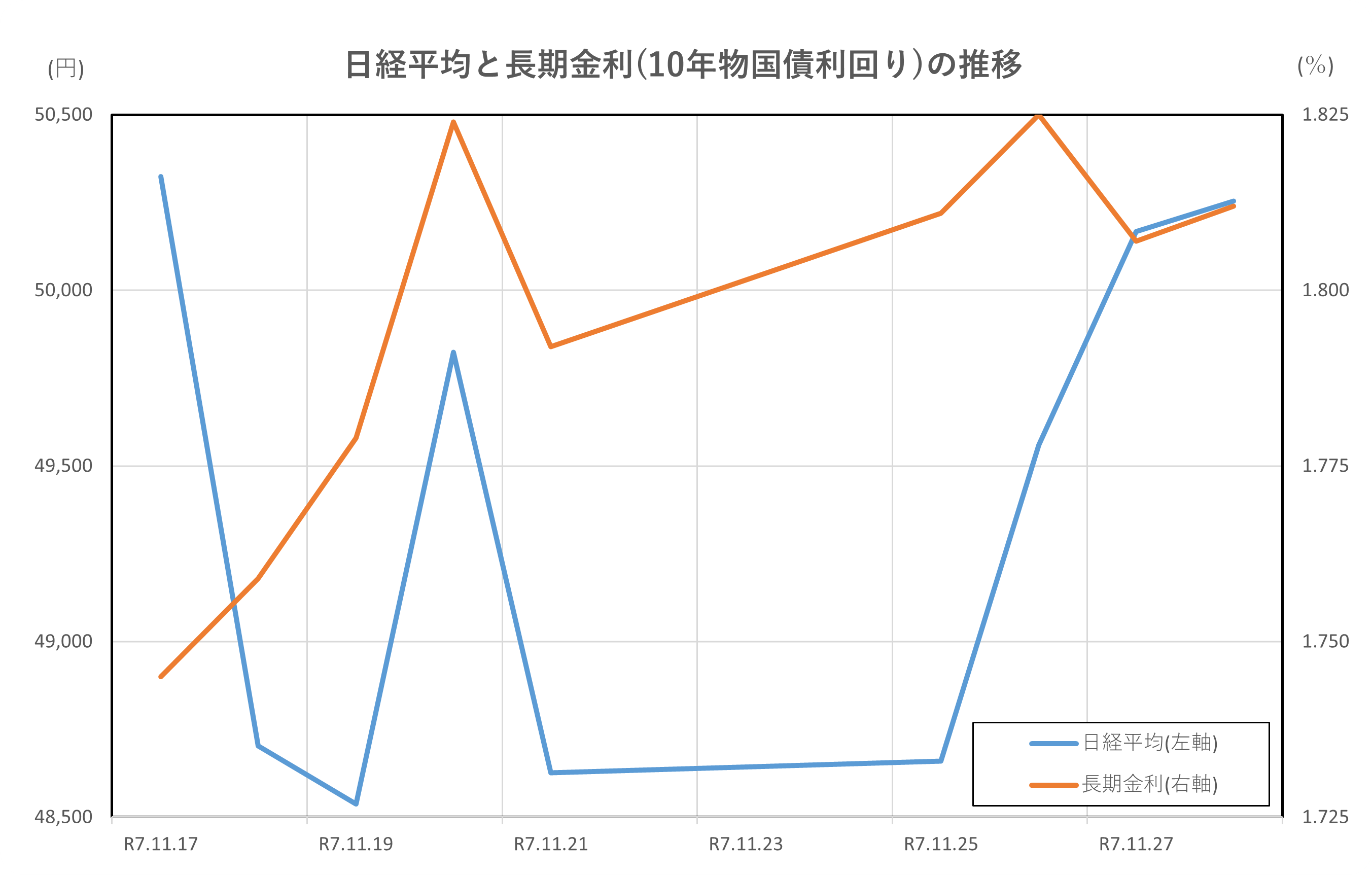

日経平均と長期金利(10年物国債利回り)の推移

2025年11月下旬、日本の金融市場では株価と金利がともに高水準で推移しながら、相互に影響を与える動きを見せました。

日経平均は11月17日に50,323円で始まりましたが、18日には米国の対中関税詳細発表を受けて世界景気減速懸念が強まり、輸出関連株を中心に売りが広がり、終値は48,702円と前日比1,620円安の急落となりました。

その後、20日には米長期金利低下観測や円安進行を背景に反発し、49,823円まで回復しましたが、21日には再び48,625円まで下落するなど不安定な動きが続きました。

下旬に入ると、半導体関連株の買い戻しや米国株高を受けて回復基調となり、28日には50,253円で取引を終えています。

一方、長期金利(10年物国債利回り)は、期間中1.75%から1.81%へと約0.06ポイント上昇しました。

背景には、日銀の政策修正観測が強まったことがあります。

植田総裁がインフレ目標達成に近づいているとの認識を示したことで、追加利上げへの思惑が広がり、国債売りが進行しました。さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、金利上昇圧力となりました。

株価と金利の相互作用も注目されます。長期金利の上昇は企業の資金調達コスト増加懸念を通じて株価の重しとなる一方、円安進行による輸出企業の業績期待が株価を下支えしました。また、金利上昇は金融株にとってはプラス要因となり、TOPIXや銀行株は相対的に強さを見せました。結果として、日経平均は乱高下しながらも50,000円台を維持し、長期金利は1.80%台で高止まりする展開となりました。

総じて、11月下旬は米国の政策動向と国内の金融政策観測が複雑に絡み合い、株価と金利が互いに影響し合う期間でした。

今後は、12月の日銀会合や米国の金融政策決定が、両者の方向性を左右する重要な局面となるでしょう。

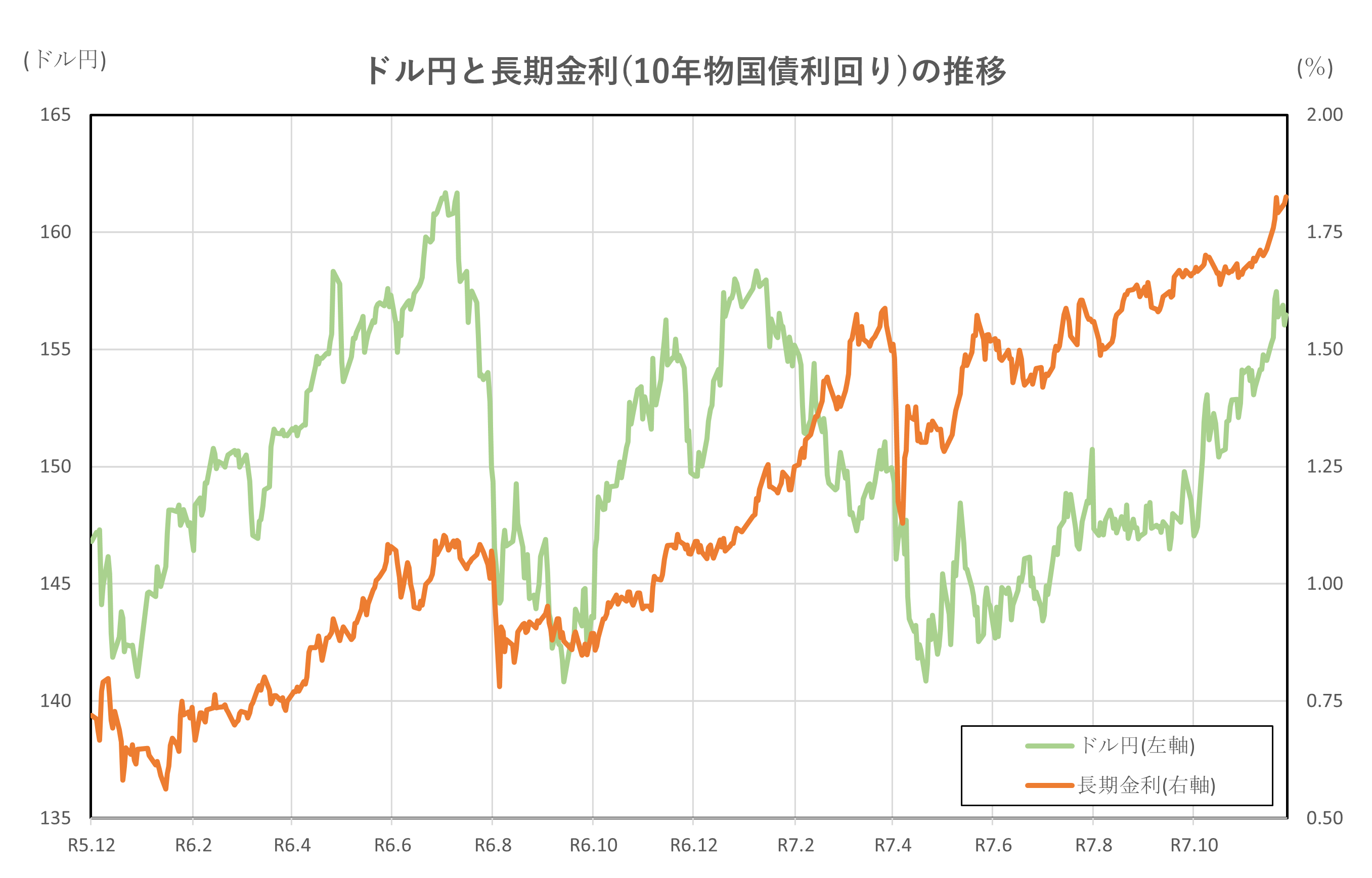

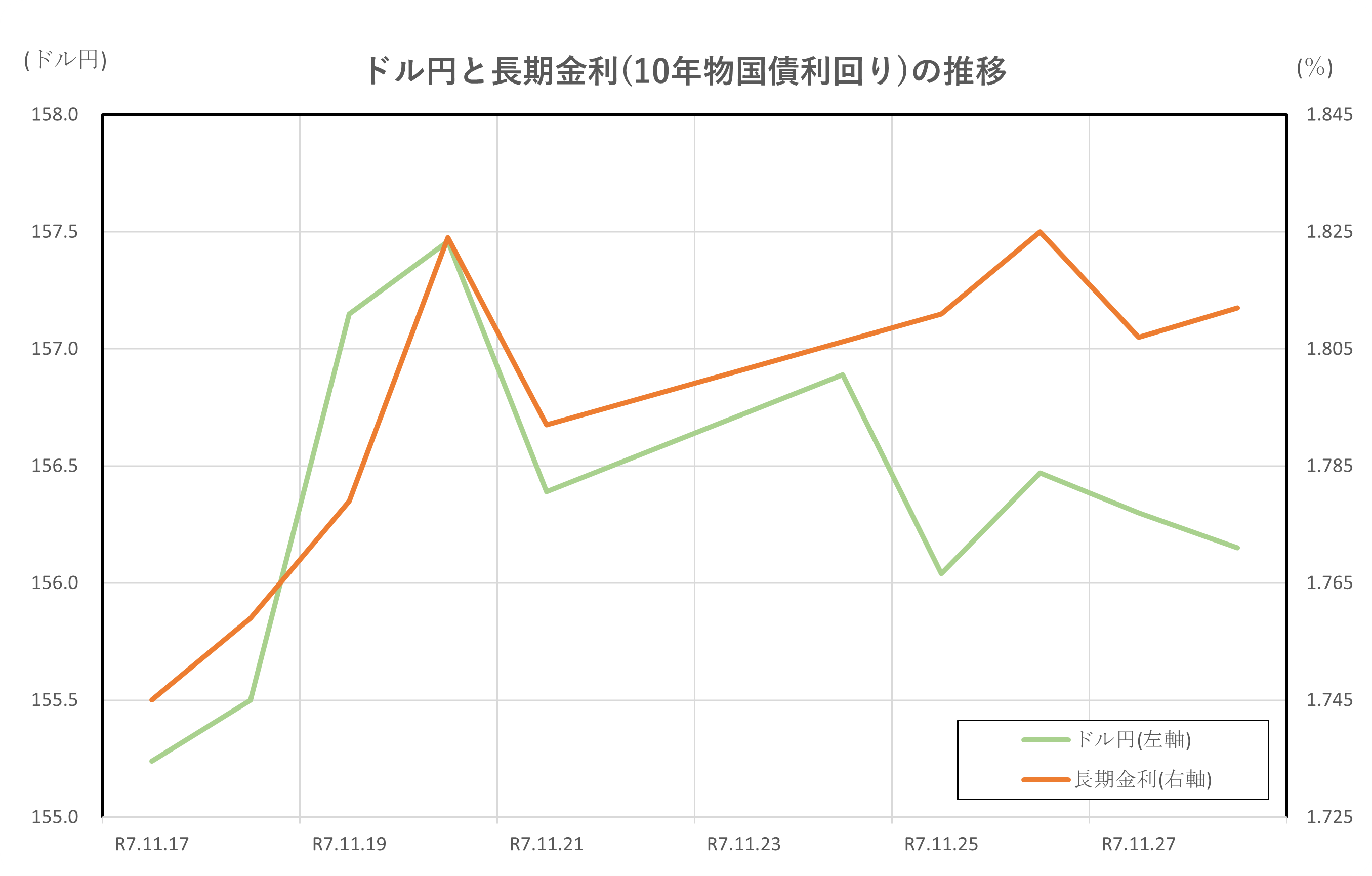

ドル円と長期金利(10年物国債利回り)の推移

2025年11月下旬、ドル円と日本の長期金利(10年物国債利回り)はともに高水準で推移しながら、相互に影響を与える動きを見せました。

ドル円は期間中、155円台前半から157円台半ばまで円安が進行しました。

17日は154.41円で始まり、18日には米国の対中関税詳細発表を受けて一時154.81円まで下落しましたが、その後は米国株高やリスク選好の強まりを背景に反発し、25日以降は156円台に乗せ、28日には156円台半ばで取引を終えています。

全体として約1円の円安が進み、為替市場は日米金利差の維持を強く意識した展開でした。

一方、長期金利は11月17日時点で1.75%、20日には一時1.82%まで急伸し、28日には1.81%で推移しました。

背景には、日銀の政策修正観測が強まったことがあります。植田総裁がインフレ目標達成に近づいているとの認識を示したことで、追加利上げへの思惑が広がり、国債売りが進行しました。さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、金利上昇圧力となりました。

ドル円と長期金利の相互作用は明確です。国内金利の上昇は円買い要因となる一方、日米金利差の大きさが円安圧力を維持しました。また、円安進行は輸出企業の業績期待を高め、株価を下支えする構図も見られました。逆に、金利上昇は企業の資金調達コスト増加懸念を通じて株価の重しとなるため、金融市場全体で複雑なバランスが働いています。

総じて、11月下旬は米国の金融政策期待と日本の政策修正観測が交錯し、ドル円は156円台を維持、長期金利は1.80%台で高止まりしました。

今後は、12月の日米金融政策決定や世界的な景気指標が、為替と金利の方向性を左右する重要な局面となるでしょう。

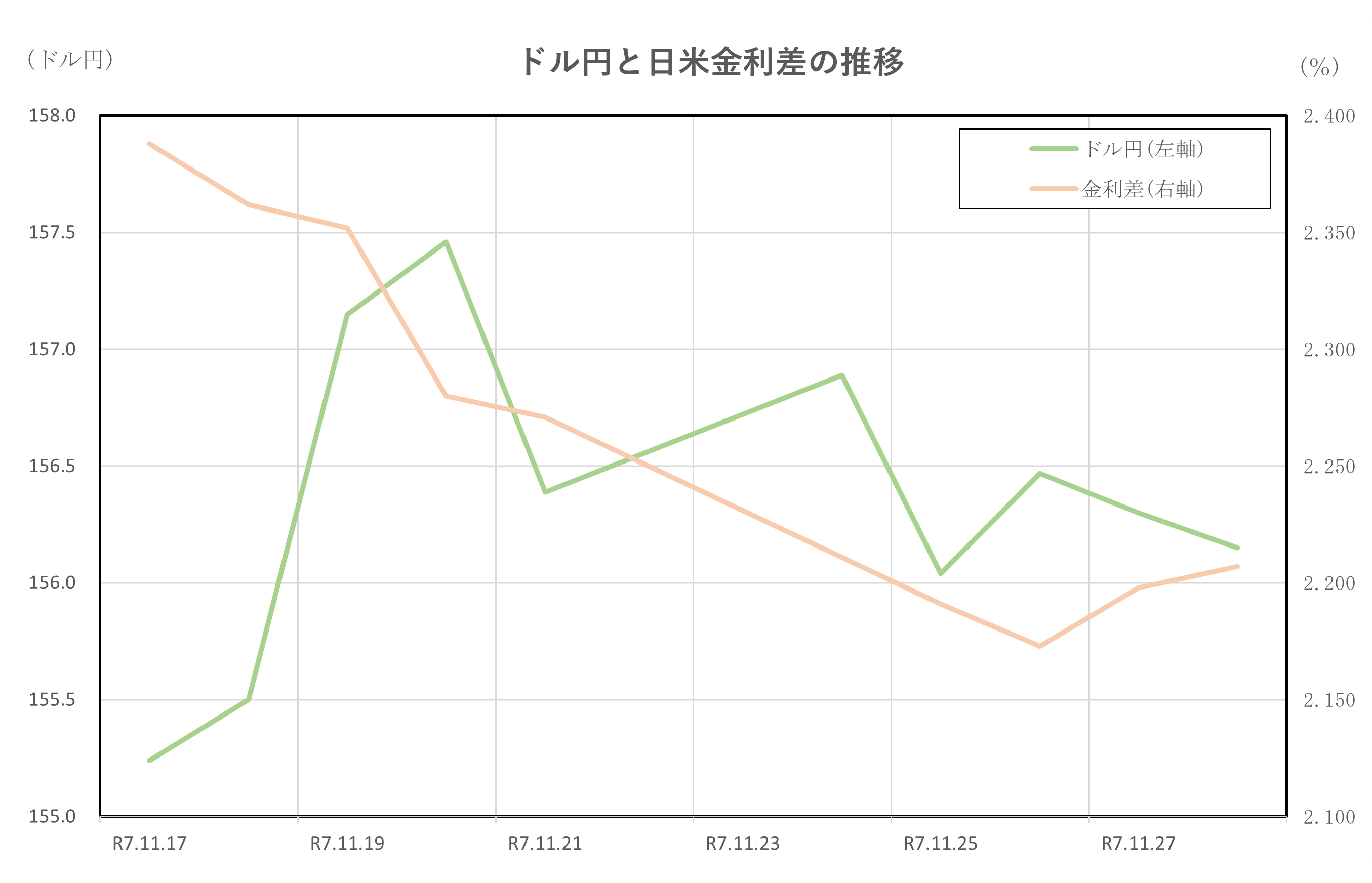

ドル円と日米金利差の推移

2025年11月下旬、ドル円と日米金利差(10年物国債利回り)はともに高水準を維持しながら、相互に影響を与える動きを見せました。

ドル円は期間中、154円台前半から156円台半ばまで円安が進行しました。

17日は154.41円で始まり、18日には米国の対中関税詳細発表を受けて一時154.81円まで下落しましたが、その後は米国株高やリスク選好の強まりを背景に反発し、25日以降は156円台に乗せ、28日には156円台で取引を終えています。

全体として約2円の円安が進み、為替市場は日米金利差の維持を強く意識した展開でした。

一方、日米金利差は期間中、2.39%から2.21%へと縮小しました。

米国の10年国債利回りは4.13%から4.02%へと縮小し、日本の10年国債利回りは1.75%から1.81%へと緩やかに上昇したことにより、金利差は縮小することになりました。

この動きの背景には、日本では日銀の政策修正観測が続き、植田総裁の発言や政府の21兆円規模の経済対策、追加国債発行計画が国内金利の上昇圧力となりました。

総じて、11月下旬は米国の金融政策期待と日本の政策修正観測が交錯し、ドル円は156円台を維持、日米金利差は縮小傾向で推移しました。

今後は、12月の日米金融政策決定や世界的な景気指標が、為替と金利差の方向性を左右する重要な局面となるでしょう。

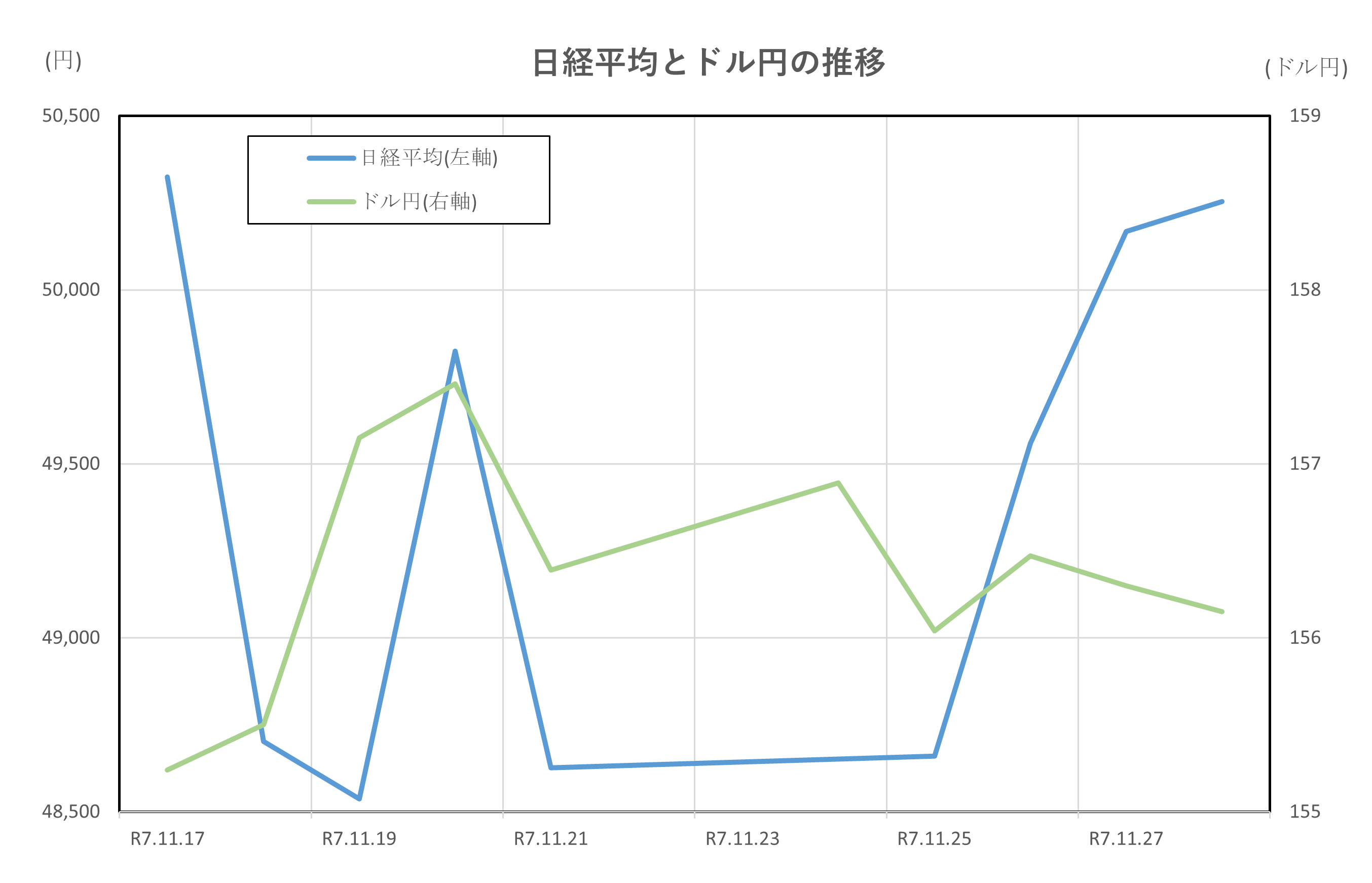

日経平均とドル円の推移

2025年11月下旬、日本の金融市場では株価と為替がともに高水準で推移しながら、相互に影響を与える動きを見せました。

日経平均は11月17日に50,323円で始まりましたが、18日には米国の対中関税詳細発表を受けて世界景気減速懸念が強まり、輸出関連株を中心に売りが広がり、終値は48,702円と前日比1,620円安の急落となりました。その後、20日には米長期金利低下観測や円安進行を背景に反発し、49,823円まで回復しましたが、21日には再び48,625円まで下落するなど不安定な動きが続きました。下旬に入ると、半導体関連株の買い戻しや米国株高を受けて回復基調となり、28日には50,253円で取引を終えています。

一方、ドル円は期間中155円台前半から156円台後半まで円安が進行しました。

17日は154.41円で始まり、18日には一時154.81円まで下落しましたが、その後は米国株高やリスク選好の強まりを背景に反発し、25日以降は156円台に乗せ、28日には156円台半ばで取引を終えています。

全体として約1円の円安が進み、為替市場は日米金利差の維持を強く意識した展開でした。

株価と為替の相互作用は明確です。

円安進行は輸出企業の業績期待を高め、株価を下支えしました。

一方、急速な円安は輸入コスト増加懸念を通じて内需株には重しとなる場面もありました。また、米国の金融政策期待と日本の政策修正観測が交錯し、為替と株価の変動要因が複雑に絡み合いました。特に、日銀の追加利上げ観測が国内金利を押し上げたことが市場心理に影響しました。

総じて、11月下旬は米国の政策動向と国内の金融政策観測が複雑に絡み合い、日経平均は乱高下しながらも50,000円台を維持、ドル円は156円台で高止まりしました。今後は、12月の日米金融政策決定や世界的な景気指標が、株価と為替の方向性を左右する重要な局面となるでしょう。

まとめ

2025年11月下旬の日本市場は、日経平均、ドル円、長期金利、そして日米金利差が複雑に絡み合いながら推移しました。

日経平均は期間全体で約70円の下落にとどまりましたが、途中で1,000円を超える急落と急騰を繰り返し、投資家心理は大きく揺れ動きました。18日の急落は米国の対中関税詳細発表による世界景気減速懸念が直接的な引き金となり、輸出関連株を中心に売りが広がりました。一方、20日以降の反発は米国の利下げ観測や円安進行が背景にあり、輸出企業の業績期待が株価を押し上げました。さらに、半導体やAI関連株は中旬に利益確定売りが集中しましたが、下旬には米株高を受けて買い戻しが進み、日経平均を支えました。

国内では高配当株や内需関連銘柄への資金流入が目立ち、28日には高配当株指数が最高値を更新するなど、選別投資の動きが鮮明になりました。

ドル円は期間中、154円台前半から156円台半ばまで円安が進行しました。米国の雇用関連データやCPIが市場予想を下回り、一時はFRBの追加利上げ観測が後退しました。

一方、日本では日銀の政策修正観測が続き、植田総裁の発言や政府の21兆円規模の経済対策、追加国債発行計画が国内金利の上昇圧力となりました。長期金利は1.73%から1.81%へと約0.08ポイント上昇し、日米金利差は米国金利の高止まりと日本金利の緩やかな上昇により縮小傾向を示しました。

結果として、為替市場では日米金利差の維持が円安基調を支える要因となり、ドル円は156円台を維持しました。

総じて、11月下旬は米国の金融政策期待と日本の政策修正観測が交錯し、株価、為替、金利が互いに影響し合う期間でした。

円安進行は輸出企業の業績期待を高め、株価を下支えする一方、金利上昇は企業の資金調達コスト増加懸念を通じて株価の重しとなる構図が見られました。

今後は、12月の日米金融政策決定や世界的な景気指標が、株価、為替、金利の方向性を左右する重要な要因となるでしょう。