日経平均、金利、為替の動向 ー令和7年11月14日(2025年11月14日)までー

2025年11月上旬、日本の金融市場は株価、為替、金利の三つの指標がそれぞれ注目すべき動きを見せました。

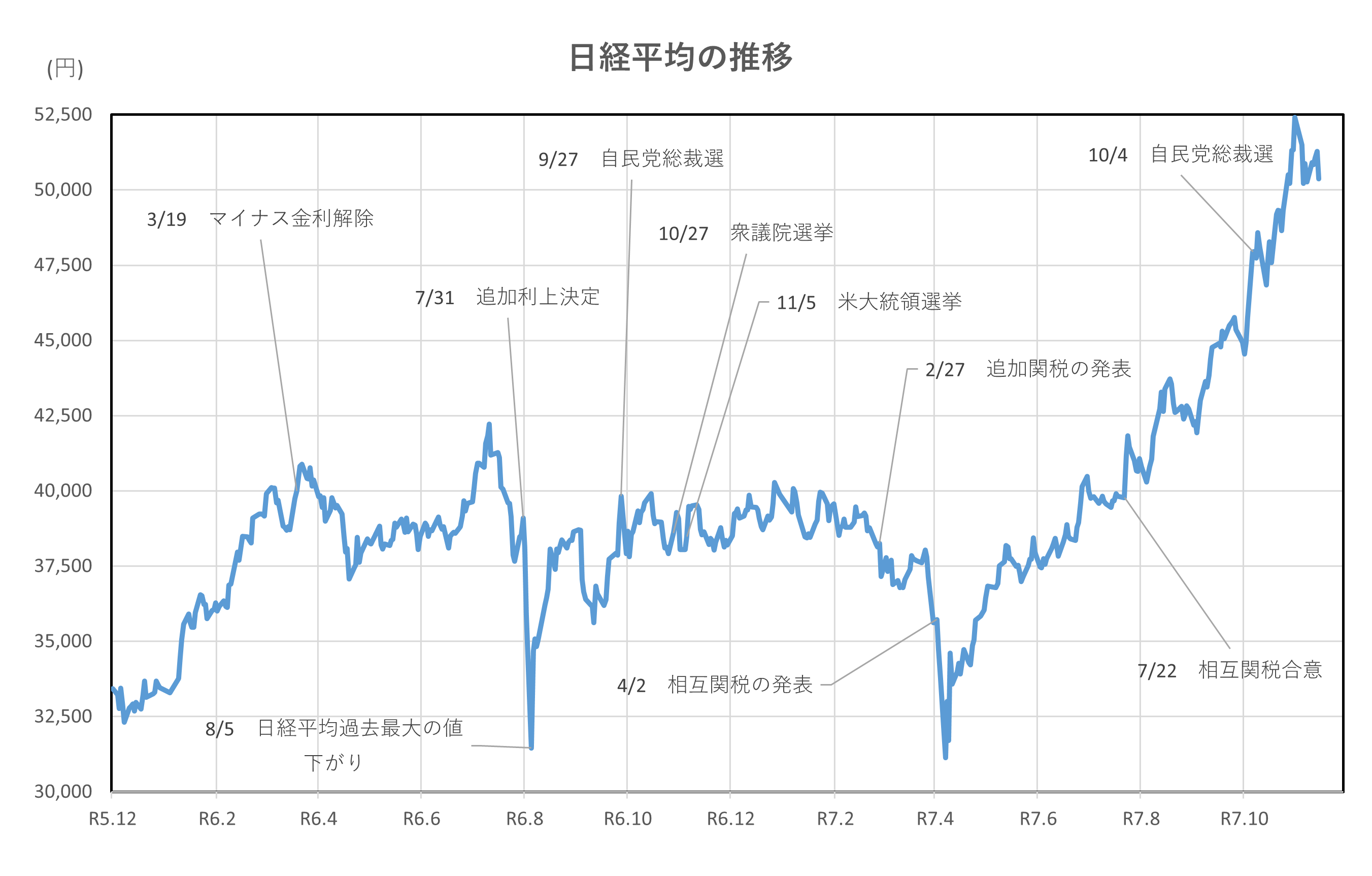

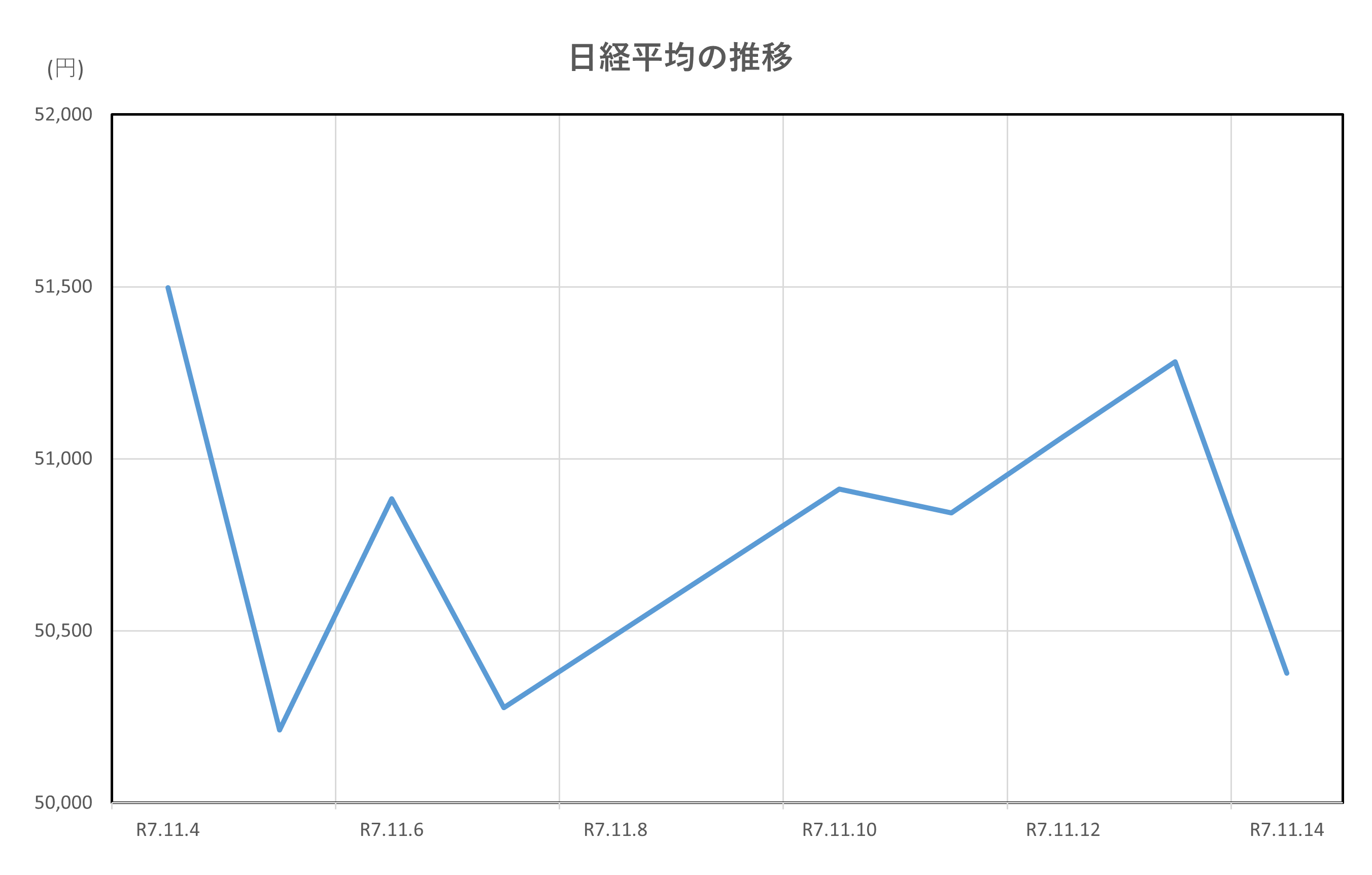

日経平均株価は11月4日に史上最高値となる52,636円を記録しましたが、その後は急落し、利益確定売りが広がる展開となりました。特にAI関連や半導体株に売りが集中し、翌5日には一時2,400円超の下落で50,212円まで下げるなど、過熱感の反動が鮮明でした。その後は反発と下落を繰り返しながら推移し、14日には50,376円で取引を終えています。

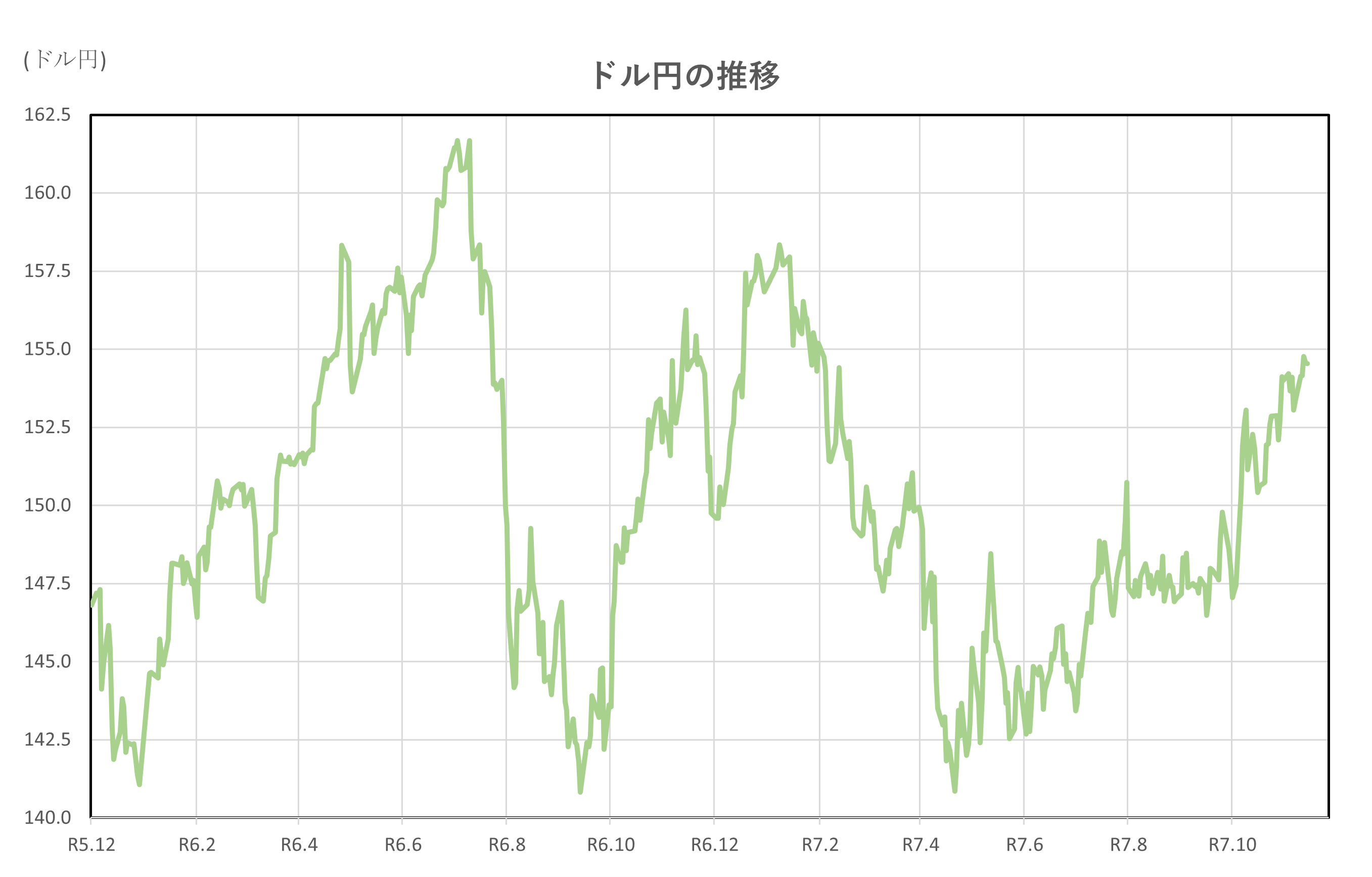

一方、為替市場ではドル円が153円台後半から154円台半ばで推移し、円安基調が続きました。米国の雇用統計やCPIが予想を下回り、FRBの追加利上げ観測が後退したことでドル売り圧力が強まる場面もありましたが、日米金利差が依然として大きく、円安水準は維持されました。

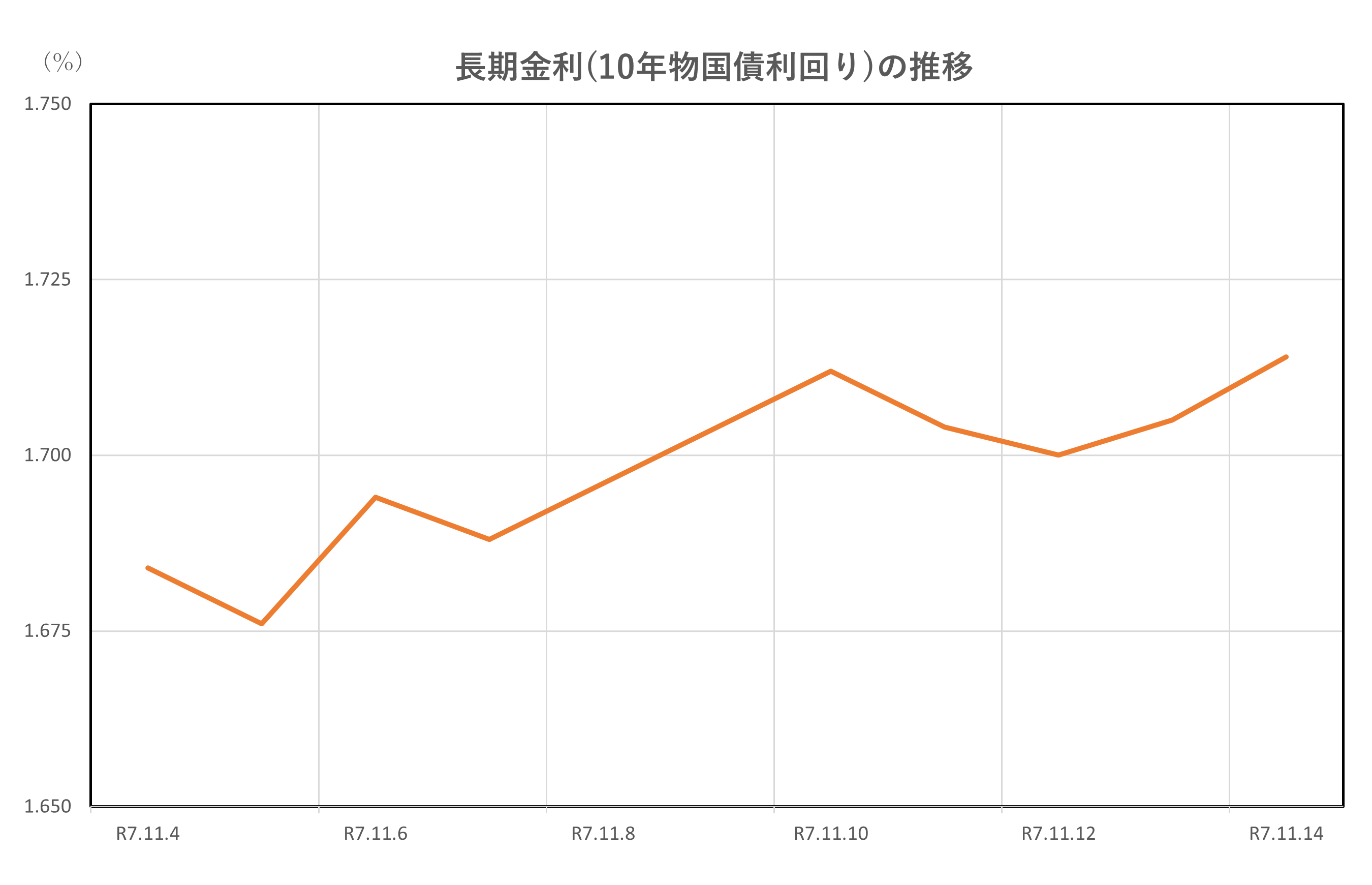

長期金利は1.675%から1.714%へと緩やかに上昇し、インフレ指標や政府の経済対策が金利上昇圧力となりました。市場は国内外の政策動向に敏感に反応し、複雑な相互作用を示した期間でした。

本記事では、2025年11月4日から14日までの約2週間に焦点を当て、日経平均、長期金利、ドル円、そして日米金利差の推移と、それぞれが相互に与えた影響を詳しく解説します。

この記事を読んで分かること

- 日経平均は史上最高値更新後に調整局面入り

- ドル円は円安基調で154円前後を維持

- 長期金利は1.70%台に上昇し高止まり

- 日米金利差は約2.4%台で安定

- 米国雇用統計・CPIが市場心理に影響

- 日銀政策修正観測と政府の経済対策が注目材料

日経平均

年11月4日、日経平均株価は史上最高値となる52,636円を付けたものの、その後急落し終値は51,497円となりました。これは10月まで続いた急騰の反動で、特にAI関連や半導体株に利益確定売りが集中したことが背景にあります。

翌5日には下げ止まらず、一時2,400円超の下落を記録し、終値は50,212円と大台を割り込みました。6日には50,883円まで反発しましたが、7日は再び50,276円と軟調な動き。10日には50,911円まで戻したものの、11日以降は高値圏でのもみ合いが続き、13日には51,281円まで回復しましたが、14日は再び下落し50,376円で取引を終えました。

結果として、4日の高値から14日までに約2,260円下落し、短期的な調整局面を迎えた形です。

この期間の相場を動かした要因として、まず利益確定売りとAI関連株の調整が挙げられます。過熱感が強まっていたソフトバンクグループやアドバンテストなど大型株の下落が指数を押し下げました。

一方で、半導体関連の好決算や、日本ハムや大林組など内需株の上方修正が買い材料となり、下げ幅を一定程度緩和しました。為替面では円安基調が続き、日銀の利上げ観測が後退したことが輸出株に追い風となりましたが、米国の通商政策や世界的な金利動向への不透明感が投資家心理を冷やしました。

また、TOPIXは13日に過去最高値を更新し、銀行株も年初来高値を付けるなど、金融株が相場を下支えしました。

総じて、11月上旬は史上最高値更新後の急落と、その後の持ち直しを繰り返す「調整相場」でした。背景には短期的な過熱感、AI関連株の利益確定売り、為替や政策への不透明感がありますが、内需株や銀行株の堅調さが下支えし、相場全体は高値圏を維持しました。

今後は米国の金利動向や国内企業の決算、為替の動きが引き続き注目されます。

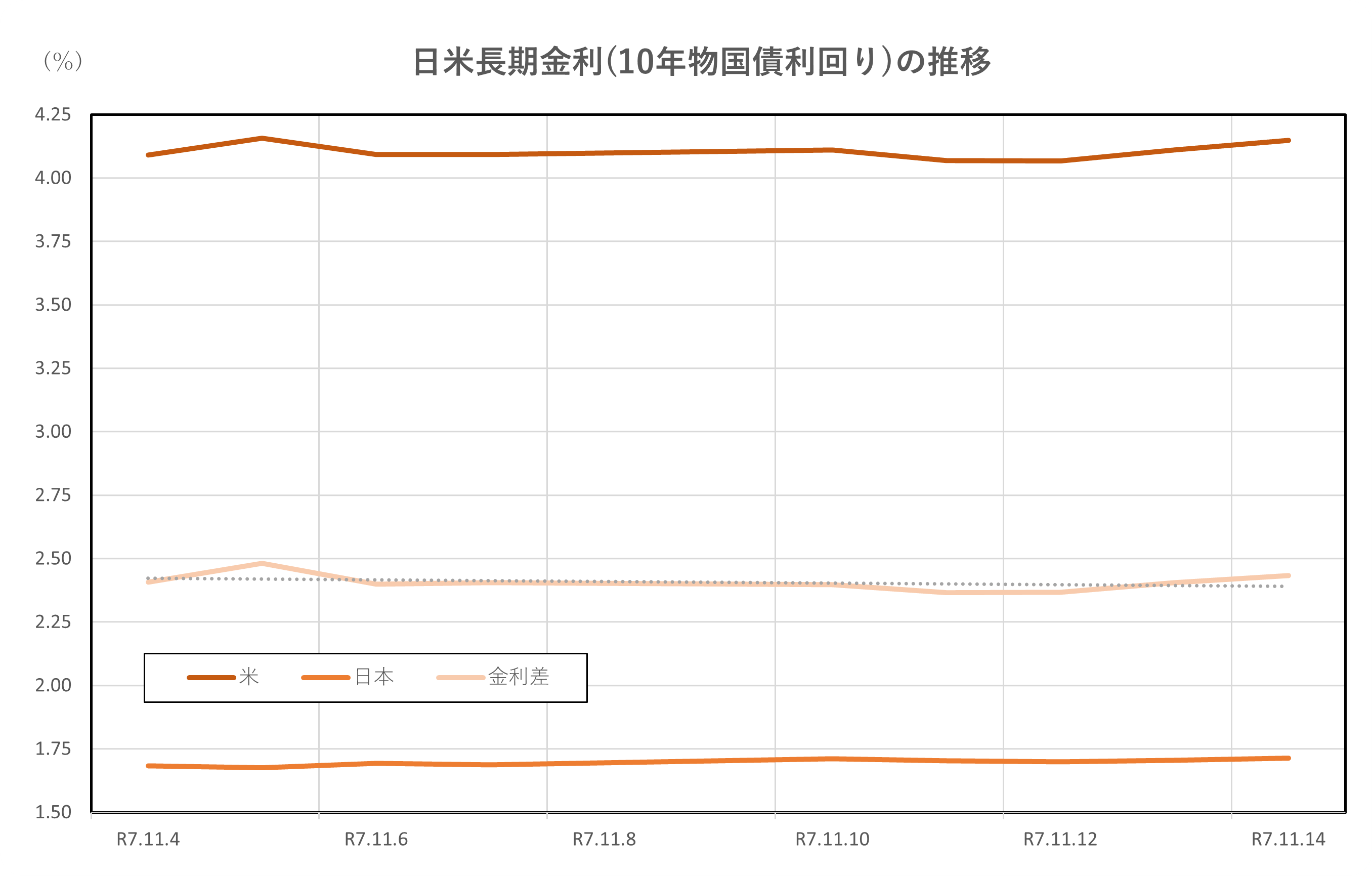

長期金利(10年物国債利回り)

11月4日、長期金利である10年物国債利回りは1.675%と、10月末の1.659%からやや上昇して始まりました。その後、5日には1.663%へ一時低下しましたが、6日以降は再び上昇基調となり、7日には1.680%、10日には1.700%と節目を超えました。11日から13日にかけては1.704%、1.700%、1.705%と小幅な上昇を続け、14日には1.714%に達しました。

全体として、期間中は約0.03ポイントの上昇で推移し、長期金利は高止まり傾向を示しました。

この上昇の背景には、いくつかの要因があります。まず、東京の消費者物価指数が市場予想を上回り、インフレ圧力の強まりが確認されたことで、日銀が12月に追加利上げを行う可能性が意識され、国債売りが進行しました。

また、政府が21.3兆円規模の経済対策を決定し、財源確保のために11.5兆円超の追加国債発行計画が報じられたことも、国債需給悪化への懸念を高め、長期金利の上昇圧力となりました。

さらに、海外金利動向と為替市場の変動も影響しました。米国では利下げ観測が強まる一方、日本では利上げ観測が台頭し、日米金利差縮小の思惑から円安が一服しましたが、円安局面では海外投資家の国債売りが強まりやすい状況でした。

一方で、11月11日以降は上昇ペースが鈍化しました。背景には、政府の刺激策決定後に一部投資家が安全資産回帰を進めたことや、米国市場で長期金利が低下したことが挙げられます。

総じて、この期間の長期金利はインフレ指標の強さと日銀政策修正観測、財政拡張による国債増発懸念を背景に、1.70%台まで上昇しました。

17年ぶりの高水準に近づく中、国内外の金融政策の方向性が市場心理を左右し、国債市場は神経質な展開となりました。今後も、12月の日銀会合や米国の政策決定が金利動向の鍵を握るとみられます。

ドル円

11月4日から11月14日までのドル円は、153円台後半から154円台半ばで推移しました。

11月4日は153.67円で始まり、5日には154.11円まで上昇しましたが、6日には153.06円とやや円高方向に振れました。その後は再び円安基調となり、10日には154.14円、11日には154.15円と高値圏を維持し、12日には154.77円まで上昇しました。13日と14日も154円台半ばで推移し、最終的に14日は154.54円で取引を終えています。

全体として、期間中は約1円強の変動幅にとどまり、円安水準での安定した動きが続きました。

この動きの背景には、米国と日本の金融政策に関する思惑がありました。

米国では11月8日に発表された雇用統計が市場予想を下回り、失業率もやや上昇したことでFRBによる追加利上げ観測が後退し、米長期金利は低下しました。しかし、ドル円は大きく円高に振れることなく、米国株式市場の堅調さやリスク選好の強まりがドル買いを支えました。

一方、日本では日銀の政策修正観測が再び注目され、植田総裁が「年末から来年にかけて政策修正の可能性」に言及した報道が円買い圧力を強める要因となりました。

ただし、日米金利差は依然として大きく、円安基調は維持されました。

総じて、この期間のドル円は米国の利下げ観測と日本の政策修正観測が交錯する中で、154円前後の高値圏で安定推移しました。

今後は、12月の日銀会合や米国の金融政策決定が為替相場の方向性を左右する重要な要因となるでしょう。

日米金利差

11月4日から11月14日までの日米金利差は、概ね2.4%台前半で推移しながらわずかに拡大しました。

米国の10年国債利回りは4.09%から4.15%へと上昇し、日本の10年国債利回りは1.68%前後から1.71%台へと緩やかに上昇しましたが、米国の金利上昇幅がやや大きかったため、金利差は2.407%から2.434%へと拡大しました。

この動きの背景には、米国で発表された雇用統計やインフレ指標が市場予想を下回り、FRBの追加利上げ観測が後退する一方で、長期金利は依然として4%台を維持したことがあります。

さらに、11月13日に発表された米国CPIが予想を下回り、インフレ鈍化が確認されたことで一時的に金利低下の場面もありましたが、週末にかけては再び4.15%近辺まで戻しました。

一方、日本では日銀が緩和的なスタンスを維持する姿勢を示しつつも、東京の消費者物価指数が市場予想を上回ったことで、年末以降の政策修正観測が強まり、10年国債利回りは1.70%台に乗せる場面がありました。

加えて、政府による21兆円規模の経済対策と国債増発懸念が国内債券市場に影響し、金利の上昇圧力となりました。

総じて、この期間の日米金利差は米国の高水準金利と日本の緩やかな上昇が交錯する中で安定的に推移し、為替市場ではドル円が154円台半ばで推移するなど、金利差の維持が円安基調を支える要因となりました。

今後は、12月の日米金融政策決定が金利差の方向性を左右する重要な局面となるでしょう。

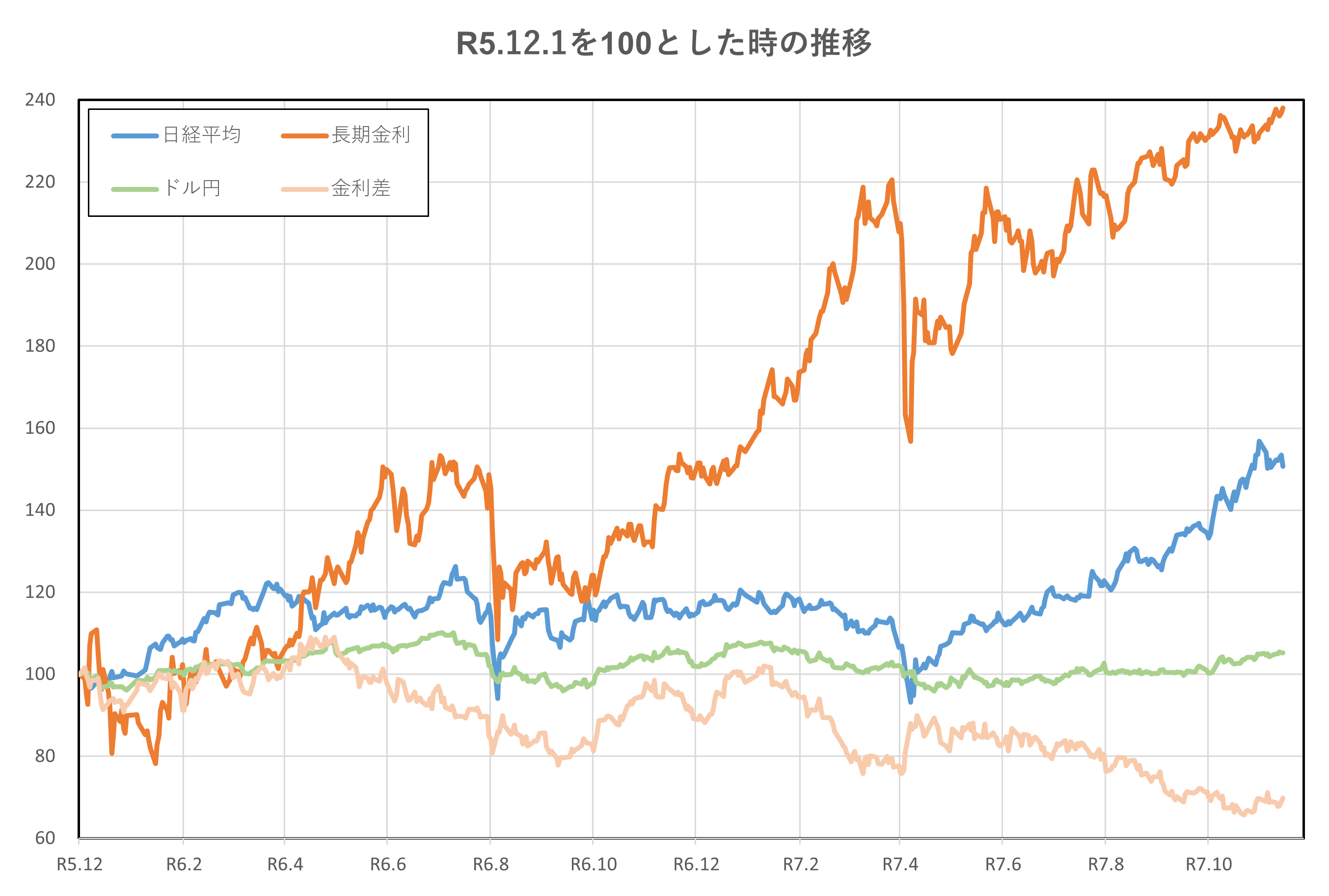

令和5年12月1日(2023年12月1日)、令和7年11月4日(2025年11月4日)時点との比較

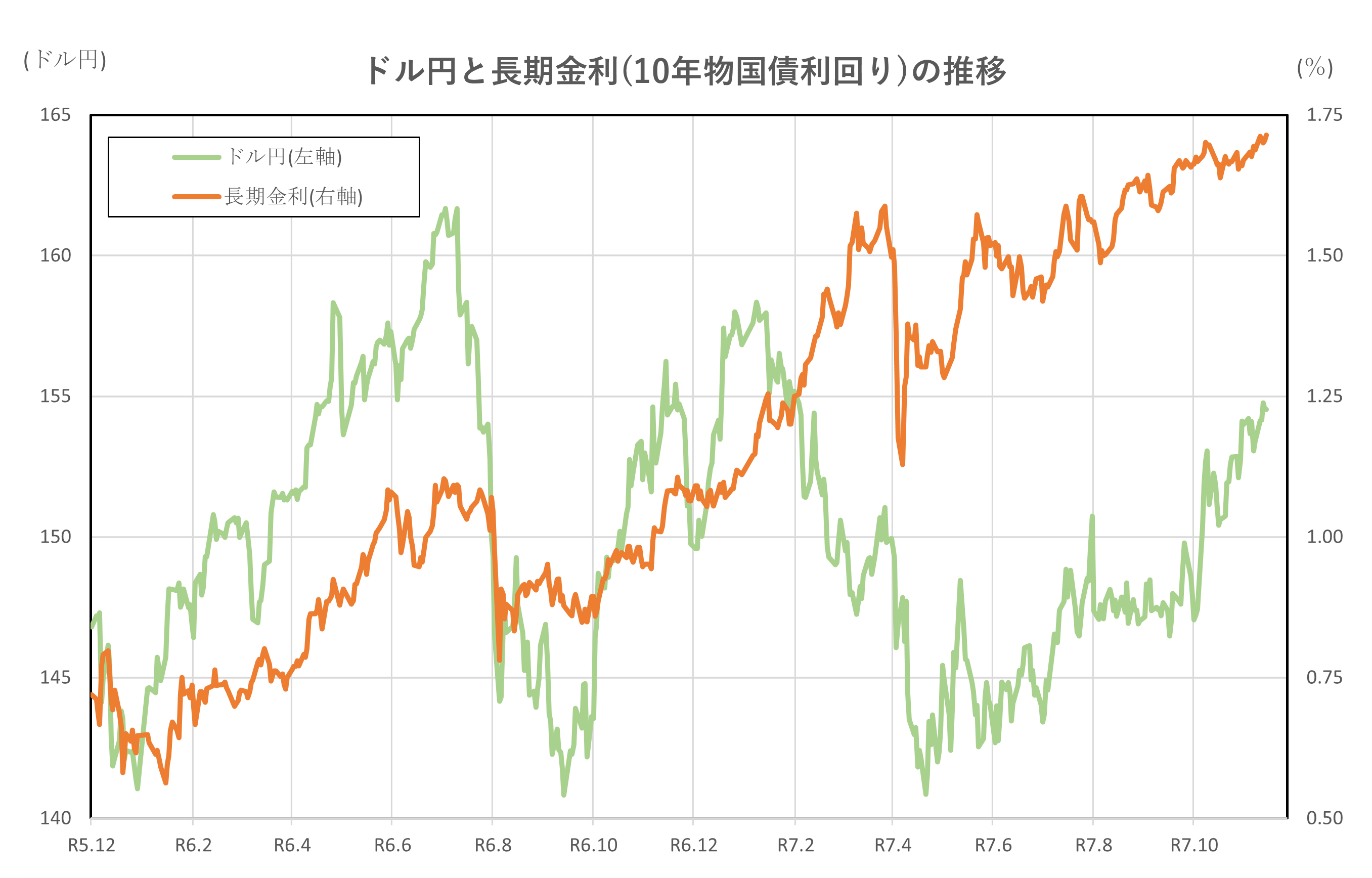

はじめに、2年間の推移を見てみましょう。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面もありましたが、長期の傾向として、一貫して上昇を続けています。令和5年(2023年)12月1日と比較すると、2.4倍程度の上昇となっています。

日経平均も同様に、上下動を繰り替えしていますが、令和7年(2025年)4月以降は、明確な上昇トレンドとなり、令和5年(2023年)12月1日との比較では、1.6倍に近い上昇となっています。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していますが、直近ではわずかに円安方向に触れています。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和5年(2023年)12月1日と比べると、40%近く縮小しています。

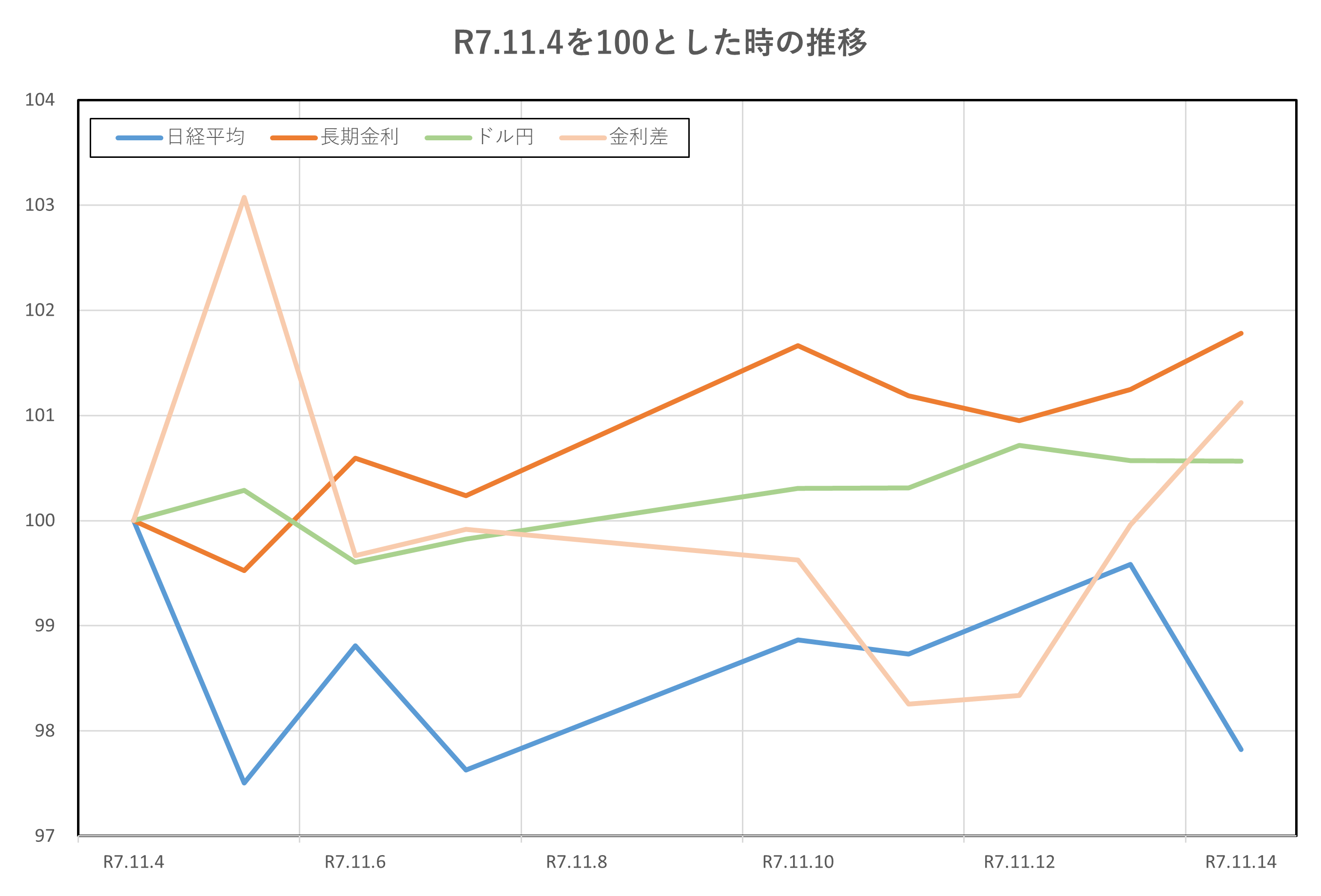

令和7年(2025年)11月4日からの2週間の推移です。

トレンドとして、日経平均以外の3指標は上昇傾向となっています。

日経平均は、11月4日以降、短期のトレンドということにはなりますが、下落傾向に転じました。

日米金利差は、結果的には、上昇となっていますが、上昇、下降の推移をたどっています。

長期金利、ドル円は、ほぼ同様の推移を示しています。

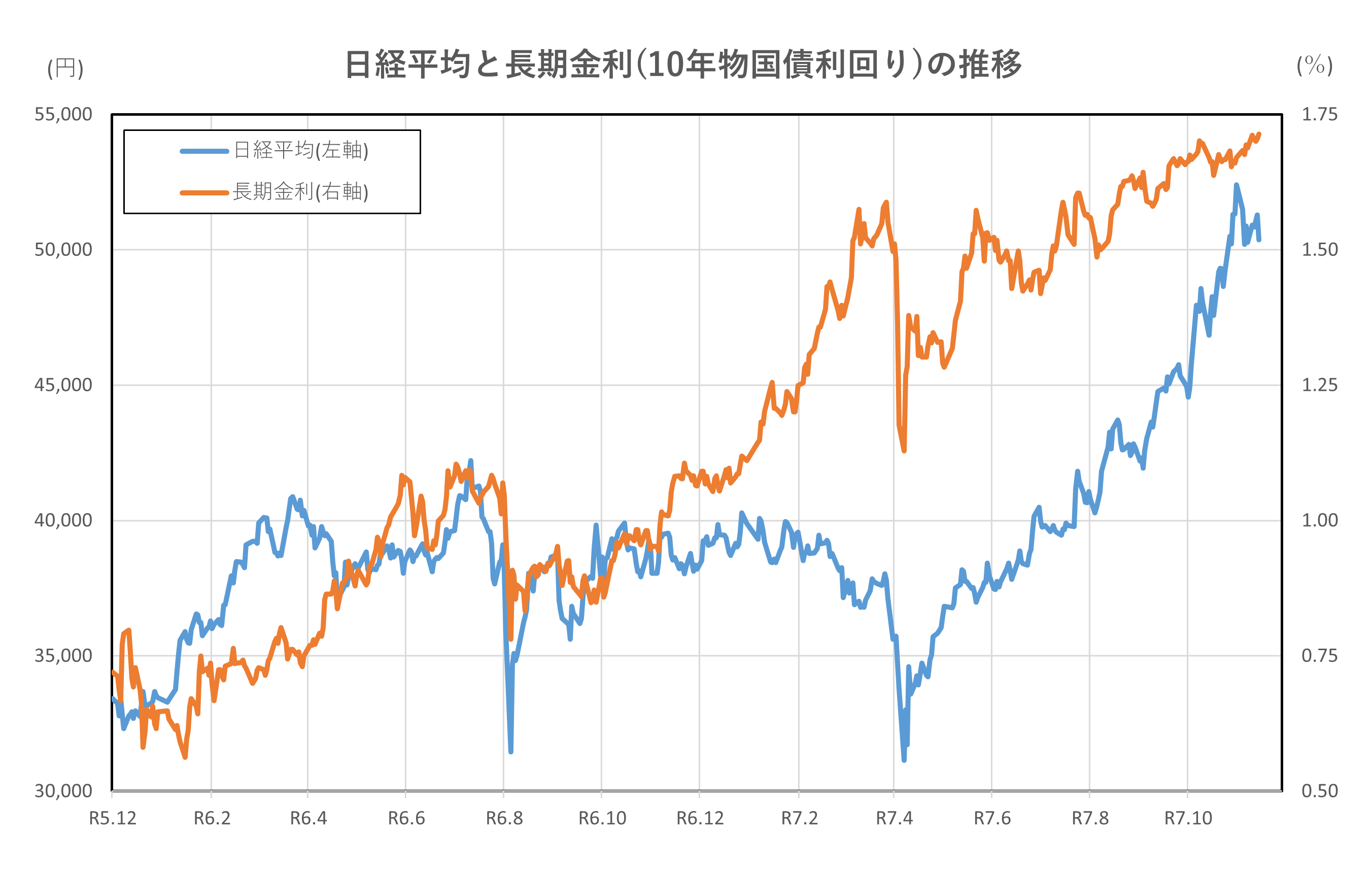

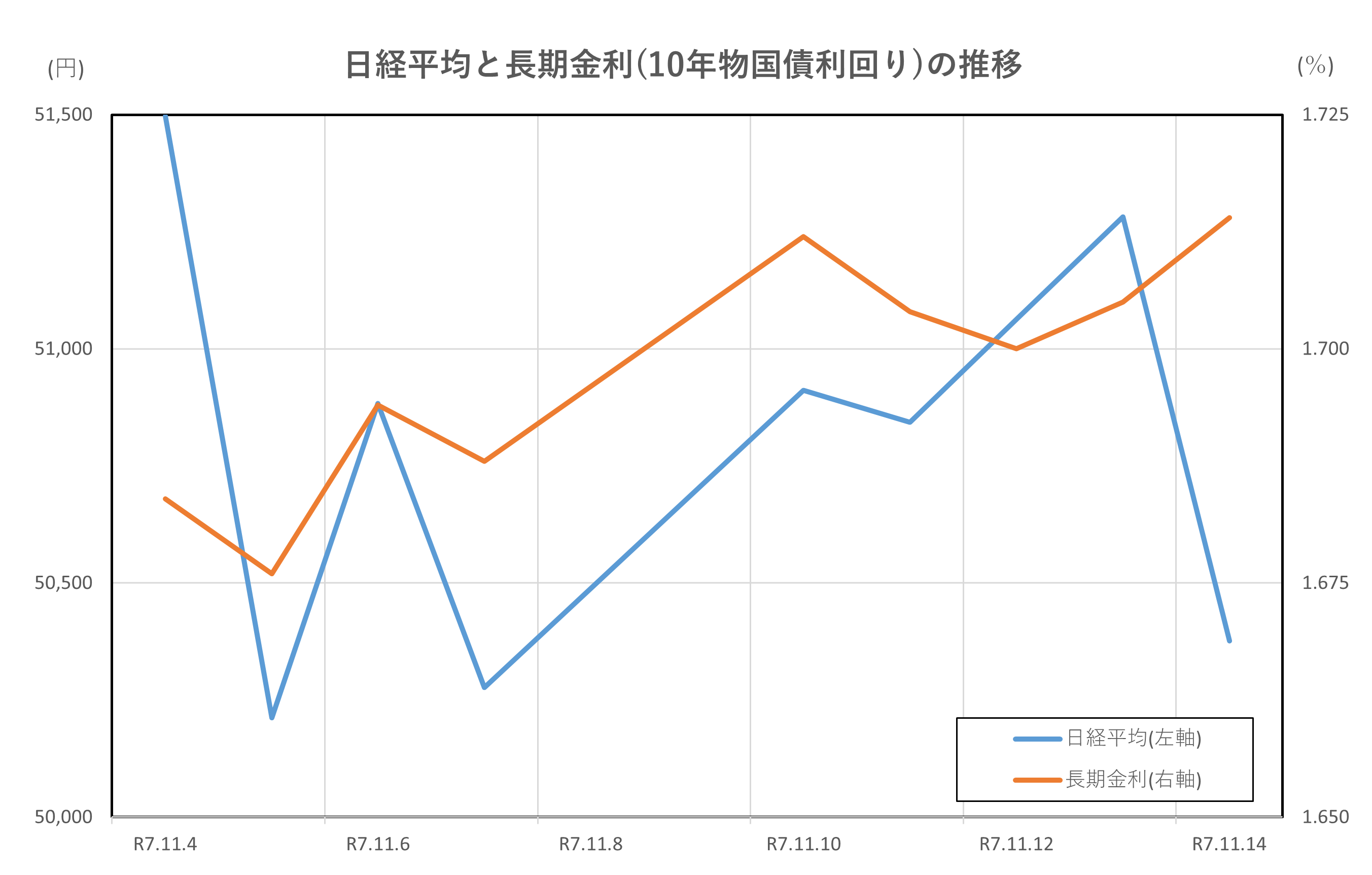

日経平均と長期金利(10年物国債利回り)の推移

11月4日から11月14日までの日経平均株価と長期金利(10年物国債利回り)は、いずれも高水準で推移しながら調整局面を迎えました。

まず日経平均は、11月4日に史上最高値となる52,636円を付けた後、利益確定売りが広がり終値は51,497円に急落しました。翌5日には一時2,400円超の下落で50,212円まで下げ、その後は反発と下落を繰り返しながら推移し、10日には50,911円、13日には51,281円まで回復しましたが、14日は再び下落し50,376円で取引を終えています。背景には、10月までの急騰による過熱感とAI関連株や半導体株への利益確定売りがありました。

一方で、半導体関連の好決算や内需株の上方修正が下支えとなり、TOPIXは過去最高値を更新するなど、相場全体は高値圏を維持しました。

長期金利は、期間中1.684%から1.714%へと緩やかに上昇しました。東京の消費者物価指数が市場予想を上回り、インフレ圧力が意識されたことで日銀の政策修正観測が強まり、国債売りが進行しました。さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、金利上昇圧力となりました。

ただし、米国では雇用統計やCPIが予想を下回り、FRBの追加利上げ観測が後退したことで米長期金利は4.09%から4.15%程度で推移し、日米金利差は約2.4%台で安定しました。為替市場ではドル円が154円台半ばで推移し、金利差の維持が円安基調を支える要因となりました。

総じて、この期間は日経平均が史上最高値更新後に調整しつつ高値圏を維持し、長期金利はインフレ指標や財政政策を背景に上昇する展開となりました。今後は、12月の日銀会合や米国の金融政策決定が株価と金利の方向性を左右する重要な局面となるでしょう。

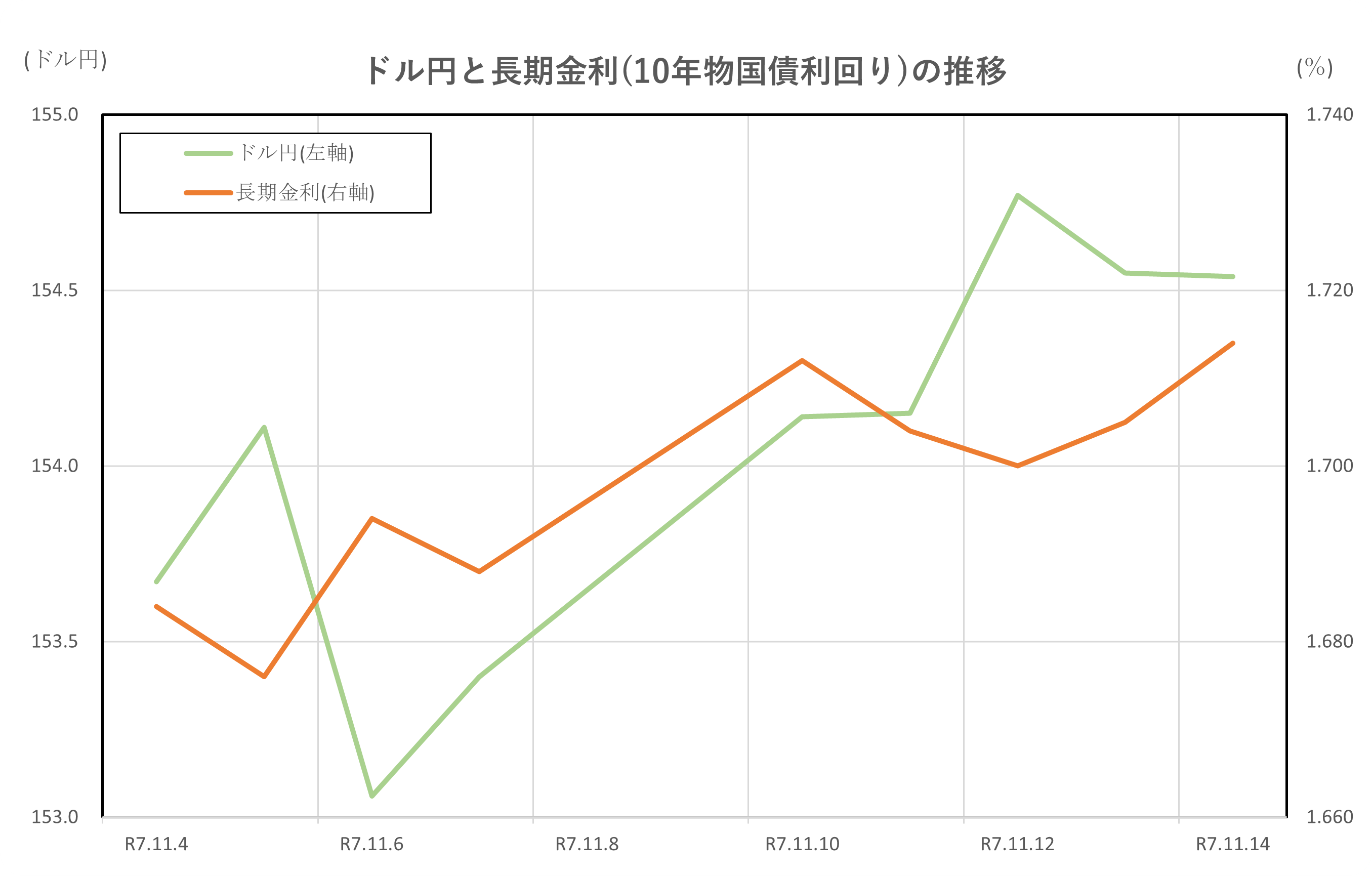

ドル円と長期金利(10年物国債利回り)の推移

11月4日から11月14日までのドル円と長期金利(10年物国債利回り)は、いずれも高水準で推移しながら微妙な変動を見せました。

ドル円は期間中153円台後半から154円台半ばで推移し、11月4日は153.67円、5日には154.11円まで円安が進みましたが、6日には153.06円とやや円高方向に振れました。その後は再び円安基調となり、12日には154.77円まで上昇し、14日は154.54円で取引を終えています。

為替相場に影響した要因として、米国の雇用統計が市場予想を下回り、FRBの追加利上げ観測が後退したことが挙げられます。さらに、11月13日に発表された米国CPIが予想を下回り、インフレ鈍化が確認されたことでドル売り圧力が強まりましたが、日米金利差が依然として大きく、円安基調は維持されました。

一方、日本では日銀の政策修正観測が再び注目され、植田総裁の発言が円買い要因となったものの、為替全体への影響は限定的でした。

長期金利は、期間中1.684%から1.714%へと緩やかに上昇しました。背景には、東京の消費者物価指数が市場予想を上回り、インフレ圧力が意識されたことで日銀の政策修正観測が強まったことがあります。さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、国債売りが進行しました。ただし、米国では雇用統計やCPIの結果を受けて長期金利が4.09%から4.15%程度で推移し、日米金利差は約2.4%台で安定しました。この金利差の維持がドル円の円安基調を支える要因となり、為替と金利の連動性が改めて示された期間でした。

総じて、11月上旬はドル円が円安水準で安定し、長期金利はインフレ指標や財政政策を背景に上昇する展開となりました。今後は、12月の日銀会合や米国の金融政策決定が、為替と金利の方向性を左右する重要な局面となるでしょう。

ドル円と日米金利差の推移

2025年11月4日から11月14日までのドル円と日米金利差(10年物国債利回り)は、いずれも高水準で推移しながら微妙な変動を見せました。

ドル円は期間中153円台後半から154円台半ばで推移し、11月4日は153.67円、5日には154.11円まで円安が進みましたが、6日には153.06円とやや円高方向に振れました。その後は再び円安基調となり、12日には154.77円まで上昇し、14日は154.54円で取引を終えています。

為替相場に影響した要因として、米国の雇用統計が市場予想を下回り、FRBの追加利上げ観測が後退したことが挙げられます。さらに、11月13日に発表された米国CPIが予想を下回り、インフレ鈍化が確認されたことでドル売り圧力が強まりましたが、日米金利差が依然として大きく、円安基調は維持されました。

一方、日本では日銀の政策修正観測が再び注目され、植田総裁の発言が円買い要因となったものの、為替全体への影響は限定的でした。

日米金利差は期間中概ね2.4%台前半で推移し、わずかに拡大しました。米国の10年国債利回りは4.09%から4.15%へと上昇し、日本の10年国債利回りは1.684%から1.714%へと緩やかに上昇しましたが、米国の金利上昇幅がやや大きかったため、金利差は11月4日の約2.407%から14日の約2.434%へと拡大しました。この動きの背景には、米国で発表された雇用統計やCPIが予想を下回り、FRBの追加利上げ観測が後退する一方で、長期金利は依然として4%台を維持したことがあります。加えて、FRB高官による「利上げ打ち止め」や「来年の利下げ可能性」に言及する発言が相次ぎ、米金利の変動を抑える要因となりました。一方、日本では日銀が緩和的なスタンスを維持する姿勢を示しつつも、東京の消費者物価指数が市場予想を上回ったことで政策修正観測が強まり、国内金利は1.70%台に乗せる場面がありました。

総じて、この期間はドル円が円安水準で安定し、日米金利差は高水準を維持しながらわずかに拡大しました。今後は、12月の日米金融政策決定が為替と金利差の方向性を左右する重要な局面となるでしょう。

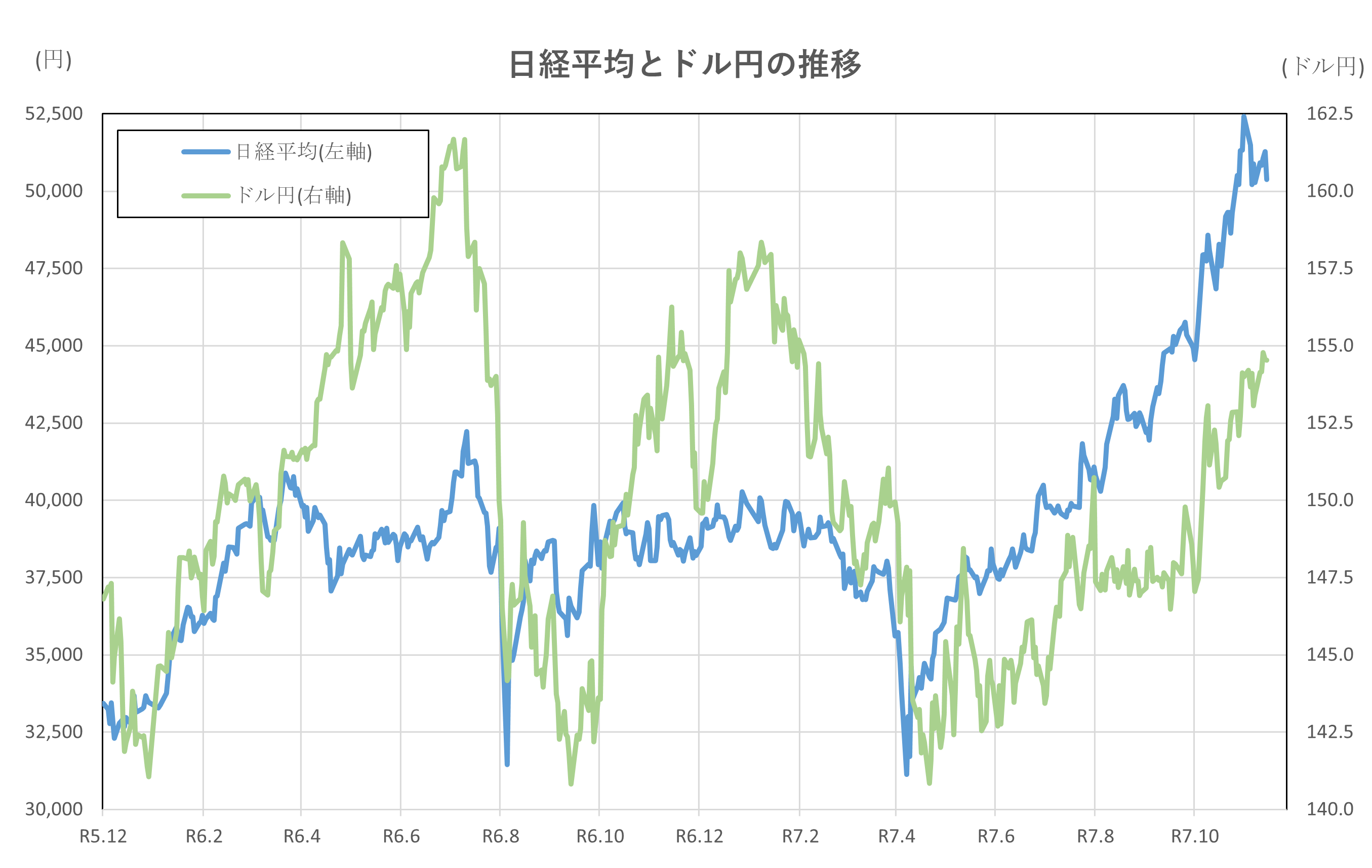

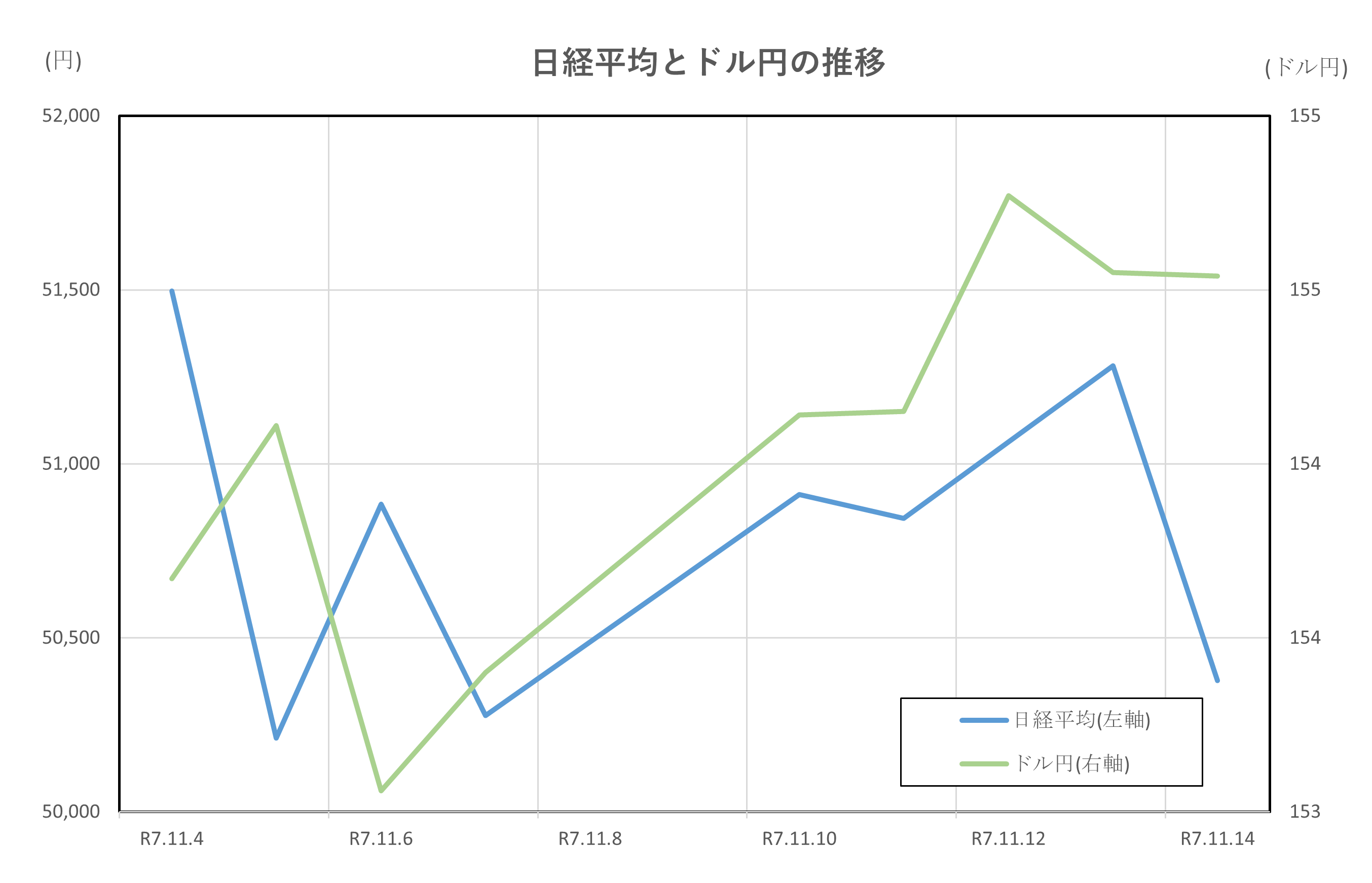

日経平均とドル円の推移

2025年11月4日から11月14日までの日経平均株価とドル円は、いずれも高水準で推移しながら調整局面を迎えました。

日経平均は11月4日に史上最高値となる52,636円を付けた後、利益確定売りが広がり終値は51,497円に急落しました。翌5日には一時2,400円超の下落で50,212円まで下げ、その後は反発と下落を繰り返しながら推移し、10日には50,911円、13日には51,281円まで回復しましたが、14日は再び下落し50,376円で取引を終えています。背景には、10月までの急騰による過熱感とAI関連株や半導体株への利益確定売りがありました。

一方で、半導体関連の好決算や内需株の上方修正が下支えとなり、TOPIXは過去最高値を更新するなど、相場全体は高値圏を維持しました。

ドル円は期間中153円台後半から154円台半ばで推移し、11月4日は153.67円、5日には154.11円まで円安が進みましたが、6日には153.06円とやや円高方向に振れました。その後は再び円安基調となり、12日には154.77円まで上昇し、14日は154.54円で取引を終えています。為替相場に影響した要因として、米国の雇用統計が市場予想を下回り、FRBの追加利上げ観測が後退したことが挙げられます。

さらに、11月13日に発表された米国CPIが予想を下回り、インフレ鈍化が確認されたことでドル売り圧力が強まりましたが、日米金利差が依然として大きく、円安基調は維持されました。

一方、日本では日銀の政策修正観測が再び注目され、植田総裁の発言が円買い要因となったものの、為替全体への影響は限定的でした。

総じて、この期間は日経平均が史上最高値更新後に調整しつつ高値圏を維持し、ドル円は円安水準で安定しました。今後は、12月の日米金融政策決定が株価と為替の方向性を左右する重要な局面となるでしょう。

まとめ

11月4日から11月14日までの日本市場は、株価、為替、金利の三つの指標がそれぞれ異なる要因で動きながらも、全体として高水準を維持しました。

日経平均は史上最高値更新後に急落し、短期的な調整局面を迎えました。背景には、10月までの急騰による過熱感とAI関連株や半導体株への利益確定売りがあります。一方で、半導体関連の好決算や内需株の上方修正が下支えとなり、TOPIXは過去最高値を更新するなど、相場全体は底堅さを示しました。

為替市場ではドル円が153円台後半から154円台半ばで推移し、円安基調が続きました。米国の雇用統計やCPIが予想を下回り、FRBの追加利上げ観測が後退したことでドル売り圧力が強まる場面もありましたが、日米金利差が依然として大きく、円安水準は維持されました。日本では日銀の政策修正観測が再び注目され、植田総裁の発言が円買い要因となったものの、為替全体への影響は限定的でした。

長期金利は1.675%から1.714%へと緩やかに上昇しました。東京の消費者物価指数が市場予想を上回り、インフレ圧力が意識されたことで日銀の政策修正観測が強まり、国債売りが進行しました。さらに、政府が21兆円規模の経済対策を決定し、11兆円超の追加国債発行計画が報じられたことも需給悪化懸念を高め、金利上昇圧力となりました。米国では雇用統計やCPIの結果を受けて長期金利が4.09%から4.15%程度で推移し、日米金利差は約2.4%台で安定しました。この金利差の維持がドル円の円安基調を支える要因となり、為替と金利の連動性が改めて示された期間でした。

今後は、12月の日銀会合や米国の金融政策決定が、株価、為替、金利の方向性を左右する重要な局面となります。特に、インフレ指標や企業決算、財政政策の動向が市場心理に与える影響は大きく、投資家は国内外の政策変化に敏感に対応する必要があります。今回の動きから読み取れるのは、株価、為替、金利がそれぞれ異なる要因で動きながらも、相互に影響し合う複雑な構造を持っているということです。