日経平均、金利、為替の動向 ー令和7年10月31日(2025年10月31日)までー

2025年10月後半、日本の金融市場は歴史的な転換点を迎えました。日経平均株価は史上初の5万円台を突破し、円相場は150円台から154円台へ円安が進行、長期金利は1.6%台半ばで高止まりするなど、株式・債券・為替の三市場が同時に大きな動きを見せました。

この背景には、国内外の政治・経済イベントが複雑に絡み合っています。

高市政権の誕生による政策期待、米国のインフレ鈍化とFRBの利下げ観測、日銀の緩和継続姿勢、そしてAI・半導体関連銘柄のブーム再燃が市場心理を強く刺激しました。

外国人投資家の資金流入が加速し、東証プライム市場の売買代金は過去最大規模に達するなど、株式市場は活況を呈しました。

一方で、長期金利はインフレ高止まりや財政拡張懸念、国債需給悪化などを背景に上昇圧力が続き、日銀のタカ派的な据え置き姿勢が市場に影響を与えました。

為替市場では、日米金利差の維持がキャリートレードを促し、ドル円は円安基調を強めました。こうした動きは、企業収益や投資戦略に大きな影響を及ぼすだけでなく、日本経済の構造変化を示唆するものでもあります。

本記事では、2025年10月20日から31日までの約2週間に焦点を当て、日経平均、長期金利、ドル円、そして日米金利差の推移と、それぞれが相互に与えた影響を詳しく解説します。

この記事を読んで分かること

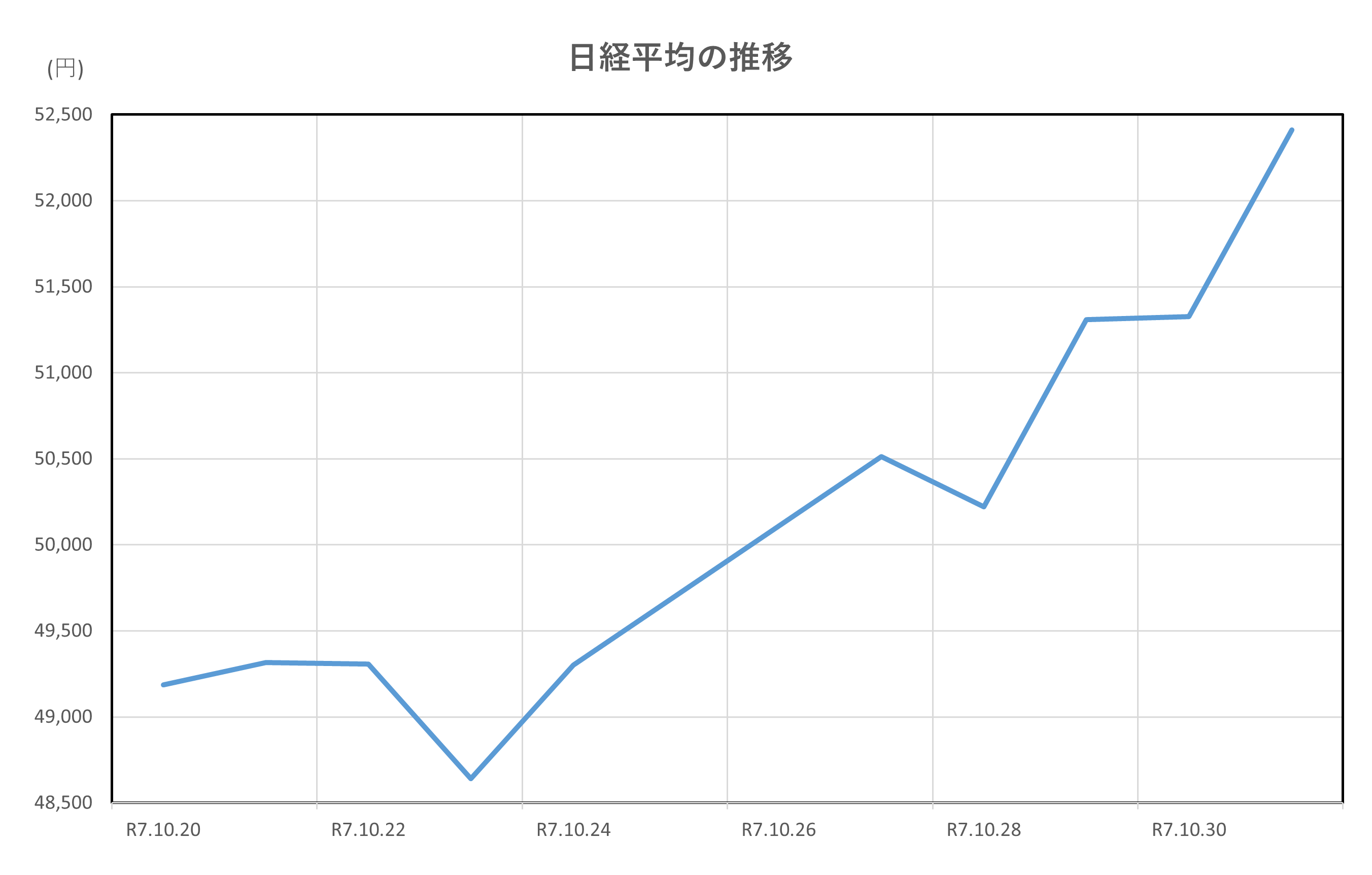

- 日経平均は史上初の5万円台突破、月末は52,411円

- 長期金利は1.65~1.68%で高止まり

- ドル円は150円台前半から154円台へ円安進行

- 日米金利差は2.3~2.4%で推移、キャリートレード活発化

- 高市政権誕生、米景気指標改善、日銀緩和継続が背景

日経平均

10月後半の日経平均は、史上初の5万円台突破を含む急騰局面となりました。20日には高市早苗氏の首相選出が確実視され、政局安定と経済政策への期待から前日比+1,603円(+3.37%)の大幅高を記録しました。これを契機に「高市トレード」と呼ばれる株高・円安連動の動きが加速し、外国人投資家の買いが流入。AI・半導体関連銘柄を中心に上昇が続きました。

その後も、米国の大型テック企業の好決算や、米CPI鈍化によるFRB利下げ観測、日銀の緩和継続見通しが追い風となり、27日には終値で初めて5万円を突破。月末にかけてはアドバンテストや東京エレクトロンなど値がさ株が指数を押し上げ、31日には52,411円と過去最高値で引けました。

この期間の背景には、①高市政権誕生による財政拡張・円安期待、②AI・半導体ブーム再燃、③米国のインフレ鈍化と金融緩和期待という三重の要因がありました。加えて、決算発表シーズンで好業績銘柄が買われ、東証プライム市場の売買代金は1日平均6兆円超と過去最大規模に達しました。

一方で、急騰後の過熱感も指摘され、月末には利益確定売りが散見されましたが、全体としては「政策期待×金融緩和×テクノロジー」が相場を牽引した象徴的な期間でした。10月全体で日経平均は前月比+16.6%、世界主要株価指数の中でトップの上昇率を記録し、日本株が再び国際的な注目を集める結果となりました。

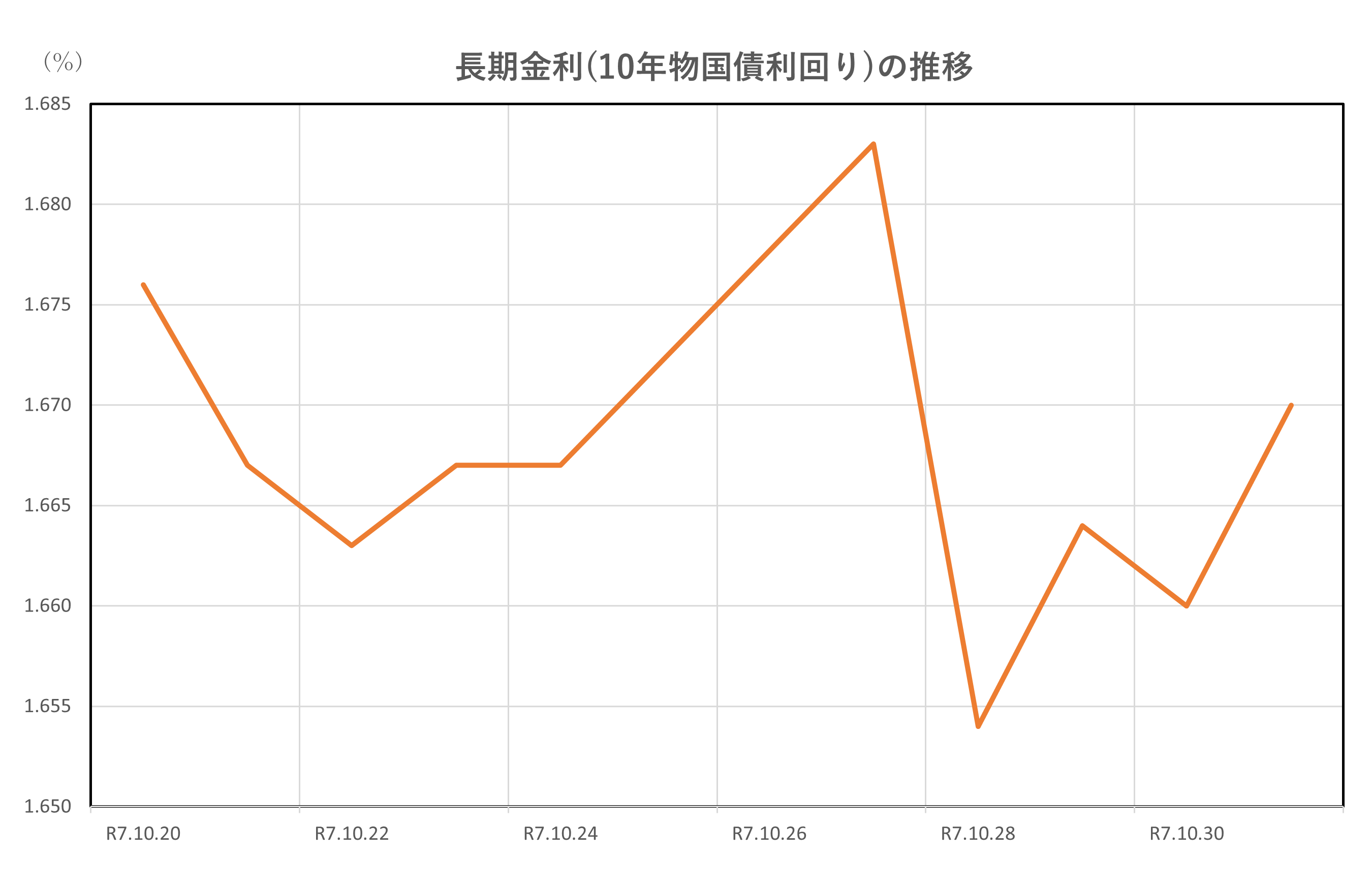

長期金利(10年物国債利回り)

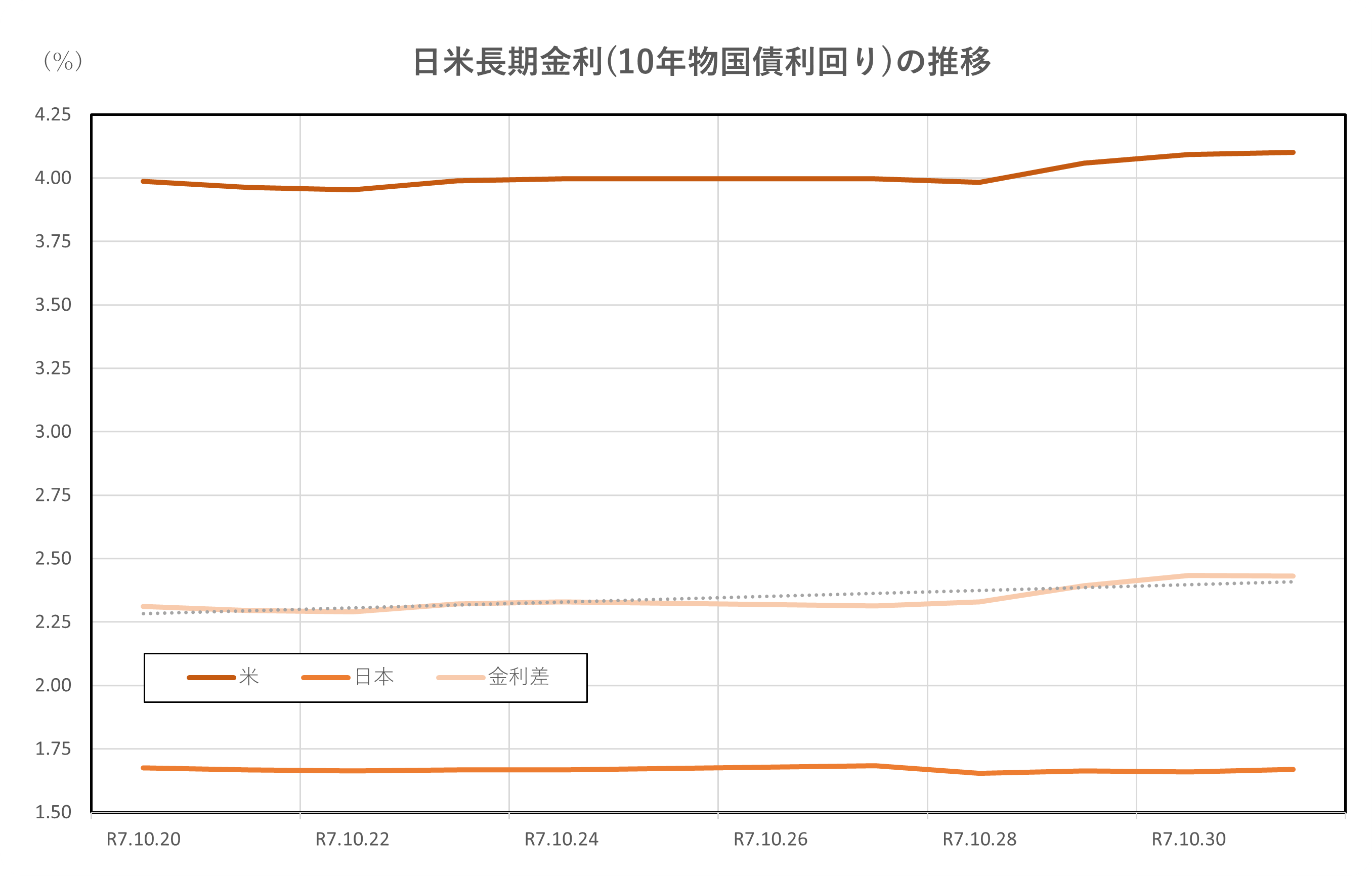

10月後半の10年物国債利回りは、概ね 1.65%台から1.68%台へで推移しました。月末の10月31日時点では 1.67%と、数年来の高水準を維持しています。この期間の変動要因は、国内外の金融政策や需給動向、政治・経済イベントが複合的に作用しました。

まず、日銀の金融政策決定会合(10月29~30日)が注目材料でした。市場では追加利上げ観測がくすぶる中、政策金利は0.5%で据え置かれましたが、声明では「経済予測が達成されれば正常化を進める」との文言が維持され、12月以降の利上げへの地ならしが示唆されました。このタカ派的な据え置き姿勢が、利回りの上昇圧力となりました。

加えて、インフレ率の高止まり(9月CPI前年比+2.9%)や、春闘に向けた賃上げ期待が長期的な金利上昇観測を強めています。さらに、財政面では補正予算や防衛費増額の議論が続き、国債増発懸念が需給悪化を通じて金利を押し上げる要因となりました。

海外要因では、米国の通商政策を巡る不透明感や米財務長官による日本の緩やかな金融引き締めペースへの批判が報じられ、円安進行を抑えるため日銀が追加利上げに前向きになるとの思惑も浮上しました。

需給面では、10月末の10年債入札で応札倍率が2.97倍と低調で、投資家の慎重姿勢が確認されました。海外投資家の売り越し転換も、金利上昇を後押ししたとみられます。

総じて、10月後半の長期金利は、日銀の政策スタンス、インフレ・賃金動向、財政懸念、海外圧力、需給悪化といった複数要因が重なり、1.6%台半ばで推移しました。これは「金利のある世界」への移行を象徴する動きであり、今後も政策決定や財政運営次第で変動リスクが高い状況が続くと考えられます。

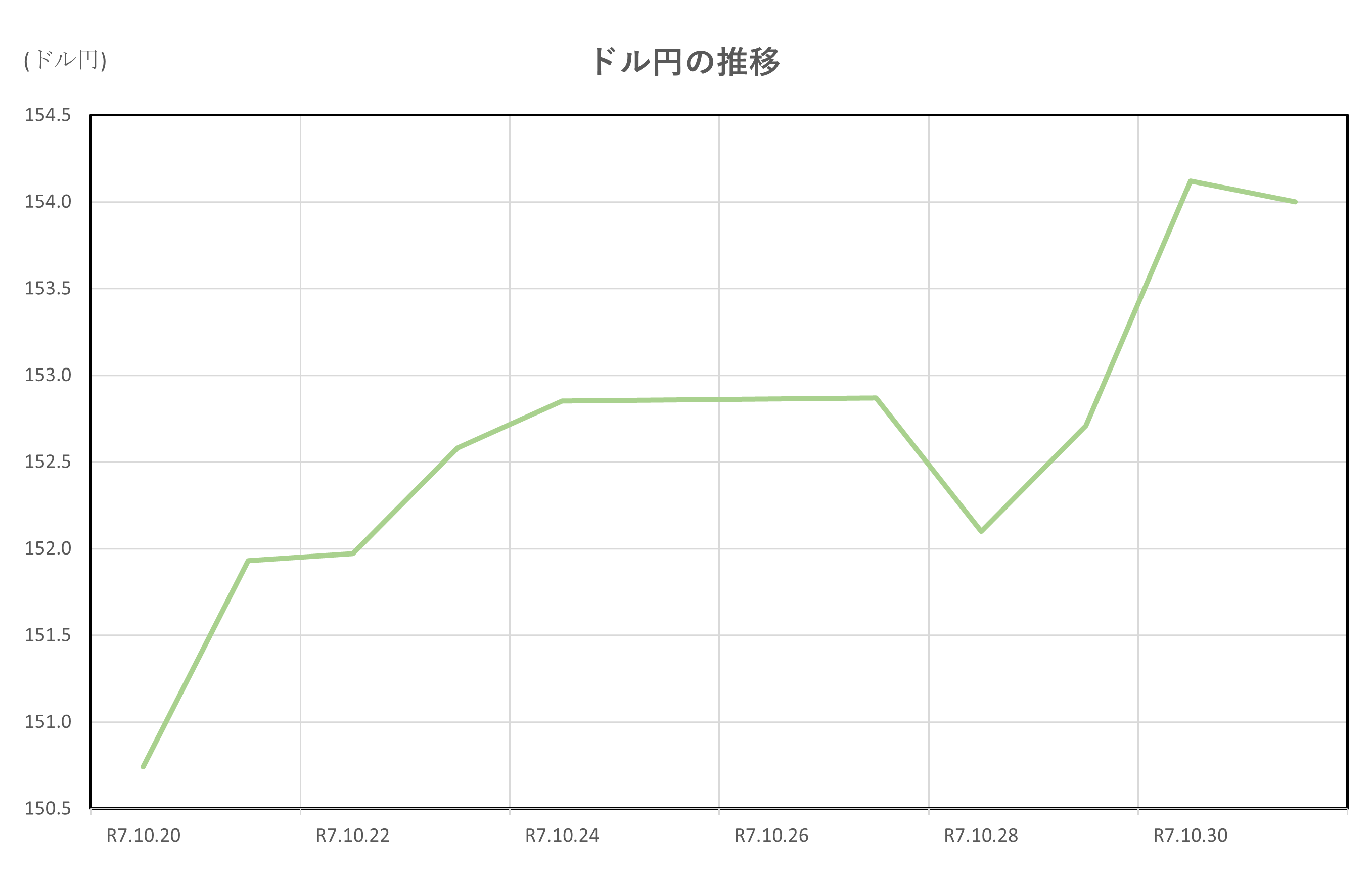

ドル円

2025年10月20日から31日にかけてのドル円相場は、150円台前半から154円台まで上昇する展開となりました。具体的には、10月20日の終値は150.74円、その後21日に151.93円、23日には152.58円とじり高基調を維持し、月末の31日には154.00円で取引を終えています。

この期間の円安進行には複数の要因が絡みました。まず、米国ではインフレ指標の底堅さを背景に、FRBの利下げペース鈍化観測が広がり、米長期金利が上昇したことがドル買いを促しました。一方、日本では日銀が10月30日の金融政策決定会合で政策金利を据え置き、追加利上げを見送ったことが円売り要因となりました。この「日米金利差の維持」がキャリートレードを活発化させ、ドル円の上昇圧力を強めています。

さらに、月末にかけて発表された米国の雇用関連指標やGDP速報値が市場予想を上回り、米景気の底堅さが確認されたこともドル高要因となりました。加えて、欧州中央銀行(ECB)が政策金利を据え置いたことで、ユーロ圏の通貨動向がドル円に対して中立的に働き、ドルの相対的な強さが際立ちました。

総じて、10月後半のドル円は「FRBの慎重な利下げ姿勢」「日銀の緩和継続」「米経済指標の堅調さ」という三つの要素に支えられ、円安基調が鮮明となった期間でした。もっとも、為替市場では日米金融政策の方向性やインフレ動向次第で変動リスクが高く、11月以降も神経質な展開が予想されます。

日米金利差

2025年10月20日から31日にかけての日米10年物国債利回り差は、概ね 2.3~2.4%台で推移しました。米国10年債利回りは10月20日に約3.99%、月末には4.10%まで上昇し、一方で日本10年債は1.65~1.68%程度で推移しました。

この期間の動きにはいくつかの要因があります。まず、米国側ではFOMCによる2会合連続の利下げがあったものの、10月末にかけて発表されたISMサービス業PMIやADP雇用統計が予想を上回り、景気の底堅さが意識されました。その結果、利下げ観測はやや後退し、長期金利は下げ止まりから反発しました。

一方、日本では日銀が政策金利を0.5%で据え置き、高市政権による積極的な財政政策方針が示されたことで、長期金利は緩やかに上昇しました。10月30日には日銀会合を前に投資家がポジション調整を行い、日本10年債利回りは1.67%に達しました。

市場イベントとしては、米中首脳会談の開催決定や米国企業決算がリスク選好を支えた一方、月末には米国債保有縮小終了の発表や財務省の借入計画が金利上昇圧力となりました。また、為替市場では金利差の維持によりドル円は152円台後半まで円安が進行し、キャリートレードの動きが強まりました。

総じて、10月後半は米国の景気指標改善と日本の金融政策据え置きが金利差を維持し、為替市場では円安基調が続いたことが特徴です。

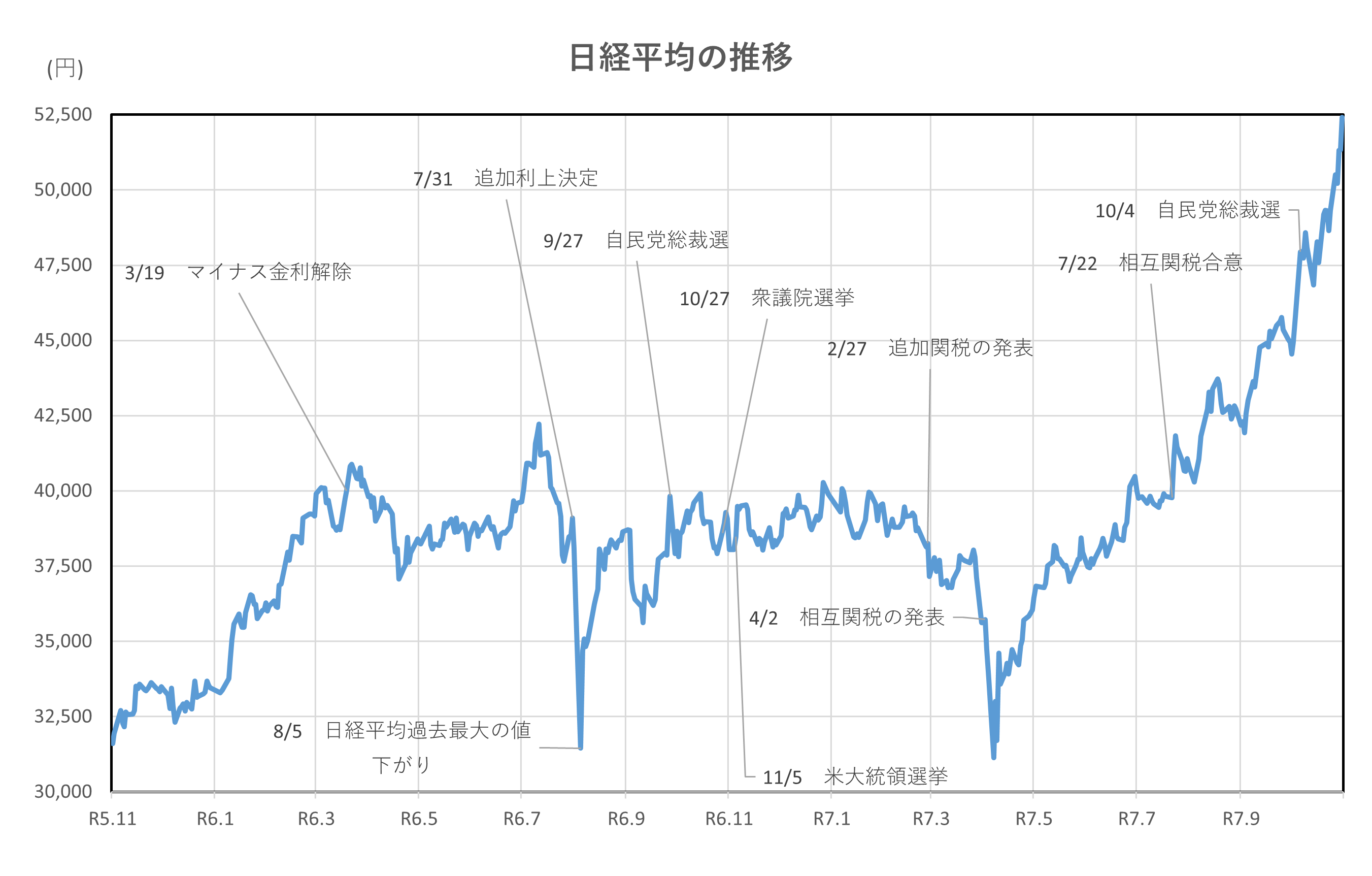

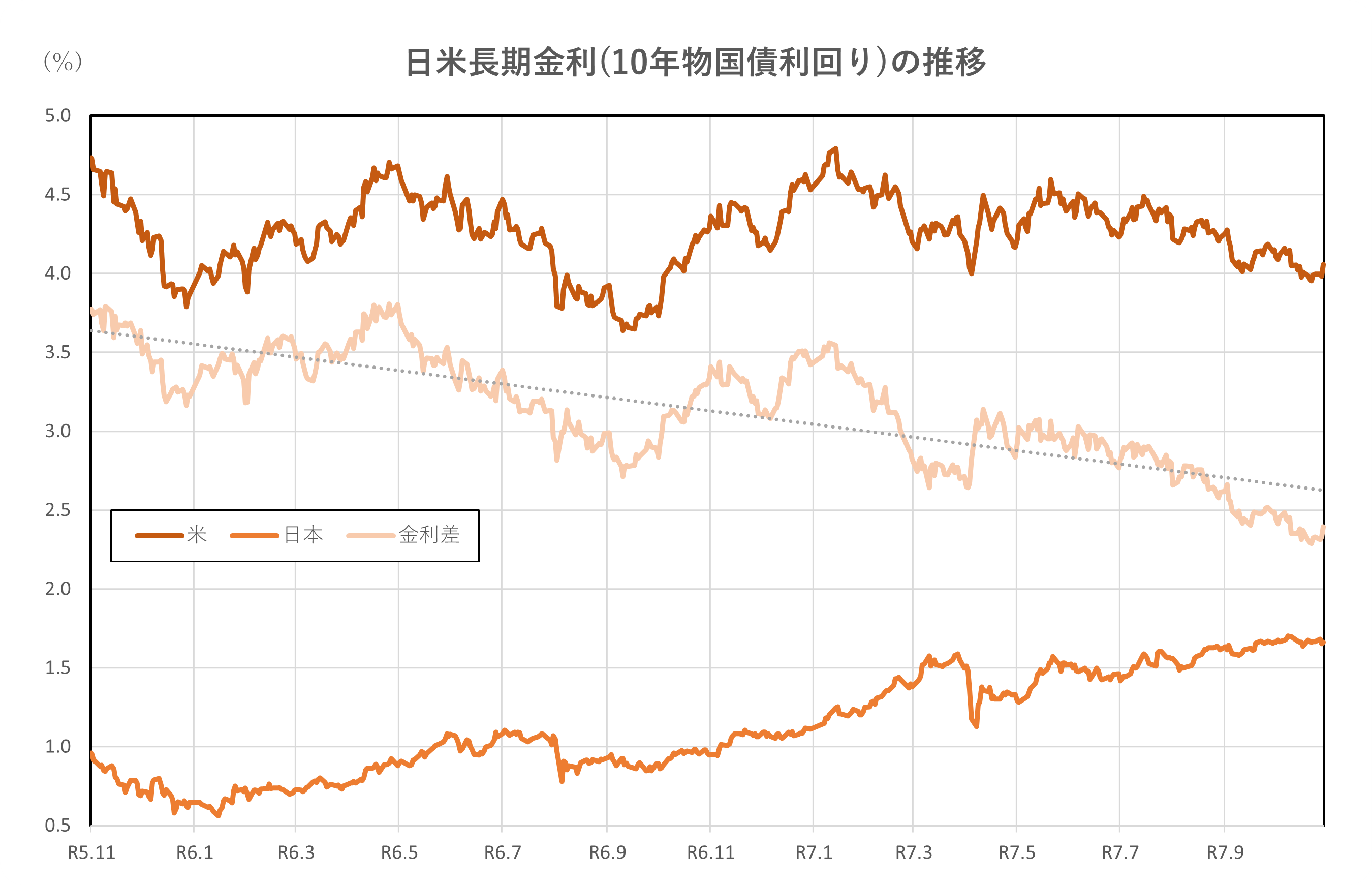

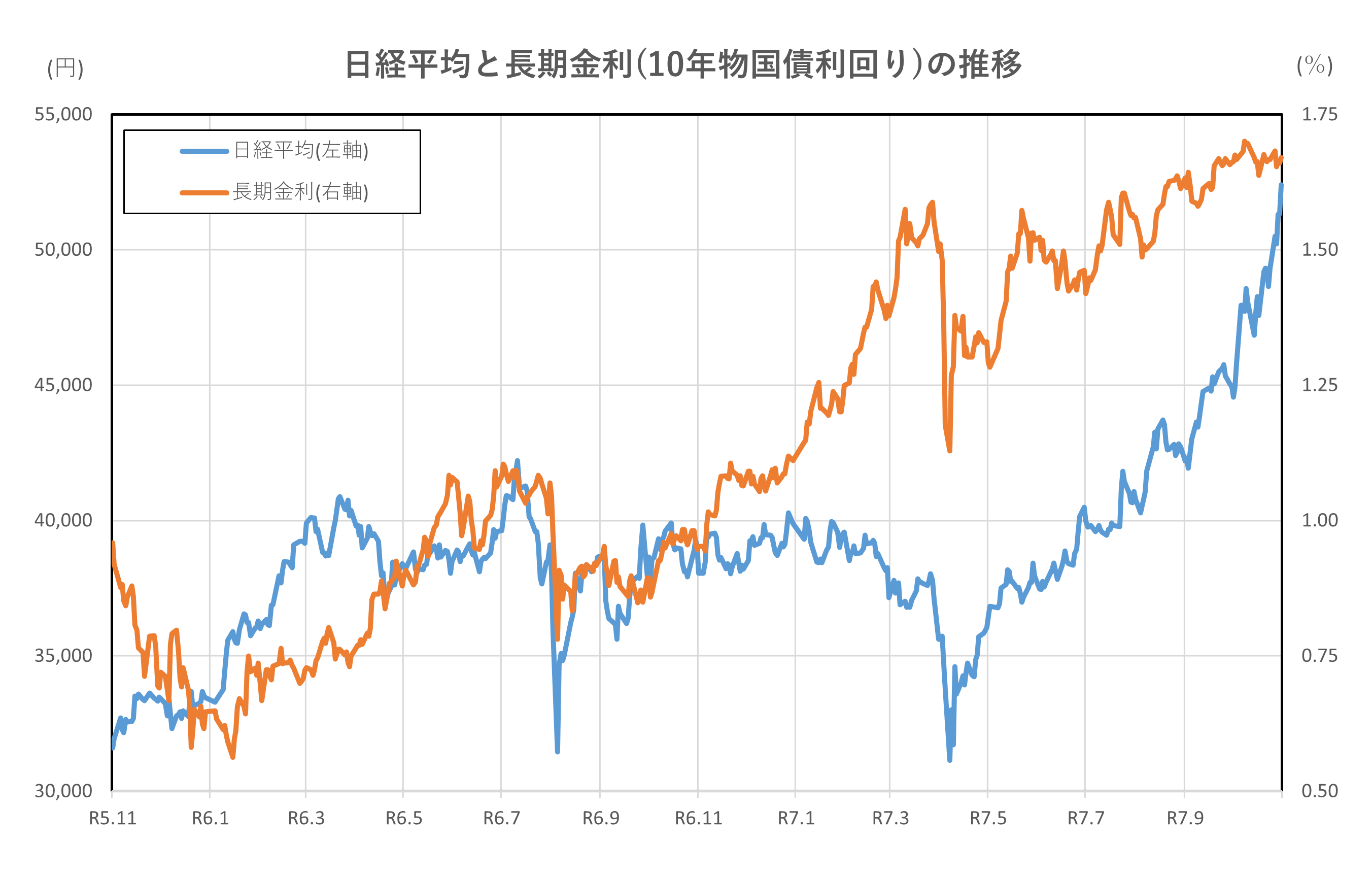

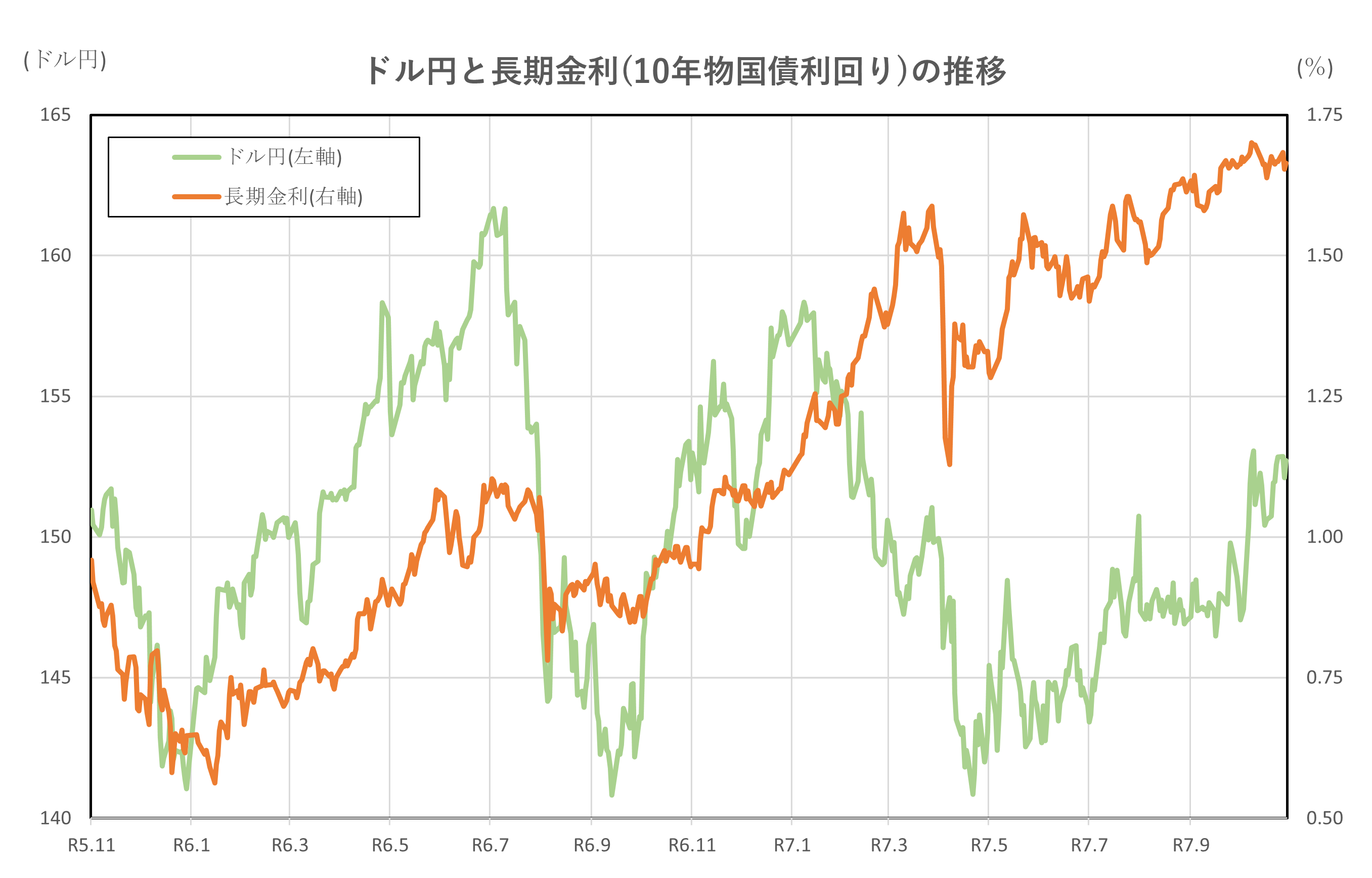

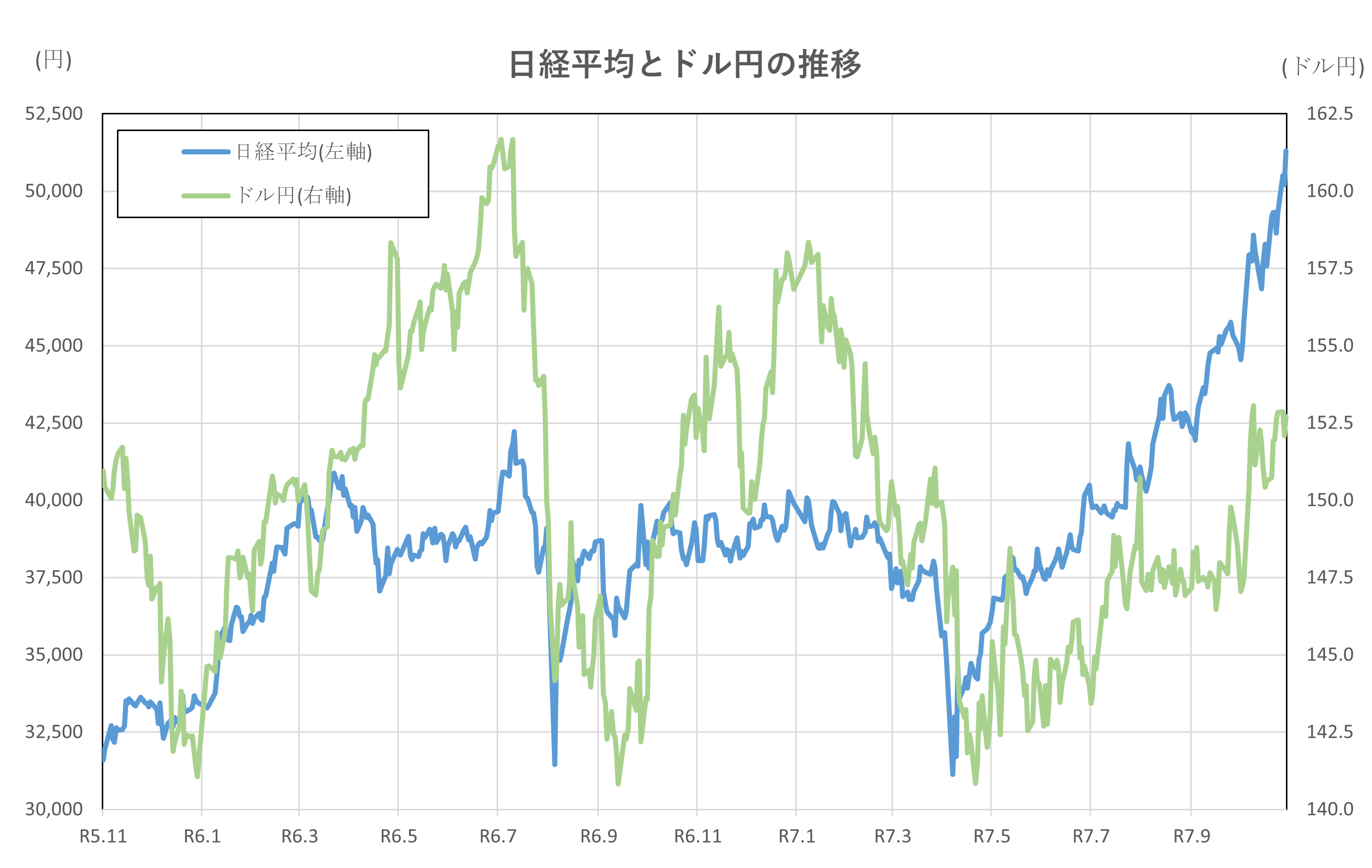

令和5年11月1日(2023年11月1日)、令和7年10月20日(2025年10月20日)時点との比較

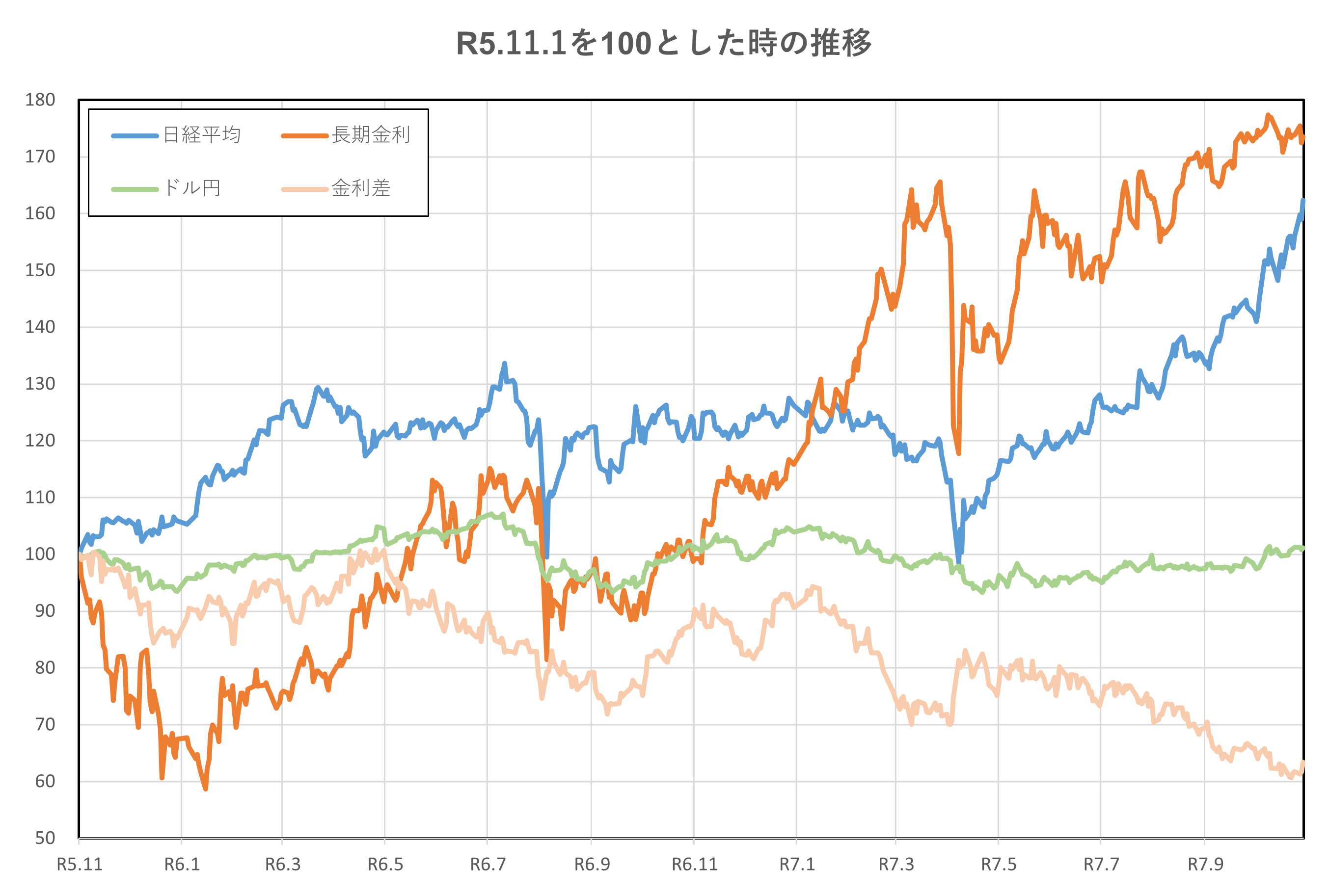

はじめに、2年間の推移を見てみましょう。

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面が見られるものの、一貫して上昇を続けています。令和5年(2023年)11月1日と比較すると、1.7倍程度の上昇となっています。

日経平均は、上下動を繰り替えしていますが、令和7年(2025年)4月以降の上昇トレンドには目を見張るものがあります。令和5年(2023年)11月1日との比較では、1.6倍程度の上昇です。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示していますが、直近ではわずかに円安方向に触れています。

日米金利差は、先の長期金利とは逆行する形となっており、縮小傾向にあることが読み取れます。令和5年(2023年)11月1日と比べると、40%近く縮小しています。

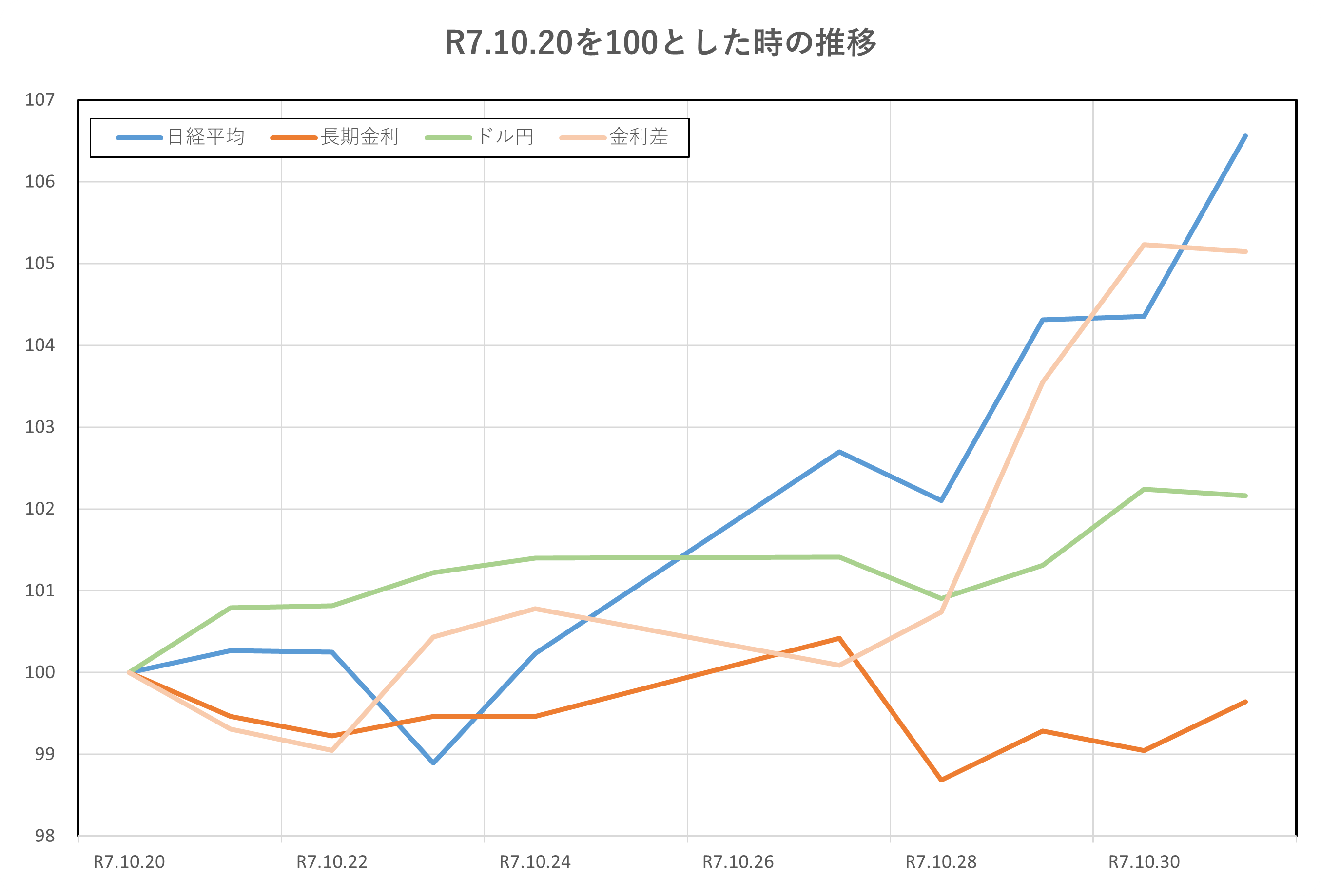

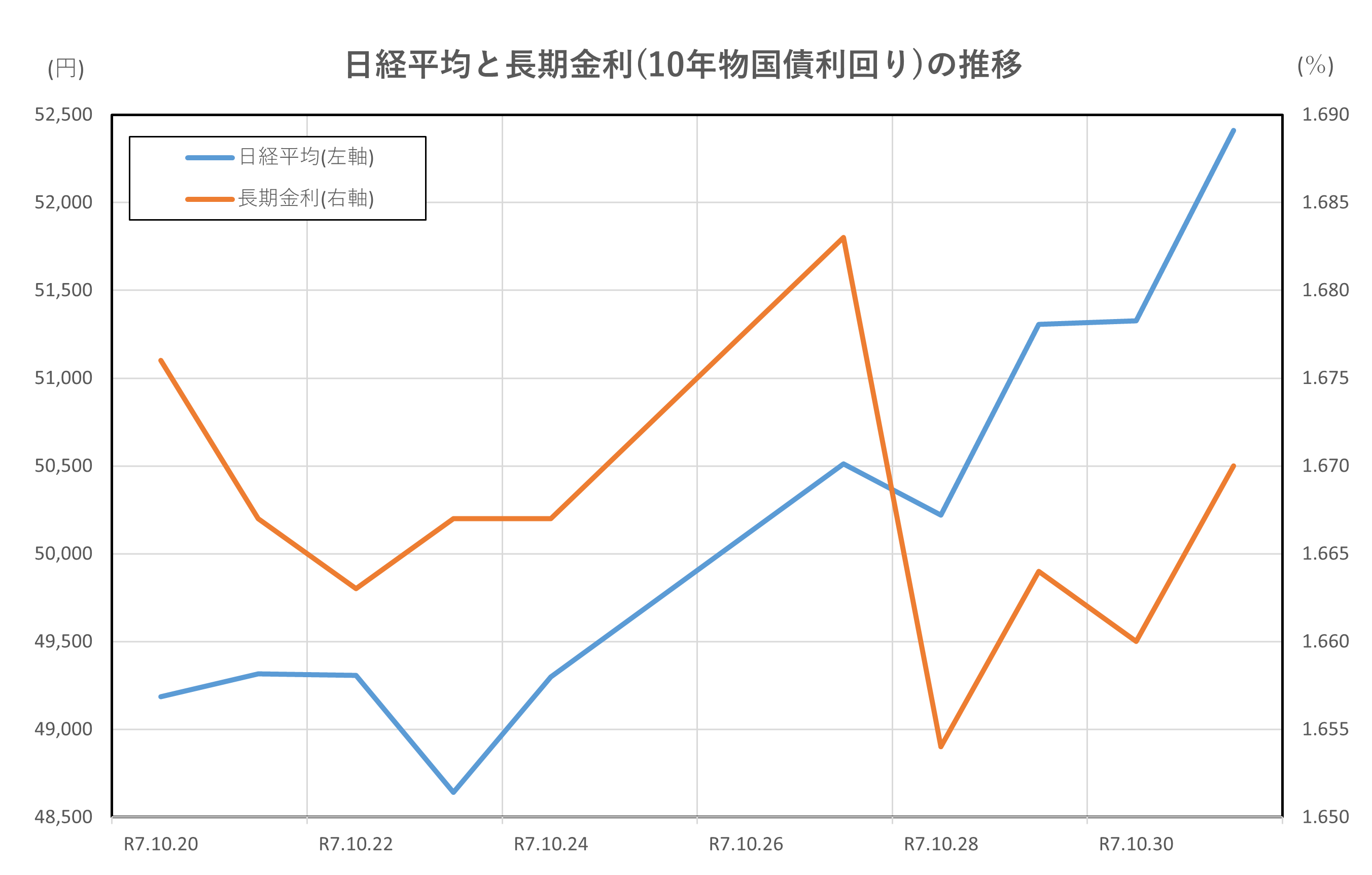

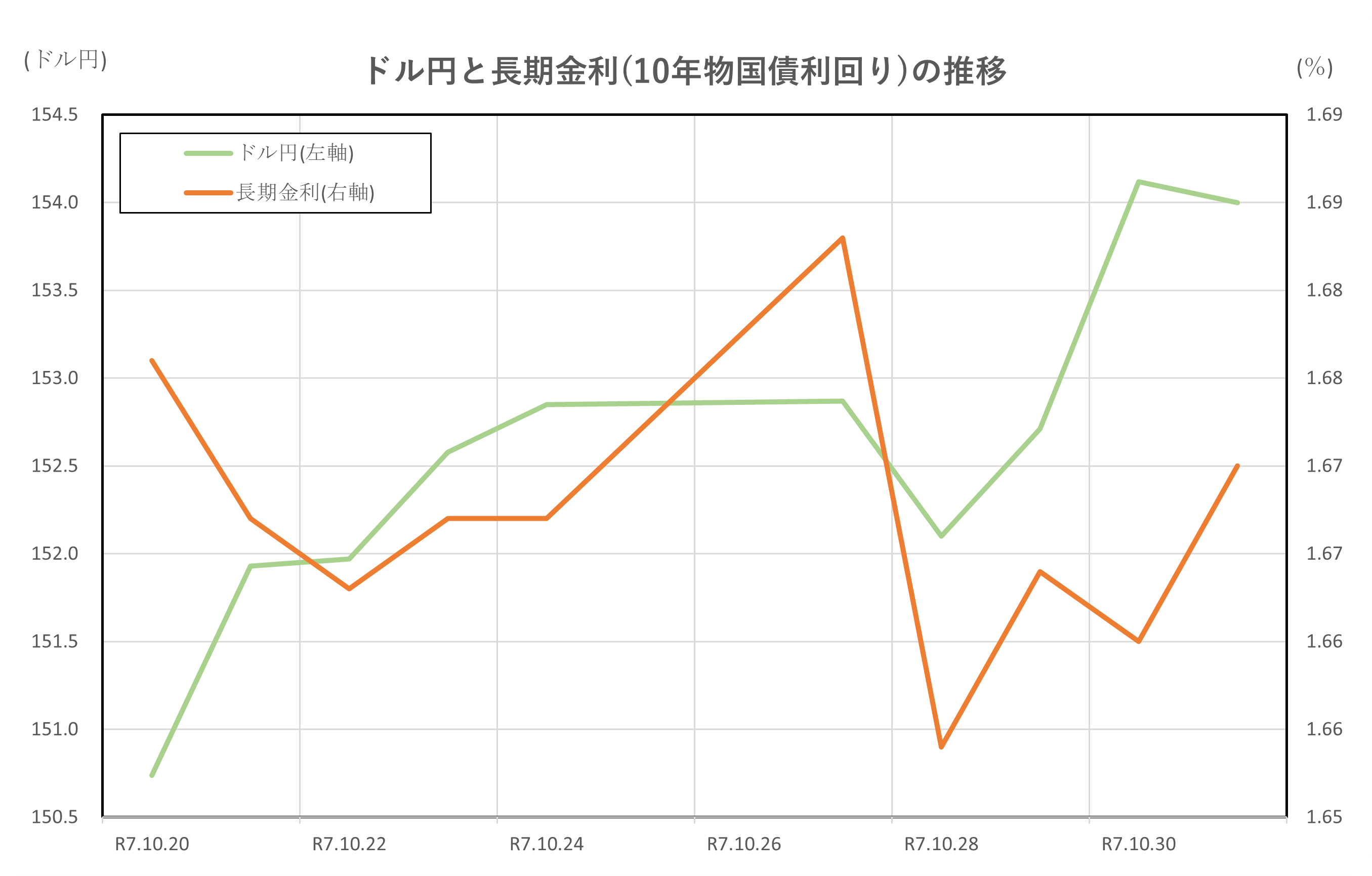

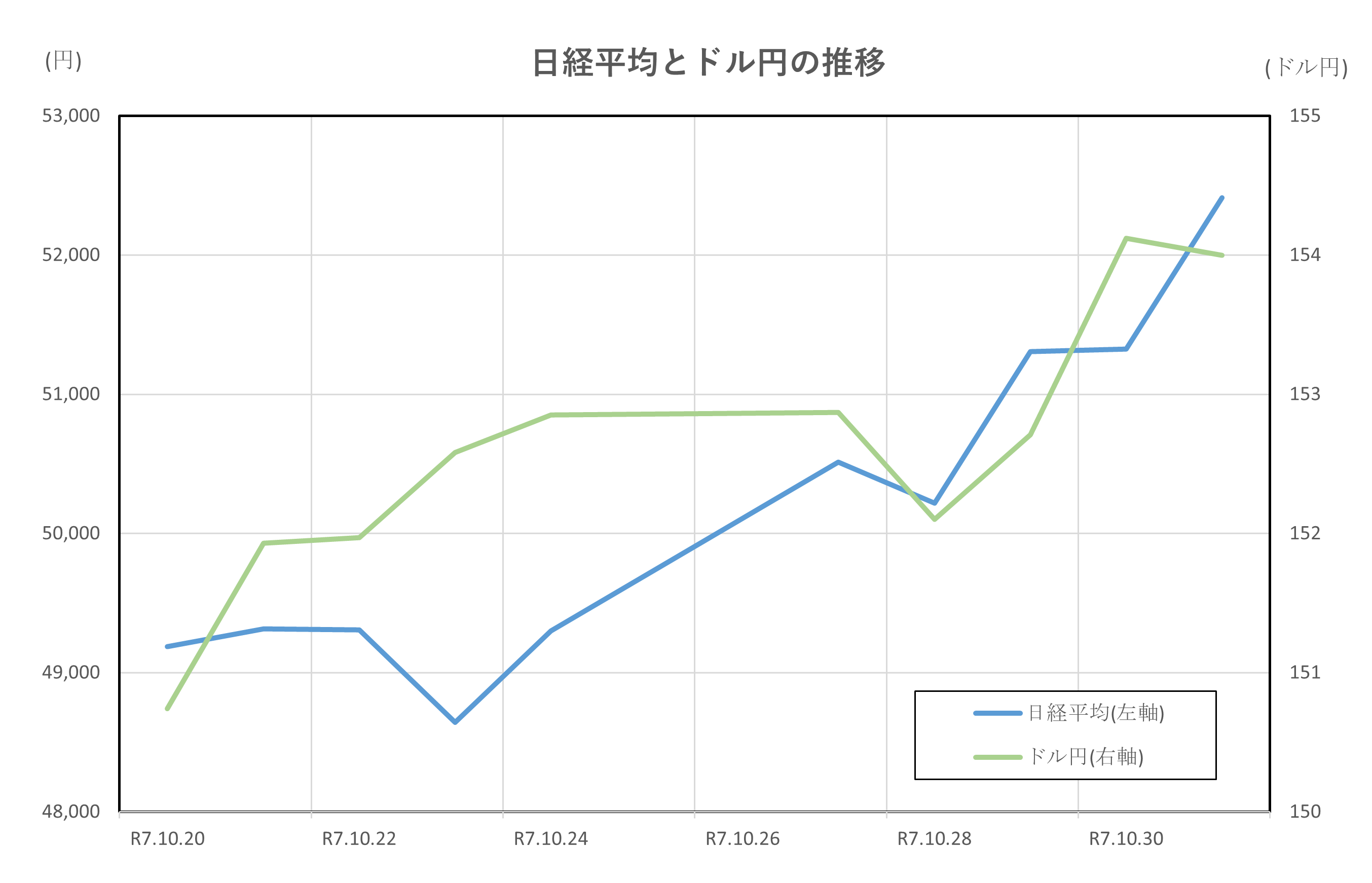

令和7年(2025年)10月20日からの2週間の推移です。

トレンドとして、長期金利以外の3指標は上昇傾向となっています。

日経平均の上昇傾向は先に触れたとおりです。ドル円も円安傾向となっています。

日米金利差は、長期のトレンドとしては縮小傾向にありますが、令和7年(2025年)10月20日以降においては、拡大傾向となっています。これは後に触れる長期金利が縮小傾向となっているためでしょう。

長期金利は、長期のトレンドでは上昇傾向にありますが、令和7年(2025年)10月20日以降においては、わずかな水準に留まりますが縮小傾向となっています。

日経平均と長期金利(10年物国債利回り)の推移

10月後半の日本市場は、政治イベントと金融政策期待が交錯する中で大きな変動を見せました。日経平均は20日に高市政権の正式発足を受けて前日比約1,600円高と急騰し、その後も半導体やAI関連銘柄を中心に買いが続き、27日には史上初めて5万円台を突破、月末には5万2,000円超で引けました。背景には、円安進行と日銀の緩和継続観測、さらに米CPI鈍化によるFRB利下げ期待があり、外国人投資家の資金流入が加速しました。

一方、長期金利を示す10年物国債利回りは、20日に1.67%へ急上昇した後、月末にかけて1.66~1.68%で推移しました。日銀が10月29~30日の政策決定会合で金利据え置きを決定したことや、賃金上昇と物価動向を踏まえた慎重なスタンスが市場に安心感を与え、急騰は抑制されました。ただし、利回りは9月以降の高水準を維持しており、金融引き締め再開への思惑が根強いことを示しています。

両者の関係性として、株高は一時的に長期金利上昇圧力を強めました。高市政権の財政拡張期待や企業決算の好調がリスク選好を高め、国債売りが進んだためです。しかし、月末にかけては米国の利下げ観測と日銀の緩和継続が意識され、安全資産需要が再び高まり、利回りは安定しました。結果として、株式市場は「緩和継続+円安」という追い風を享受し、長期金利は高止まりしつつも急騰を回避する形で推移しました。

総じて、10月後半は「株高と金利高止まり」という構図が同時進行しましたが、日銀の慎重姿勢が市場の過熱を抑え、両者のバランスを保った点が特徴的です。今後は、賃金動向や春闘の結果次第で、日銀の利上げタイミングが焦点となり、株価と金利の相互作用がさらに強まる可能性があります。

ドル円と長期金利(10年物国債利回り)の推移

10月後半のドル円は150円台前半から154円台へ円安が進行しました。20日時点で150.7円、27日には153円台、月末には154円で取引を終えています。一方、日本の10年物国債利回りは1.65~1.68%で推移し、27日に1.68%を付けた後、月末は1.67%で高止まりしました。両者の動きには、日米金融政策の方向性と市場心理が大きく影響しました。

まず、円安の主因は日米金利差の維持・拡大観測です。米国では10月末に発表された雇用・GDP指標が予想を上回り、FRBの利下げペース鈍化観測が強まりました。米10年債利回りは約4.0%台を維持し、日本との金利差は2.3~2.4%程度で推移。これがキャリートレードを活発化させ、ドル買い・円売りを促しました。

一方、日本では日銀が10月30日の政策決定会合で金利据え置きを発表し、追加利上げを見送ったことが円安要因となりました。ただし、国内ではインフレ率の高止まりや財政拡張期待から長期金利は緩やかに上昇し、国債市場では需給悪化懸念も浮上しました。株高や円安によるリスク選好が国債売りを誘発し、利回りを押し上げる場面もありました。

両者の相互作用として、円安進行は輸入物価上昇を通じてインフレ圧力を強め、日銀の政策正常化観測を支える一方、長期金利の高止まりは為替市場に安心感を与え、さらなる円売りを後押しする構図が見られました。結果として、10月後半は「円安+金利高止まり」という組み合わせが続き、為替と債券市場が互いに影響し合う典型的な局面となりました。

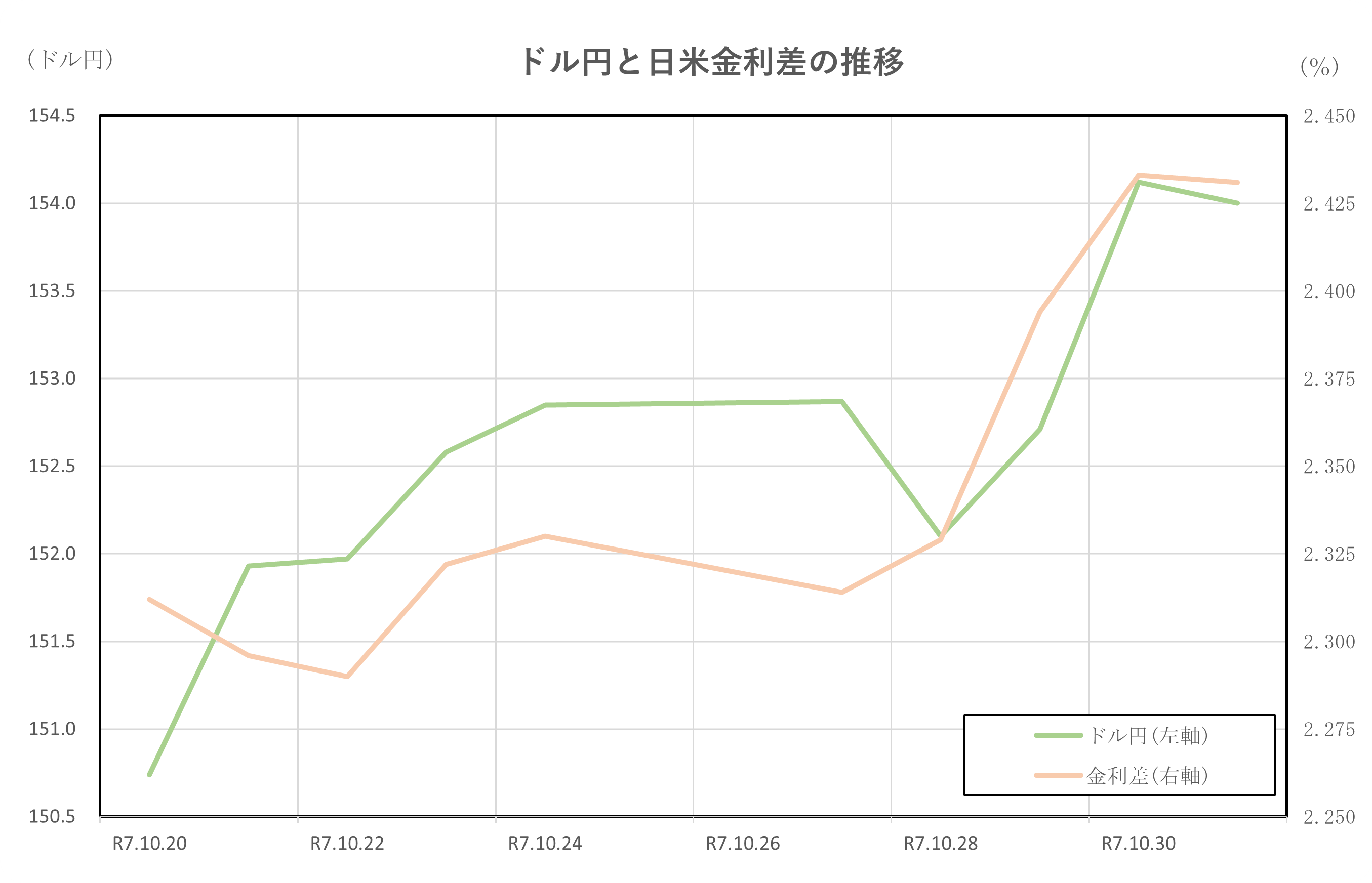

ドル円と日米金利差の推移

10月後半のドル円は150円台から154円台へ円安が進行しました。20日時点で150.7円、27日には153円台、月末には154円で取引を終えています。一方、日米金利差は概ね 2.3~2.4%程度で推移しました。米10年債利回りは3.99%から4.10%へ上昇、日本10年債は1.65~1.68%で高止まりし、差はほぼ維持されました。

この期間の円安進行は、日米金利差の維持・拡大観測が主因です。米国では雇用・GDPなどの経済指標が予想を上回り、FRBの利下げペース鈍化観測が強まりました。これにより米長期金利は4%台を維持し、ドルの金利優位性が意識されました。一方、日本では日銀が10月30日の政策決定会合で金利据え置きを発表し、追加利上げを見送ったことが円売り要因となりました。

両者の相互作用として、円安は輸入物価上昇を通じて国内インフレ圧力を強め、日銀の政策正常化観測を支える一方、金利差の維持はキャリートレードを活発化させ、ドル買い・円売りを加速する構図が見られました。さらに、米国の景気指標改善や企業決算の好調がドル高要因となり、為替市場では「強いドル・弱い円」の流れが鮮明化しました。

総じて、10月後半は「円安+金利差維持」という組み合わせが続き、為替と金利差が互いに影響し合う典型的な局面でした。今後は、FRBの利下げタイミングや日銀の政策修正が焦点となり、ドル円と金利差の連動性がさらに強まる可能性があります。

日経平均とドル円の推移

10月後半の日本市場は、株高と円安が同時進行する典型的な「リスク選好+政策期待」局面となりました。日経平均は20日に高市政権発足を受けて前日比約1,600円高と急騰し、その後も半導体やAI関連銘柄を中心に買いが続き、27日には史上初の5万円台を突破、31日には5万2,000円超で引けました。一方、ドル円は150円台前半から上昇基調を強め、27日には153円台、月末には154円に達しました。

両者の連動性の背景には、円安が企業収益を押し上げ、株価を支える構図があります。輸出企業にとって円安は利益増要因であり、特に自動車や電子部品など外需型企業の株価が上昇しました。また、円安進行は外国人投資家の日本株買いを促し、株高を加速させました。

一方で、株高が円安をさらに後押しする面もありました。日経平均の急騰は「日本経済の強気シナリオ」を市場に印象づけ、海外投資家の資金流入を強め、円売り・ドル買いの動きが活発化しました。さらに、日米金利差の維持(米10年債約4%、日本10年債約1.67%)がキャリートレードを支え、為替市場ではドル優位が続きました。

加えて、米国の景気指標改善やFRBの慎重な利下げ姿勢、日銀の緩和継続方針が「円安+株高」の基盤を固めました。結果として、10月後半は為替と株式市場が互いに強化し合う相場環境となり、日本市場は世界的な注目を集める局面となりました。

まとめ

2025年10月後半、日本の金融市場は「株高・円安・金利高止まり」という三つの特徴的な動きを同時に示しました。

日経平均は高市政権誕生による政策期待と円安効果を背景に急騰し、27日には史上初の5万円台を突破、31日には52,411円で引けました。AI・半導体関連銘柄の上昇や米国テック企業の好決算も追い風となり、外国人投資家の買いが加速しました。

一方、長期金利は1.65~1.68%で推移し、日銀の政策据え置きやインフレ高止まり、財政拡張懸念が上昇圧力を維持しました。需給面では国債入札の低調や海外投資家の売り越しも影響しました。

為替市場では、ドル円が150円台前半から154円台へ円安が進行。米国の景気指標改善とFRBの慎重な利下げ姿勢により米長期金利は4%台を維持し、日米金利差は2.3~2.4%で推移しました。この金利差がキャリートレードを活発化させ、円売り・ドル買いを促しました。

株高は円安をさらに後押しし、円安は輸出企業の収益改善期待を高め、株価を押し上げるという好循環が形成されました。

総じて、10月後半は「政策期待×金融緩和×テクノロジー」が市場を牽引した期間であり、今後は日銀の政策修正やFRBの利下げタイミングが焦点となります。為替・株価・金利の相互作用は、投資戦略において一層重要性を増すでしょう。