日経平均、金利、為替の動向 ー令和7年9月12日(2025年9月12日)までー

2025年9月前半の日本の金融市場は、株式・債券・為替の各分野で歴史的な動きが相次ぎました。

日経平均株価は連日で史上最高値を更新し、投資家のリスク選好が一段と高まる中、東証プライム市場の売買代金も活況を呈しました。一方、日本の長期金利(10年物国債利回り)は1.6%台の高水準で推移し、日銀の金融政策やインフレ動向への注目が続いています。為替市場ではドル円が147円台を中心に推移し、米国の金融政策や日米金利差の変動、為替介入への警戒感などが複雑に絡み合う展開となりました。

本記事では、2025年9月1日から9月12日までの各市場の実績値をもとに、日経平均・長期金利・ドル円・日米金利差の推移と、それぞれに影響を与えた要因、そして各指標の関連性について詳しく解説します。

この記事を読んで分かること

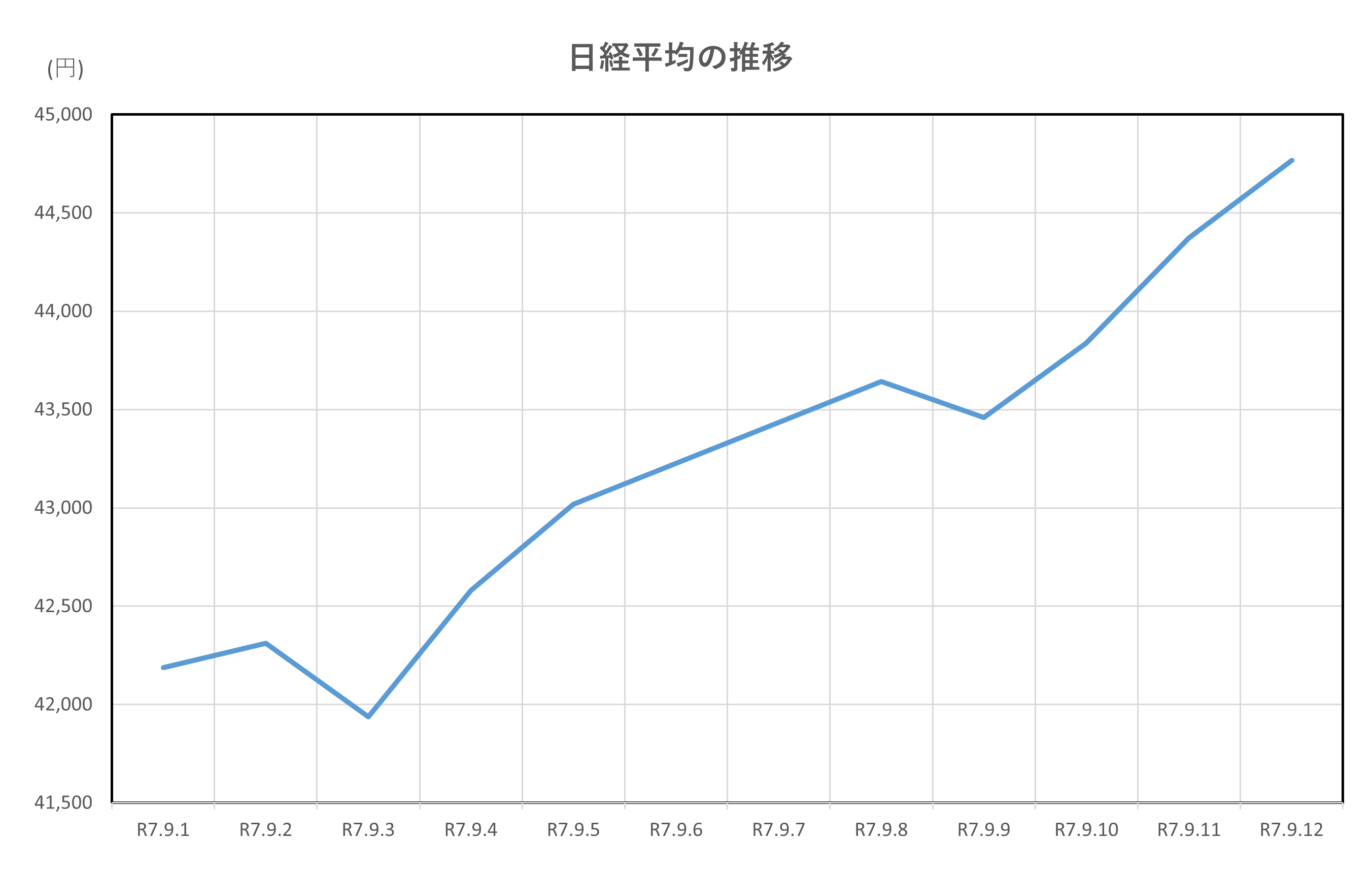

- 2025年9月前半、日経平均は42,188円から44,768円まで上昇し、史上最高値を更新

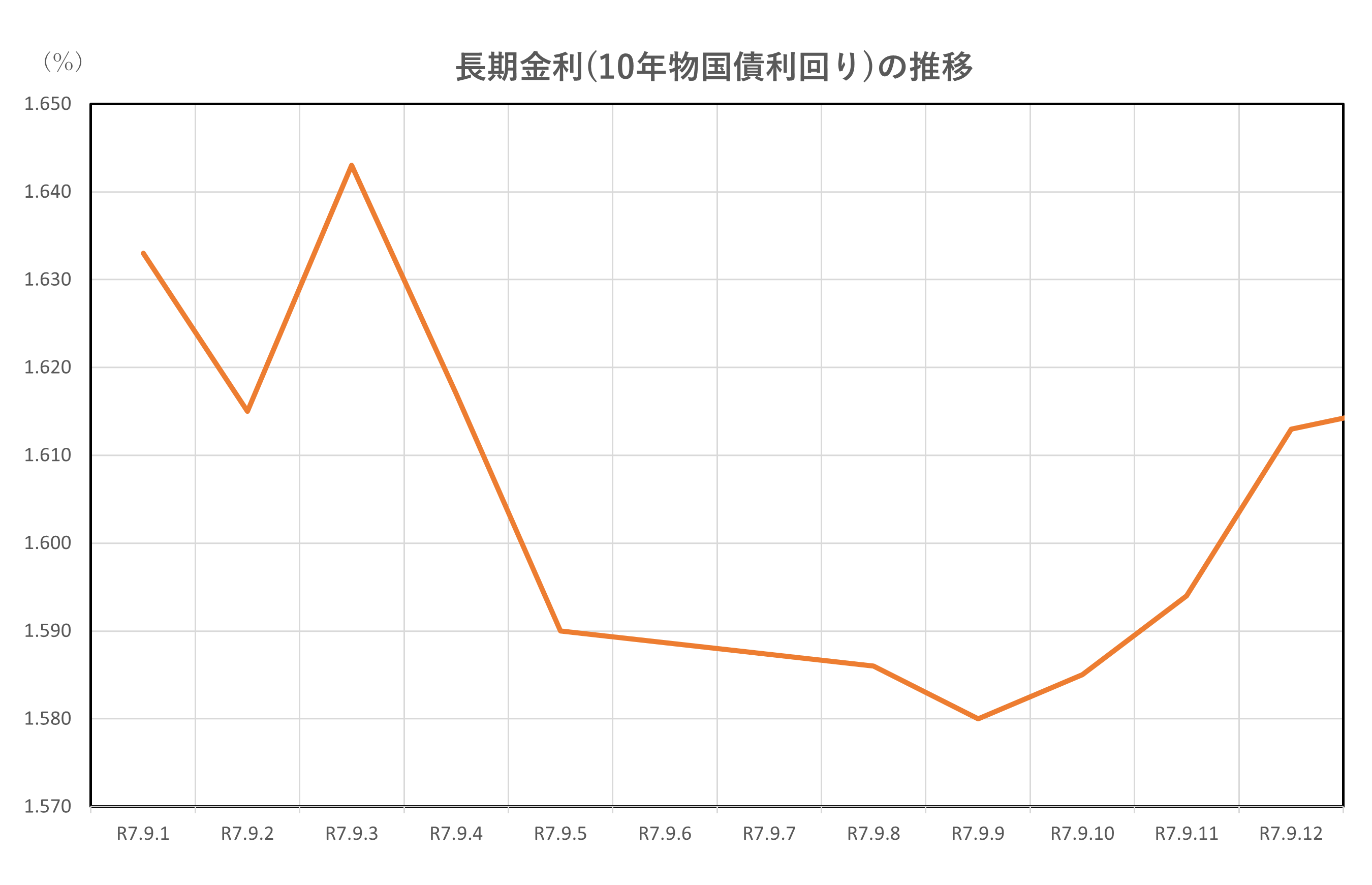

- 日本の長期金利(10年債利回り)は1.57~1.64%で高止まり

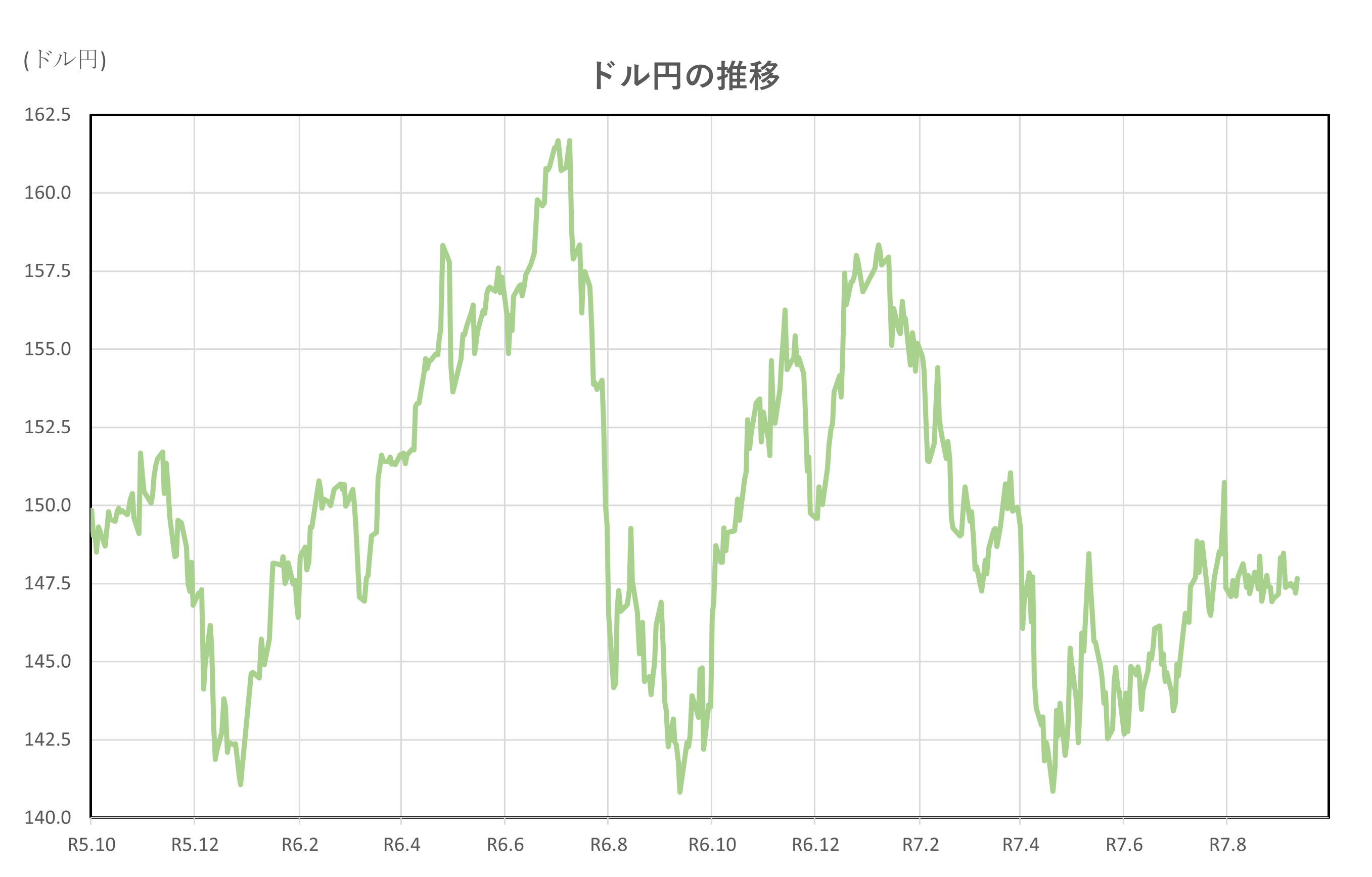

- ドル円は146.9~149.1円のレンジで推移し、高値圏を維持

- 日米金利差は2.63%から2.46%へ縮小

- 米国の金融政策や経済指標、日銀の政策観測が各市場に影響

日経平均

2025年9月1日から9月12日までの日経平均株価は、力強い上昇トレンドを示し、連日で史上最高値を更新する展開となりました。9月1日の終値は42,188円79銭でスタートし、その後も堅調に推移。9月12日には44,768円12銭まで上昇し、約2,600円超の大幅な上昇幅を記録しました。

この期間の上昇を牽引した最大の要因は、米国株式市場の好調です。米国では主要3指数(NYダウ、S&P500、ナスダック)が連日で史上最高値を更新し、その流れを受けて日本株にも海外投資家の買いが波及しました。特に半導体や電気機器、精密機器などのグロース株が物色され、日経平均の上昇を強く後押ししました。また、データセンター関連やAI関連銘柄への資金流入も目立ちました。

一方で、急ピッチの上昇に対する利益確定売りも断続的に出ましたが、下値は堅く、押し目買い意欲の強さが相場を支えました。業種別では「精密」「電気機器」「ゴム製品」などが上昇し、「食料品」「電気・ガス」「鉱業」などディフェンシブ銘柄はやや軟調でした。個別銘柄では、証券会社による新規カバレッジや業績上方修正が材料視された企業が大きく買われる一方、業績下方修正や投資判断引き下げがあった銘柄には売りが集まりました。

また、東証プライム市場の売買代金は連日で5兆円を超える活況となり、投資家のリスク選好姿勢が高まっていることがうかがえます。新興市場はやや軟調でしたが、主力大型株への資金集中が続きました。

総じて、9月前半の日経平均は米国株高や好業績銘柄への期待、旺盛な海外勢の買いを背景に、史上最高値を連日で更新する力強い展開となりました。今後は、米国の金融政策や国内企業の業績動向、急騰後の調整リスクなどが注目されます。

長期金利(10年物国債利回り)

2025年9月1日から9月12日までの日本の長期金利(新発10年物国債利回り)は、1.62%前後の高水準で推移し、期間中はやや下落基調となりました。9月1日の終値は1.625%、2日は1.620%、3日は1.640%と一時上昇しましたが、4日には1.590%、5日には1.570%と下落。その後も1.570%前後で推移し、9月10日には1.565%、12日には1.596%となりました 。

この期間の長期金利の動きに影響を与えた主な要因は、まず日銀の金融政策への思惑です。日銀は9月の金融政策決定会合で政策金利を据え置きましたが、インフレ率が高止まりし、追加利上げ観測が根強く残りました。特に、8月のコアインフレ率が2.7%と高水準を維持したことが、金利の下支え要因となりました。また、米国の長期金利がやや低下したことも、日本の長期金利の上昇圧力を和らげる要因となりました。

一方、国内外の経済指標や政局も金利に影響を与えました。日本の第2四半期GDP速報値が予想を上回ったことや、与党総裁選を巡る不透明感が一時的にリスク回避の動きを強め、債券買い(金利低下)を誘発しました。また、米国の利下げ観測が強まったことで、日米金利差の縮小が意識され、日本の長期金利にも下押し圧力がかかりました。

総じて、9月前半の日本の長期金利は、1.57%~1.64%のレンジで推移し、日銀の政策スタンスやインフレ動向、米国の金利環境、国内経済指標、政局など複数の要因が複雑に絡み合う展開となりました。今後も日銀の政策変更や世界経済の動向次第で、長期金利の変動が続く可能性があります。

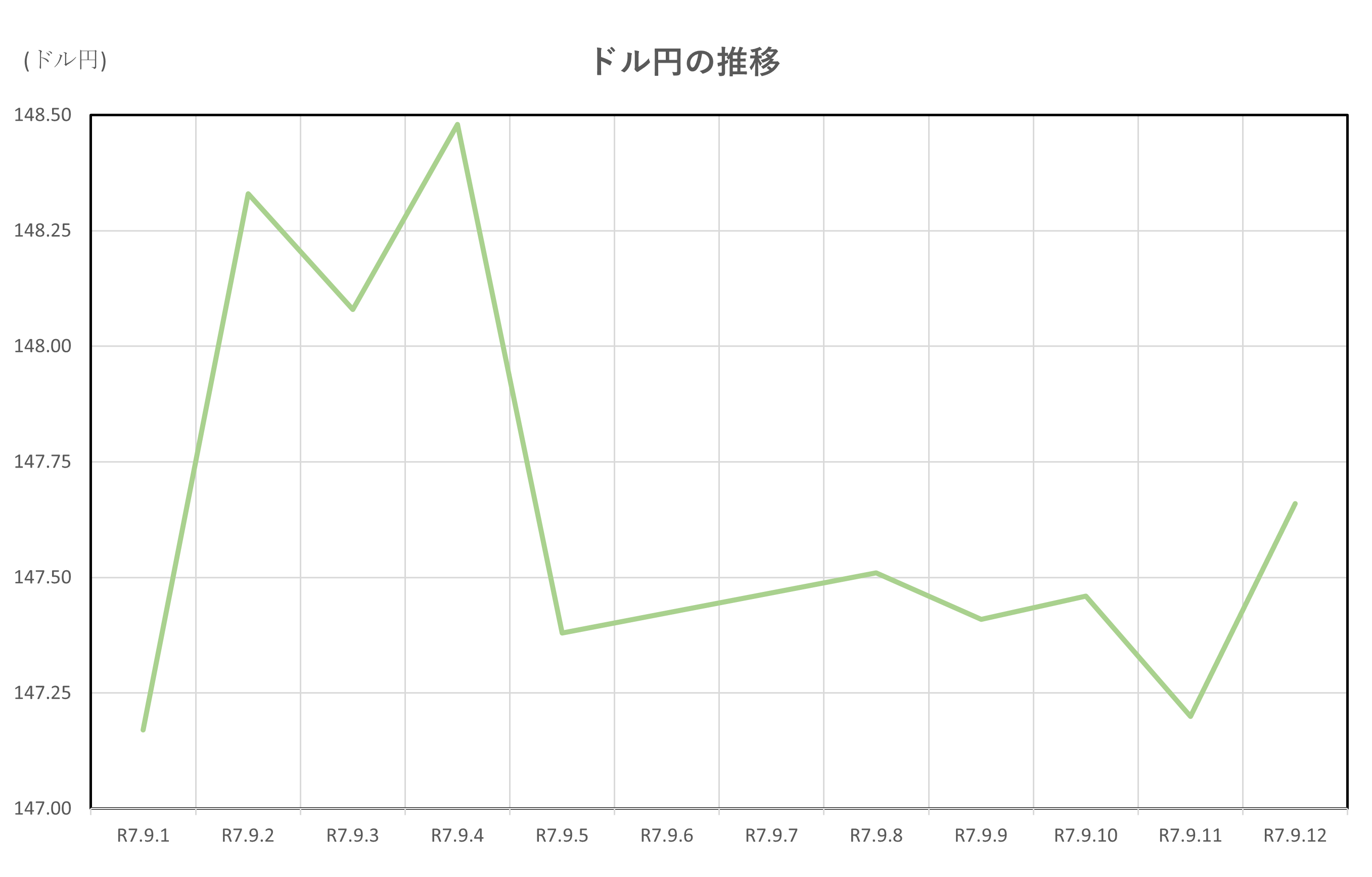

ドル円

2025年9月1日から9月12日までのドル円相場は、147円台を中心に比較的狭いレンジで推移しました。9月1日の始値は147.08円、終値は147.18円でスタートし、その後も大きなトレンド転換は見られませんでした。9月2日は148.34円まで上昇し、9月3日には一時149.14円の高値をつけましたが、終値は148.10円とやや調整。9月4日も148.49円と高値圏を維持しましたが、9月5日には147.41円まで下落し、以降は147円台前半から後半での推移が続きました。9月12日の終値は147.67円となっています 。

この期間のドル円相場に影響を与えた主な要因は、米国の経済指標と金融政策への思惑、そして日本の長期金利の動向です。まず、米国では8月末から9月初旬にかけて発表された雇用統計やインフレ指標が市場予想をやや下回ったことで、FRBによる追加利上げ観測が後退しました。これにより米長期金利がやや低下し、ドル円の上値も重くなりました。一方、日本では10年物国債利回りが1.62%前後の高水準を維持し、日銀の追加利上げ観測が根強く残ったことが円買い要因となりました。

また、9月上旬には米国株式市場が堅調に推移し、リスク選好の流れがドル円の下支えとなる場面もありましたが、米国の経済指標が強弱まちまちだったことから、方向感に乏しい展開が続きました。加えて、日本政府・日銀による為替介入への警戒感もあり、投機的なドル買いが抑制される要因となりました。

総じて、2025年9月前半のドル円相場は、米国の金融政策の方向性や日本の金利動向、為替介入への警戒感などが複雑に絡み合い、147円台を中心としたレンジ相場を形成しました。今後は、米国のインフレ指標やFOMCの動向、日銀の政策変更などが新たなトレンドを生み出すかが注目されます。

日米金利差

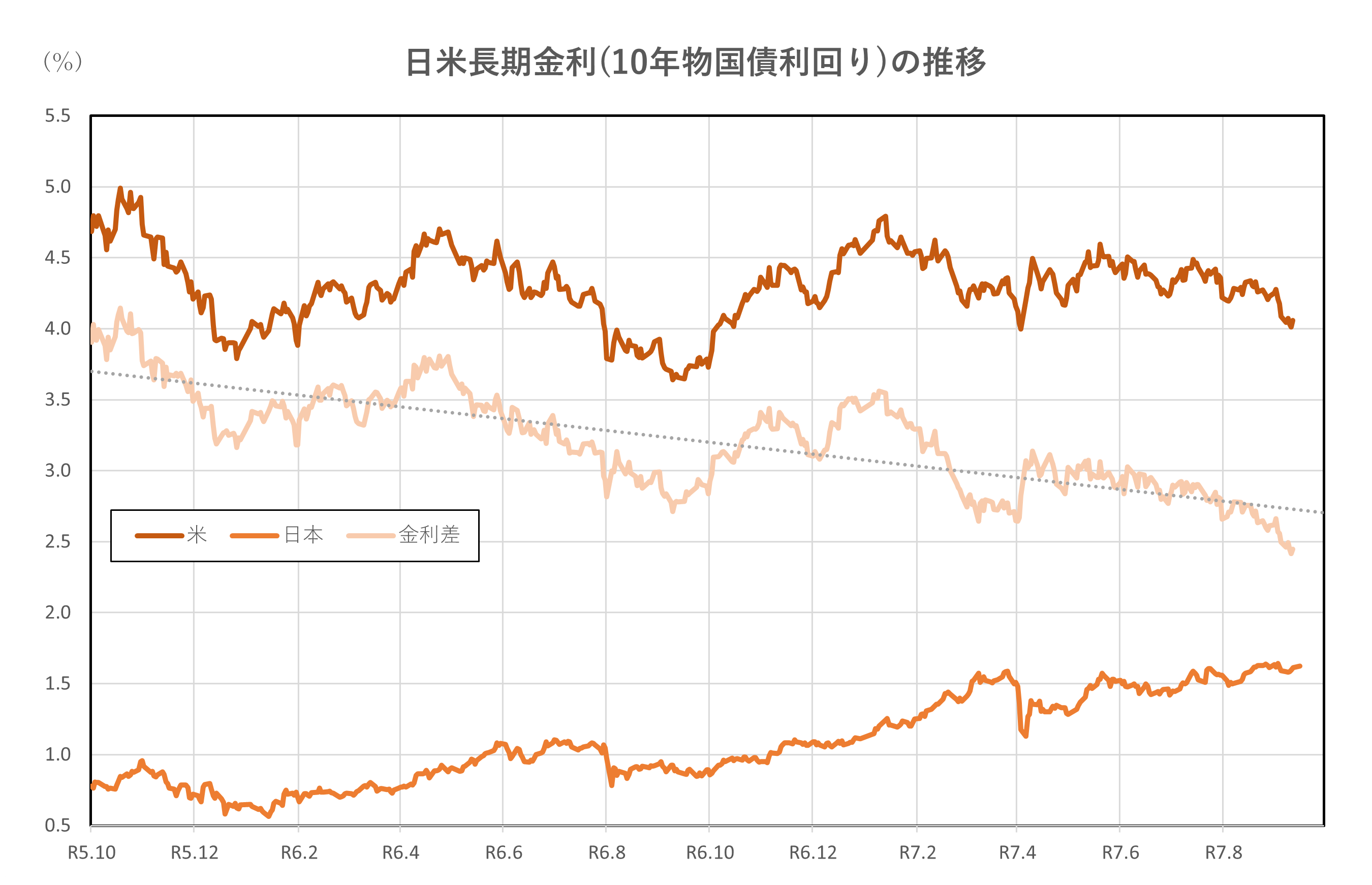

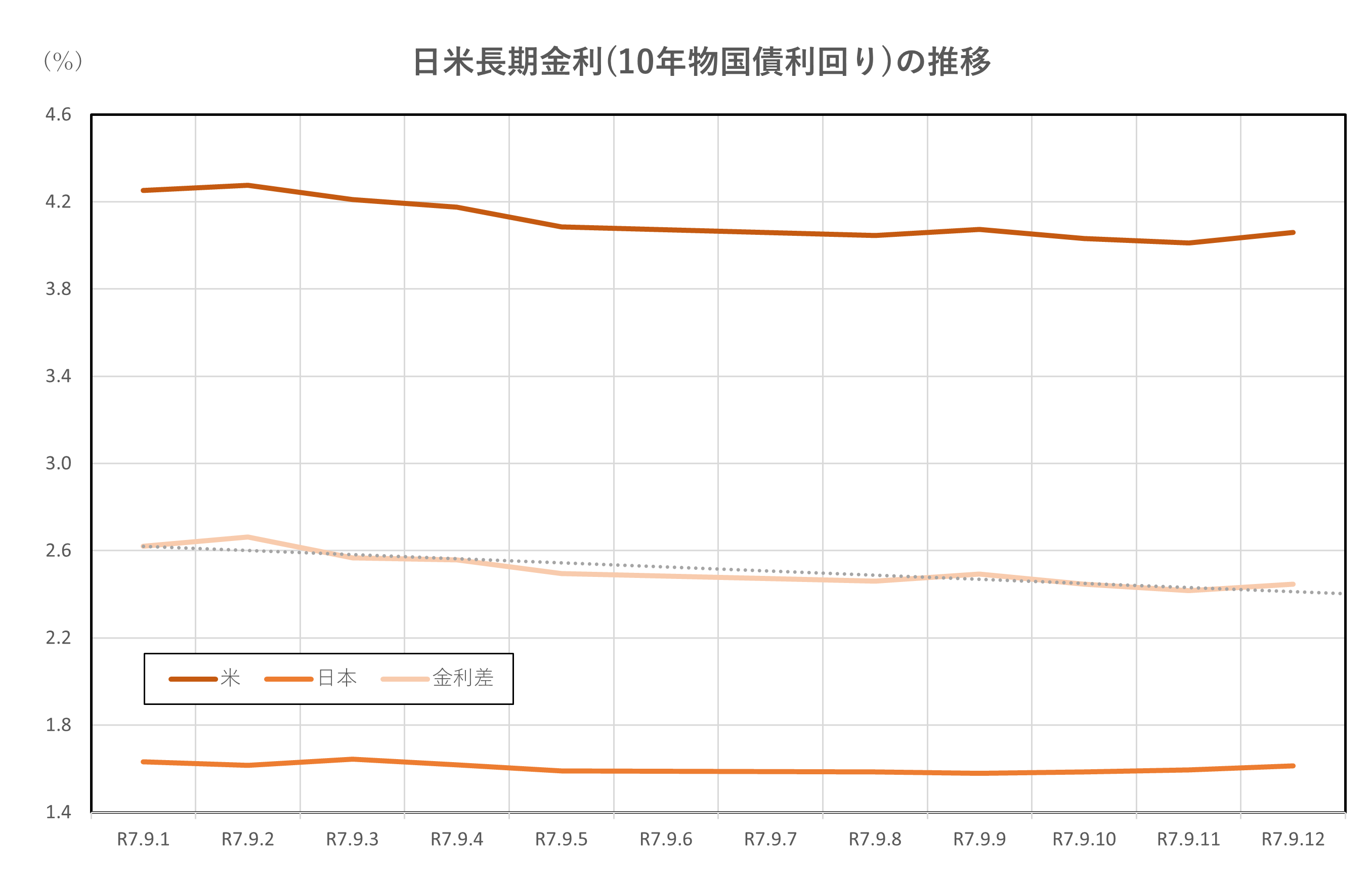

2025年9月1日から9月12日までの日米の長期金利(10年物国債利回り)は、両国ともに金融政策や経済指標の影響を受けながら、異なる動きを見せました。

まず日本の10年国債利回りは、9月1日に1.623%でスタートし、3日には1.633%まで上昇しましたが、その後はやや低下し、5日には1.571%、10日には1.565%と推移しました。12日には1.596%で着地しています。全体としては1.57%~1.64%のレンジで推移し、8月末の1.603%と比べてやや高止まりの水準を維持しました 。この背景には、日銀の追加利上げ観測やインフレ率の高止まり(8月コアCPIは2.7%)がありましたが、米国の金利低下や国内政局の不透明感も金利の上昇を抑える要因となりました。

一方、米国の10年国債利回りは、9月1日に4.253%で始まり、3日には4.211%、4日には4.176%とやや低下傾向となりました。5日には4.086%、10日には4.032%、12日には4.060%と、全体的に4.06%前後で推移しています 。この期間、米連邦準備制度理事会(FRB)は9月16~17日のFOMCを控え、8月の雇用統計やインフレ指標が市場予想を下回ったことで、追加利下げ観測が強まりました。実際、FOMCでは政策金利が0.25%引き下げられるとの見方が強く、米長期金利の低下圧力となりました 。

このように、9月前半の日米長期金利は、日本が高止まり、米国がやや低下するという対照的な動きとなりました。日米金利差は縮小傾向となり、為替市場では円高圧力が強まる場面も見られました。今後も、日銀とFRBの金融政策や経済指標の動向が、両国の長期金利に大きな影響を与えると考えられます。

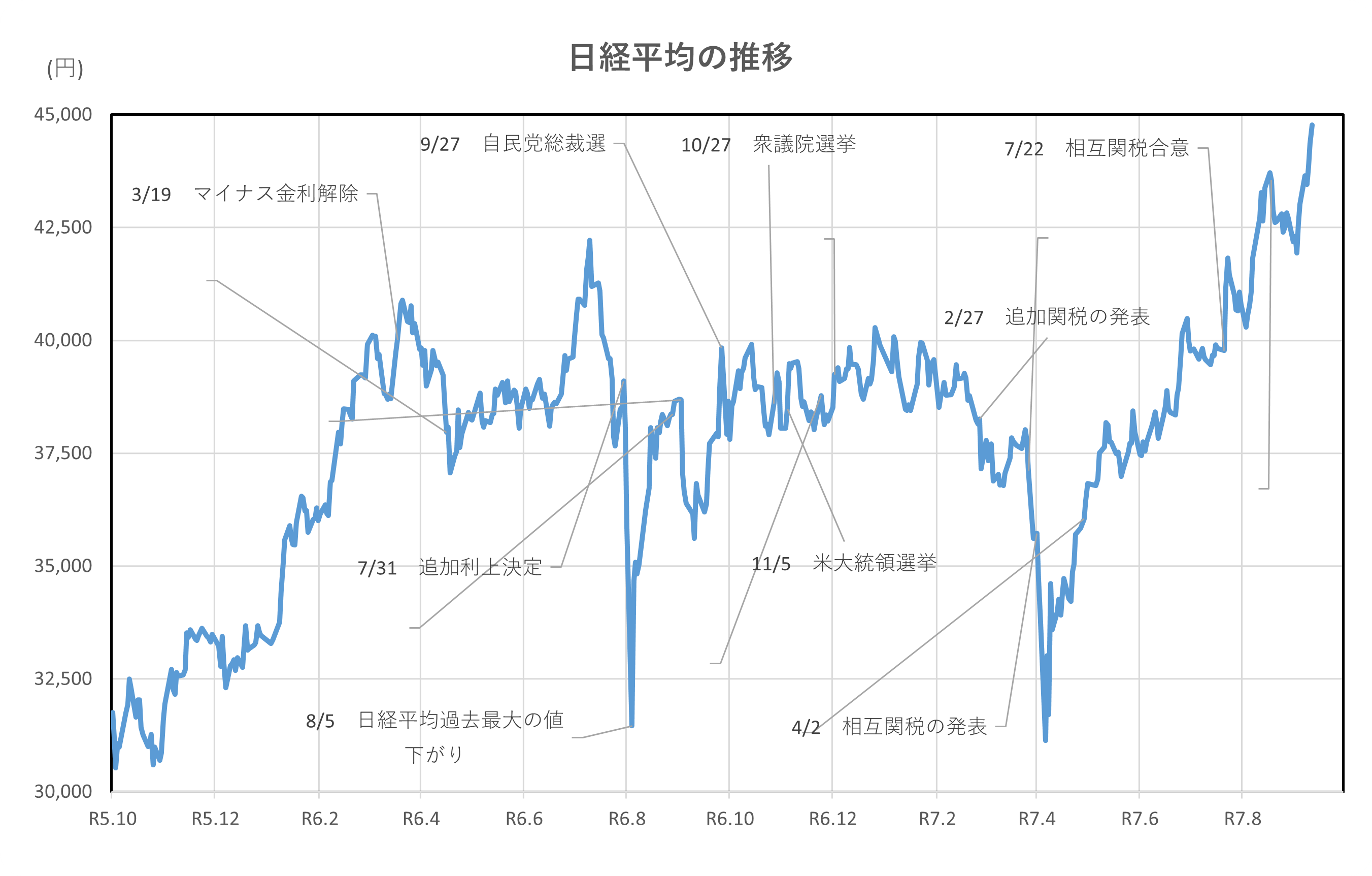

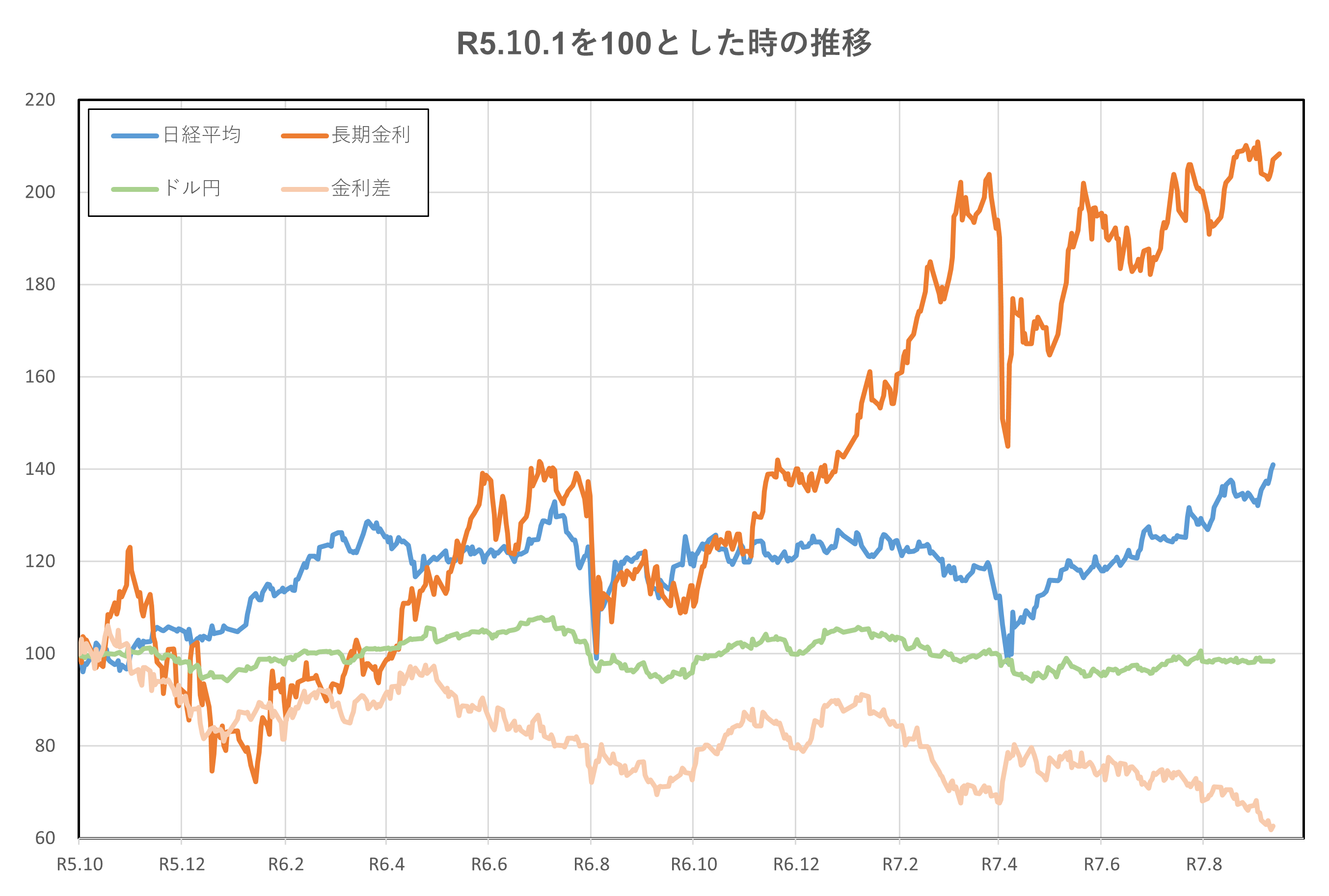

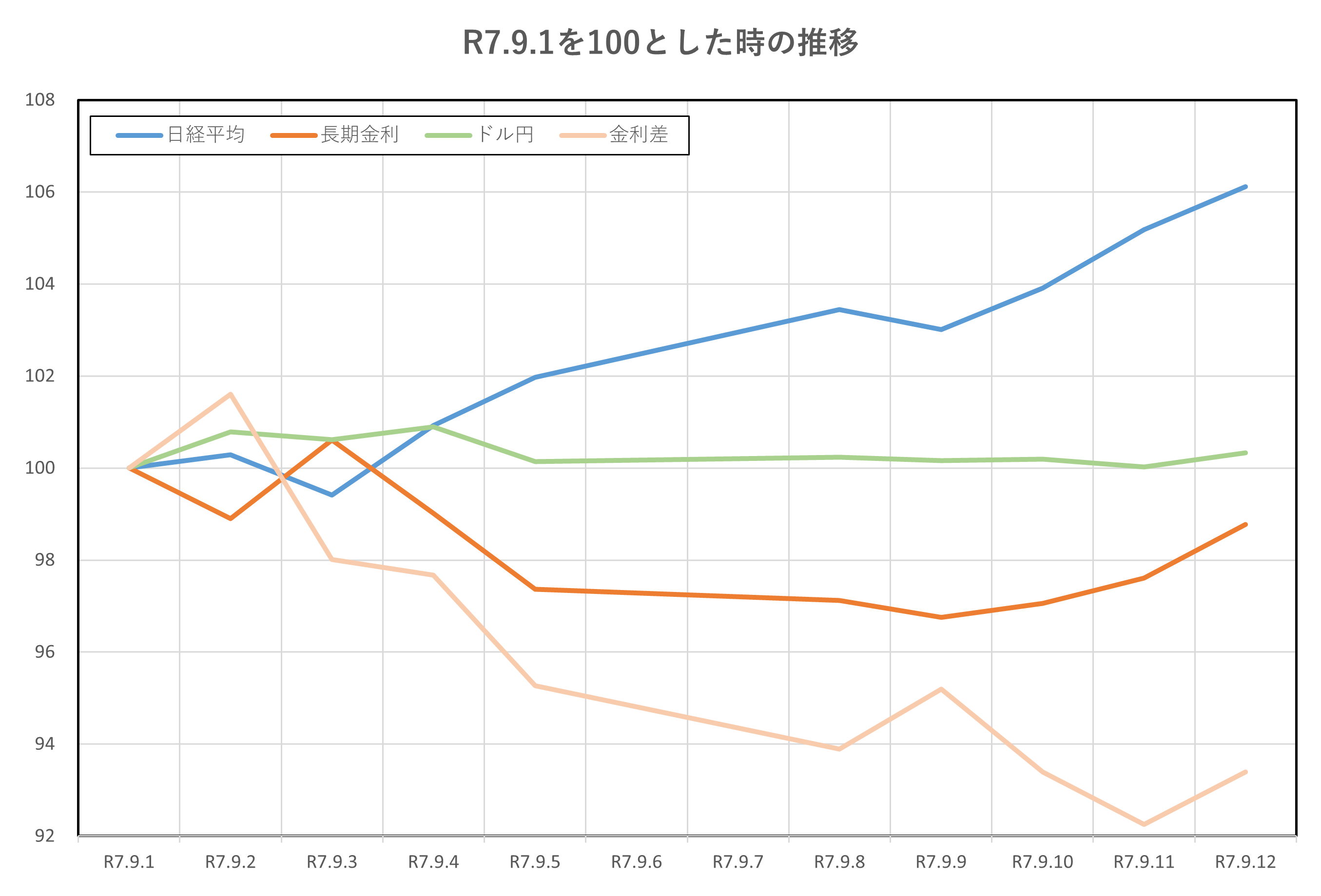

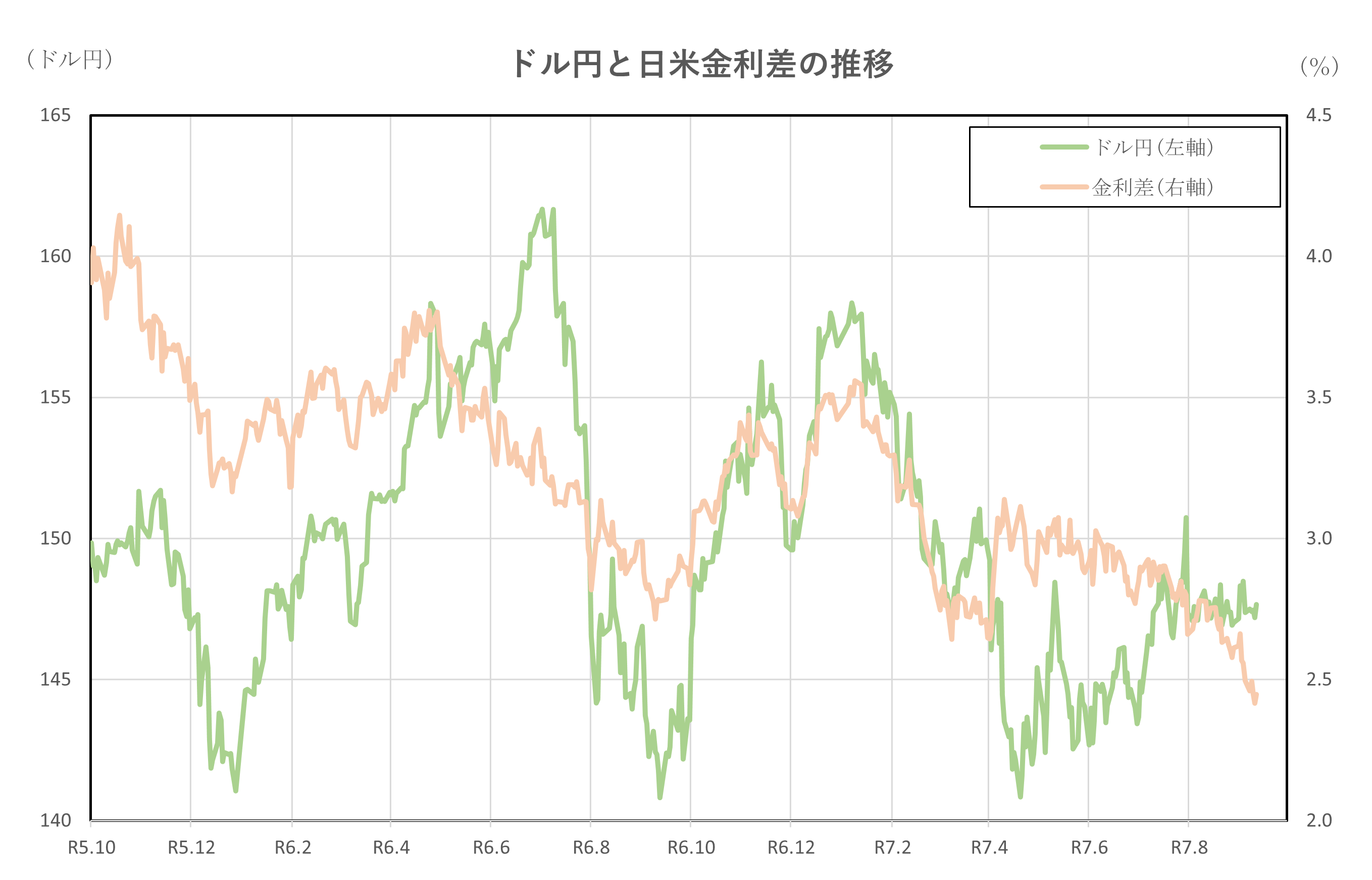

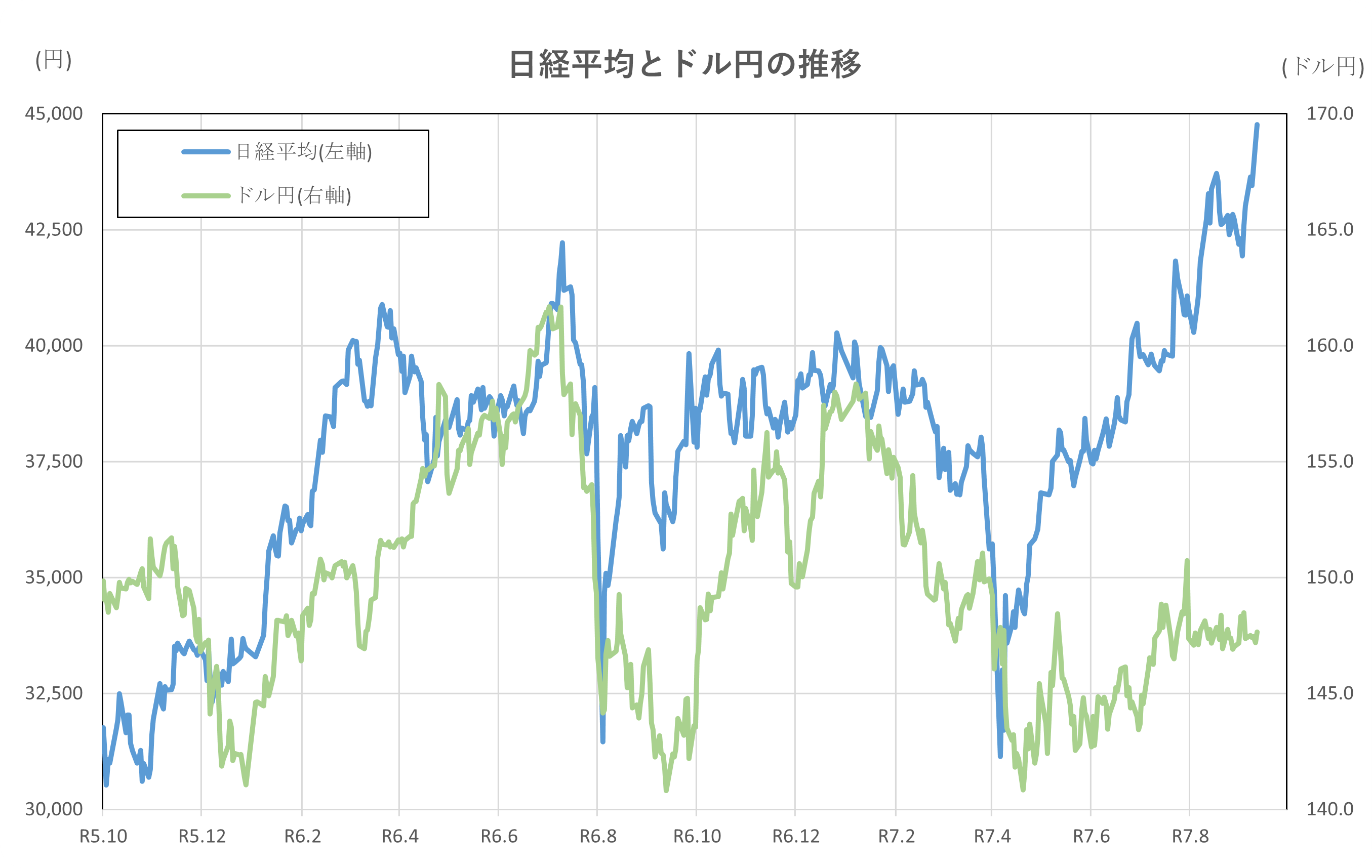

令和5年10月1日(2023年10月1日)、令和7年9月1日(2025年9月1日)時点との比較

はじめに、2年間の推移を見てみましょう。

グラフから明らかですが、長期金利の上昇が顕著です。令和5年(2023年)10月1日と比較すると、2倍以上の上昇となっています。

日経平均は、上下動を繰り替えしていますが、令和5年(2023年)9月1日との比較では、40%の上昇となっています。

ドル円は、令和5年(2023年)9月1日以降、円安傾向で推移してきましたが、令和7年に入り、円高傾向へと変化しました。令和5年(2023年)10月1日との比較では、ほぼ同水準になっています。

日米金利差は、上げ下げを繰り返しながらも、長期的なトレンドとしては、縮小傾向となっていることが分かります。令和5年(2023年)10月1日と比べると、40%近く縮小しています。

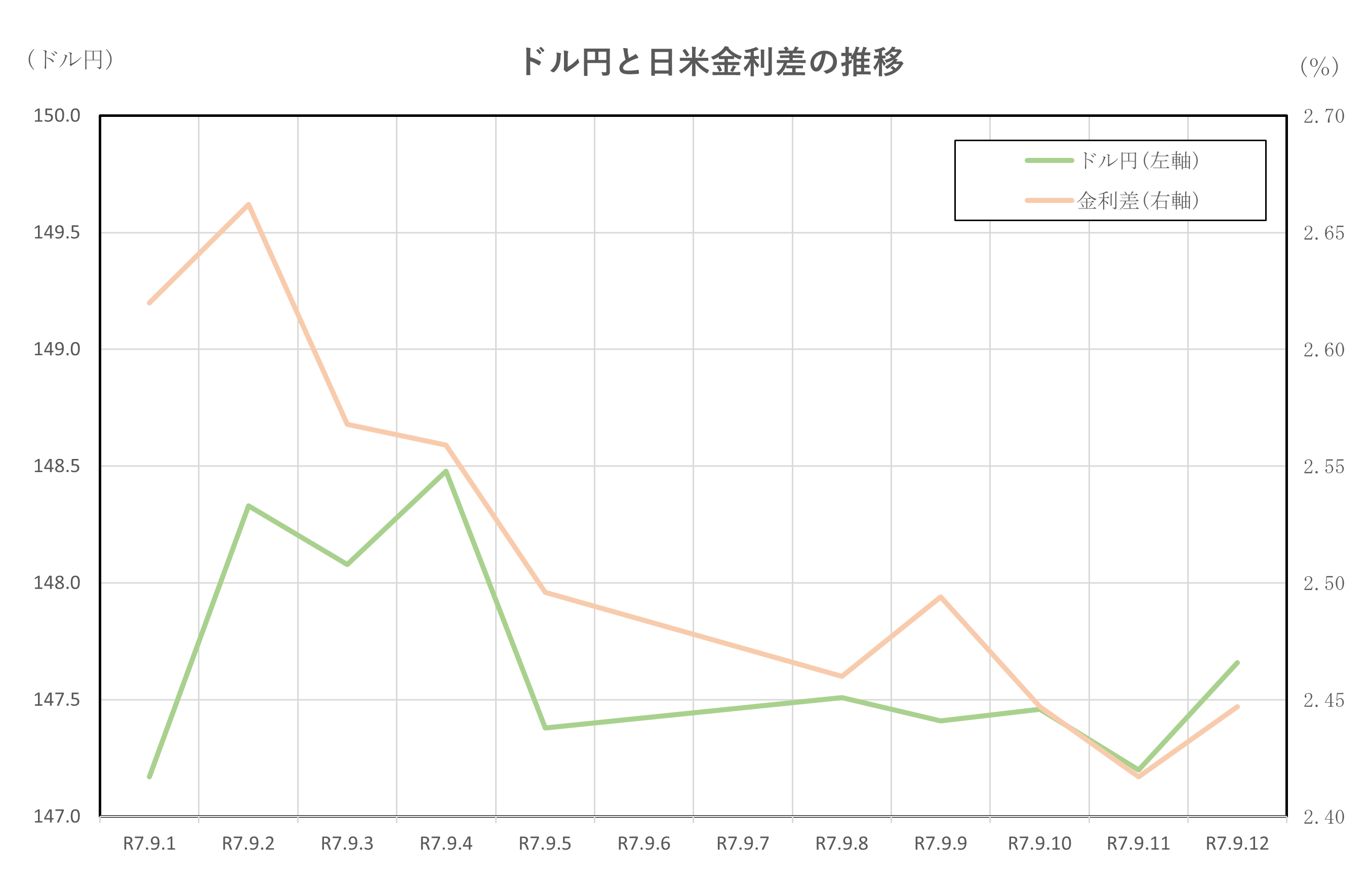

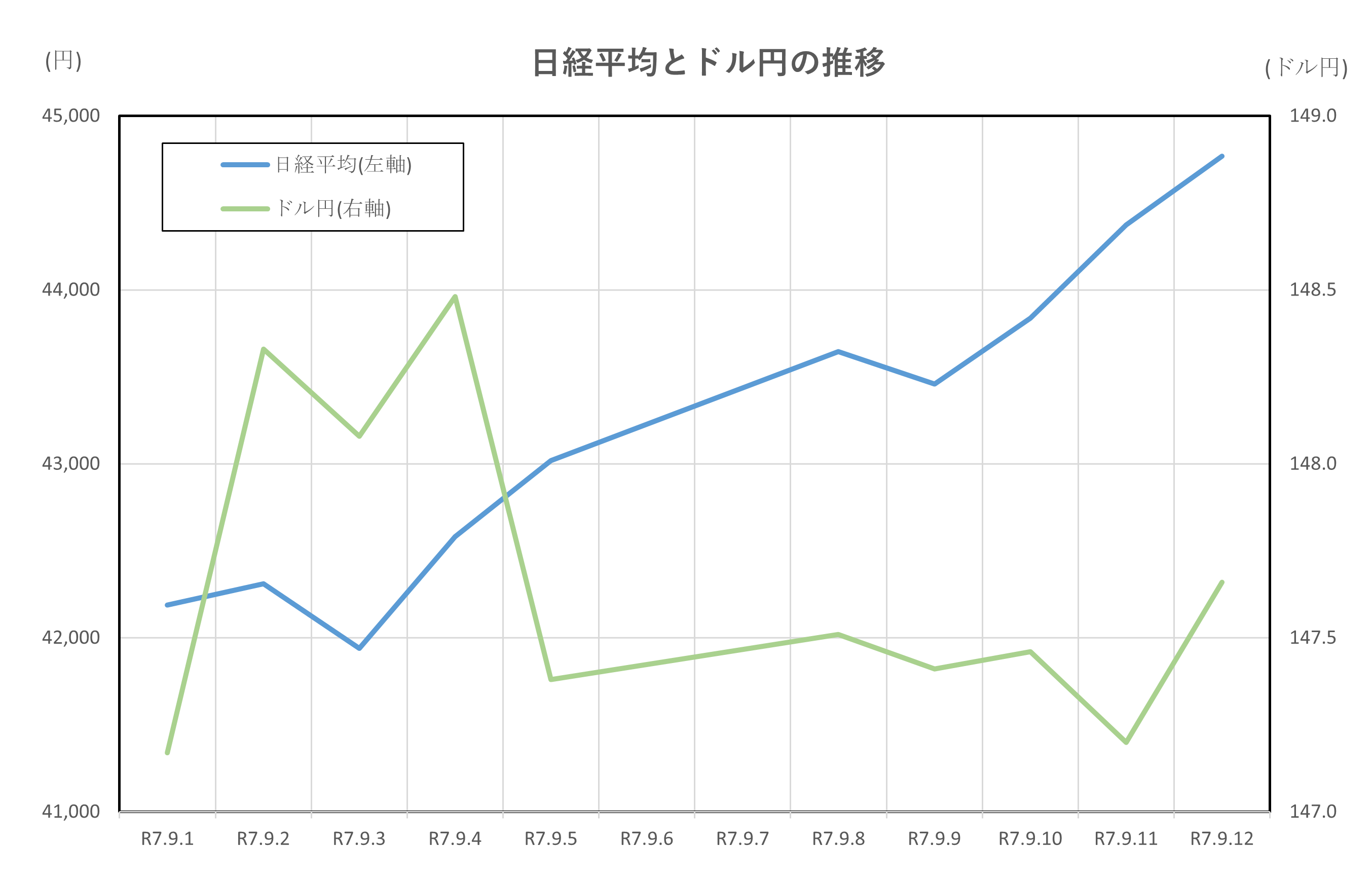

令和7年(2025年)8月1日からの約1か月間の推移です。

概ね3つのグループに分けられるでしょうか。

日経平均の上昇傾向は顕著です。

ドル円は、直近で上昇傾向が読み取れるものの、ほぼ横ばいと言っていいでしょう。令和7年(2025年)8月1日時点よりも上昇しているグループと下落しているグループです。

長期金利と日米金利差は縮小しています。

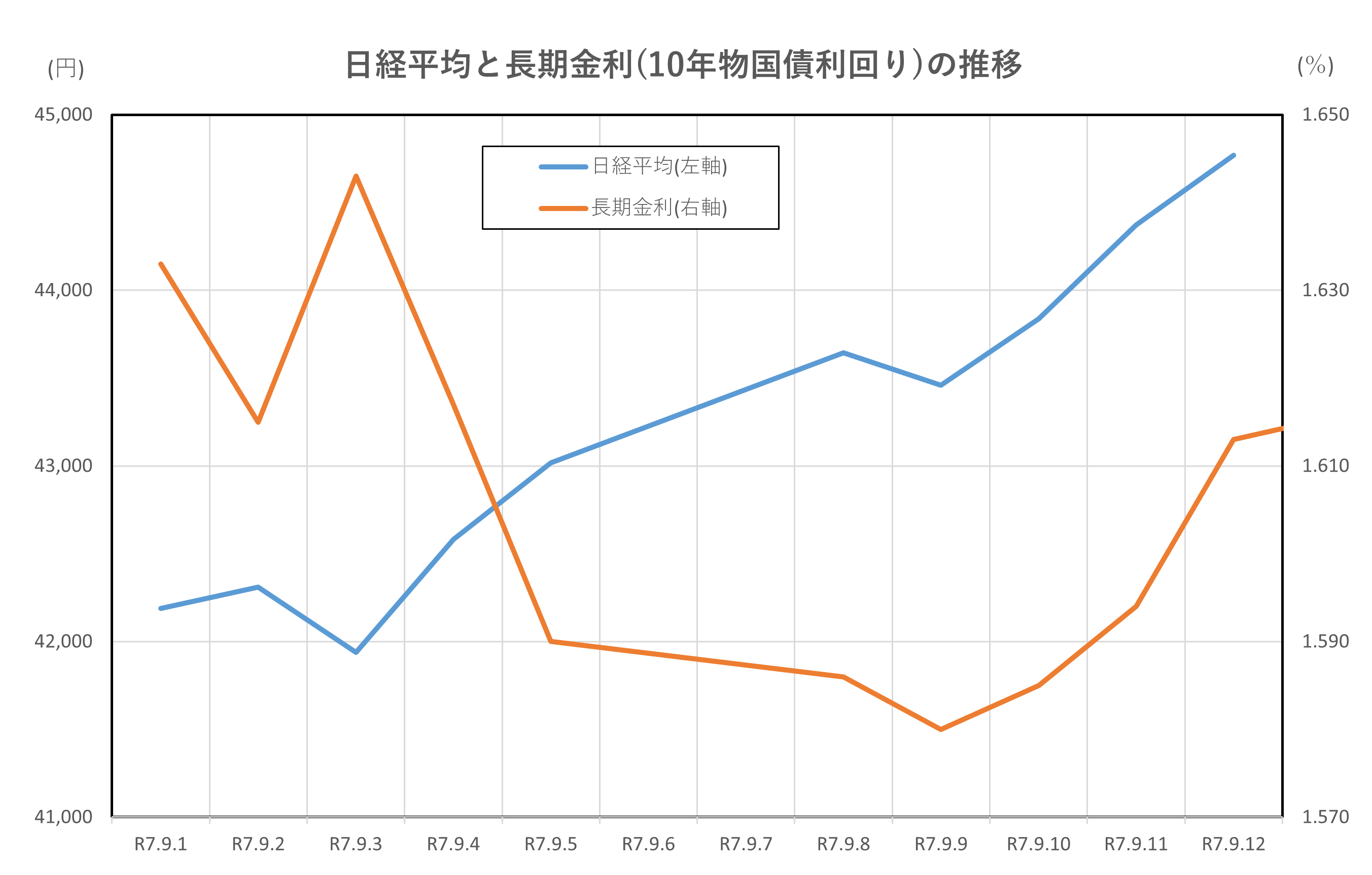

日経平均と長期金利(10年物国債利回り)の推移

2025年9月1日から9月12日までの日経平均株価と日本の長期金利(新発10年物国債利回り)は、いずれも高水準で推移しながらも、相互に影響を与え合う展開となりました。

まず日経平均株価は、9月1日に42,188.79円でスタートし、9月12日には44,768.12円まで上昇しました。特に9月10日以降は連日で史上最高値を更新し、9月12日には前日比395.62円高と大幅続伸となりました。背景には、米国株式市場の好調や、半導体・AI関連銘柄への資金流入、海外投資家の積極的な買いが挙げられます。また、東証プライム市場の売買代金も連日5兆円を超える活況となり、投資家のリスク選好姿勢が高まっていたことがうかがえます 。

一方、日本の長期金利(10年物国債利回り)は、9月1日に1.623%で始まり、3日には1.633%と2008年以来の高水準を記録しました。その後はやや低下し、5日には1.571%、10日には1.565%と推移しましたが、12日には1.596%まで再び上昇しています。全体としては1.57%~1.64%のレンジで推移し、8月末の1.603%と比べて高止まりの水準を維持しました 。

この期間、日経平均と長期金利はともに上昇基調を示しましたが、通常は金利上昇が株価の重しとなることが多い中、今回は企業業績の堅調さや世界的な株高、AI・半導体関連の成長期待が株価を強く押し上げる要因となりました。特に、米国の金融政策に対する利下げ観測が強まったことで、世界的なリスク選好が高まり、日本株にも資金が流入しました。

一方で、長期金利の上昇は、日銀の追加利上げ観測やインフレ率の高止まり、財政拡張への懸念などが背景にあります。金利上昇は企業の資金調達コスト増加や割引率上昇を通じて株価の下押し要因となりますが、2025年9月前半は好業績やグローバルな株高がその影響を相殺し、株価の上昇が続きました。

総じて、2025年9月前半は日経平均と長期金利がともに高水準で推移し、企業業績や世界経済の回復期待、金融政策の転換点への注目が市場を動かした期間となりました。今後は、金利上昇が株価に与える影響や、日銀の政策判断が引き続き注目されます。

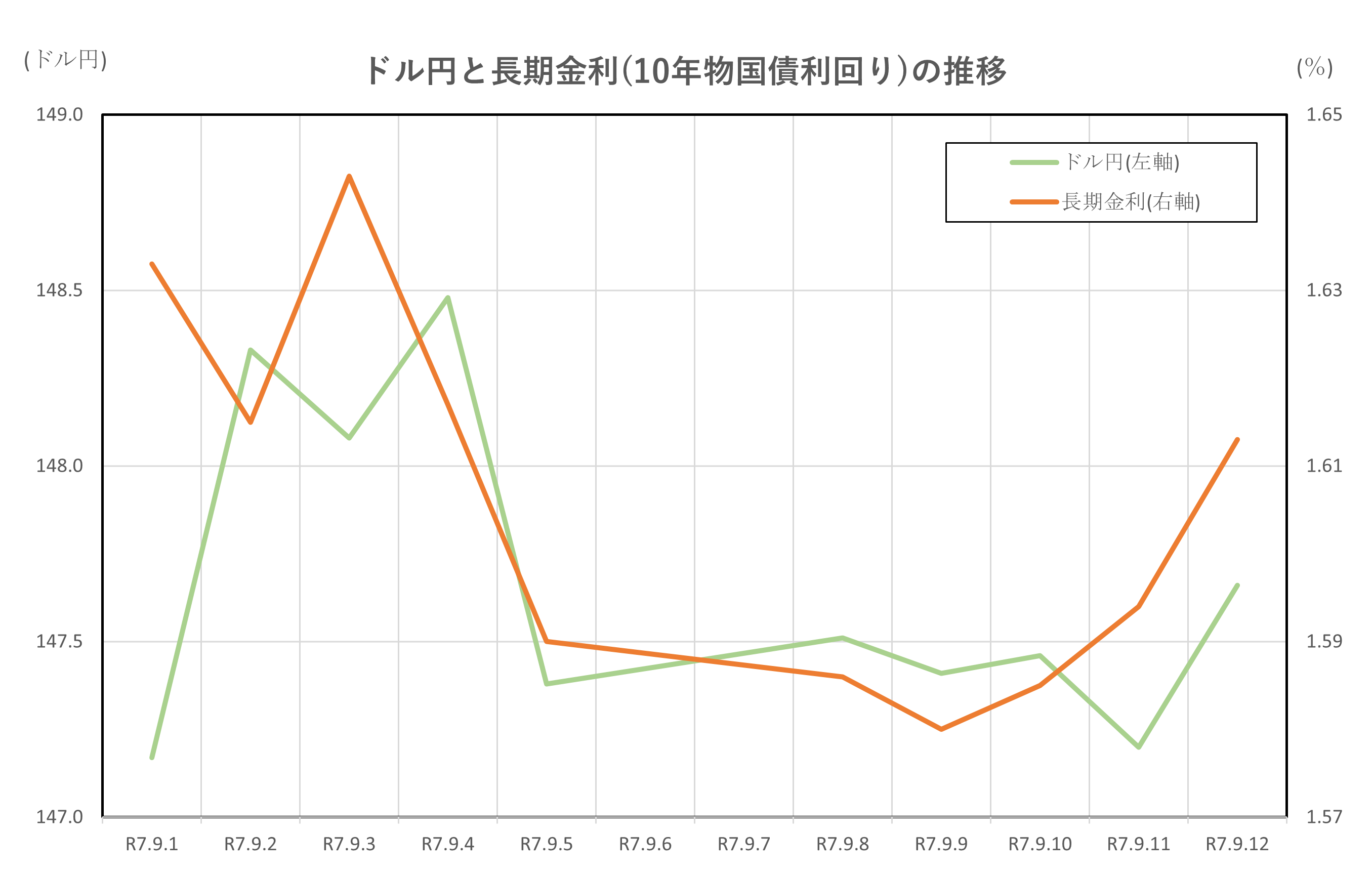

ドル円と長期金利(10年物国債利回り)の推移

2025年9月1日から9月12日までのドル円相場と日本の長期金利(新発10年物国債利回り)は、いずれも高水準で推移しながらも、相互に影響を与え合う展開となりました。

まずドル円は、9月1日に147.08円で始まり、3日には一時149.14円の高値をつけましたが、5日には147.41円まで下落。その後も147円台前半から後半での推移が続き、12日には147.67円で取引を終えました。全体としては146.9円~149.1円のレンジで推移し、方向感に乏しいながらも高値圏を維持しました。

一方、日本の長期金利(10年物国債利回り)は、9月1日に1.623%でスタートし、3日には1.633%と2008年以来の高水準を記録。その後はやや低下し、5日には1.571%、10日には1.565%と推移しましたが、12日には1.596%まで再び上昇しています。全体としては1.57%~1.64%のレンジで推移し、8月末の1.603%と比べて高止まりの水準を維持しました。

この期間、ドル円と長期金利の関連性として注目されたのは、日銀の追加利上げ観測やインフレ率の高止まりが日本の長期金利を押し上げる一方、米国の経済指標が市場予想を下回ったことでFRBの追加利上げ観測が後退し、米長期金利がやや低下したことです。これにより日米金利差は縮小傾向となり、ドル円の上値も重くなりました。特に日本の長期金利が1.6%台で高止まりしたことで、円買い要因が強まり、ドル円の急激な円安進行は抑制されました。

また、日本政府・日銀による為替介入への警戒感もあり、投機的なドル買いが抑制される場面も見られました。米国株式市場が堅調に推移し、リスク選好の流れがドル円の下支えとなる一方、米国の経済指標が強弱まちまちだったことから、方向感に乏しい展開が続きました。

総じて、2025年9月前半のドル円と日本の長期金利は、日米の金融政策や経済指標、為替介入への警戒感などが複雑に絡み合い、いずれも高水準でのレンジ相場を形成しました。今後は、日銀の政策判断や米国のインフレ指標、FOMCの動向が新たなトレンドを生み出すかが注目されます。

ドル円と日米金利差の推移

2025年9月1日から9月12日までのドル円相場と日米金利差(10年物国債利回り)は、いずれも高水準で推移しながらも、相互に影響を与え合う展開となりました。

まずドル円は、9月1日に147.08円で始まり、3日には一時149.14円の高値をつけましたが、5日には147.41円まで下落。その後も147円台前半から後半での推移が続き、12日には147.67円で取引を終えました。全体としては146.9円~149.1円のレンジで推移し、方向感に乏しいながらも高値圏を維持しました。

一方、日米金利差(米国10年債利回り-日本10年債利回り)は、期間中やや縮小傾向となりました。米国10年債利回りは9月1日に4.253%、3日には4.211%、5日には4.086%、12日には4.060%と推移。一方、日本の10年債利回りは9月1日に1.623%、3日には1.633%、5日には1.571%、12日には1.596%でした。これにより、日米金利差は9月1日時点で約2.63%(4.253%-1.623%)、12日には約2.46%(4.060%-1.596%)と、0.17ポイント縮小しています。

この期間、米国では8月の雇用統計やインフレ指標が市場予想を下回り、FRBの追加利上げ観測が後退。米長期金利が低下したことで、日米金利差も縮小しました。一方、日本では日銀の追加利上げ観測やインフレ率の高止まりが長期金利を高水準に維持し、金利差縮小の一因となりました。

日米金利差の縮小は、理論的には円高要因となりますが、ドル円は高値圏を維持。これは、米国の金利水準が依然として高く、ドル資産への需要が根強かったことや、日本の金利上昇が緩やかであったことが影響しています。また、日本政府・日銀による為替介入への警戒感もあり、投機的なドル買いが抑制される場面も見られました。

総じて、2025年9月前半のドル円と日米金利差は、米国の金融政策の方向性、日本の金利動向、為替介入への警戒感などが複雑に絡み合い、いずれも高水準でのレンジ相場を形成しました。今後は、FRBと日銀の政策判断や経済指標の動向が、両者の動きに大きな影響を与えると考えられます。

日経平均とドル円の推移

2025年9月1日から9月12日までの日経平均株価とドル円相場は、いずれも高水準で推移しながらも、それぞれの市場要因や国際的な金融動向の影響を受けて動きました。

まず日経平均株価は、9月1日に42,188.79円でスタートし、12日には44,768.12円まで上昇しました。特に9月10日以降は連日で史上最高値を更新し、12日には前日比395.62円高と大幅続伸となりました。背景には、米国株式市場の好調や半導体・AI関連銘柄への資金流入、海外投資家の積極的な買いが挙げられます。また、東証プライム市場の売買代金も連日5兆円を超える活況となり、投資家のリスク選好姿勢が高まっていたことがうかがえます。

一方、ドル円相場は、9月1日に147.08円で始まり、3日には一時149.14円の高値をつけましたが、5日には147.41円まで下落。その後も147円台前半から後半での推移が続き、12日には147.67円で取引を終えました。全体としては146.9円~149.1円のレンジで推移し、方向感に乏しいながらも高値圏を維持しました。

この期間、日経平均とドル円の関連性として注目されたのは、米国の金融政策や経済指標の影響です。米国では8月の雇用統計やインフレ指標が市場予想を下回り、FRBの追加利上げ観測が後退。米長期金利が低下したことで、ドル円の上値も重くなりましたが、米国株高によるリスク選好の流れが日本株への資金流入を促し、日経平均の上昇を後押ししました。

また、日本の長期金利が1.6%台で高止まりしたことや、日銀の追加利上げ観測が円買い要因となり、ドル円の急激な円安進行は抑制されました。為替市場では、日本政府・日銀による為替介入への警戒感もあり、投機的なドル買いが抑制される場面も見られました。

総じて、2025年9月前半は、日経平均が米国株高や好業績銘柄への期待、旺盛な海外勢の買いを背景に力強く上昇する一方、ドル円は日米金利差の縮小や為替介入警戒感などを受けて高値圏でのレンジ相場を形成しました。今後は、米国のインフレ指標やFOMCの動向、日銀の政策判断などが両市場の新たなトレンドを生み出すかが注目されます。

まとめ

2025年9月1日から9月12日までの日本の金融市場は、日経平均株価の力強い上昇と日本の長期金利の高止まり、ドル円の高値圏でのレンジ推移、そして日米金利差の縮小という、複数の重要な動きが同時に進行した期間でした。

日経平均株価は、9月1日の42,188.79円から12日には44,768.12円まで上昇し、連日で史上最高値を更新しました。米国株式市場の好調や半導体・AI関連銘柄への資金流入、海外投資家の積極的な買いが主な要因です。東証プライム市場の売買代金も連日5兆円を超え、投資家のリスク選好が一段と強まっていることがうかがえます。

一方、日本の長期金利(10年物国債利回り)は、9月1日に1.623%で始まり、3日には1.633%と2008年以来の高水準を記録。その後はやや低下し、5日には1.571%、10日には1.565%と推移しましたが、12日には1.596%まで再び上昇しました。日銀の追加利上げ観測やインフレ率の高止まりが金利の高止まりを支えた一方、米国の金利低下や国内政局の不透明感が金利上昇を抑える要因となりました。

ドル円相場は、9月1日に147.08円で始まり、3日には一時149.14円の高値をつけましたが、5日には147.41円まで下落。その後も147円台前半から後半での推移が続き、12日には147.67円で取引を終えました。米国の雇用統計やインフレ指標が市場予想を下回り、FRBの追加利上げ観測が後退したことで米長期金利が低下し、ドル円の上値も重くなりました。一方、日本の長期金利の高止まりや日銀の政策観測が円買い要因となり、ドル円の急激な円安進行は抑制されました。

日米金利差は、米国10年債利回りが4.253%から4.060%へ低下、日本10年債利回りが1.623%から1.596%へ推移したことで、9月1日時点の約2.63%から12日には約2.46%へと縮小しました。金利差の縮小は円高要因となるものの、ドル円は高値圏を維持しました。

総じて、2025年9月前半は、株価・金利・為替がそれぞれの要因で動きながらも、相互に影響を与え合う複雑な市場環境となりました。今後も日米の金融政策や経済指標の動向が、各市場の新たなトレンドを生み出すかが注目されます。