日経平均、金利、為替の動向 ー令和7年8月29日(2025年8月29日)までー

2025年8月の日本の金融市場は、株式・債券・為替の各分野で注目すべき動きが見られた月となりました。

日経平均株価は力強い上昇を見せ、月間終値ベースで過去最高値を更新。企業業績の堅調さや海外投資家の買い意欲が相場を押し上げました。

一方で、日本の長期金利(10年物国債利回り)も上昇基調を示し、2008年以来の高水準に達するなど、金融政策の転換点を意識した動きが債券市場にも広がりました。

為替市場では、ドル円相場が147円台を中心に推移しながらも、米国の金融政策に対する思惑や日本の金利上昇によって円高方向への調整が入る場面も見られました。

日米金利差はやや縮小傾向となり、為替や資産運用に影響を与える重要な指標として改めて注目を集めています。

本記事では、2025年8月の市場動向を振り返りながら、それぞれの指標に影響を与えた要因を整理し、今後の展望について考察します。

この記事を読んで分かること

- 日経平均は8月に約4%上昇し、月間終値で最高値を更新

- 日本の長期金利は1.62%まで上昇し、2008年以来の高水準

- ドル円は147円台中心に推移し、やや円高傾向

- 日米金利差は縮小し、為替市場に影響

- 日銀の利上げ観測とFRBの利上げ打ち止め観測が交錯

- 投資家心理は企業業績や政策期待に支えられた

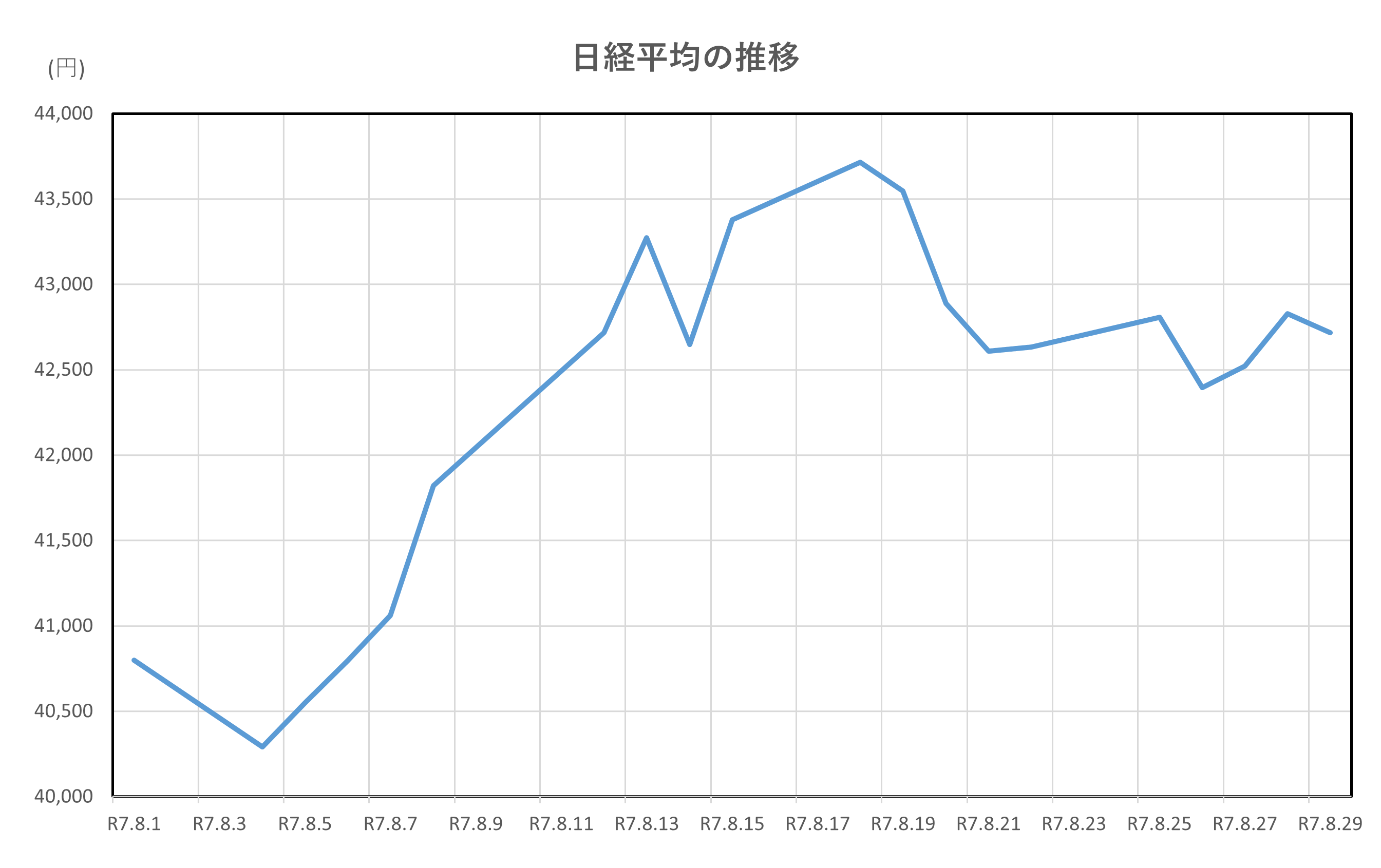

日経平均

2025年8月の日経平均株価は、力強い上昇を見せた月となりました。月初の8月1日時点では41,069円82銭でしたが、月末の8月29日には42,718円47銭と、前月比で1,648円65銭(+4.01%)の上昇を記録し、月間終値ベースでの最高値を更新しました。

この上昇の背景には、いくつかの重要な要因がありました。

まず、企業の2025年4〜6月期決算が総じて底堅く、投資家の信頼感を高めました。特に大型株が相場を牽引し、日経平均だけでなく、JPX日経インデックス400や日経株価指数300なども最高値を更新しました 。

また、米国の関税交渉に関する不透明感が後退したことや、米連邦準備制度理事会(FRB)が9月に利下げを再開するとの観測が広がったことも、世界的な景気回復への期待を高め、日本株への買いを誘いました 。

8月12日には1年1カ月ぶりに最高値を更新し、18日には43,714円31銭まで上昇。月間の高値は8月19日の43,876円42銭、安値は8月4日の40,290円70銭で、月間値幅は3,423円61銭と4カ月ぶりの大きさとなりました 。

月後半には急ピッチでの上昇に対する利益確定売りが出て、相場の重しとなる場面もありましたが、米投資会社による商社株の買い増しなどが下支えとなり、下値は堅調に推移しました。

さらに、3月期決算企業の中間配当の権利取りに向けた買いが活発化し、日経配当関連指数(日経平均高配当株50指数、日経連続増配株指数、日経累進高配当株指数)も中旬以降に最高値を記録。中小型株にも買いが波及し、JPX日経中小型株指数は8月29日に最高値を更新しました 。

東京証券取引所プライム市場の8月の売買代金は、1日平均で5兆1698億円と、前月比13.46%増加。1年5カ月ぶりに5兆円を超える活況を呈しました 。

このように、2025年8月の日経平均は、企業業績の堅調さ、米国の金融政策への期待、配当権利取りの動きなどが複合的に作用し、力強い上昇を遂げた月となりました。

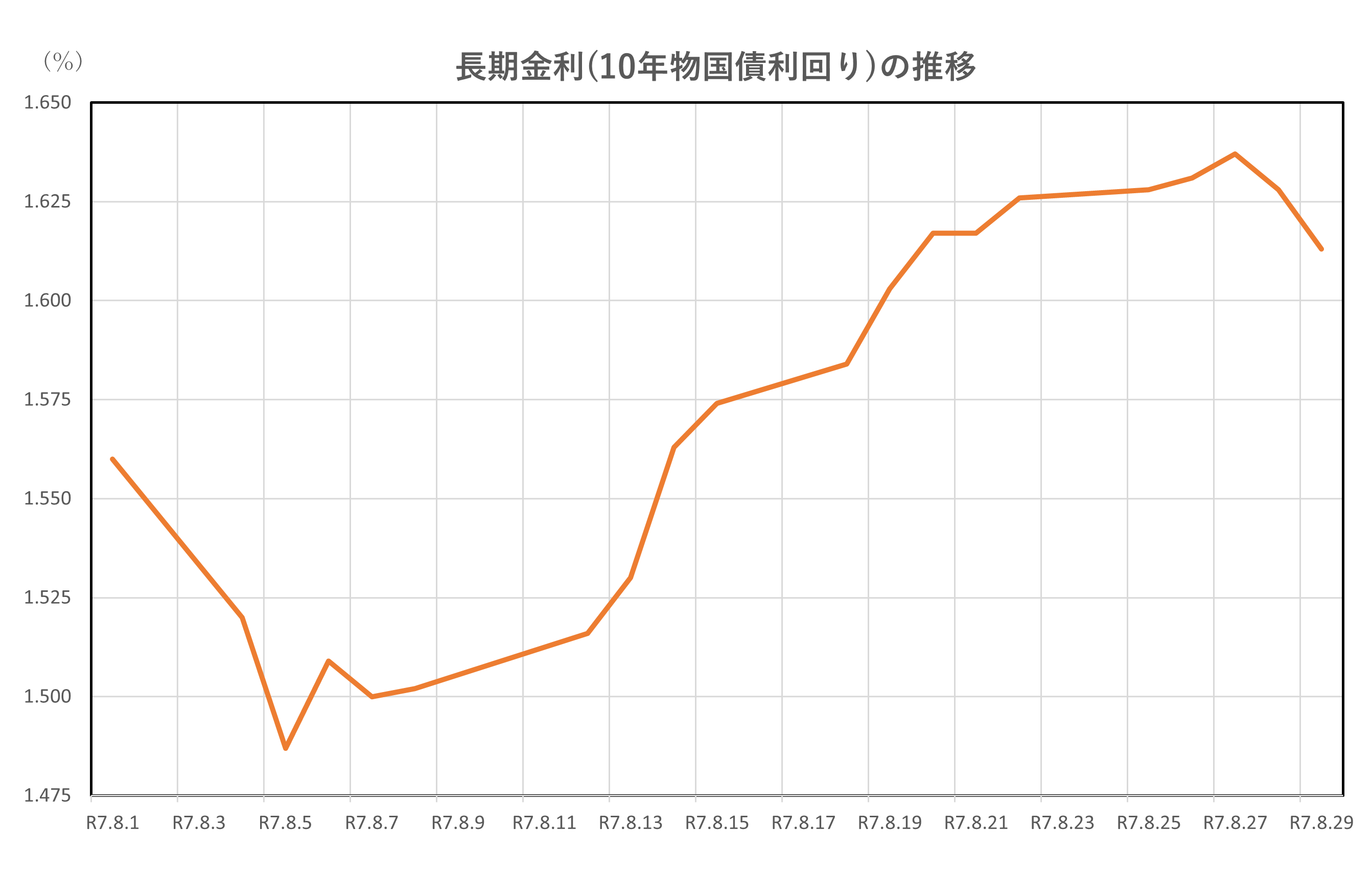

長期金利(10年物国債利回り)

2025年8月の日本の長期金利(新発10年物国債利回り)は、月を通じて上昇基調を示し、金融市場における注目の的となりました。8月1日時点の利回りは約1.47%でしたが、月末には1.62%前後まで上昇し、月間で約0.15ポイントの上昇となりました 。

この上昇の背景には、いくつかの重要な要因があります。

まず注目すべきは、日本銀行の利上げ観測です。日銀は2025年に入り、金融政策の正常化を進めており、特にインフレ率の持続的な上昇や賃金の伸びを背景に、追加利上げの可能性が市場で意識され始めました。これにより、債券市場では国債価格が下落し、利回りが上昇する展開となりました 。

さらに、政府の財政拡張への懸念も金利上昇に拍車をかけました。2025年度の補正予算案において、インフラ投資や防衛費の増額が検討されているとの報道があり、将来的な国債発行増加への警戒感が強まりました。これにより、長期国債の需給バランスが崩れるとの見方が広がり、利回りの上昇につながったのです 。

また、米国の金利動向も日本の長期金利に影響を与えました。米国ではFRBが利下げに慎重な姿勢を見せており、米長期金利が高止まりする中で、日米金利差の縮小が意識され、日本の金利にも上昇圧力がかかりました。

8月下旬には、27日に新発10年債利回りが一時1.625%に達し、これは2008年以来の高水準となりました 。この水準は市場にとって心理的な節目であり、今後の金利政策への関心が一層高まるきっかけとなりました。

月間を通じての利回りの推移は比較的安定した上昇で、特に8月中旬以降は1.55%を超える水準で推移し、月末には1.62%前後で着地しました 。この動きは、債券市場が日銀の政策変更や財政動向を織り込み始めていることを示しています。

総じて、2025年8月の長期金利の上昇は、金融政策の転換点を示唆する重要なシグナルであり、今後の日本経済や資産運用に大きな影響を与える可能性があります。

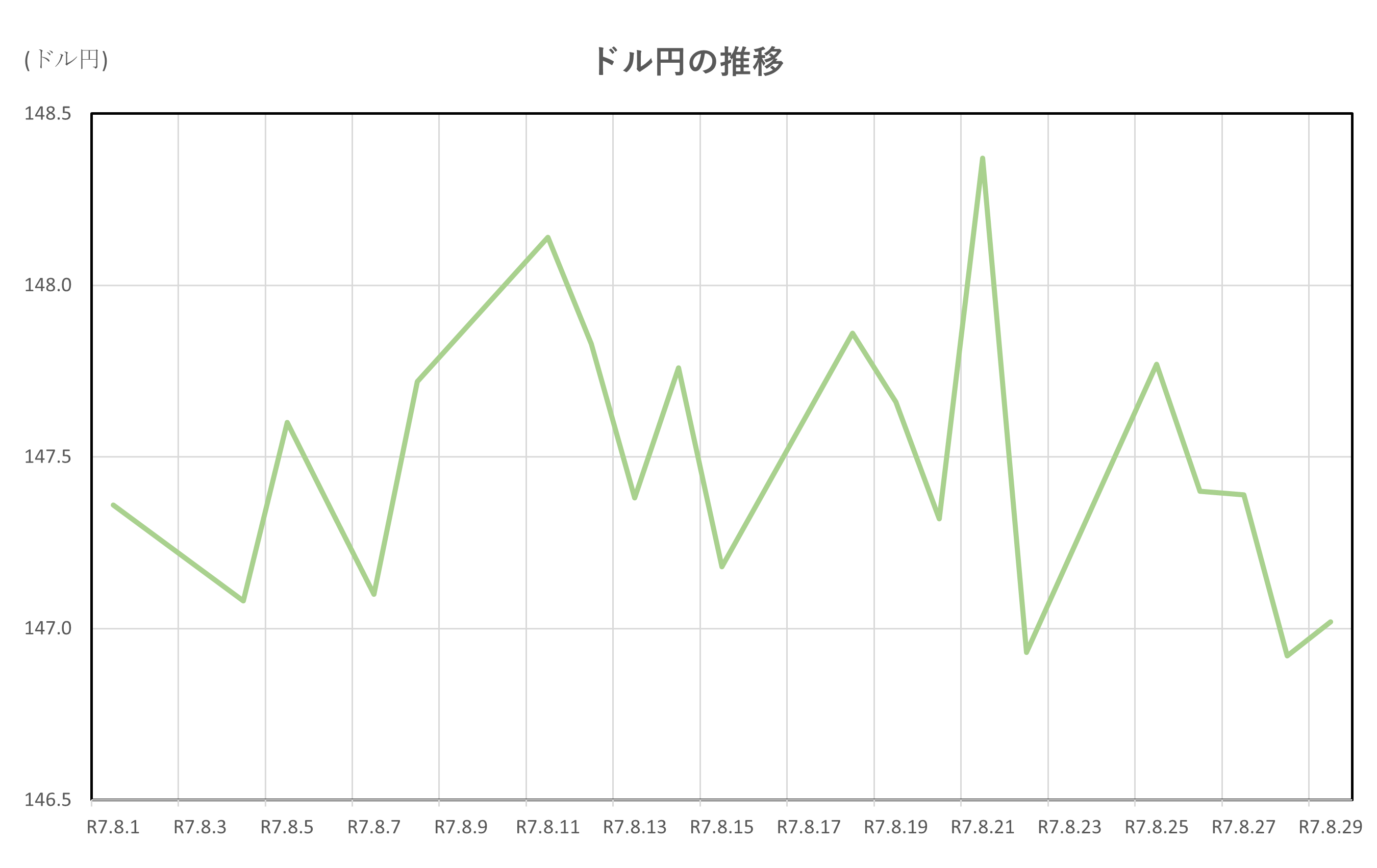

ドル円

2025年8月のドル円相場は、147円台を中心としたレンジで推移しながらも、月末にかけてやや円高方向に振れる展開となりました。月初の8月1日には150円台で始まり、月末の8月29日には147.02円で取引を終えています。月間を通じては146円から148円の間で上下動を繰り返し、方向感に乏しいながらも、日米の金融政策や経済指標の発表が相場に影響を与える場面が多く見られました。

特に注目されたのは、米国ワイオミング州ジャクソンホールで開催された経済シンポジウムでのパウエルFRB議長の発言です。議長はインフレ抑制のために必要であれば追加利上げも辞さないと述べる一方で、政策金利はすでに制限的な水準にあるとも発言しました。この発言を受けて市場では利上げ打ち止め観測と利下げ期待が交錯し、ドルは一時的に売られて円高が進行しました。8月28日には一時146円台前半まで円高が進みましたが、その後は米経済指標の強さを背景にドルが買い戻され、再び147円台へと戻しています。

一方、日本国内では長期金利が上昇し、10年物国債利回りが1.62%まで達するなど、2008年以来の高水準を記録しました。これは日銀の金融政策正常化への期待を反映したものであり、円買い要因となりました。日銀が追加利上げに踏み切る可能性が意識される中で、日米金利差の縮小が意識され、円高圧力が強まったと考えられます。

加えて、米国ではGDPの上方修正や失業保険申請件数の減少など、景気の底堅さを示す指標が相次ぎました。これにより、FRBが利下げに慎重になるとの見方が強まり、ドル買いが優勢となる場面もありました。8月中旬にはドル円が一時148円台に乗せる場面も見られましたが、日本政府・日銀による為替介入への警戒感が高まり、投機的なドル買いが抑制される要因となりました。

このように、2025年8月のドル円相場は、日米の金融政策の綱引きと経済指標の強弱が交錯する中で、やや円高方向に振れながらも、147円台を中心としたレンジ相場を形成しました。今後の注目点としては、9月の米雇用統計やFOMCの動向、そして日銀の政策変更の有無が挙げられ、これらがドル円相場の次のトレンドを決定づける可能性があります。

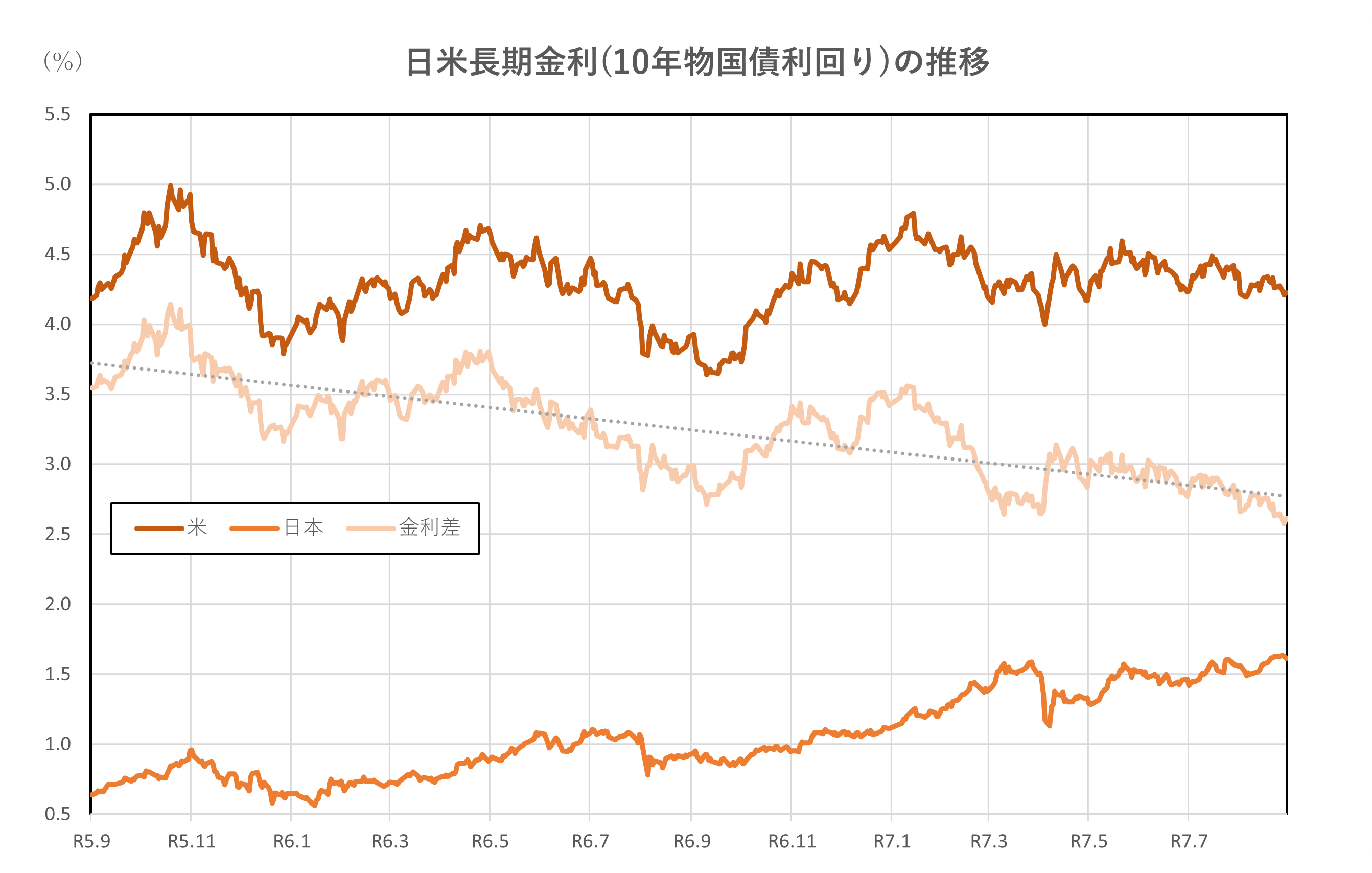

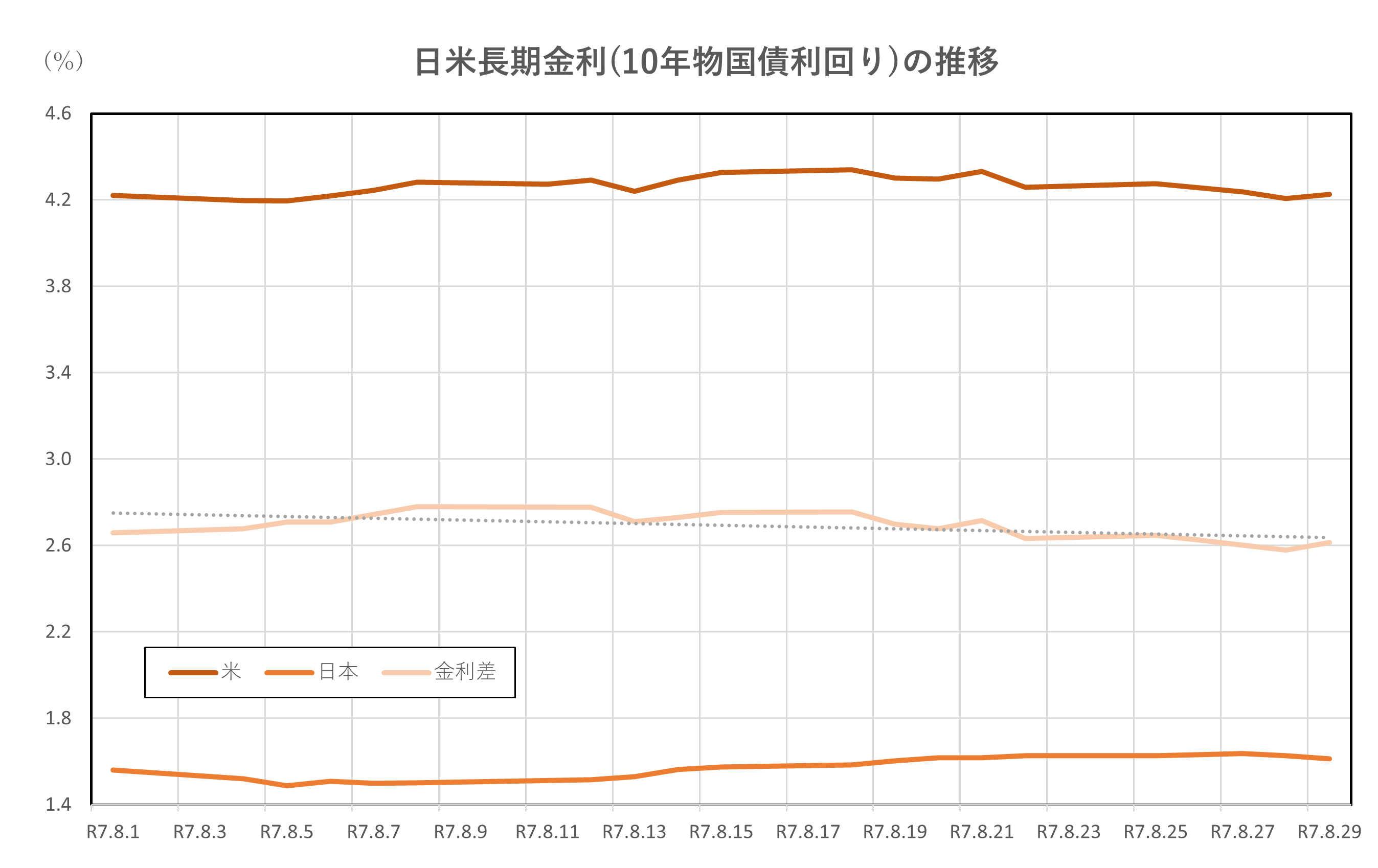

日米金利差

2025年8月1日から8月29日までの日米金利差は、月を通じてやや縮小傾向にありましたが、依然として高水準を維持し、為替市場や投資判断に大きな影響を与えました。特に注目されたのは、米国の10年物国債利回りが月初の4.24%前後から月末には4.22%程度までわずかに低下した一方で、日本の10年物国債利回りは1.47%から1.62%まで上昇したことです 。この結果、日米10年債利回り差は月初の約2.77%から月末には約2.60%程度まで縮小しました。

この金利差の変動には、両国の金融政策スタンスが大きく影響しています。米国では、8月下旬に開催されたジャクソンホール会議でパウエルFRB議長が「インフレ抑制のためには追加利上げも辞さない」と発言したものの、「政策金利はすでに制限的な水準にある」とも述べたことで、市場では利上げ打ち止め観測が強まりました。加えて、8月初旬の米雇用統計が予想を下回る結果となったことから、利下げ観測も浮上し、米長期金利はやや軟化しました。

一方、日本では日銀の金融政策に対する市場の見方が変化しつつあります。特に、物価上昇と賃金の伸びが継続していることから、日銀が年内にも追加利上げに踏み切る可能性が意識され始めました。これにより、日本の長期金利は上昇し、日米金利差の縮小につながったのです。

このような金利差の変動は、為替市場にも影響を与えました。一般的に、金利差が拡大すると円安、縮小すると円高になりやすい傾向がありますが、8月のドル円相場は一時150円台に達した後、米金利の低下と日本金利の上昇を受けて147円台まで円高が進みました。これは、金利差縮小が円買い要因として働いたことを示しています。

日米金利差は、為替だけでなく、株式市場や債券市場、さらには国際資本の流れにも影響を与える重要な指標です。特にキャリートレード(円借りドル買い投資)の動向を判断する上で、金利差の推移は欠かせない要素となります。今後も、FRBと日銀の政策判断次第で金利差が変動し、それに伴って為替や資産価格も動く可能性が高いため、引き続き注視が必要です。

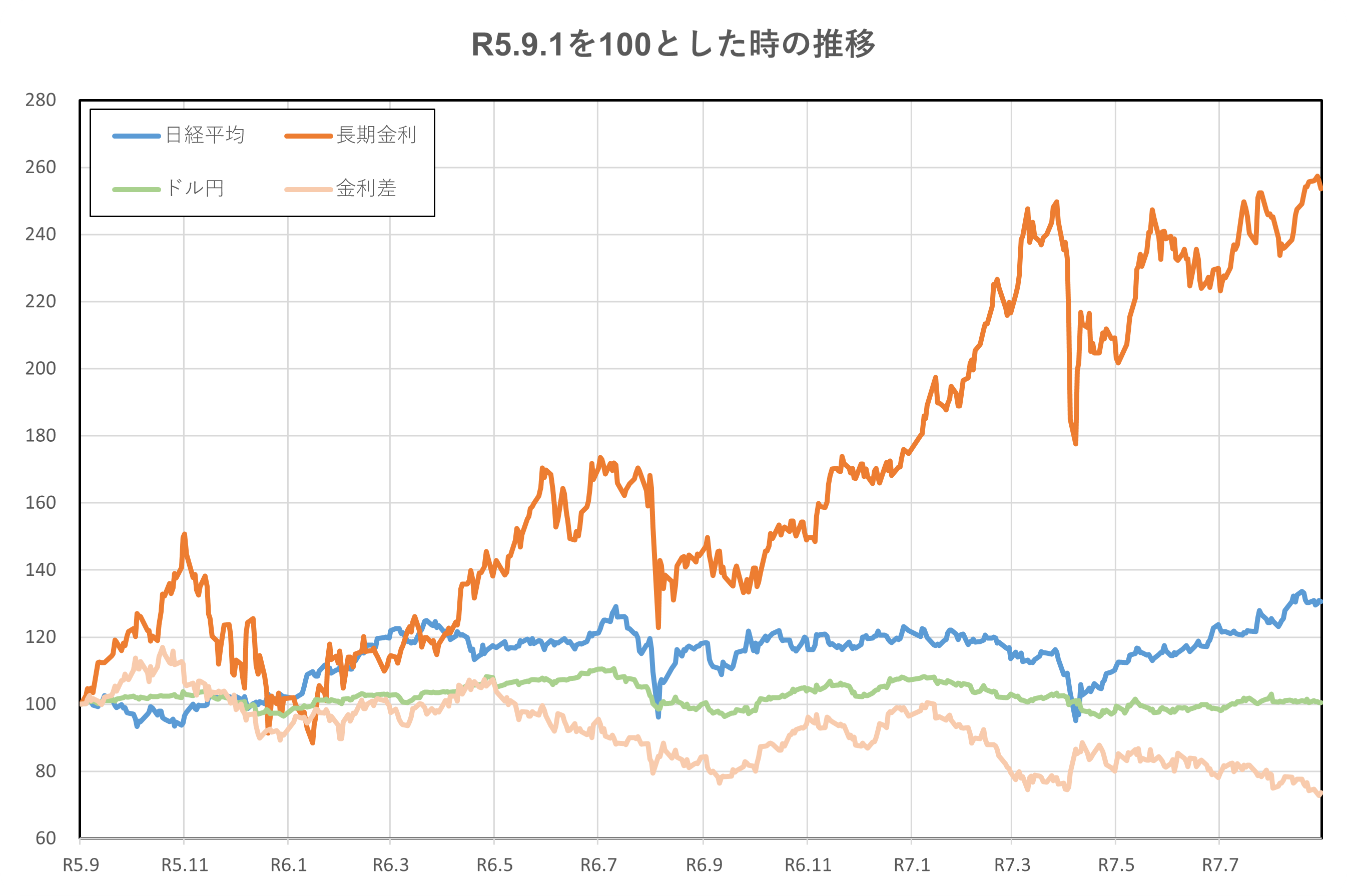

令和5年9月1日(2023年9月1日)、令和7年8月1日(2025年8月1日)時点との比較

はじめに、2年間の推移を見てみましょう。

グラフから明らかですが、長期金利の上昇が顕著です。令和5年(2023年)9月1日と比較すると、約2.6倍程度の上昇となっています。

日経平均は、上下動を繰り替えしていますが、令和5年(2023年)9月1日との比較では、30%の上昇となっています。

ドル円は、令和5年(2023年)9月1日以降、円安傾向で推移してきましたが、令和7年に入り、円高傾向へと変化しました。令和5年(2023年)9月1日との比較では、ほぼ同水準になっています。

日米金利差は、上げ下げを繰り返しながらも、長期的なトレンドとしては、縮小傾向となっていることが分かります。令和5年(2023年)8月1日と比べると、20%以上縮小しています。

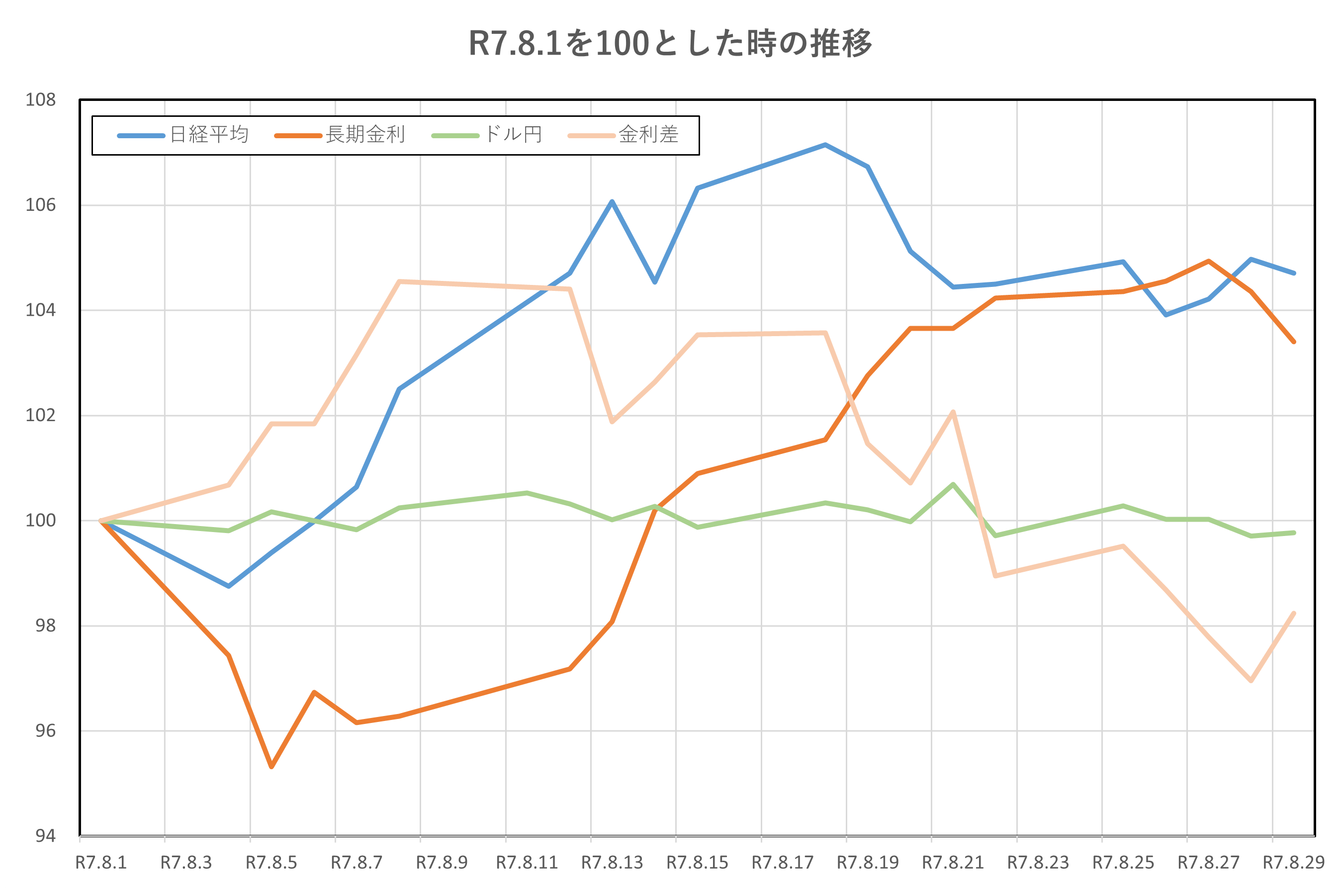

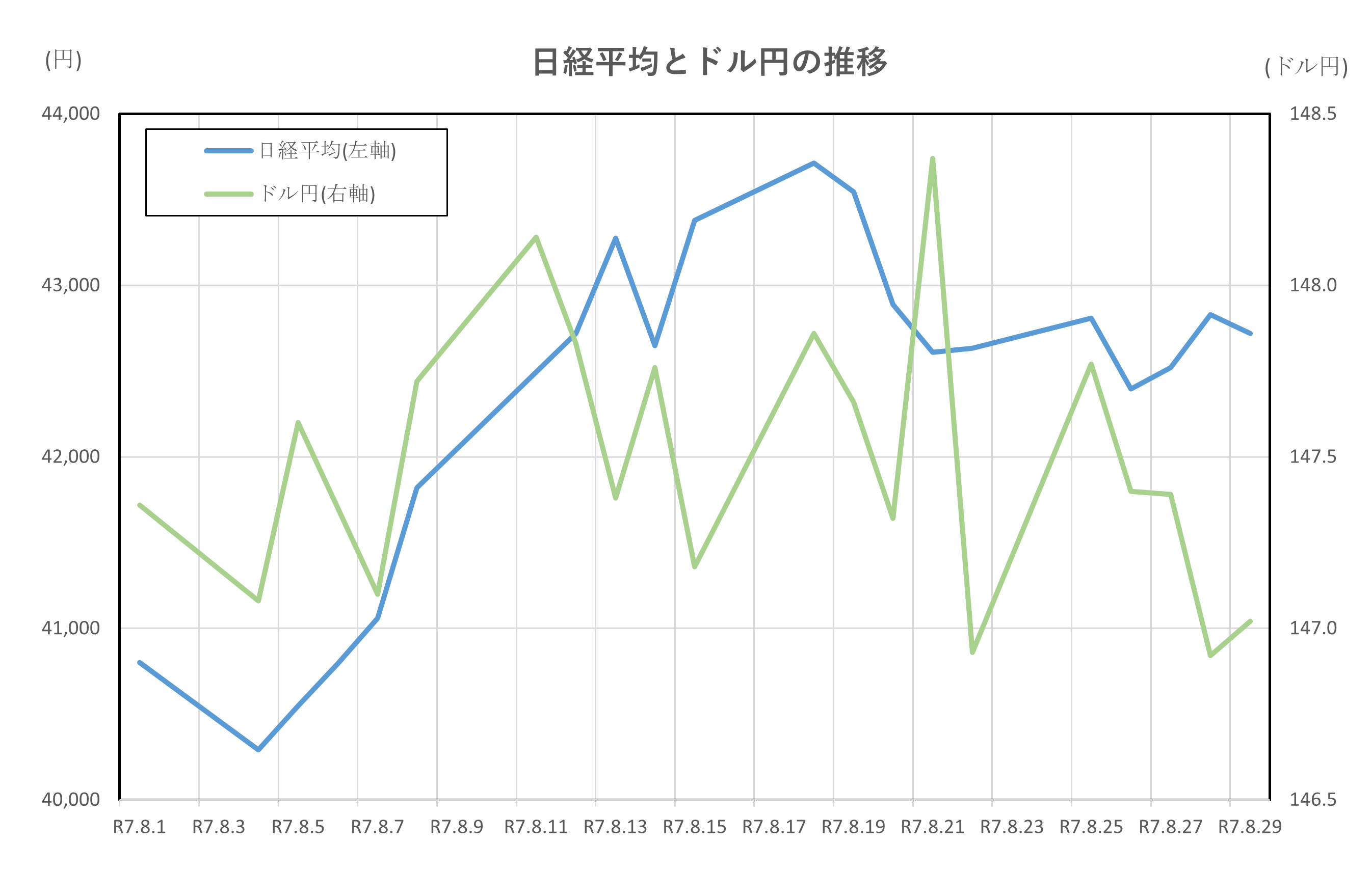

令和7年(2025年)8月1日からの約1か月間の推移です。

2つのグループに分けられます。

令和7年(2025年)8月1日時点よりも上昇しているグループと下落しているグループです。

上昇しているグループは、日経平均と長期金利です。

下落しているグループは、ドル円、日米金利差です。

ドル円は若干の下落ですので、ほぼ横ばいという見方も出来ます。

一方で、日米金利差の縮小傾向は顕著になっています。グラフを見ますと、日本の長期金利と反対の動きを示していることが興味深いです。

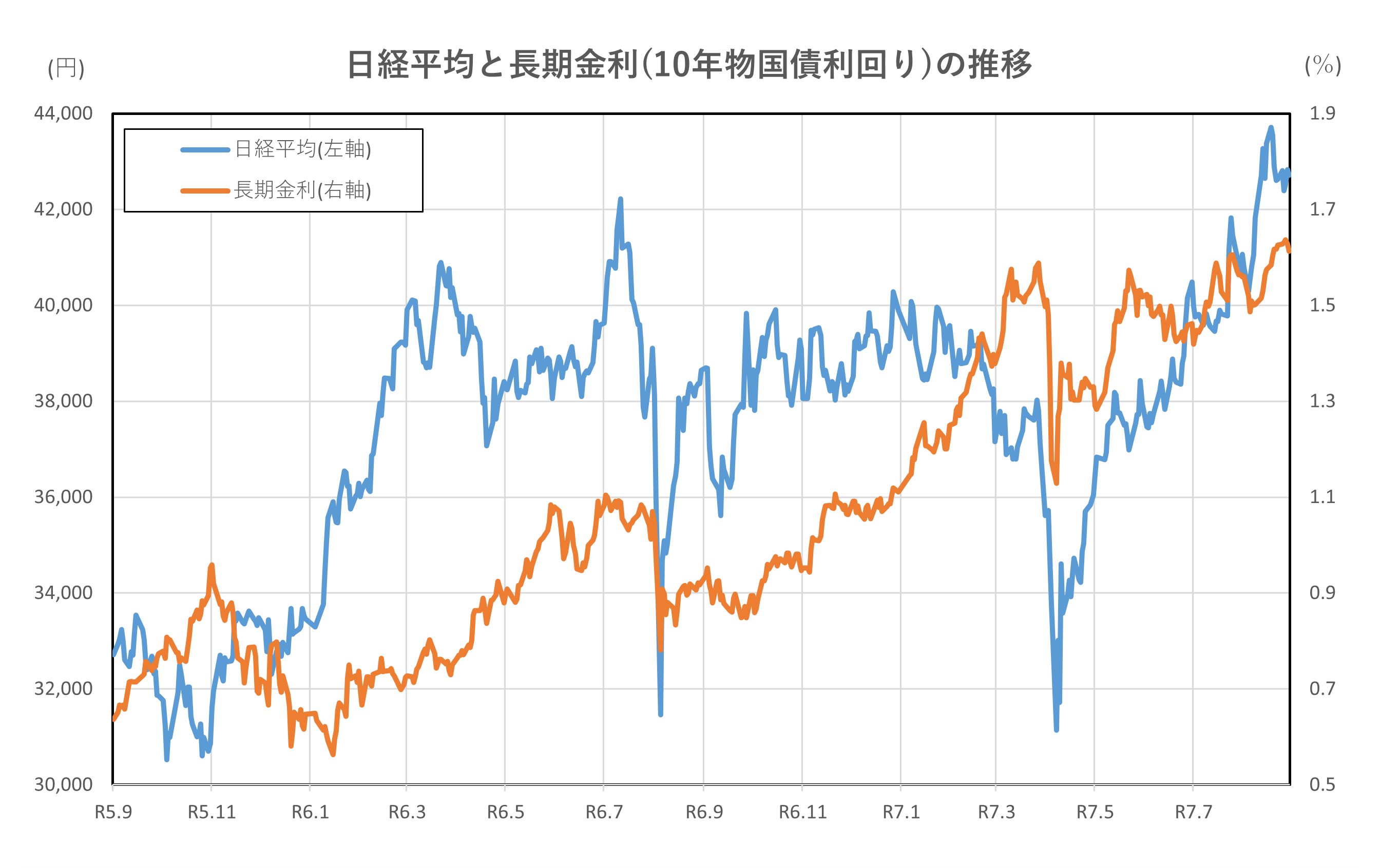

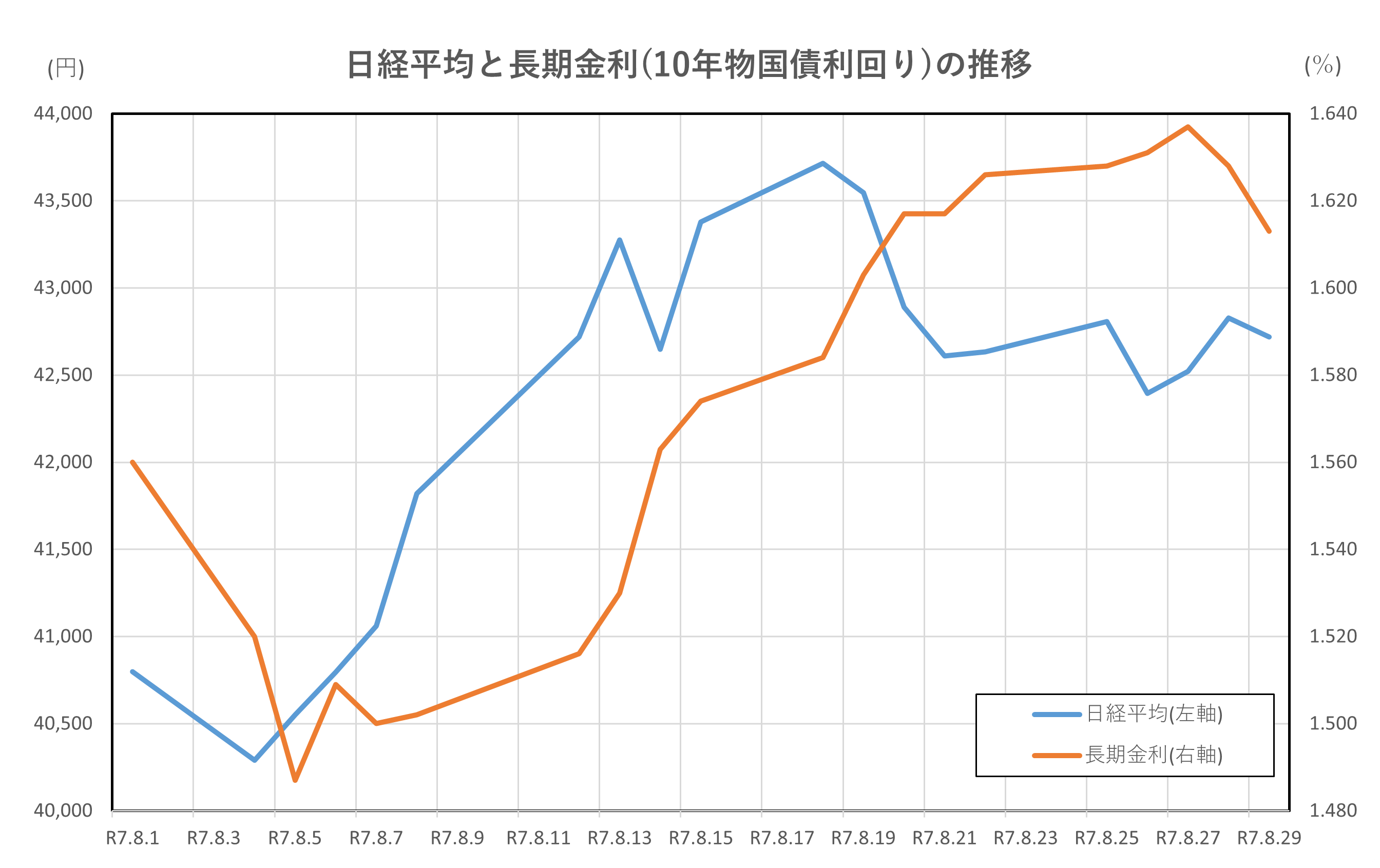

日経平均と長期金利(10年物国債利回り)の推移

2025年8月1日から8月29日までの日経平均株価と長期金利(10年物国債利回り)は、いずれも上昇基調を示し、日本経済の先行きに対する市場の期待感が強く反映された月となりました。

まず日経平均株価は、8月1日時点で41,069円82銭でしたが、月末の8月29日には42,718円47銭まで上昇し、月間で1,648円65銭(+4.01%)の上昇となりました。

この上昇の背景には、企業の4〜6月期決算が総じて堅調だったことが挙げられます。特に大型株が相場を牽引し、日経平均だけでなく、JPX日経インデックス400や日経株価指数300なども最高値を更新しました。また、米国の関税交渉に関する不透明感が後退したことや、米連邦準備制度理事会(FRB)が9月に利下げを再開するとの観測が広がったことも、世界的な景気回復への期待を高め、日本株への買いを誘いました。

一方、長期金利(新発10年物国債利回り)は、8月初旬には1.47%前後で推移していましたが、月末には1.62%まで上昇し、2008年以来の高水準を記録しました。この金利上昇の要因としては、日銀の金融政策に対する市場の見方の変化が挙げられます。物価上昇と賃金の伸びが継続していることから、日銀が年内にも追加利上げに踏み切る可能性が意識され始め、債券市場では国債価格が下落し、利回りが上昇する展開となりました。

日経平均と長期金利が同時に上昇するという現象は、通常の金融市場の動きとはやや異なります。一般的には、金利が上昇すると企業の資金調達コストが増加し、株価には下押し圧力がかかる傾向があります。しかし、2025年8月に関しては、企業業績の堅調さや配当権利取りの動き、さらには海外投資家による日本株への関心の高まりが株価を支え、金利上昇の影響を相殺する形となりました。

また、東京証券取引所プライム市場の8月の売買代金は、1日平均で5兆1698億円と前月比13.46%増加し、1年5カ月ぶりに5兆円を超える活況を呈しました 。これは、株式市場への資金流入が続いていることを示しており、金利上昇にもかかわらず投資家のリスク選好が高まっていることを裏付けています。

このように、2025年8月は日経平均株価と長期金利がともに上昇するという、やや特異な市場環境となりました。背景には、企業業績の堅調さ、金融政策の転換点への期待、そして世界経済の回復への楽観的な見方が複合的に作用していたと考えられます。今後は、日銀の政策判断や米国の金融政策の動向が、これらの指標にどのような影響を与えるかが注目されます。

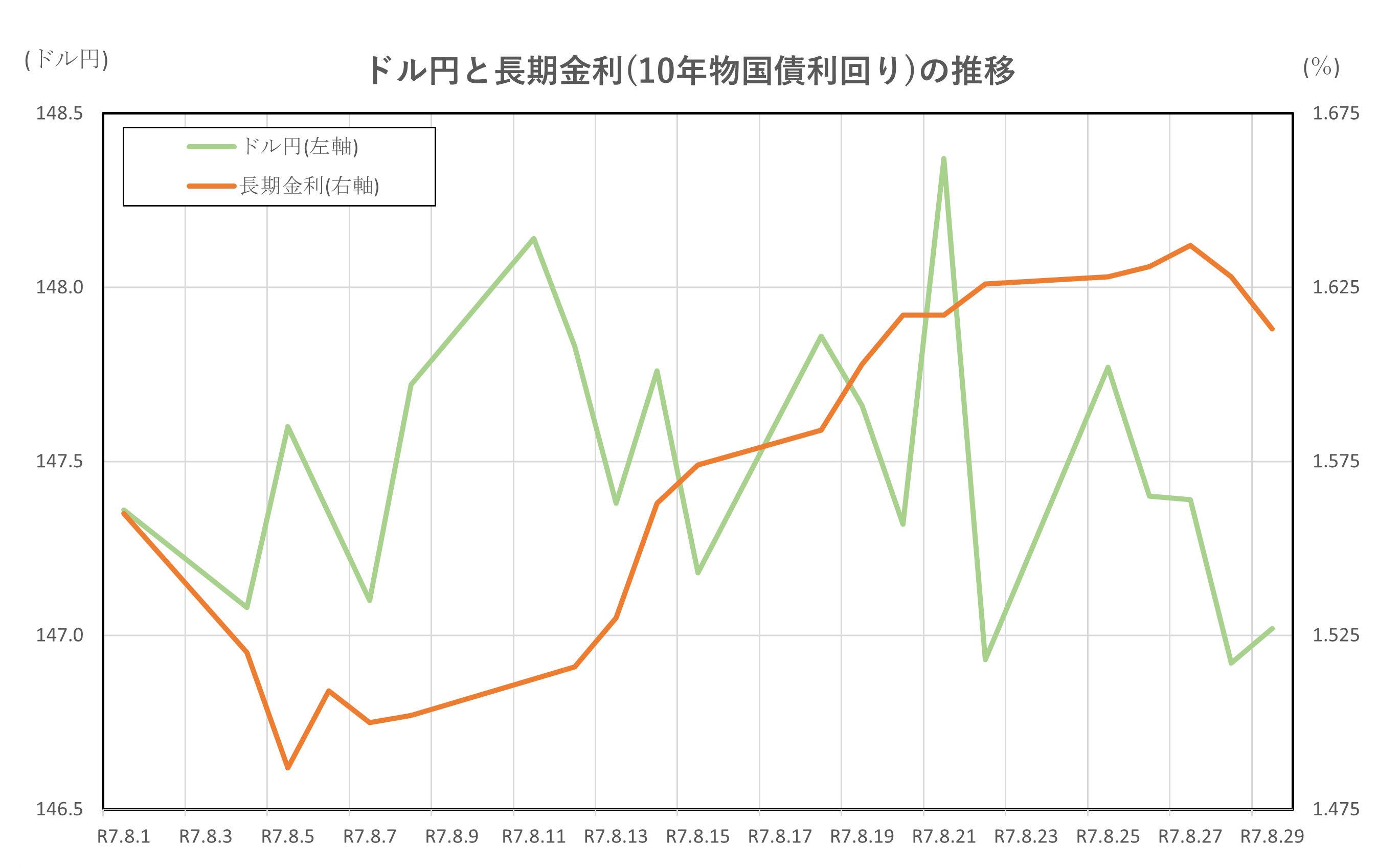

ドル円と長期金利(10年物国債利回り)の推移

2025年8月1日から8月29日までのドル円相場と日本の長期金利(10年物国債利回り)は、それぞれ異なる要因に影響されながらも、金融市場の注目を集める展開となりました。

ドル円相場は月初に150円台で始まり、月末には147.02円で取引を終えました。月間を通じては146円〜148円のレンジで推移し、やや円安傾向が見られましたが、後半には円高方向への調整も入りました。この動きの背景には、米国の金融政策に対する市場の思惑が大きく影響しています。特に8月下旬に開催されたジャクソンホール会議で、パウエルFRB議長が「インフレ抑制のためには追加利上げも辞さない」と発言した一方で、「政策金利はすでに制限的な水準にある」とも述べたことで、市場では利上げ打ち止め観測が強まりました。これにより、米長期金利がやや軟化し、ドル売り・円買いの流れが一時的に強まりました。

一方、日本の長期金利は月初の1.47%から月末には1.62%まで上昇し、2008年以来の高水準を記録しました。この上昇の背景には、日銀の金融政策に対する市場の見方の変化があります。物価上昇と賃金の伸びが継続していることから、日銀が年内にも追加利上げに踏み切る可能性が意識され始め、債券市場では国債価格が下落し、利回りが上昇する展開となりました。特に8月中旬以降は、日銀の政策修正への期待が強まり、金利上昇に拍車をかけました。

このように、ドル円と長期金利はそれぞれ異なる方向性を持ちながらも、日米の金融政策の変化に敏感に反応した月となりました。ドル円相場は米国の利上げ観測の後退と日本の金利上昇によって円高圧力が強まる場面もあり、為替市場では日米金利差の縮小が意識されました。一方、長期金利の上昇は日本国内の金融政策の正常化への期待を反映しており、今後の政策決定が市場に与える影響はさらに大きくなると考えられます。

今後は、米国の雇用統計やインフレ指標、そして日銀の金融政策決定会合などが、ドル円相場と長期金利の動向を左右する重要な材料となるでしょう。市場参加者は、日米の政策スタンスの違いとその変化に注目しながら、慎重な判断を求められる局面が続くと予想されます。

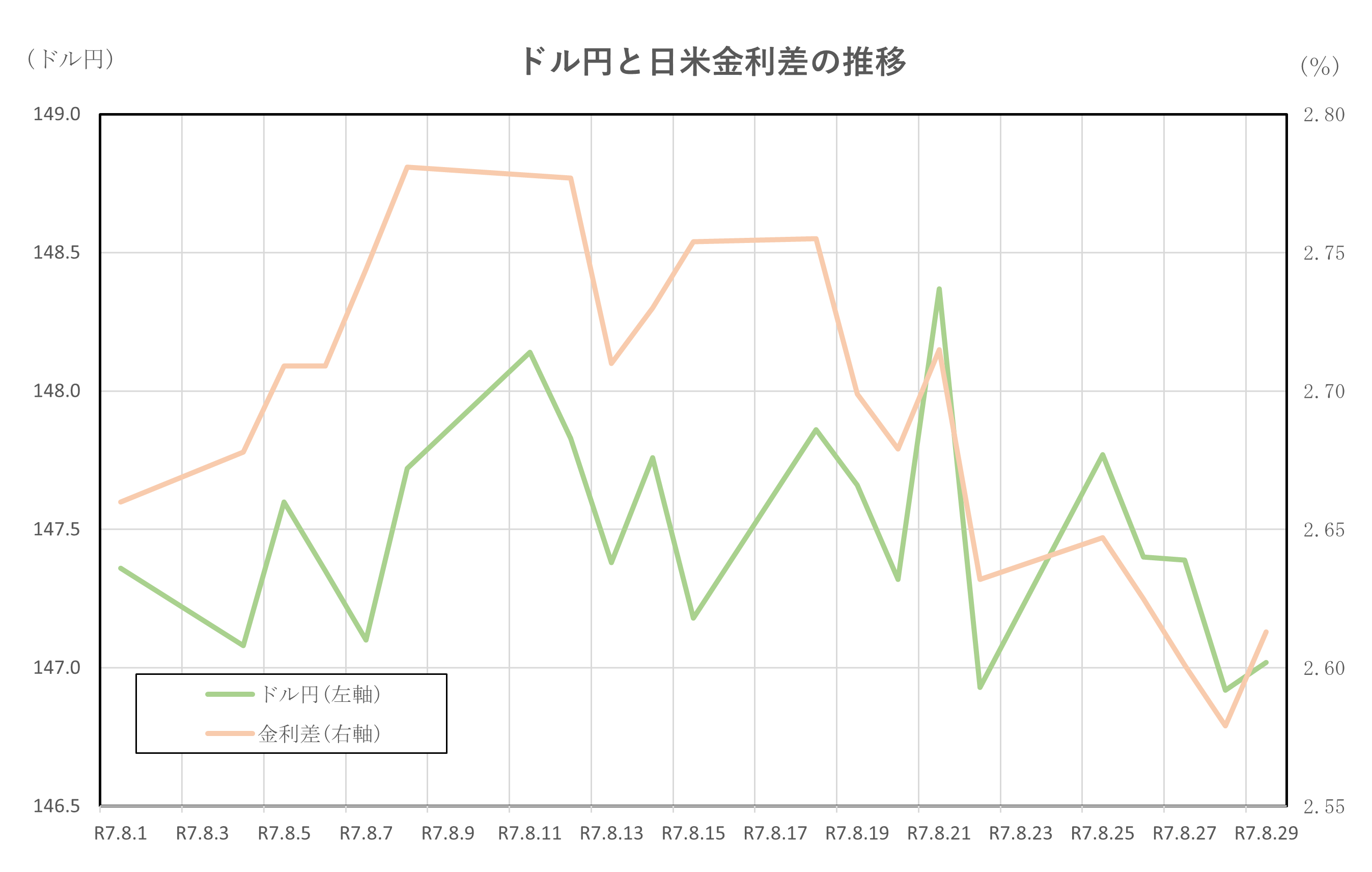

ドル円と日米金利差の推移

2025年8月1日から8月29日までのドル円相場と日米金利差の推移は、金融政策や経済指標の影響を受けながら、相互に密接な関係を持って変動しました。ドル円は、月中には一時150円台後半まで上昇する場面もありましたが、月末には147.02円で取引を終えています 。この間、日米金利差はやや縮小傾向にありましたが、依然として高水準を維持していました。

ドル円の上昇、すなわち円安の背景には、日米の金利差が大きく影響しています。米国では、8月初旬の雇用統計が予想を下回る結果となり、FRBによる利下げ観測が強まりました。これにより、米10年国債利回りは4.40%から4.22%へと低下しました 。一方、日本の10年国債利回りは1.55%〜1.60%前後で高止まりしており、日銀は7月末の金融政策決定会合で政策金利を据え置いたものの、追加利上げへの期待が市場に広がっていました 。

このような状況下で、日米金利差は月初の約2.85%から月末には約2.60%程度まで縮小しました。金利差が縮小すると、理論的には円高要因となりますが、ドル円相場は一時的に円安方向へと振れました。これは、米国の金利水準が依然として高く、ドル資産への需要が根強かったことや、日本の金利上昇が緩やかであったことが影響しています。

また、8月下旬に開催されたジャクソンホール会議でのパウエルFRB議長の発言も市場に影響を与えました。議長は「インフレ抑制のためには追加利上げも辞さない」と述べる一方、「政策金利はすでに制限的な水準にある」とも発言し、市場では利上げ打ち止め観測が強まりました。この発言を受けてドルは一時的に売られ、円高が進行する場面もありましたが、その後は米経済指標の底堅さを背景にドルが買い戻され、ドル円は再び147円台へと戻しました。

このように、2025年8月のドル円と日米金利差の推移は、米国の金融政策の方向性、日本の金利動向、そして市場の期待や警戒感が複雑に絡み合う中で展開されました。金利差は為替相場の重要な決定要因であり、今後もFRBと日銀の政策判断がドル円の動向に大きな影響を与えることが予想されます。

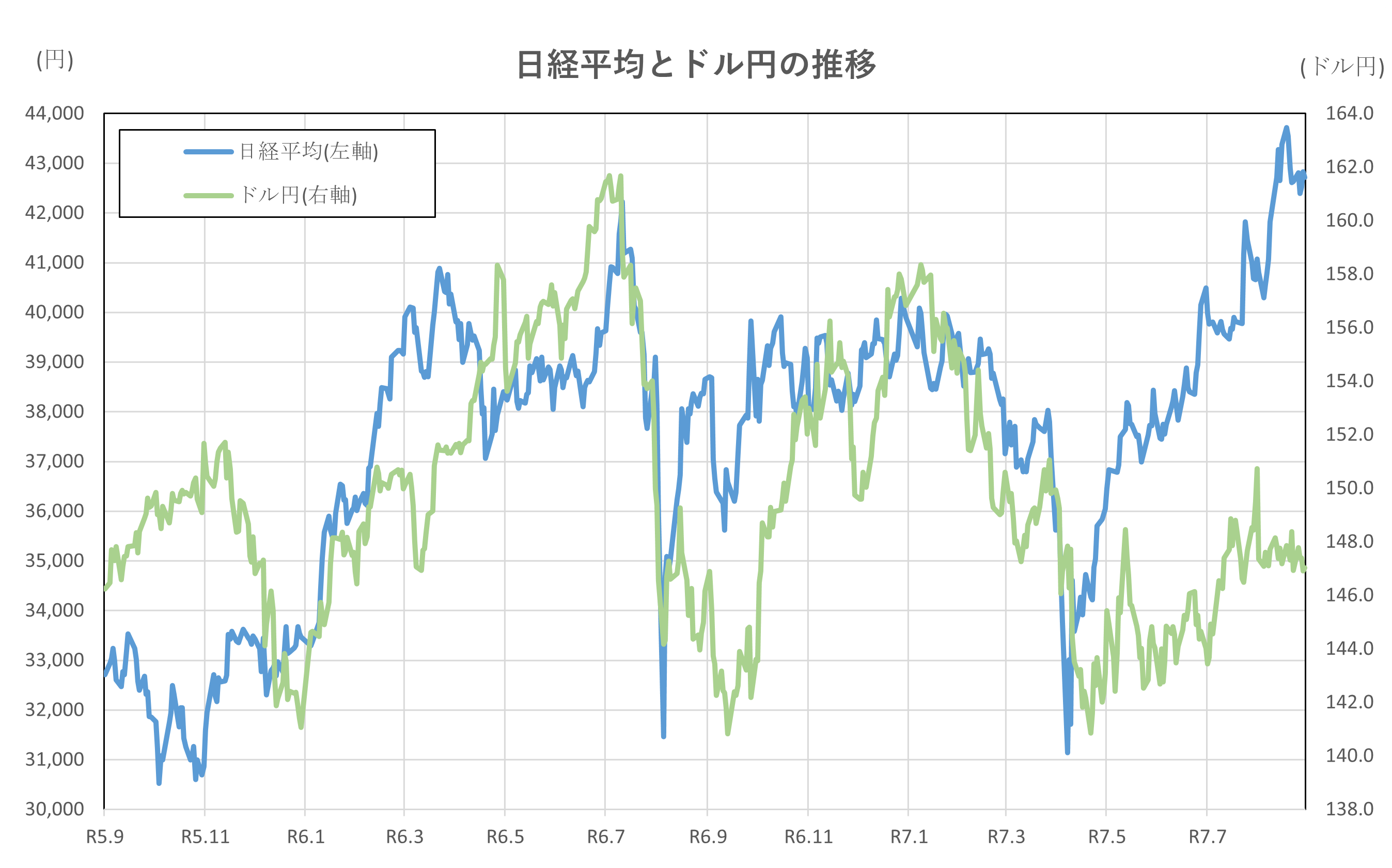

日経平均とドル円の推移

2025年8月1日から8月29日までの日経平均株価とドル円相場は、それぞれ異なる要因に影響されながらも、金融市場全体の動向を反映する形で推移しました。両者は直接的な相関関係を持つわけではありませんが、共通して日米の経済指標や金融政策の変化に敏感に反応するため、同時期に注目すべき動きが見られました。

まず日経平均株価は、月初の41,069円82銭から月末には42,718円47銭まで上昇し、月間で約4%の上昇率を記録しました。この上昇の背景には、企業の2025年4〜6月期決算が堅調だったことが挙げられます。特に大型株が相場を牽引し、投資家のリスク選好が高まったことが株価上昇につながりました。また、米国の金融政策に対する不透明感がやや後退し、世界的な景気回復への期待が高まったことも、日本株への買いを誘う要因となりました。さらに、配当権利取りの動きが活発化し、日経平均高配当株50指数などの関連指数も上昇したことで、株式市場全体が活況を呈しました。

一方、ドル円相場は、月中には一時150円台に乗せる場面もありましたが、月末には147.02円で取引を終えました。ドル円の動きには、日米の金利差が大きく影響しています。米国では、8月下旬に開催されたジャクソンホール会議でパウエルFRB議長が「インフレ抑制のためには追加利上げも辞さない」と発言したものの、「政策金利はすでに制限的な水準にある」とも述べたことで、利上げ打ち止め観測が強まりました。これにより米長期金利がやや低下し、ドル売り・円買いの流れが強まる場面もありました。

一方、日本では10年物国債利回りが1.47%から1.62%まで上昇し、2008年以来の高水準を記録しました。これは日銀の金融政策正常化への期待が高まったことによるもので、円買い要因として働きました。結果として、日米金利差はやや縮小し、ドル円相場には円高圧力がかかる場面も見られました。

このように、2025年8月は日経平均が企業業績や投資家心理の改善を背景に上昇する一方で、ドル円は日米の金融政策の綱引きによって上下動を繰り返す展開となりました。両者の動きは、今後の政策判断や経済指標の発表によってさらに変化する可能性があり、引き続き注視が必要です。

まとめ

2025年8月の日本の金融市場は、日経平均株価の上昇、長期金利の高止まり、ドル円のレンジ推移、そして日米金利差の縮小という、複数の重要な動きが同時に進行した月でした。日経平均は企業の好決算や配当権利取りの動き、海外投資家の買いなどを背景に、月間で4%超の上昇を記録。特に大型株が相場を牽引し、株式市場全体が活況を呈しました。これは、世界的な景気回復への期待や、米国の金融政策に対する不透明感の後退が投資家心理を支えた結果とも言えます。

一方、長期金利は日銀の金融政策正常化への期待や、政府の財政拡張への懸念、米国の金利動向などが複合的に作用し、1.62%まで上昇。これは2008年以来の高水準であり、債券市場が政策変更を織り込み始めていることを示しています。金利上昇は通常、株価にとってマイナス要因となりますが、2025年8月は企業業績の強さがその影響を相殺し、株式市場は堅調に推移しました。

ドル円相場は、米国のジャクソンホール会議でのFRB議長発言や米経済指標の強弱、日本の金利上昇などが交錯する中で、147円台を中心としたレンジ相場を形成。日米金利差は月初の約2.85%から月末には約2.60%まで縮小し、円高圧力が強まる場面も見られました。金利差の縮小は為替市場にとって重要な転換点であり、今後のドル円の動向を占う上で注目すべき指標です。

総じて、2025年8月は金融政策の転換点を意識した動きが各市場に広がった月であり、今後の政策判断や経済指標の発表が、株価・金利・為替の三者にどのような影響を与えるかが注目されます。投資家にとっては、これらの相関性を理解し、柔軟な対応を取ることが求められる局面が続くでしょう。