日経平均、金利、為替の動向 ー令和7年8月1日(2025年8月1日)までー

令和7年(2025年)7月14日から8月1日にかけて、日本の金融市場は株式・債券・為替の各分野で活発な動きを見せました。日経平均株価はAI関連銘柄や半導体株の上昇を背景に堅調に推移し、40,000円台を維持する展開となりました。一方、日本の長期金利(10年物国債利回り)は日銀の金融政策据え置きにより安定的に推移し、1.55%前後で落ち着いた動きとなりました。

為替市場では、ドル円が米国の金利上昇や日米金利差の拡大を背景に円安傾向を強め、一時150円台を突破する場面もありました。これらの動きは、日米の経済指標や金融政策、政治イベントなどが複雑に絡み合いながら形成されたものであり、各市場の相関性や影響関係を理解することが、今後の投資判断において極めて重要です。

本記事では、日経平均・日本の長期金利・ドル円・日米金利差の推移をそれぞれ分析し、それらの関連性を明らかにすることで、令和7年(2025年)7月14日から令和7年(2025年)8月1日までの金融市場の全体像を俯瞰します。

この記事から分かること

- 日経平均は堅調に推移し、AI・半導体関連銘柄が上昇を牽引

- 期間中、日経平均は39,459円から40,799円へ上昇。

- エヌビディアなど米国企業の好決算や、日米関税交渉の進展が投資家心理を支えた。

- 円安も輸出企業の業績期待を高め、株価上昇に寄与。

- 日本の長期金利は1.5~1.6%で安定推移、日銀の政策据え置きが影響

- 米国との貿易協定や経済指標の影響で一時上昇する場面もあったが、日銀の金利据え置きにより安定。

- 政治イベント(参議院選挙)も市場の不透明感に影響を与えた。

- ドル円は一時150円台を突破するも、月末にかけて急落

- 米国の好調な経済指標とFRBの利上げ観測でドル高・円安が進行。

- 8月1日には米インフレ指標の弱さからFRBの利上げ観測が後退し、ドル円は147円台へ急落。

- 日米金利差は縮小傾向、為替市場に大きな影響

- 期間中、金利差は2.86%から2.66%へ縮小。

- 米国の金利が高止まりする一方、日本は据え置きで安定。

- 金利差の縮小が円高要因となり、ドル円の急落に直結。

- 株価・金利・為替は相互に影響し合う構造が明確に

- 円安は輸出企業の業績期待を高め、株価上昇に寄与。

- 金利差の変動が為替に影響し、為替が株価に波及するという連鎖が見られた。

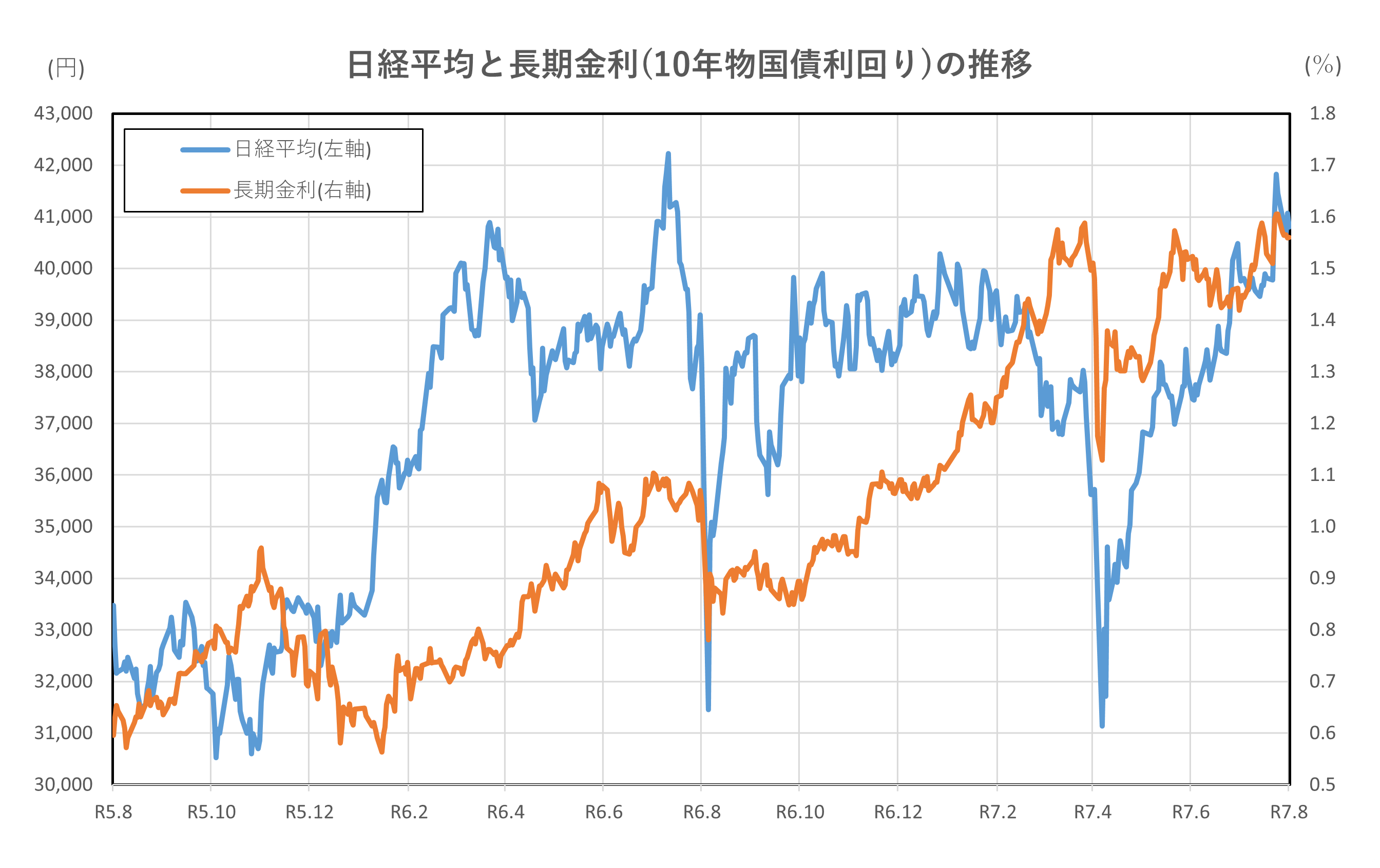

- 2年間の比較では、長期金利・日経平均は大幅上昇、ドル円はやや円安

- 長期金利は約2.5倍に上昇。

- 日経平均は20%以上の上昇。

- ドル円は2023年比でやや円安だが、2025年に入り円高傾向も見られる。

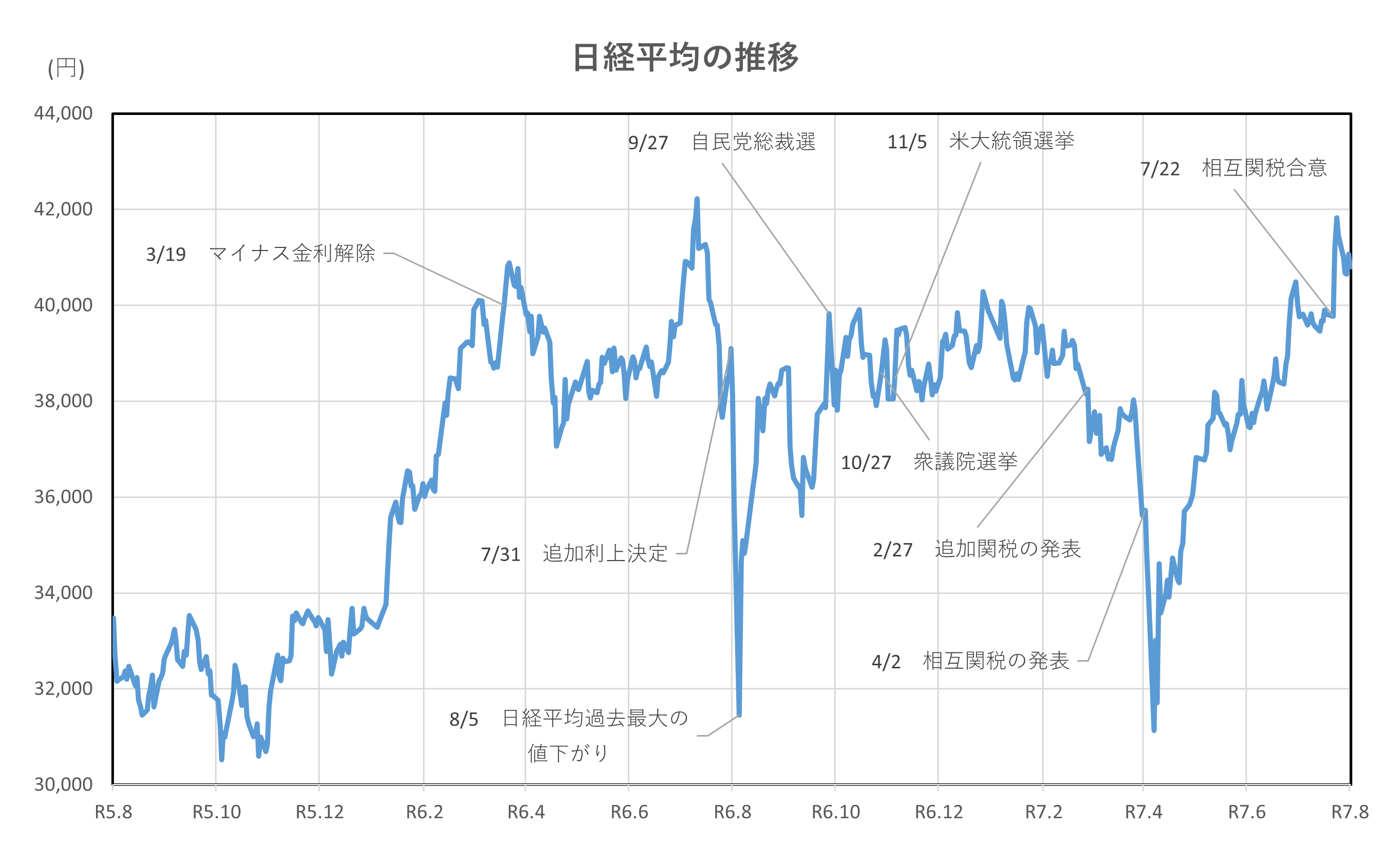

日経平均

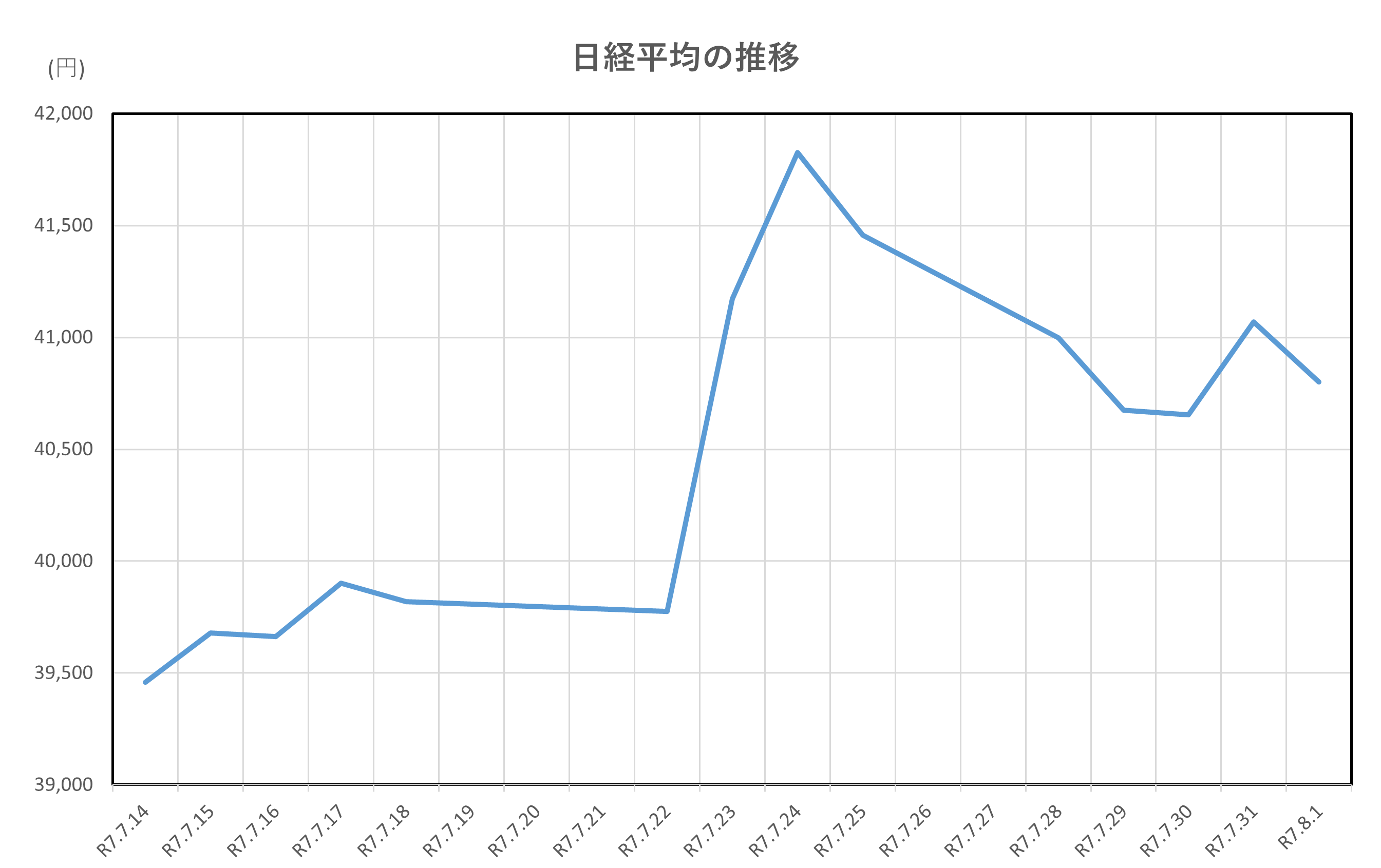

令和7年(2025年)7月14日から8月1日にかけての日経平均株価は、全体として堅調な推移を見せました。期間の始まりである7月14日には、終値が39,459円62銭とやや低調なスタートを切りましたが、その後は徐々に上昇し、8月1日には40,799円60銭で取引を終えました 。

この期間の株価上昇にはいくつかの要因が影響しています。まず、人工知能(AI)市場の成長期待が引き続き半導体関連銘柄の買い材料となり、投資家心理を支えました。特にエヌビディアなどの米国企業の好決算が報じられたことで、関連銘柄への買いが強まりました。

また、7月24日には日経平均が一時41,826円34銭まで上昇し、約1年ぶりの高値を記録しました。この背景には、日米間の関税交渉が合意に至ったとの報道があり、貿易摩擦への懸念が後退したことが挙げられます 。これにより、輸出関連銘柄を中心に買いが広がりました。

一方で、7月中旬には参議院選挙(7月20日投開票)を巡る不透明感や、米国の関税政策強化による世界的な景気悪化への警戒感が広がり、株価の上値を抑える場面も見られました 。特に14日は月間の安値となる39,459円62銭を記録し、投資家の慎重姿勢がうかがえました。

月末の7月31日には、日銀が金融政策決定会合で政策金利の据え置きを決定。市場予想通りの結果となったことで、安心感が広がり、株価は再び上昇基調に転じました。

このように、日経平均は7月14日から8月1日にかけて、国内外の政治・経済イベントに左右されながらも、全体としては上昇傾向を維持しました。月間の値幅は2,366円72銭に達し、投資家にとっては変動の大きい期間となりました。

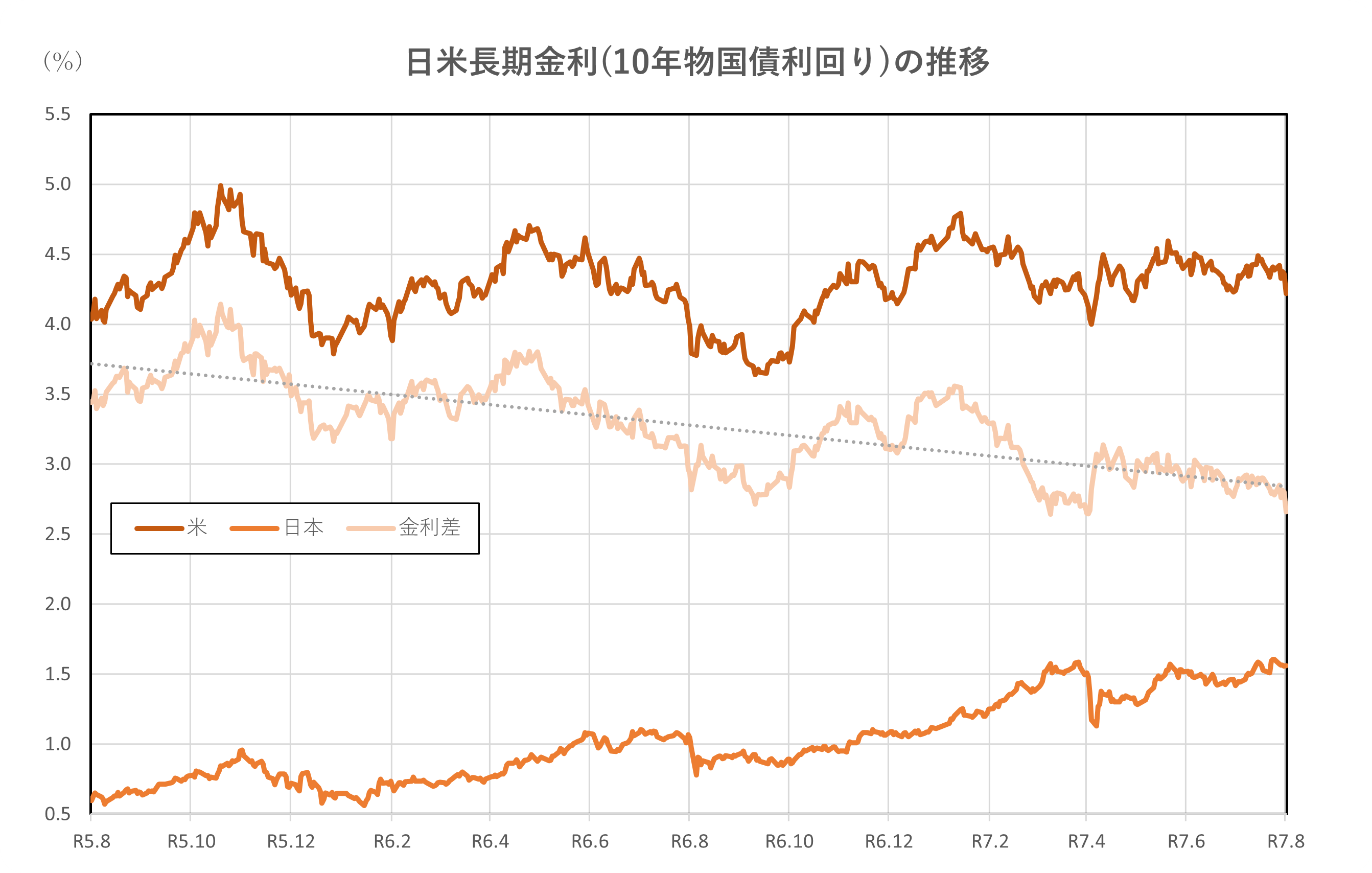

長期金利(10年物国債利回り)

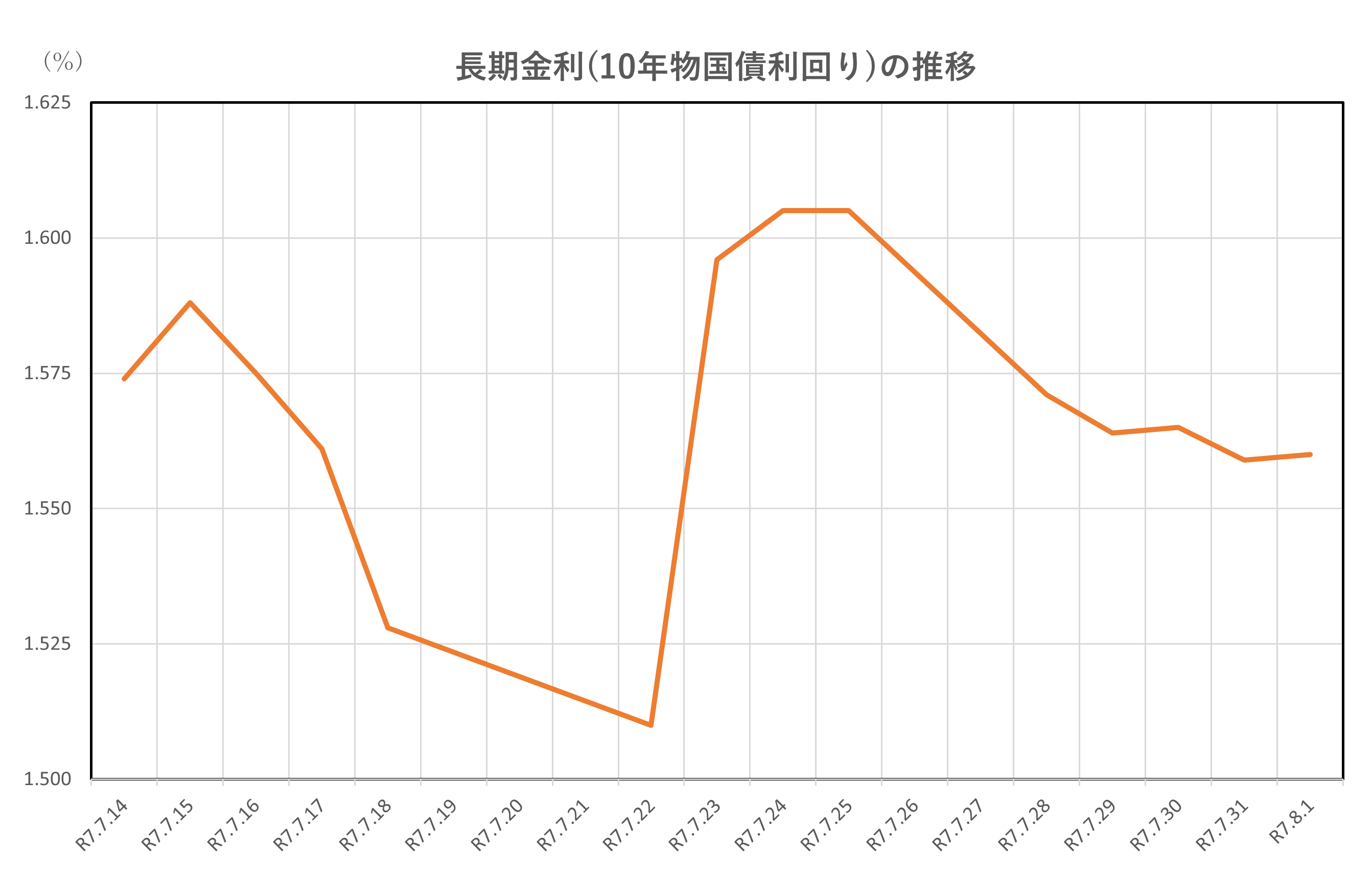

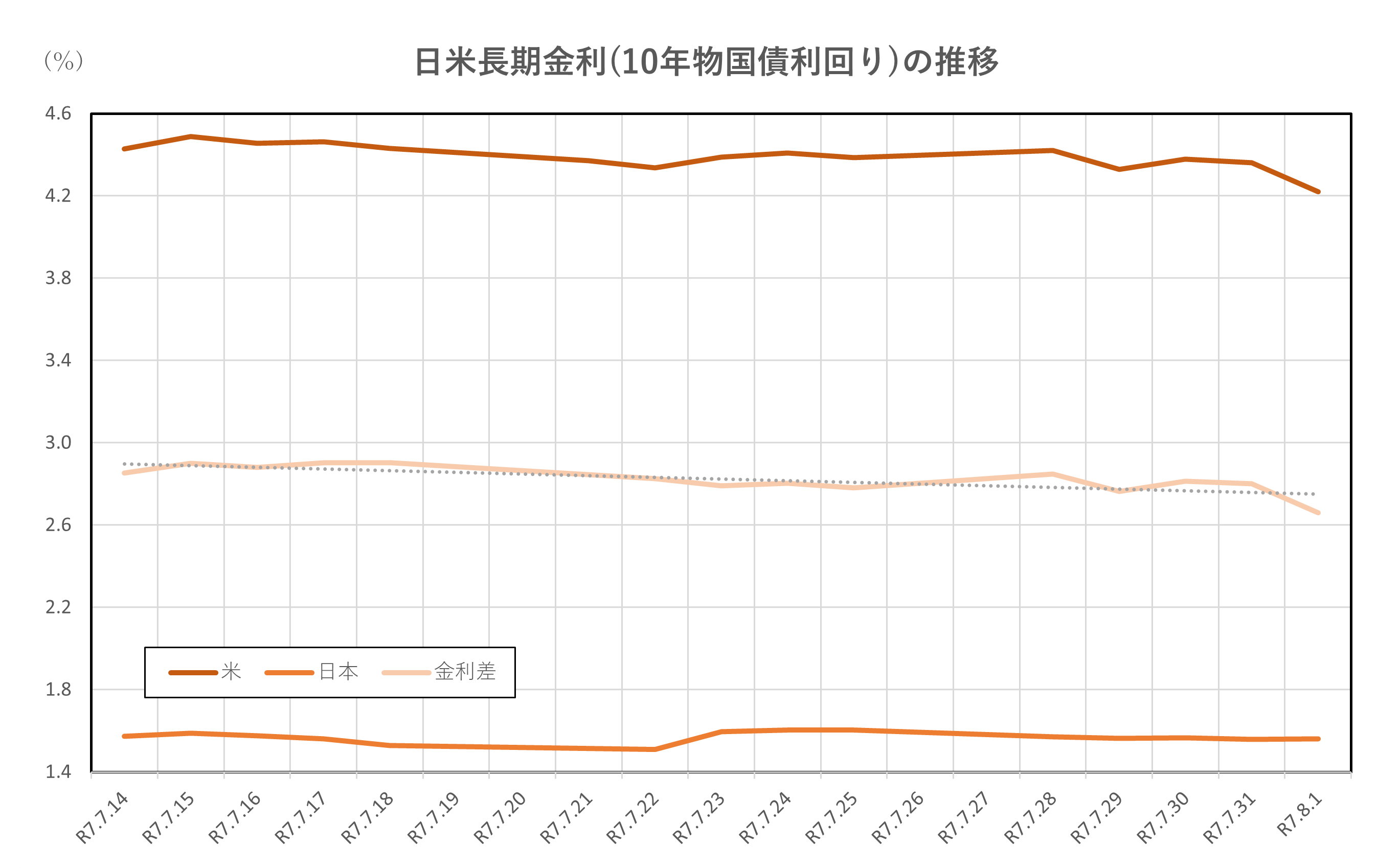

令和7年(2025年)7月14日から8月1日にかけての日本の長期金利(新発10年物国債利回り)は、全体として緩やかな上昇と調整を繰り返しながら、1.5%から1.6%前後で推移しました。

7月14日時点では、利回りは1.57%で始まりましたが、これは前週の米国との貿易協定締結による影響が大きく、特に日本の輸出品に対する関税が15%に設定されたことで、インフレ懸念が高まり、債券売りが進んだ結果です 。この協定は、当初の25%案よりは軽微だったものの、市場には一定のインパクトを与えました。

その後、7月22日には利回りが一時1.60%を超える場面もありました。これは、米国の経済指標が予想を上回る結果となり、米国債利回りが上昇したことに連動した動きです。また、国内では参議院選挙(7月20日投開票)を控えた政治的不透明感もあり、投資家のリスク回避姿勢が強まりました 。

7月末にかけては、日銀の金融政策決定会合が注目されました。7月31日に発表された政策では、現行の金利水準(政策金利0.50%)の維持が決定され、市場の予想通りの結果となりました 。これにより、利回りは安定し、8月1日には1.56%で取引を終えました。

この期間の長期金利の動きは、国内外の経済・政治イベントに敏感に反応したものであり、特に以下の要因が影響を与えました:

- 米国との貿易協定締結:関税設定によるインフレ懸念が利回り上昇を促進。

- 米国経済指標の強さ:米国債利回りの上昇に連動。

- 参議院選挙:政治的不透明感による債券市場の変動。

- 日銀の金融政策:金利据え置きによる市場の安定化。

全体として、長期金利は1.5%から1.6%台まで上昇した後、日銀の政策決定を受けて1.55%前後に落ち着くという展開となりました。変動幅は比較的小さく、金融政策の安定性が市場に安心感を与えたことがうかがえます。

ドル円

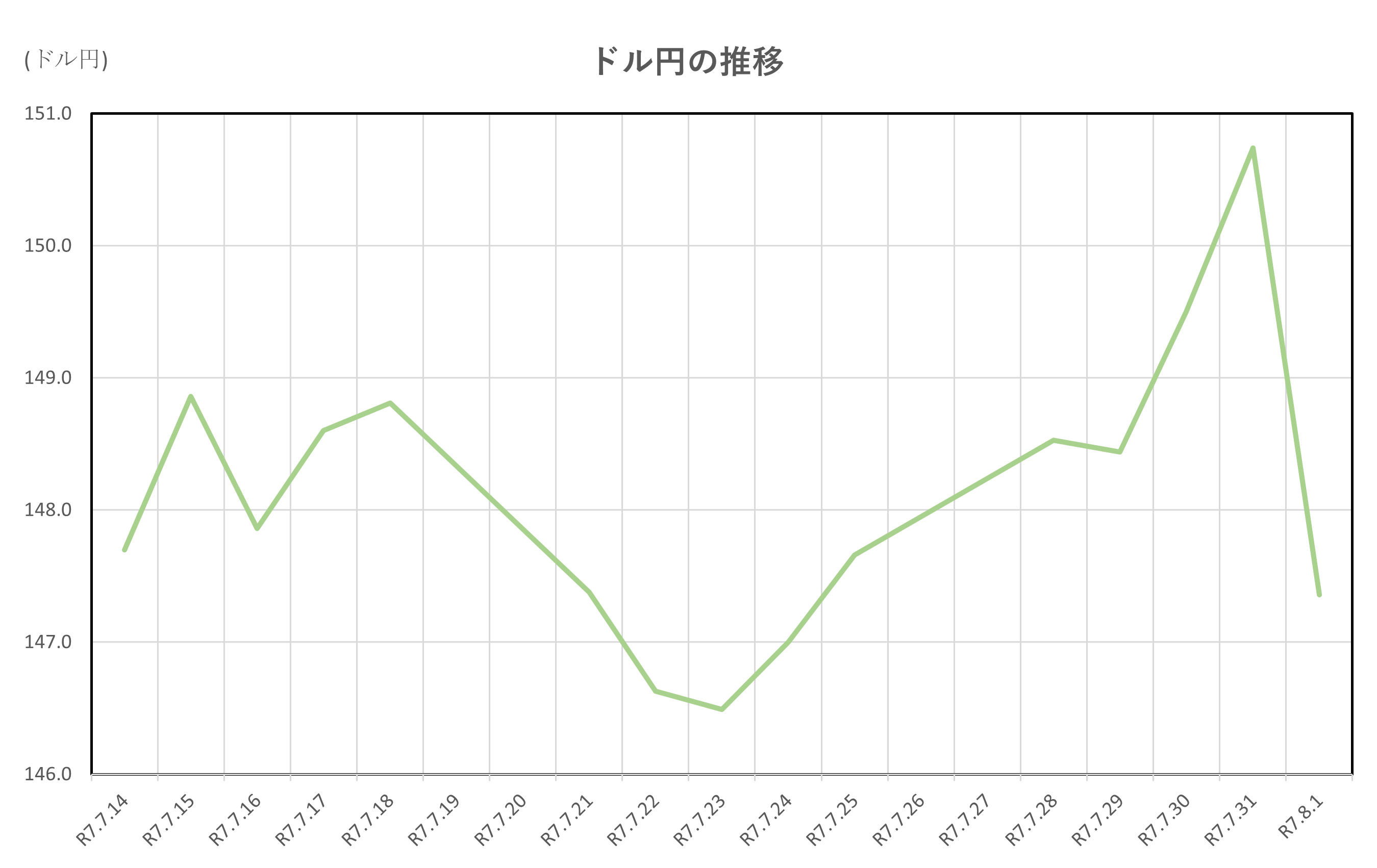

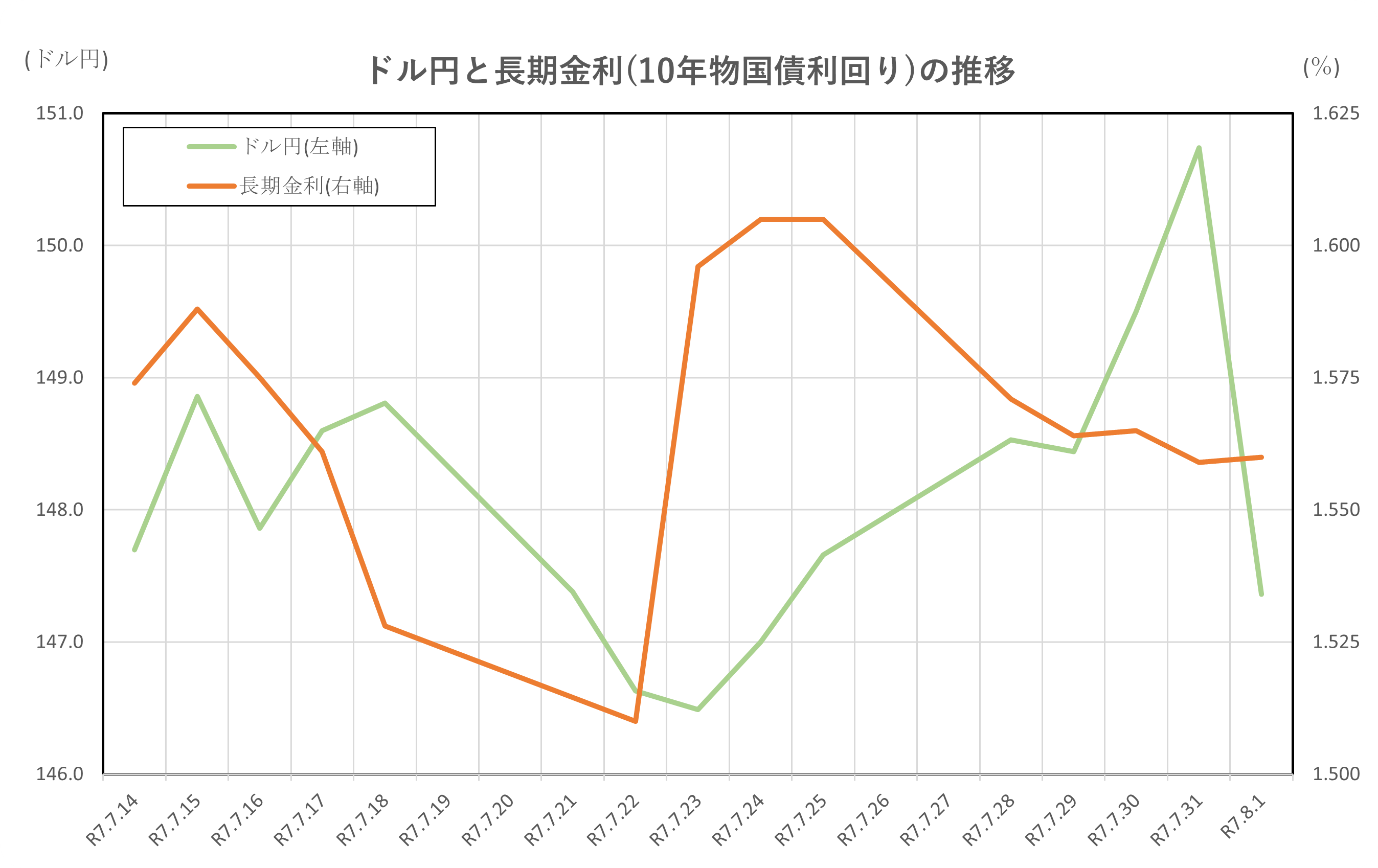

令和7年(2025年)7月14日から8月1日にかけてのドル円相場は、全体として円安傾向が続きました。7月14日の始値は147.18円であり、8月1日には一時150.91円まで上昇する場面も見られました 。この期間の為替レートは、米国の経済指標や金融政策、日本国内の政治イベントなど、複数の要因に影響を受けて変動しました。

まず、米国の経済指標が好調だったことがドル高の要因となりました。特に7月中旬に発表された米国の雇用統計や消費者信頼感指数が市場予想を上回ったことで、米連邦準備制度理事会(FRB)が利上げを継続するとの観測が強まり、ドル買いが進みました 。

一方、日本では7月20日に参議院選挙が実施され、選挙結果を受けて政治的な安定感が広がったものの、日銀の金融政策に対する変更はなく、金利差の拡大が意識される展開となりました。これにより、円売り・ドル買いの流れが加速しました。

また、7月末にかけては、日銀の金融政策決定会合が注目されましたが、予想通りの据え置きが発表され、市場に大きなサプライズはありませんでした 。これにより、ドル円は150円台に迫る水準まで上昇しました。

この期間のドル円相場の主な動きは以下の通りです:

- 7月14日:147.18円で始まり、終値は147.70円。

- 7月22日:一時147.94円まで上昇。

- 7月31日:終値は150.74円と、期間中の最高値を記録。

- 8月1日:高値150.91円をつけた後、終値は147.36円と急落 。

急落の背景には、米国で発表されたインフレ指標が市場予想を下回り、FRBの利上げ観測が後退したことが挙げられます。また、月初の日本の貿易収支改善も円買い材料となりました。

このように、ドル円相場は米国の金融政策と経済指標、日本の政治・経済イベントに敏感に反応しながら、短期間で大きな値動きを見せました。為替市場のボラティリティが高まる中、投資家にとってはリスク管理が重要な局面となったと言えるでしょう。

日米金利差

令和7年(2025年)7月14日から8月1日にかけての日米の長期金利差(10年物国債利回り)は、全体として縮小傾向を示しました。期間の初めには約2.86%の金利差がありましたが、8月1日には2.66%まで縮小しました 。

この金利差の変動には、両国の金融政策と経済指標が大きく影響しています。まず、米国では7月中旬に発表された経済指標が強く、10年債利回りは4.48%前後まで上昇しました 。これは、米連邦準備制度理事会(FRB)がインフレ抑制のために利上げを継続するとの観測を強めた結果です。

一方、日本では日銀が7月31日の金融政策決定会合で政策金利の据え置きを発表し、10年債利回りは1.55%前後で安定しました。日銀は慎重な姿勢を維持し、景気の減速やインフレの一時的な停滞を懸念して利上げを見送ったため、金利の上昇圧力は限定的でした。

このような状況の中で、米国の金利が高止まりする一方、日本の金利が横ばいとなったことで、金利差は一時的に拡大する場面もありましたが、月末にかけて米国のインフレ指標が市場予想を下回ったことで、米国債利回りが低下し、金利差は縮小しました。

特に注目すべきは、7月25日に米国の10年債利回りが4.60%の高値をつけた一方、日本の利回りは1.60%にとどまり、金利差は3.00%近くまで拡大したことです。しかし、その後の米国経済指標の弱含みやFRBの利上げ観測の後退により、米国債利回りが下落し、金利差は再び縮小しました。

この金利差の変動は、為替市場にも大きな影響を与えました。金利差が拡大するとドル高・円安が進み、逆に縮小すると円高傾向が強まる傾向があります。実際、7月末にはドル円が150円台に達する場面もありましたが、金利差の縮小とともに円高に転じました 。

総じて、この期間の日米長期金利差は、米国の金融政策の変化と日本の安定的な金利政策の対比によって、為替や投資判断に大きな影響を与える重要な指標となりました。

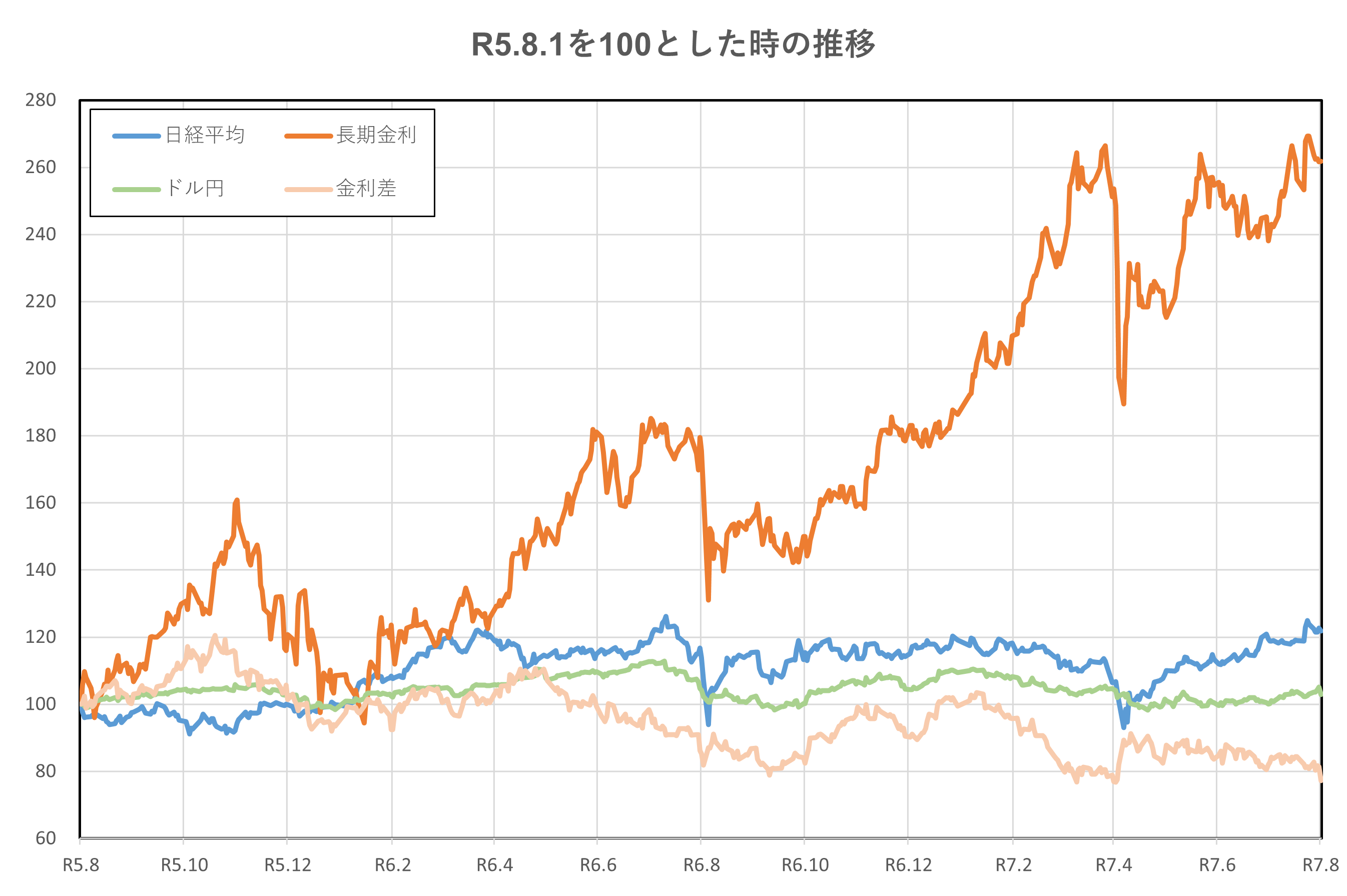

令和5年8月1日(2023年8月1日)、令和7年7月14日(2025年7月14日)時点との比較

2年間の推移です。

グラフから明らかですが、長期金利の上昇が顕著です。令和5年(2023年)8月1日と比較すると、約2.5倍程度の上昇となっています。

日経平均は、上下動を繰り替えしていますが、令和5年(2023年)8月1日との比較では、20%以上の上昇となっています。

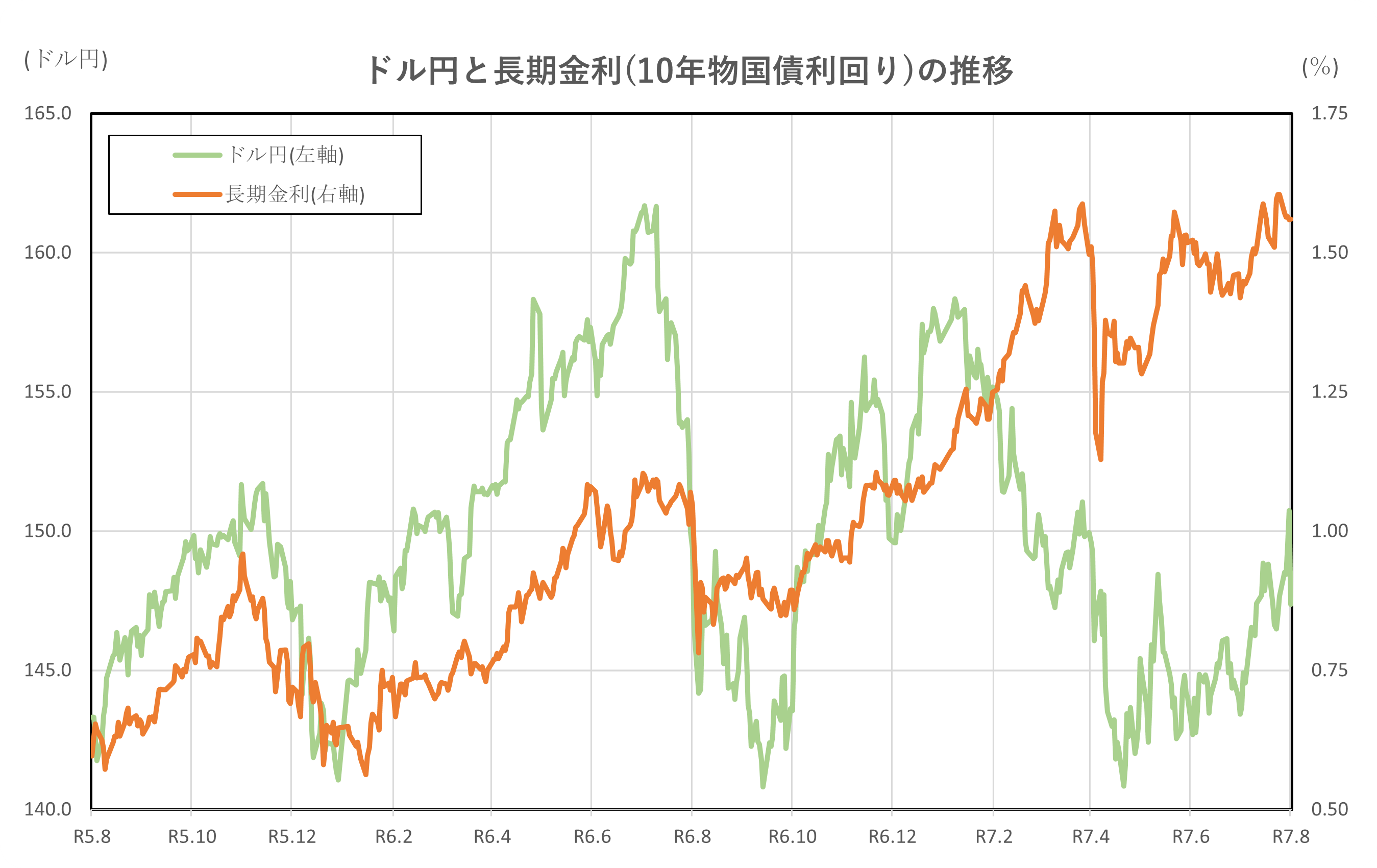

ドル円は、令和5年(2023年)8月1日以降、円安傾向で推移してきましたが、令和7年に入り、円高傾向へと変化しました。令和5年(2023年)8月1日との比較では、若干の円安といえる水準になっています。

日米金利差は、上げ下げを繰り返しながらも、トレンドとしては、縮小傾向となっていることが分かります。令和5年(2023年)8月1日と比べると、20%程度縮小しています。

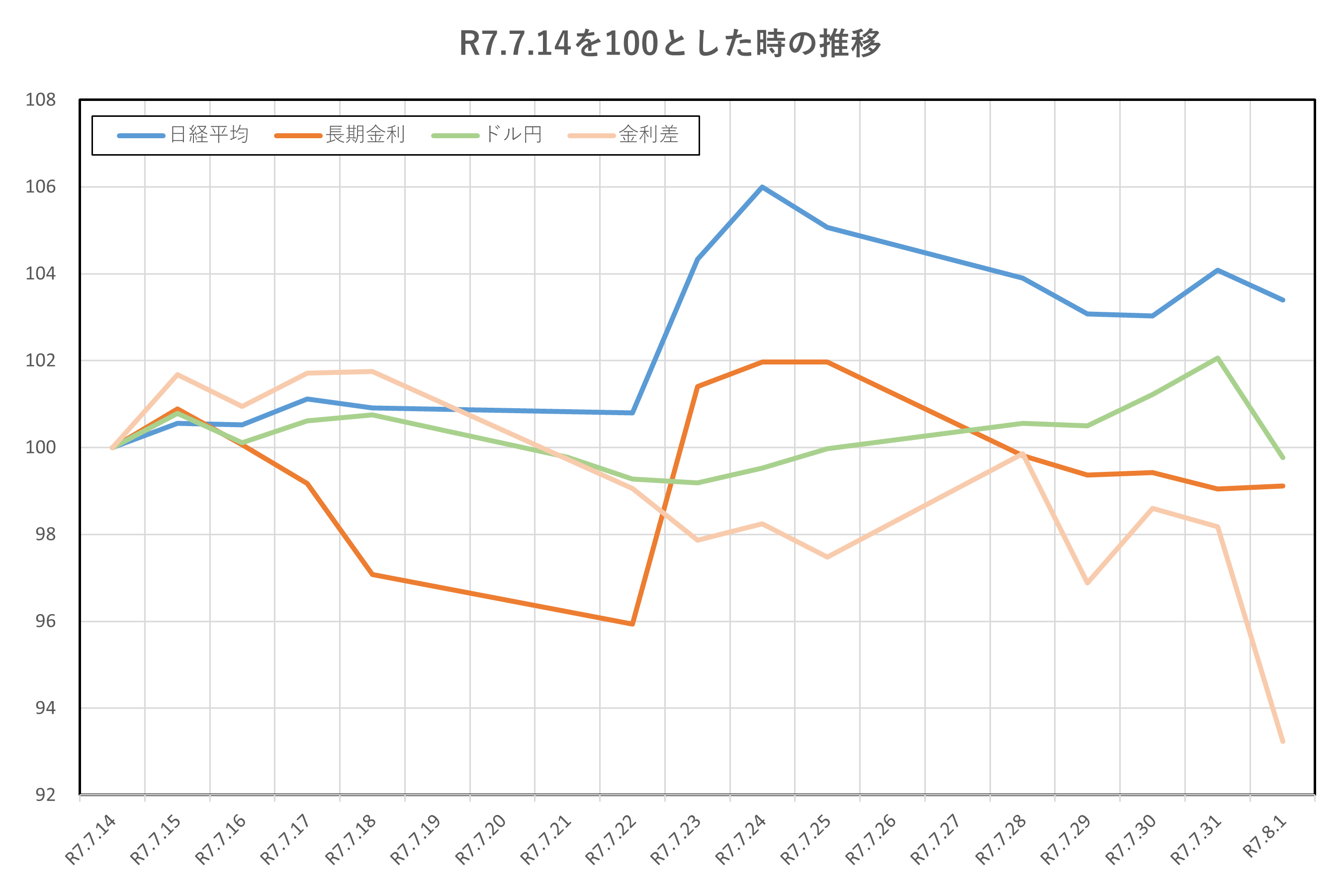

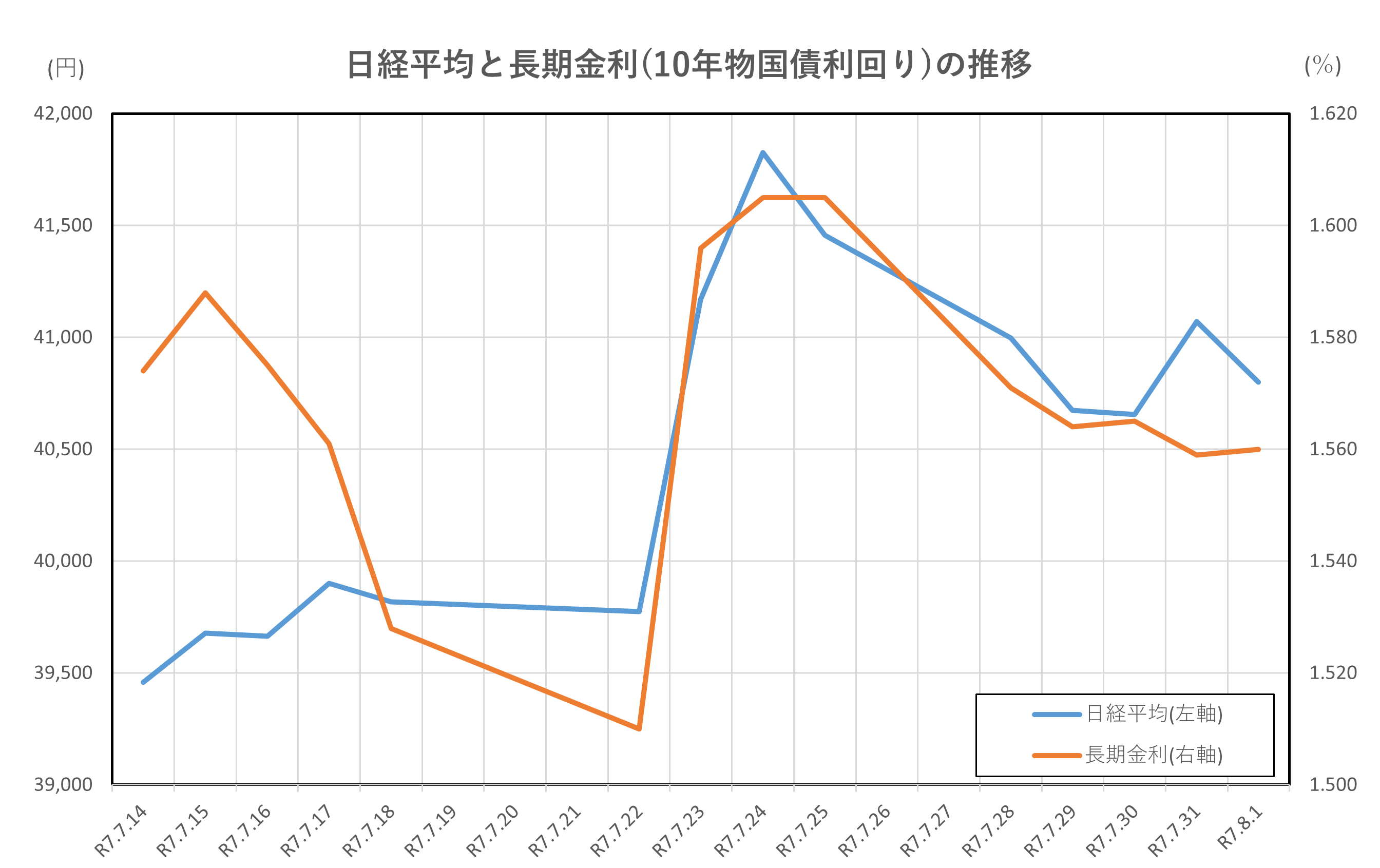

令和7年(2025年)7月14日からの約3週間の推移です。

2つのグループに分けられます。

令和7年(2025年)7月14日時点よりも上昇しているグループと下落しているグループです。

上昇しているグループは、日経平均です。

下落しているグループは、ドル円、長期金利、日米金利差です。

ドル円と長期金利は、若干の下落ですので、ほぼ横ばいという見方も出来ます。

一方で、日米金利差の縮小傾向は顕著になっています。直近では、日本の長期金利はほぼ横ばいといえる水準で推移していますが、米長期金利の下落が顕著になっているためです。

日経平均と長期金利(10年物国債利回り)の推移

2025年7月14日から8月1日にかけての日経平均株価と日本の長期金利(新発10年物国債利回り)は、いずれも上昇傾向を示しましたが、その動きには微妙な相関が見られました。特にこの期間は、国内外の経済指標や金融政策の影響を受けて、両者が連動する場面もありました。

まず、日経平均は7月14日に39,459円62銭で始まり、8月1日には40,799円60銭で取引を終えました。期間中には一時41,000円台に超える場面もあり、AI関連銘柄や半導体株の上昇が牽引役となりました 。一方、10年物国債利回りは同期間に1.5%から1.6%の間で推移し、やや高止まりの傾向を見せました 。

この両者の動きには、一定の相関関係が認められます。実際、2025年7月18日までの90日間における日経平均と10年債利回りの相関係数は0.67641と、比較的強い正の相関が確認されています 。これは、金利が上昇する局面で株価も上昇する傾向があったことを示しています。

背景には、以下のような要因がありました:

- 日銀の金融政策:7月31日の金融政策決定会合では、政策金利の据え置きが発表されました。市場に安心感を与え、株価の下支え要因となる一方、長期金利は将来的な利上げ観測を織り込みつつ高止まりしました 。

- 米国経済の堅調さ:米国の経済指標が好調だったことから、米国債利回りが上昇し、それに連動して日本の長期金利も上昇圧力を受けました。これが日本株市場にも好影響を与えました。

- 参議院選挙(7月20日):選挙結果による政治的安定感が市場に安心感を与え、株価上昇を後押ししました。金利面では、日銀の政策変更がなかったため、利回りは安定的に推移しました。

ただし、短期的には逆相関となる場面もありました。例えば、7月15日には長期金利が1.585%と高値をつけた一方、日経平均はやや調整局面に入りました。これは、金利上昇が企業の資金調達コスト増加につながるとの懸念が一部で広がったためです。

総じて、日経平均と長期金利はこの期間において「強い正の相関」を示しつつも、短期的なイベントや市場心理によって一時的な乖離が生じることもあるという、複雑な関係性を持っていることが分かります。

ドル円と長期金利(10年物国債利回り)の推移

令和7年(2025年)7月14日から8月1日にかけてのドル円相場と日本の長期金利(新発10年物国債利回り)は、互いに影響を与え合いながら推移しました。この期間、ドル円は円安傾向を強め、一時150円台に達する場面もありました。一方、日本の長期金利は1.5%から1.6%の間で推移し、やや高止まりの傾向を見せました。

この両者の動きには、日米の金利差が大きく関係しています。特にドル円相場は、日米10年債利回りの差(長期金利差)に強く連動する傾向があり、金利差が拡大すると円安、縮小すると円高になる傾向があります。

7月中旬には、米国の経済指標が好調で、米10年債利回りが4.48%まで上昇しました。これにより、日米の金利差は一時2.9%台に達し、ドル円は150円台に迫る水準まで上昇しました。この円安の流れは、キャリートレード(円を借りてドル資産に投資する取引)の活発化にもつながり、為替市場のボラティリティを高めました。

一方、日本では日銀が7月31日の金融政策決定会合で政策金利の据え置きを発表。これにより、日本の長期金利は安定的に推移しましたが、米国との金利差が維持されたことで、ドル円の円安基調は続きました 。

しかし、8月1日には米国のインフレ指標が市場予想を下回り、FRBの利上げ観測が後退。これにより米国債利回りが低下し、日米金利差が縮小。ドル円は急落し、147円台まで戻す展開となりました 。

このように、ドル円と日本の長期金利は、日米金利差を介して密接に関連しています。特にこの期間は、米国の金融政策や経済指標が主導する形で、ドル円相場が大きく動いた一方、日本の金利は比較的安定していたため、金利差の変動が為替に直接影響を与える構図が明確に見られました。

この関係性は、為替市場の分析や投資判断において非常に重要であり、今後も日米の金融政策の動向に注目が集まることが予想されます。

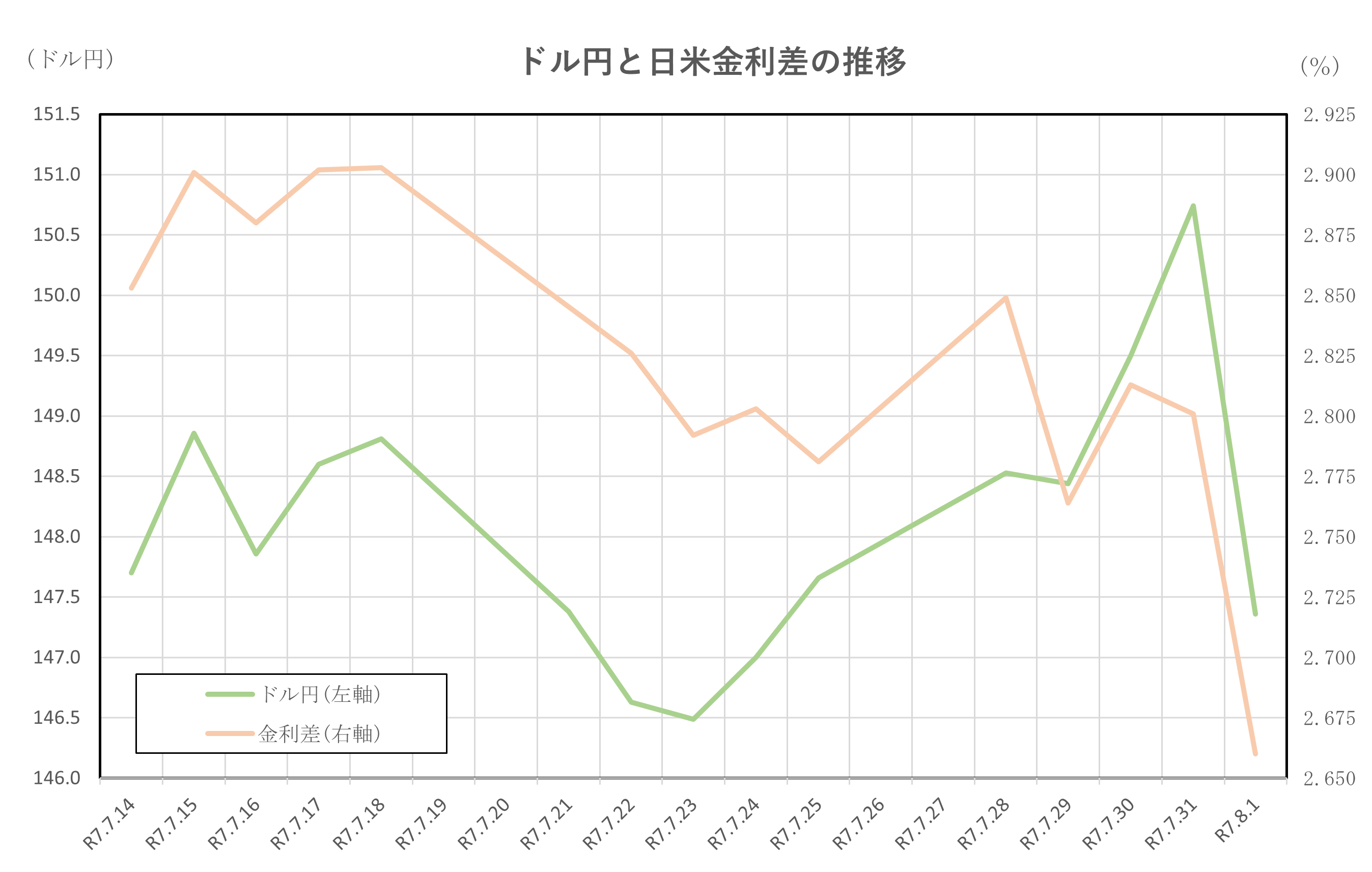

ドル円と日米金利差の推移

令和7年(2025年)7月14日から8月1日にかけてのドル円相場と日米の長期金利差(10年物国債利回り)は、強い正の相関を示しながら推移しました。この期間、ドル円は円安傾向を強め、一時150円台に達する場面もありました。一方、日米の金利差は2.86%から2.66%へとやや縮小しましたが、依然として高水準を維持していました。

ドル円相場は、日米の金利差に非常に敏感に反応します。特に、米国の金利が日本よりも高い状況が続くと、ドル買い・円売りの流れが強まり、円安が進行します。今回の期間でも、米国の10年債利回りが4.48%前後で推移する一方、日本の10年債利回りは1.55%前後で安定していたため、金利差は約3%近くに達し、ドル円は150円台に迫る水準まで上昇しました 。

この背景には、米国の経済指標の好調さとFRBによる利上げ継続の観測がありました。特に7月中旬に発表された米雇用統計や消費者信頼感指数が市場予想を上回ったことで、米国債利回りが上昇し、金利差が拡大しました。これがドル円の円安圧力を強める要因となりました 。

一方、日本では日銀が7月31日の金融政策決定会合で政策金利の据え置きを発表。これにより、日本の長期金利は安定的に推移しましたが、米国との金利差が維持されたことで、ドル円の円安基調は続きました。

しかし、8月1日には米国のインフレ指標が市場予想を下回り、FRBの利上げ観測が後退。これにより米国債利回りが低下し、金利差が縮小。ドル円は急落し、147円台まで戻す展開となりました 。

このように、ドル円と日米金利差は密接に関連しており、金利差の拡大は円安、縮小は円高という明確な傾向が見られます。特にこの期間は、米国の金融政策が主導する形で為替市場が動いた一方、日本の金利政策は安定していたため、金利差の変動がドル円に直接的な影響を与える構図が明確に表れました。

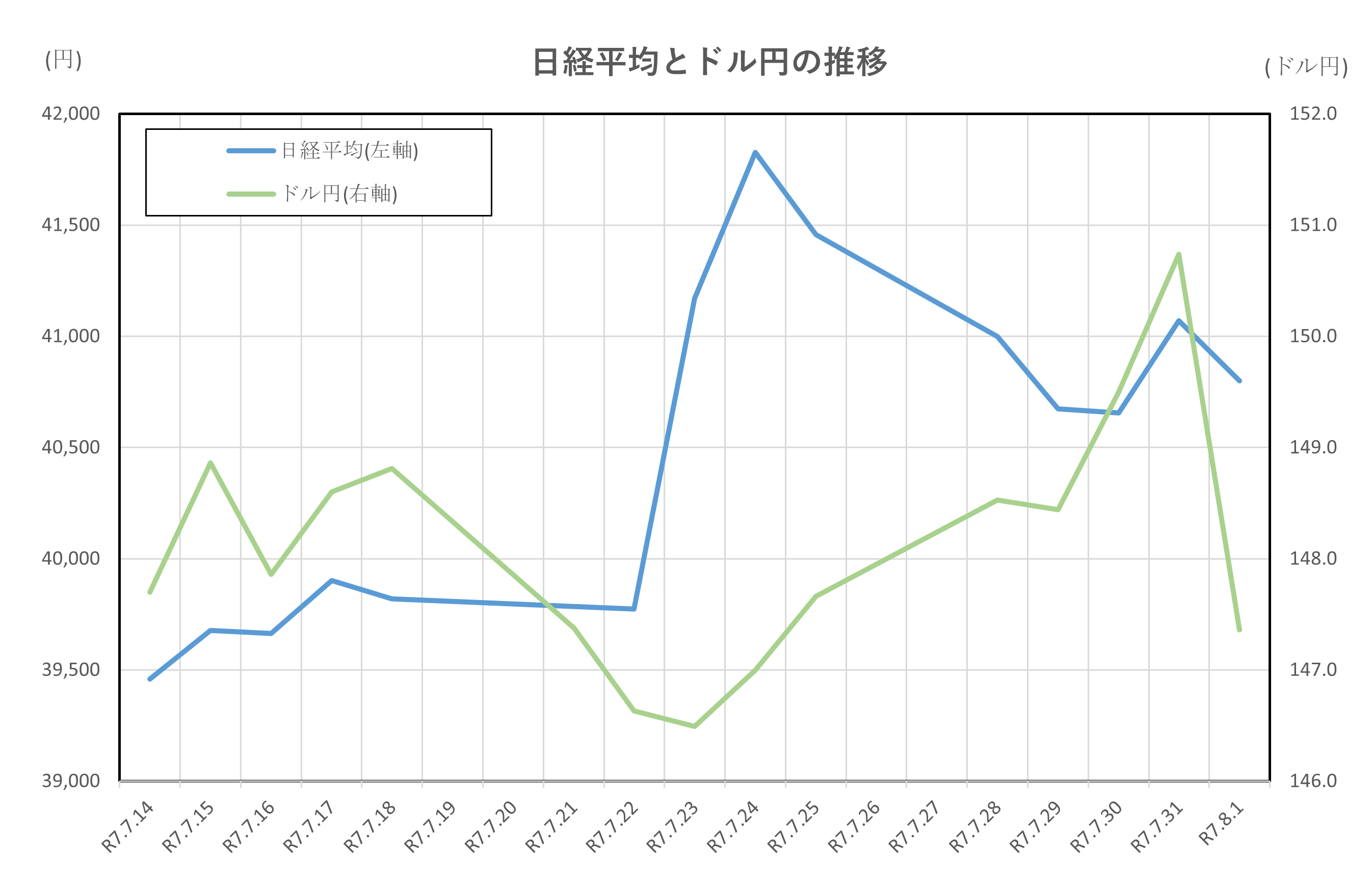

日経平均とドル円の推移

令和7年(2025年)7月14日から8月1日にかけてのドル円相場と日経平均株価は、いずれも上昇傾向を示しながら、相互に影響を与え合う展開となりました。この期間の市場動向は、日米の金融政策、金利差、為替レートの変動が複雑に絡み合いながら形成されました。

まず、ドル円は7月14日時点で147円台半ばで推移し、8月1日には一時150円台を突破する場面もありました 。この円安の背景には、米国の長期金利上昇による日米金利差の拡大があり、ドル買い・円売りの流れが強まりました。特に、米国のインフレ懸念やFRBによる利上げ継続の観測が市場に影響を与えました。

一方、日経平均株価は7月14日に39,459円62銭で始まり、8月1日には40,799円60銭で取引を終えました。この上昇には、円安による輸出企業の業績改善期待が大きく寄与しています。円安は、トヨタやソニーなどの外需企業にとって収益面で追い風となり、株価の押し上げ要因となりました。

ドル円と日経平均の関係性については、特に輸出関連銘柄が多く含まれる日経平均にとって、円安はポジティブな材料です。実際、7月下旬にドル円が150円台に乗せたタイミングで、日経平均は41,000円台を突破し、7月24日には41,826円34銭の高値を記録しました 。

この期間の市場を動かした主な要因は以下の通りです:

- 米国の関税政策:トランプ政権による関税引き上げがインフレ懸念を高め、米長期金利を押し上げた。

- 日米金利差の拡大:米国の利回り上昇に対し、日本の金利は安定していたため、金利差が拡大し、円安が進行。

- 日銀の金融政策:7月末の日銀会合では金利据え置きが決定され、円安基調が維持された。

- 企業業績への期待:円安による収益改善期待が株価を押し上げ、日経平均の上昇を支えた。

総じて、ドル円と日経平均はこの期間において強い正の相関を示し、円安が株高を促す構図が明確に表れました。今後も為替と株価の連動性は、投資判断において重要な指標となるでしょう。

まとめ

2025年7月14日から8月1日にかけての日本の金融市場は、日経平均株価の上昇、長期金利の安定、そしてドル円の円安進行という三つの主要な動きが見られました。これらはそれぞれ独立した指標でありながら、密接に関連し合いながら市場全体の方向性を形作っていました。

まず、日経平均株価はAI関連銘柄や半導体株の好調に支えられ、40,000円台を維持する展開となりました。特にドル円が円安に振れたことで、輸出企業の業績改善期待が高まり、株価上昇の一因となりました。円安は外需企業にとって収益面での追い風となり、株式市場にポジティブな影響を与えました。

一方、日本の長期金利は日銀の金融政策据え置きにより安定的に推移しました。1.55%前後での高止まりは、将来的な利上げ観測を織り込む動きとも言えますが、日銀の慎重な姿勢が市場に安心感を与え、債券市場の安定にも寄与しました。

為替市場では、米国の経済指標の好調さとFRBによる利上げ観測がドル高を促進し、ドル円は一時150円台に達しました。日米の長期金利差が約3%近くまで拡大したことが、円売り・ドル買いの流れを加速させた要因です。しかし、8月1日には米国のインフレ指標が市場予想を下回り、利上げ観測が後退したことでドル円は急落し、147円台まで戻す展開となりました。

このように、株価・金利・為替はそれぞれの要因に基づいて動きながらも、互いに影響を与え合う関係性を持っています。特に日米金利差はドル円に強く影響し、ドル円の動きが日経平均に波及する構図が明確に見られました。今後も、これらの指標の相関性を意識しながら市場を分析することが、投資判断の精度を高める鍵となるでしょう。

8月中旬過ぎに、8月中旬までをまとめて、お知らせ致します。