日経平均、金利、為替の動向 ー令和7年6月27日(2025年6月27日)までー

日経平均、日米金利(10年物国債利回り)、ドル円の推移について、令和7年6月27日(2025年6月27日)まで、まとめましたので、以下解説していきます。

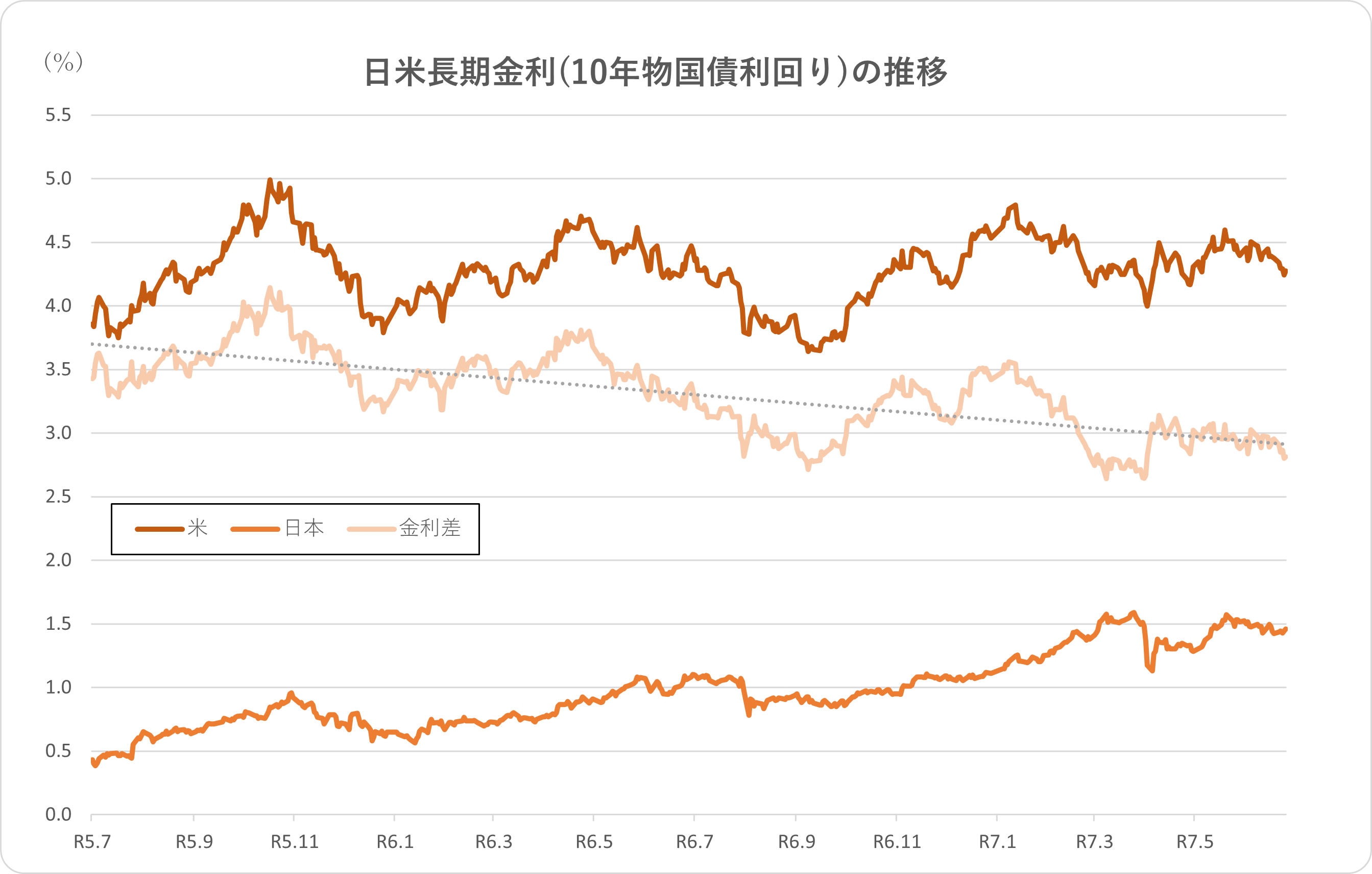

1.日経平均と長期金利(10年物国債利回り)

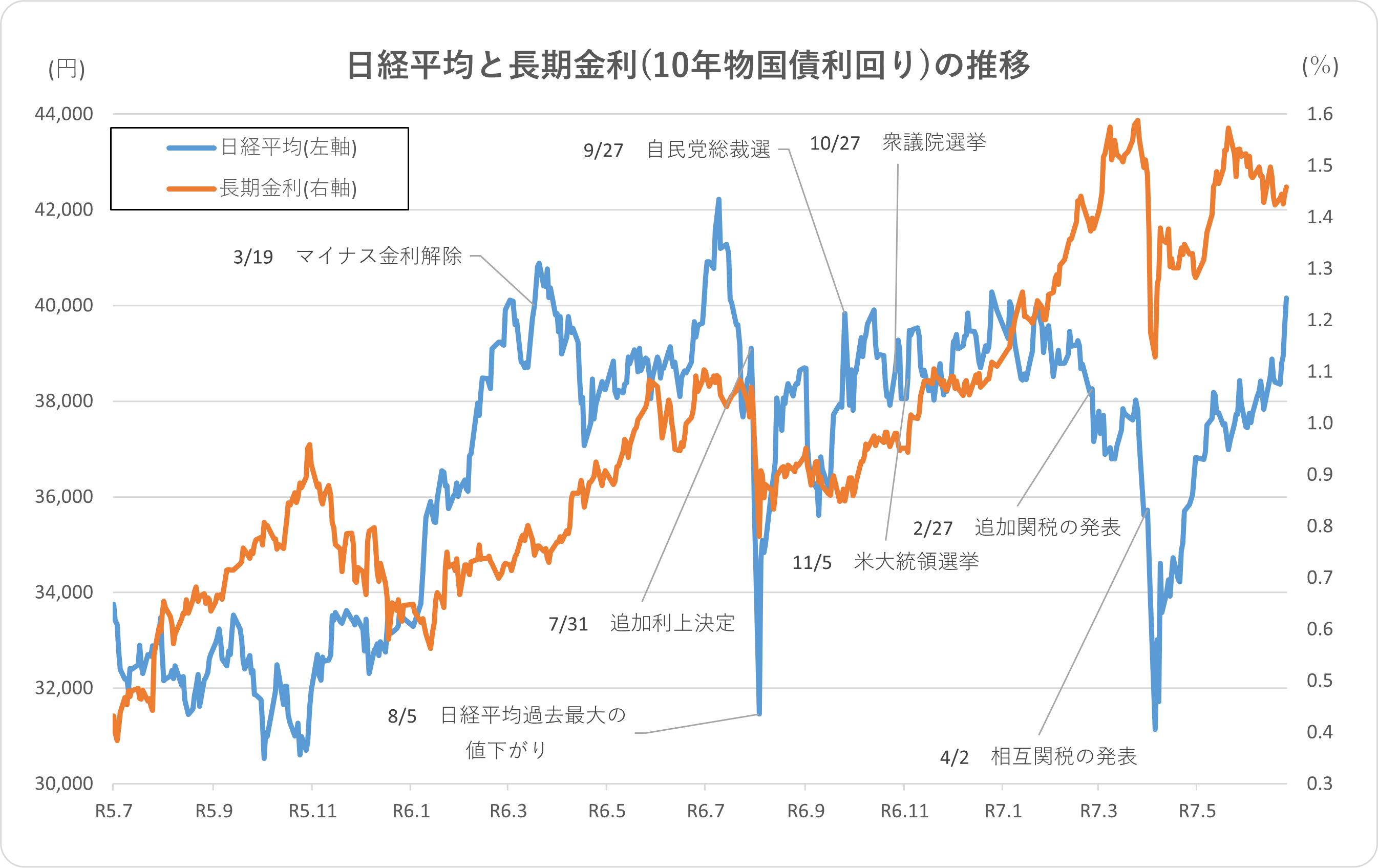

まず、R5年7月(2023年7月)以降の2年間の日経平均、長期金利の推移です。

近年の経済情勢において顕著な動向の一つが、長期金利の上昇です。特に2023年後半以降、長期金利は継続的に上昇しており、例外として以下の三つの期間において調整または下落が見られました。

- 令和5年11月(2023年11月)〜令和6年1月(2024年1月): 一時的な調整期です。

- 令和6年8月(2024年8月): 日経平均株価の急落に伴うリスクオフ志向が強まった時期です。

- 令和7年4月(2025年4月): 相互関税措置発動による市場全体の混乱が生じた時期です。

直近では、令和7年4月(2025年4月)の大幅下落後、持ち直しを経て長期金利は下降トレンドへと転換しています。

一方、日経平均株価の推移については、長期金利動向との間に逆相関的な関係が見受けられます。つまり、長期金利が上昇すると日経平均の上昇が抑制されたり、下落基調となったりする傾向が観察されます。

金利上昇は、資金需要を喚起し実体経済の成長を促進する側面がある一方で、企業の借入コスト増加という負の影響も現れています。過去2年間の市場データ分析からは、むしろ後者のネガティブな影響が強く表れていたことが示唆されます。 実際、日経平均株価は令和5年7月(2023年7月)時点で約34,000円でしたが、足元では約40,000円にまで上昇しています。これは、長期金利の直近の低下に呼応して、企業の借入コスト減少が株式市場を押し上げている状況を反映していると考えられます。

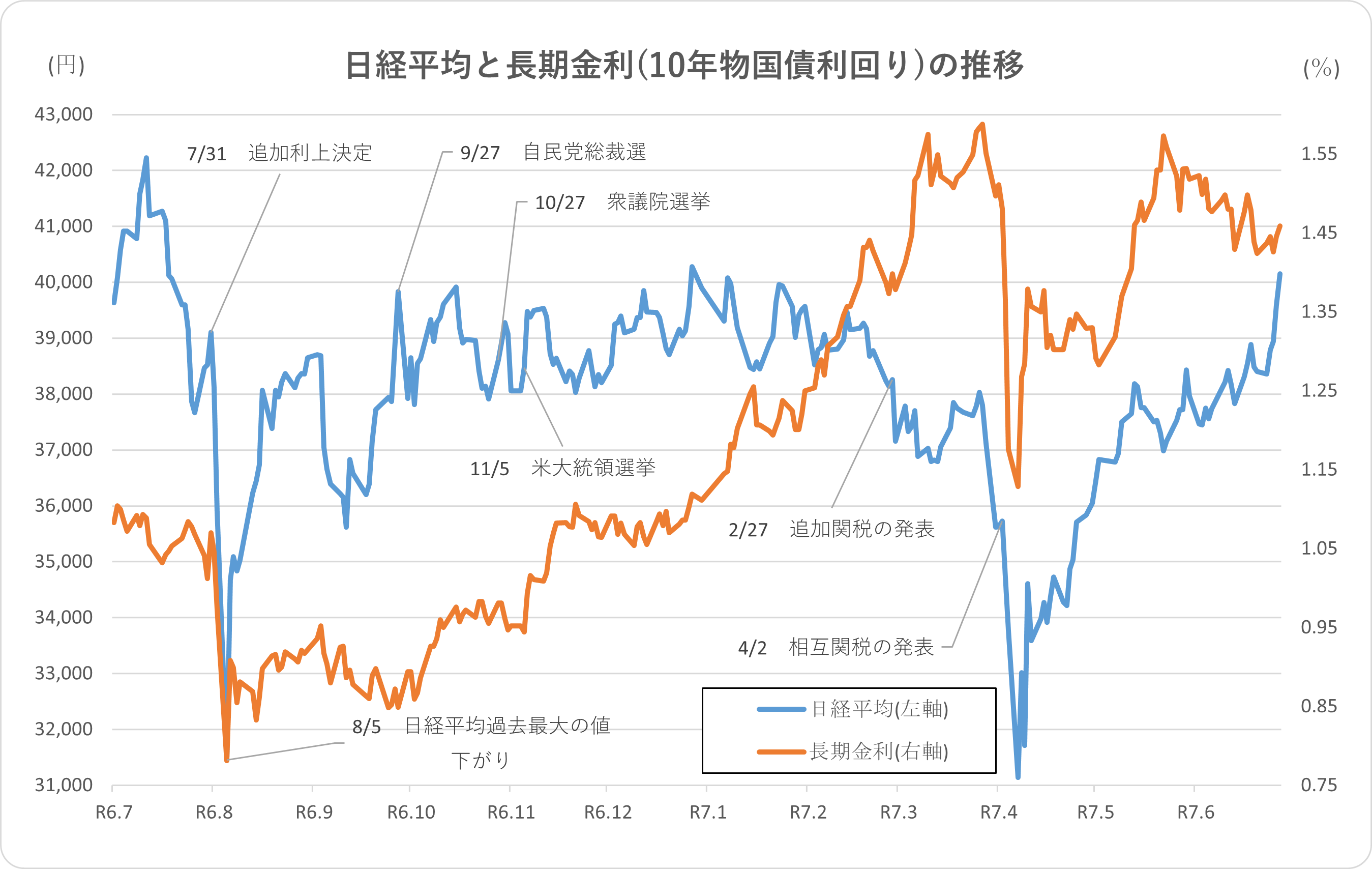

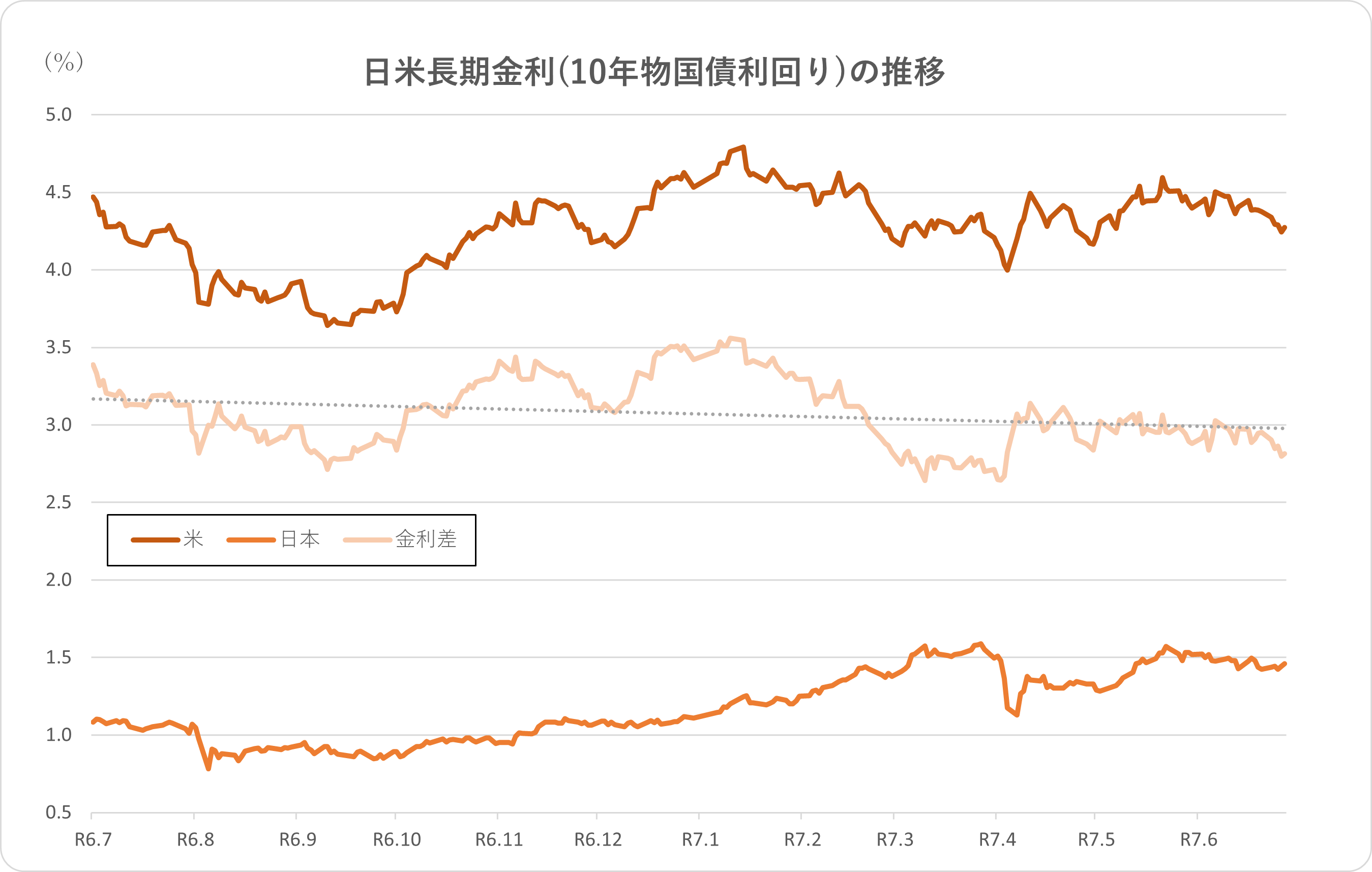

令和6年7月以降の市場動向について、さらに詳しく検討します。

これまで述べたように、令和7年4月2日に発表された相互関税措置によって市場は大きく動揺し、日経平均株価は急落しました。しかし、その後は持ち直しの動きが見られ、株式市場全体が徐々に回復基調へと転じています。特に、長期金利および日経平均株価の双方が上昇トレンドを示しましたが、長期金利については1.6%前後まで上昇した後、次第に減少傾向へとシフトしています。この過程で、投資家心理にも変化が見られ、リスク回避志向から再びリスク選好へと戻ったことが、株式市場の回復につながったと考えられます。

一方、日経平均株価は長期金利の動向と密接に関連しながらも、景気回復への期待や企業業績の好調などを背景として、40,000円台の水準まで上昇を続けています。今後についても、外部環境や金融政策、世界経済の動向などさまざまな要因が影響を与えるため、日経平均株価がさらに上昇を続けるのか、長期金利がどのような推移をたどるのかについては、引き続き注意深く動向を観察していく必要があります。

このように、過去2年間の市場の変動からは、金融政策や国際的な経済要因が日本の株式市場や長期金利に与える影響の大きさを改めて認識することができるでしょう。

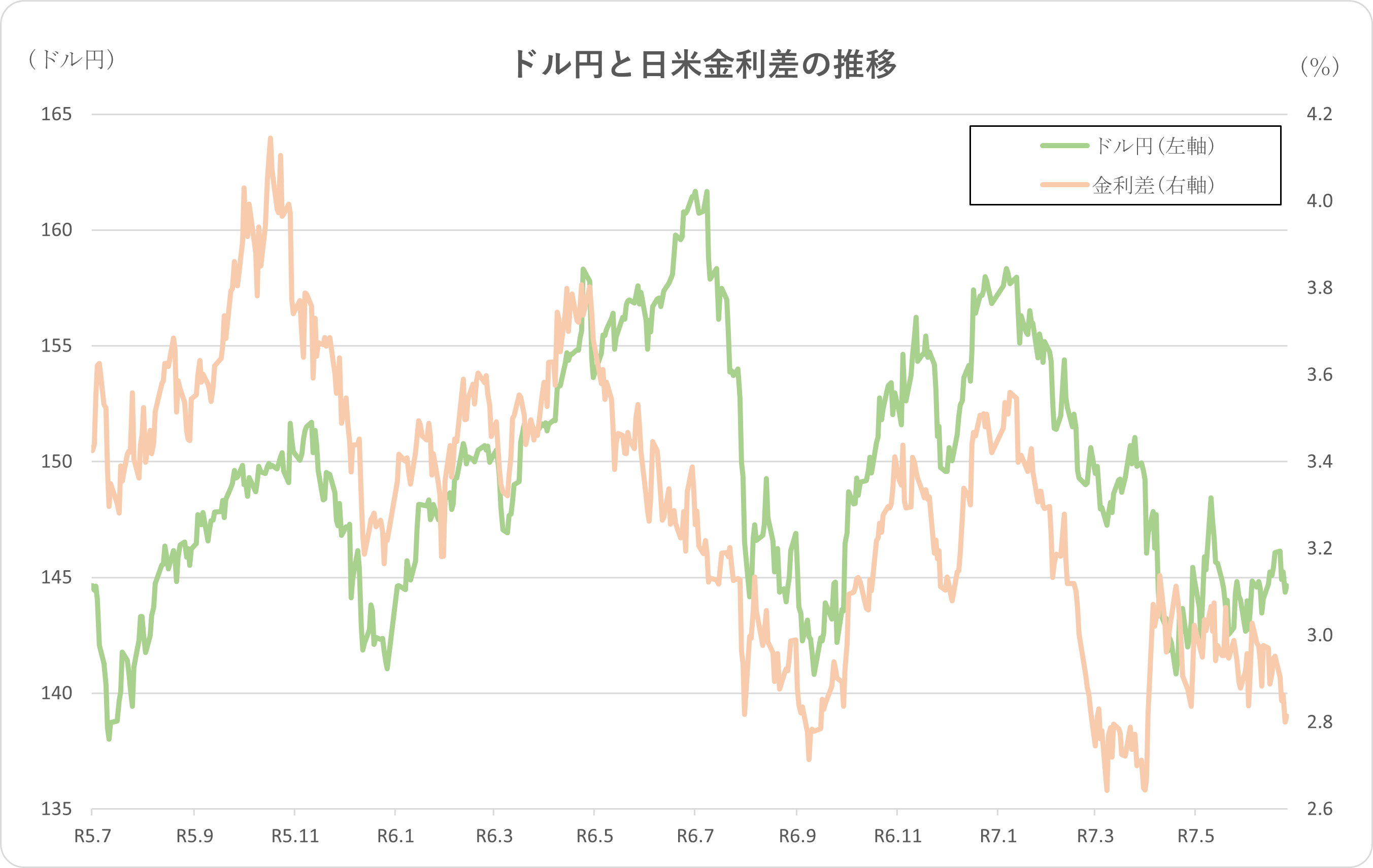

2.ドル円と長期金利(10年物国債利回り)

R5年7月(2023年7月)からの2年間の推移は、下記のとおりです。

グラフから、2つの部分に分けることができます。1つは、令和5年7月(2023年7月)から令和7年1月(2025年1月)までの期間、もう1つはそれ以降の期間です。この区分によって、市場の動向や投資家心理の変化をより鮮明に捉えることが可能となります。

令和5年7月(2023年7月)から令和7年1月(2025年1月)までの間は、ドル円と長期金利が非常に密接に連動し、ほぼ同じ方向で推移していたことが特徴的です。

一方、令和7年1月(2025年1月)以降は、ドル円相場と長期金利の動きが逆方向へと変化しました。

本来であれば、金利高は円高要素となり、理論的にはドル円と長期金利は逆相関の関係になる筈です。これについては、後の日米長期金利差にて、再度分析しますが、令和7年1月(2025年1月)までは、相対的に日本の長期金利は、米長期金利よりも小さいため、日本の長期金利の推移よりも米長期金利の影響で推移していたと推測されることです。しかし、日本の長期金利は、その後も上昇を続けたことにより、金利差に日本の長期金利の上昇が反映されるようになった、と考えています。 次の1年間の推移で詳しくみます。

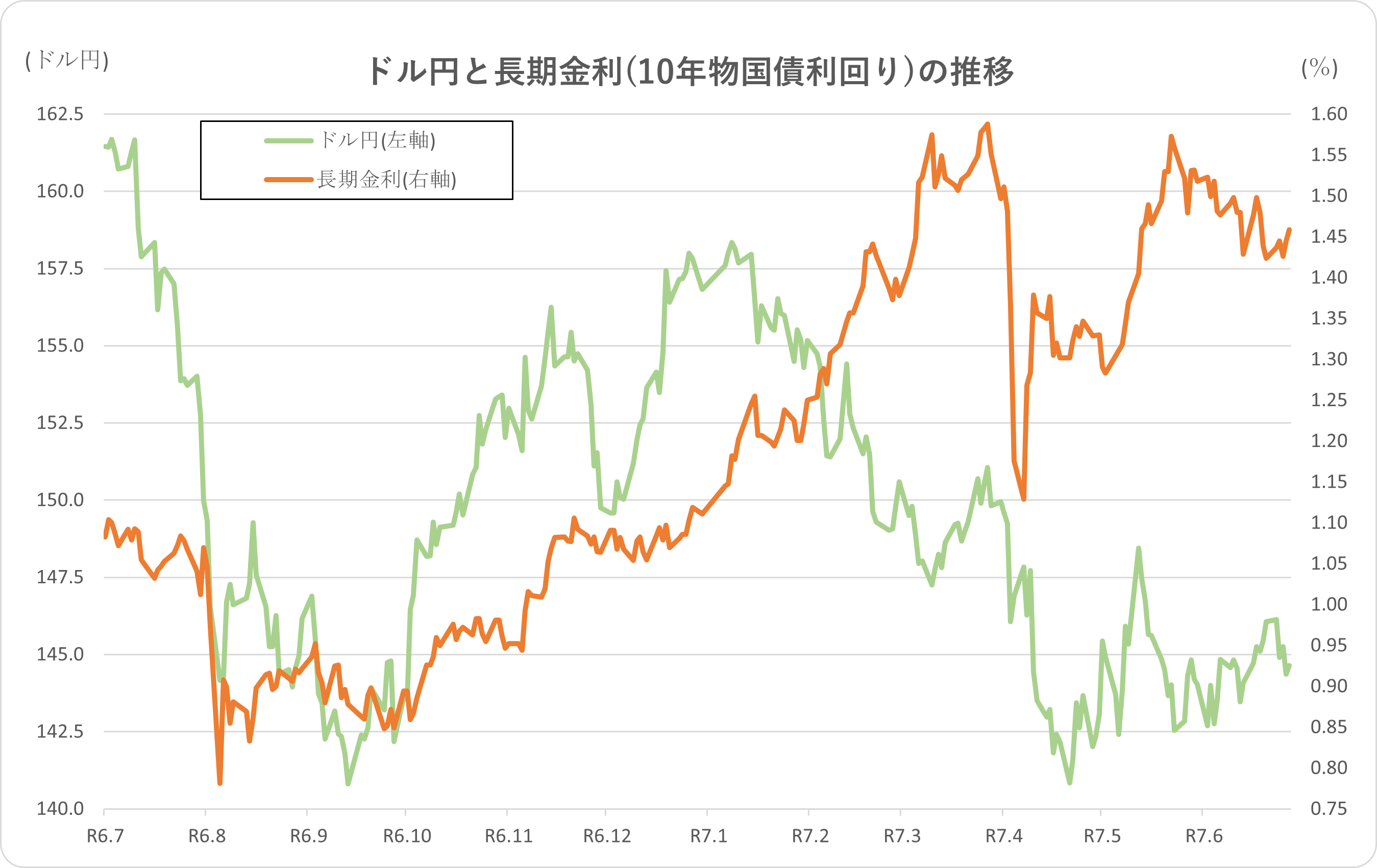

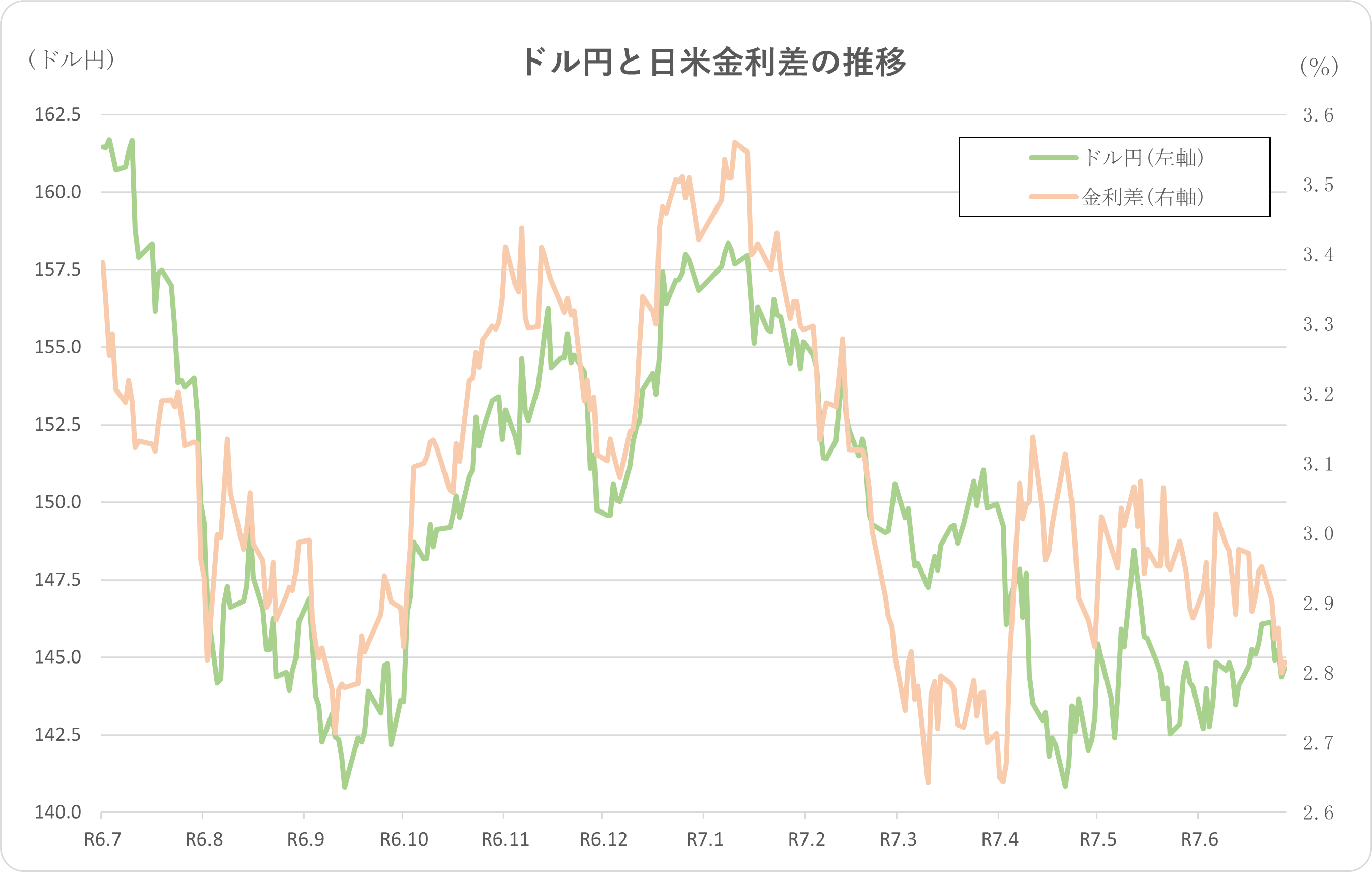

R6年7月からの1年間の推移となります。

先に述べましたが、令和7年1月(2025年1月)から令和7年4月(2025年4月)まで、長期金利とドル円は、明確な逆相関の関係にありました。

グラフを見ますと、一見、その後も大きく乖離していますので、全く異なる推移をしているように見えます。ですが、令和7年4月(2025年4月)の日経平均の急落時に、ドル円、長期金利ともに急落し、その後も急回復しているところは、同様の推移となっています。 更に、その後、直近の推移においても、両者とものほぼレンジでの推移となっており、この点においても同じ傾向をたどっています。

3.日米長期金利の推移

まず、R5年7月(2023年7月)からの2年間のグラフを見ますと、アメリカの長期金利は概ね3.5~5.0%の間のレンジでの推移となっています。

R7年2月(2025年2月)以降は、4.0~4.5%のより狭いレンジに収まっています。

一方で、日本の長期金利の上昇は明確で、多少の下げ局面は認められますが、一貫して上昇しています。

従いまして、日米金利差は、上げ下げはあるものの、傾向としては、減少傾向で推移していることが分かります。

日米金利差に、回帰曲線を追加してみました。 減少傾向にあることが、より明確になったかと思います。 R5年10月には、4%台だった日米金利差が、直近では3%台を下回っており、1%以上縮小しています。

1年間の推移になります。

先と同様に、金利差に回帰曲線を追加しています。

先の2年間の推移とは異なり、回帰曲線の傾きが緩やかになっています。

米長期金利は、上げ下げを繰り返していますが、R6年7月(2024年7月)とR7年6月(2025年6月)を比較すると、R6年7月(2024年7月)の水準よりも低いことが分かります。

一方で、日本の長期金利は、R6年7月(2024年7月)の約1.0%からR7年6月(2025年6月)の1.5%へと、1.5倍程度上昇しています。

これらにより、金利差は縮小しています。

先のドル円と長期金利の推移で触れましたが、日米金利差の縮小(日本の長期金利の上昇)により、円高シフトになっていることが確認出来ます。

4.ドル円と日米金利差の推移

ドル円と日米金利差の推移です。

まず、2年間の推移です。

ドル円と日米金利差は、タイミングがずれることもありますが、連動して推移しています。 R7年4月(2025年4月)以降は、日米金利差が、2.8~3.2%程度のボックス圏での推移となっていますので、ドル円も同様に方向感のない動きとなっています。

1年間の推移で、直近の動向を詳しく見ます。

2年間の推移では、少し分かりにくかったですが、R7年4月(2025年4月)に金利差が一気に拡大しています。 それに反して、ドル円は円高方向へ推移し、逆相関の関係が、R7年5月初め(2025年5月初め)頃まで続きます。 中旬以降は、金利差は縮小傾向にありますが、ドル円は円安方向に推移しているように見えます。

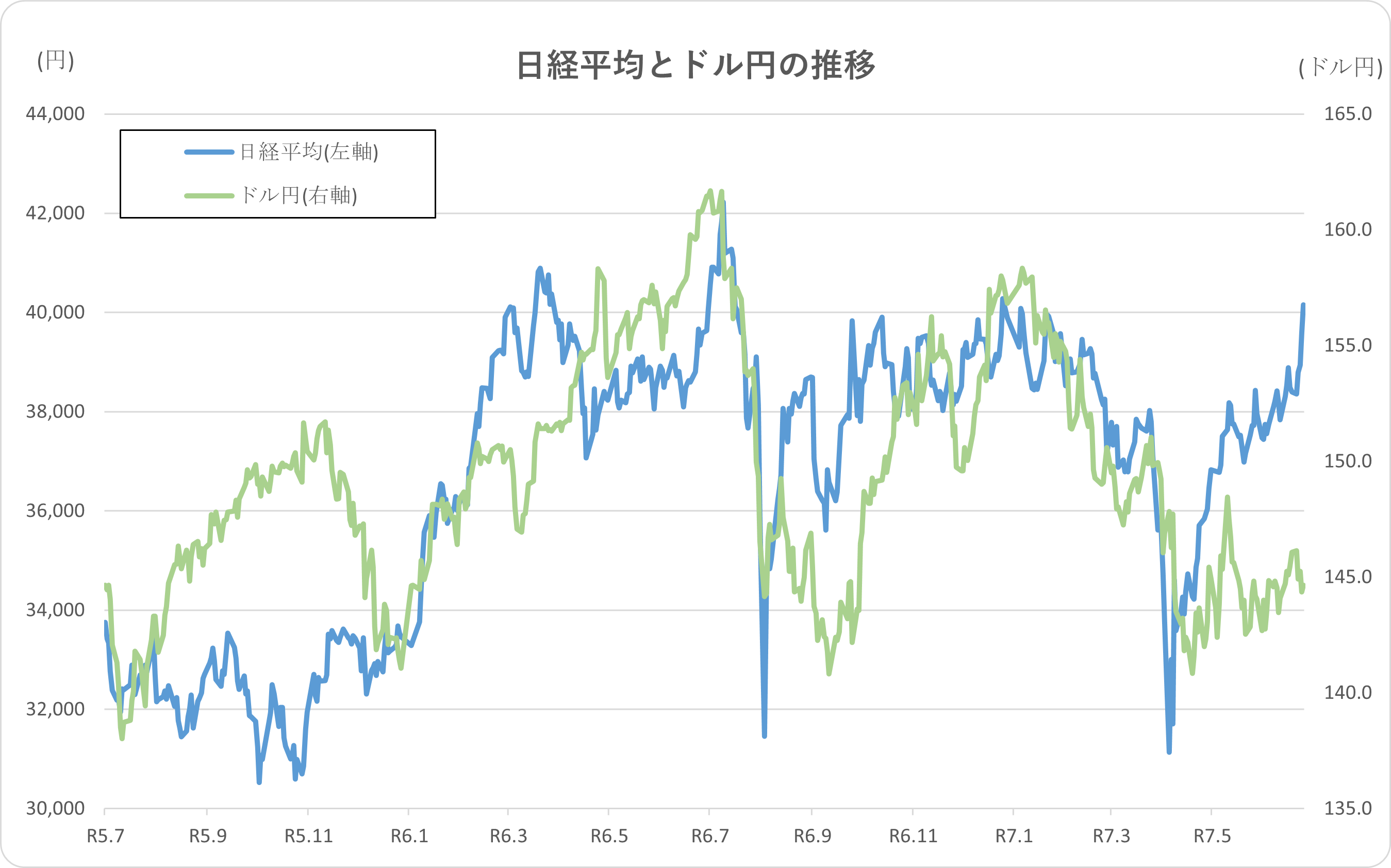

5.日経平均とドル円の推移

まず、2年間の推移です。

日経平均とドル円の動きを比較すると、令和5年7月(2023年7月)から令和5年12月(2023年12月)までの期間、および令和6年8月(2024年8月)から令和6年10月(2024年10月)までの期間を除き、概ね同じトレンドで推移していることが分かります。

日経平均とドル円は、基本的には連動して動く傾向にあると言えますが、上記の期間については乖離した動きが見られた点が注目すべきポイントです。 また、令和7年5月(2025年5月)以降においては、両者が異なる方向に動いている様子が確認できます。ドル円はレンジでの推移となっているのに対し、日経平均は力強く上昇を続けています。

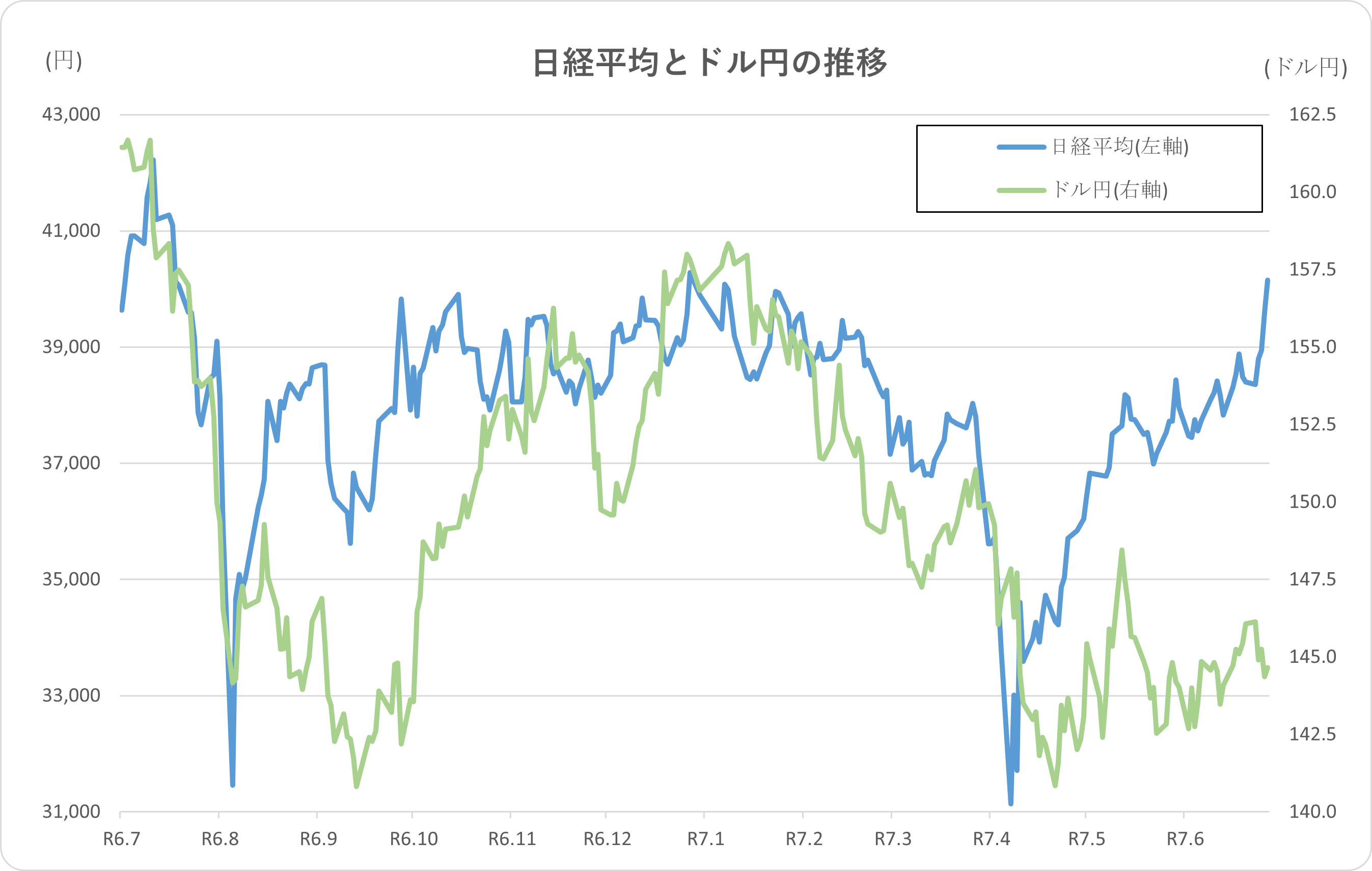

1年間の推移になります。

令和7年4月(2025年4月)の日経平均が急落した際、ドル円も同時に急激に円高方向へと振れました。

その後、日経平均、ドル円ともに顕著な回復を見せていますが、ドル円は、令和7月5月(2025年5月)後半に円高傾向に触れ、その後は、145円前後でのレンジでの推移となっているのに対し、日経平均は上昇を続け、40,000円台に回復しています。ドル円の推移には今後注意が必要です。

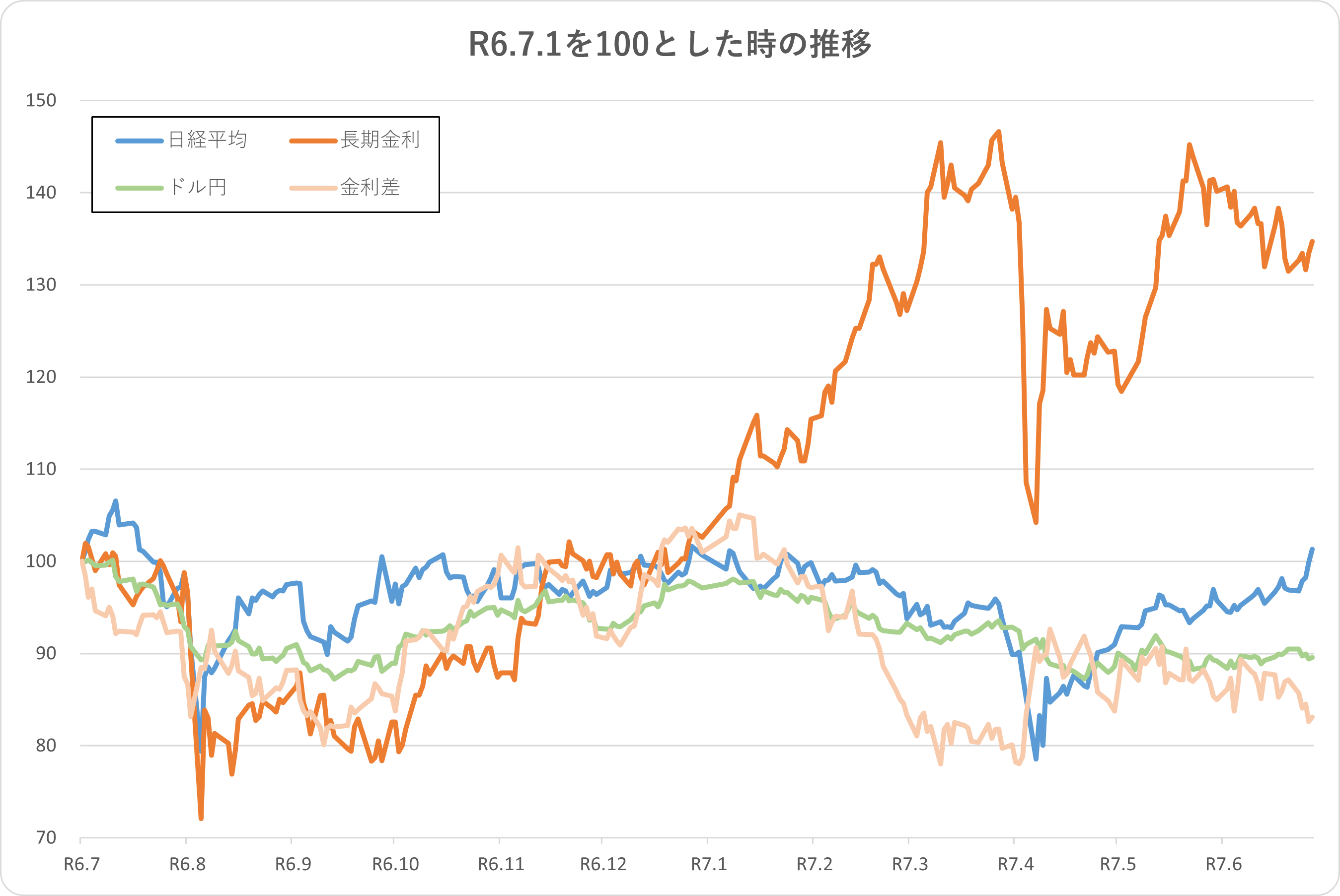

6.まとめ

最後に、令和5年7月(2023年7月)を100とした時の、日経平均、長期金利、ドル円、日米金利差の推移は次のとおりです。

改めて、触れるまでもありませんが、長期金利の上昇には目覚ましいものがあります。

他は、ほぼ横ばいのように見えてしまいます。

よくみて見ますと、日経平均は、20%程度上昇、一方で、金利差は20%程度縮小していることが分かります。ドル円は、ほぼ変動なし、ということになります。

ここ1年間の推移です。

こちらの動きについても同様に見てみますと、日米金利差の変動が意外と大きな影響を及ぼしていることが、改めて確認できます。

具体的には、長期金利の上昇 ➡ 日米金利差の縮小 ➡ 円高の進行 が見てとれます。

円高の進行により、日経平均の下落(あるいは上昇が抑制される)が感がられます。確かに、日経平均の上昇は抑えられていたようにも見受けられますが、直近では、上昇傾向となっており、R6年7月(2024年7月)の水準を上回っています。 日経平均の今後の推移は、目が離せません。

果たして今後、金利や為替、株価はどのような推移をたどるのでしょうか。

引き続き、金融政策や政治動向を丁寧に観察していくことが重要です。

7月後半頃に、7月中旬までのまとめを、ブログアップ致します。