日経平均、金利、為替の動向 ー令和7年6月13日(2025年6月13日)までー

日経平均、日米金利(10年物国債利回り)、ドル円の推移について、令和7年6月13日(2025年6月13日)まで、まとめましたので、以下解説していきます。

1.日経平均と長期金利(10年物国債利回り)

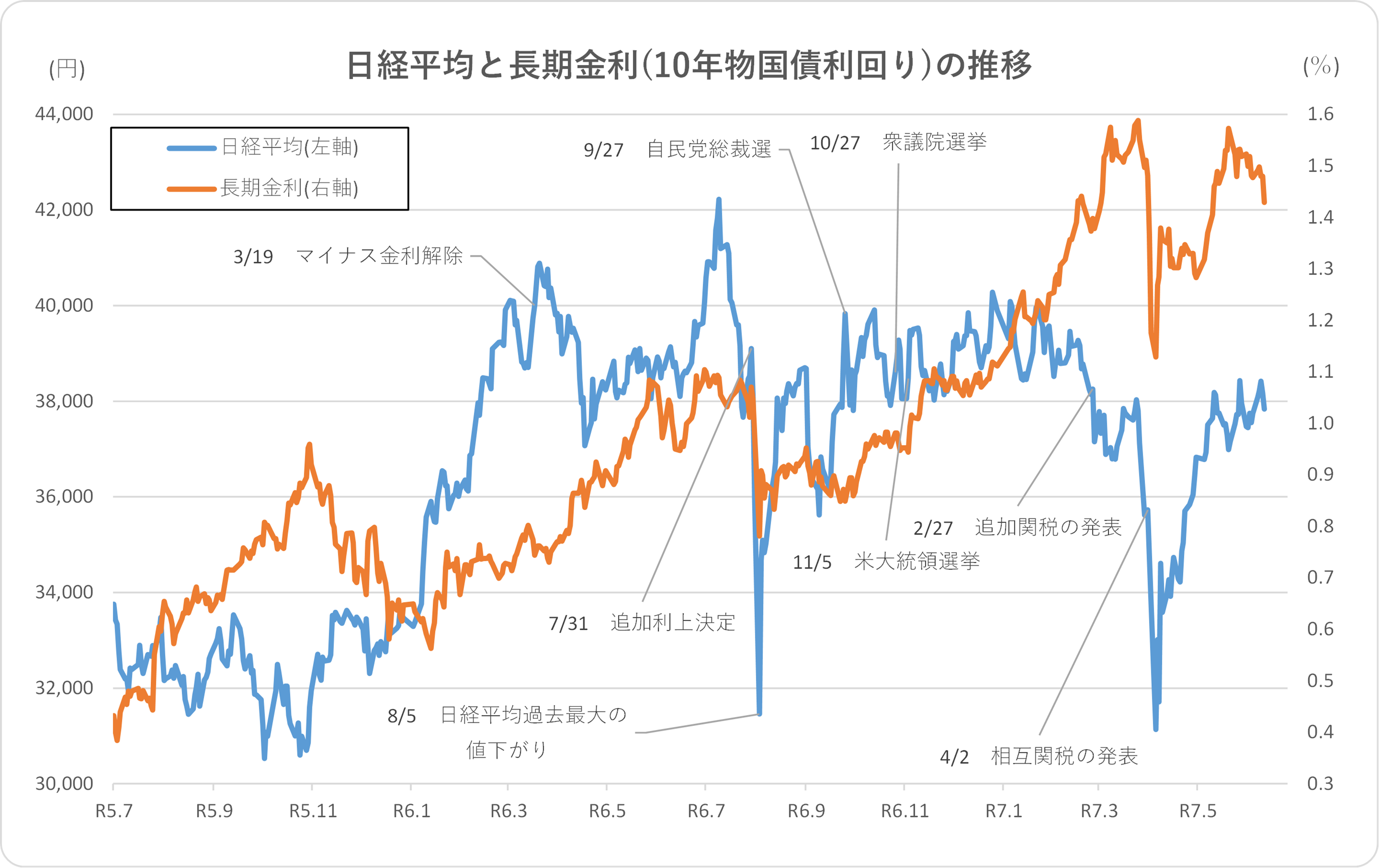

まず、R5年7月(2023年7月)以降の2年間の日経平均、長期金利の推移です。

近年の経済動向の中で、明確に読み取れる傾向のひとつが「長期金利の上昇」です。特に2023年後半以降の推移を振り返ると、長期金利は一貫して上昇傾向にあり、以下の3つの期間を除いて継続的な上昇を続けてきました。

- 令和5年11月(2023年11月)〜令和6年1月(2024年1月): 一時的な調整局面

- 令和6年8月(2024年8月): 日経平均株価の急落を受けた市場心理の冷え込み

- 令和7年4月(2025年4月): 相互関税措置による市場全体の混乱

直近では、長期金利は一時的に下落傾向を示していますが、この動きの背景や今後の展開については、今後1年間の推移を丁寧に見ていく必要があります。

一方で、日経平均株価の動きは、長期金利の動向とおおむね逆相関の関係にあるように見受けられます。すなわち、長期金利が上昇する局面では、日経平均の上昇が抑制されたり、株価が停滞したりする傾向が強くなります。

この背景には、金利の上昇が企業の借入コストを増加させることにより、将来的な企業業績への影響が懸念される点が挙げられます。とくに、資金調達を必要とする設備投資型の業種や、不動産、建設などの業界では、こうした金利上昇が業績悪化に直結しやすいため、株価にとってマイナス要因となりやすいのです。

具体的な数値で比較してみましょう。日経平均株価は、令和5年7月(2023年7月)時点でおよそ34,000円でしたが、直近では約38,000円まで上昇しており、おおむね1割程度の伸びにとどまっています。

これに対して長期金利は、同時期におよそ0.4%であったものが、直近では約1.4%に達しており、実に3倍以上の水準へと上昇していることがわかります。

このように、株式市場と長期金利の動きは非常に密接な関係があり、今後も金利の動向は日経平均をはじめとする株価に影響を与えると考えられます。とくに、日銀が金融政策の正常化に向けてどのようなスタンスをとるのか、またアメリカをはじめとした海外の経済・金利情勢がどう変化していくのかは、引き続き注目されるポイントです。

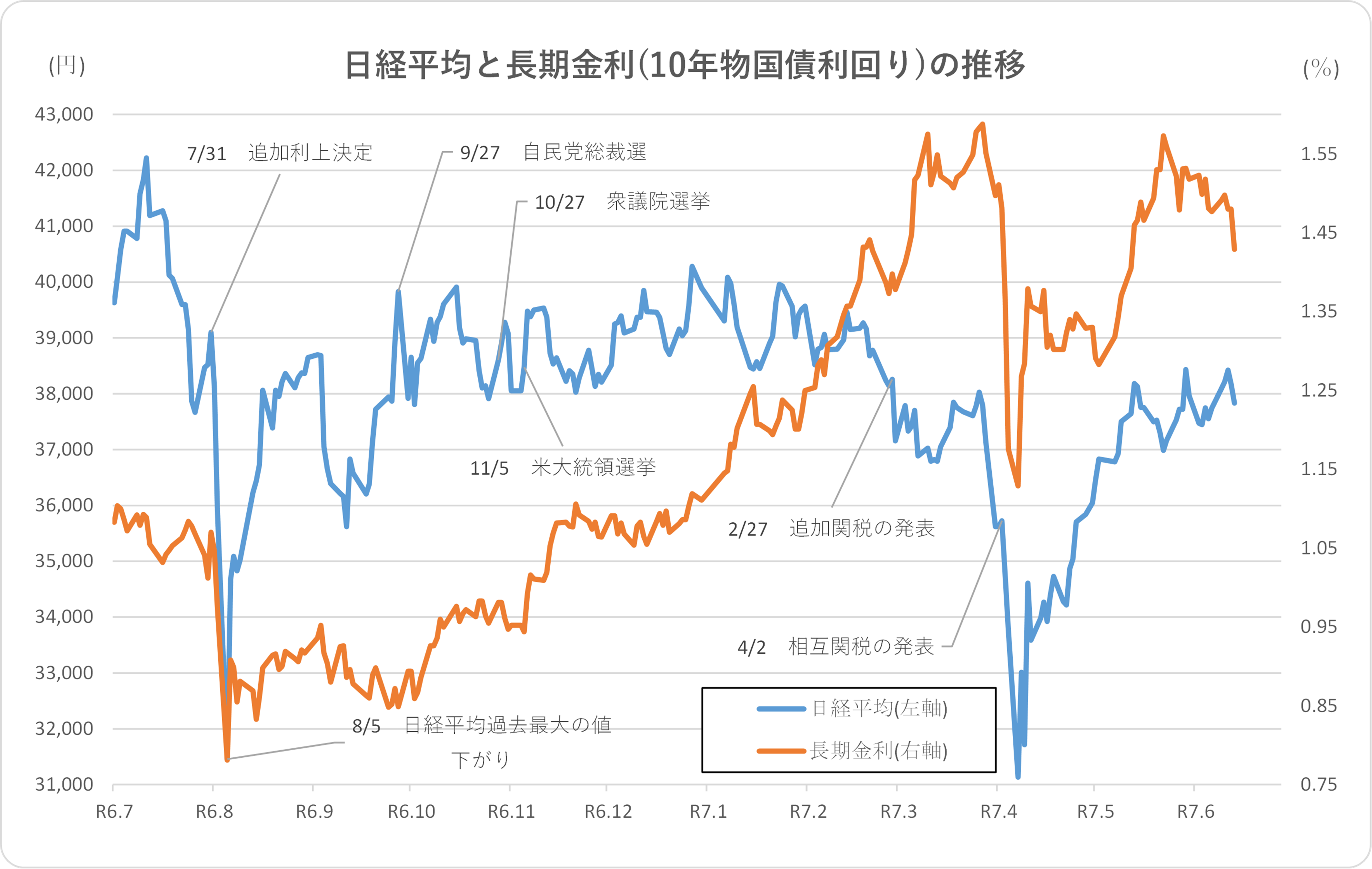

令和6年7月(2024年7月)以降の推移について、詳しく見ていきます。

まず注目すべきは、令和6年8月(2024年8月)と令和7年4月(2025年4月)の2度の急落です。この期間においては、日経平均株価と長期金利の両方が急落している点が共通しています。

次に、日経平均の動きに注目してみます。急落後にはいずれも短期間で急回復しているものの、その後は長期金利の上昇が続いたことにより、日経平均の上昇が抑えられている様子が見て取れます。

この動きから推測されるのは、以前にも触れたとおり、金利上昇が企業の借入コストを引き上げることで、業績の先行きに対する不安が広がっているということです。企業にとって資金調達コストが増すことは、設備投資の抑制や利益の減少につながるため、株式市場にとってマイナス材料として働いていると考えられます。

本来、金利の上昇は景気が好調であることの表れであり、企業の成長期待が高まることで株価上昇につながるケースもあります。しかし、残念ながら現時点では、そうした「好景気による金利上昇」というよりも、「コスト増加による不安要因としての金利上昇」という側面が強く出ているようです。

今後の展開としては、金利動向だけでなく、企業業績の回復力や消費者マインドの変化、さらには日銀や米国FRBの政策スタンスにも注視していく必要があります。

2.ドル円と長期金利(10年物国債利回り)

R5年7月(2023年7月)からの2年間の推移は、下記のとおりです。

グラフからは、大きく2つの期間に分けて見ることができます。1つ目は、令和5年7月(2023年7月)から令和7年1月(2025年1月)までの期間、もう1つはそれ以降の期間です。

令和5年7月から令和7年1月までの間は、ドル円相場と長期金利の推移がほぼ同じ方向で動いていることが確認できます。つまり、この期間は両者に相関関係があると言えます。

一方、令和7年1月以降になると、ドル円相場と長期金利の動きが逆方向に変化しており、逆相関の関係が見られるようになります。

本来、理論的には長期金利が上昇すると円の魅力が増すため、円高要因となり、ドル円相場とは逆相関の関係になると考えられます。そのため、令和7年以降に見られる動きは、本来あるべき方向性に近いと言えるかもしれません。

ただし、そもそも日本の長期金利は、国際的に見ても依然として非常に低水準で推移してきました。そのため、仮に長期金利が上昇したとしても、その影響がドル円に顕著に表れるほどではなかった可能性もあります。

また、ドル円相場に大きな影響を与える要因としては、長期金利の水準そのものよりも、米国の長期金利との「金利差」の方が重要であると考えられます。この金利差については、後ほど詳しく触れる予定です。

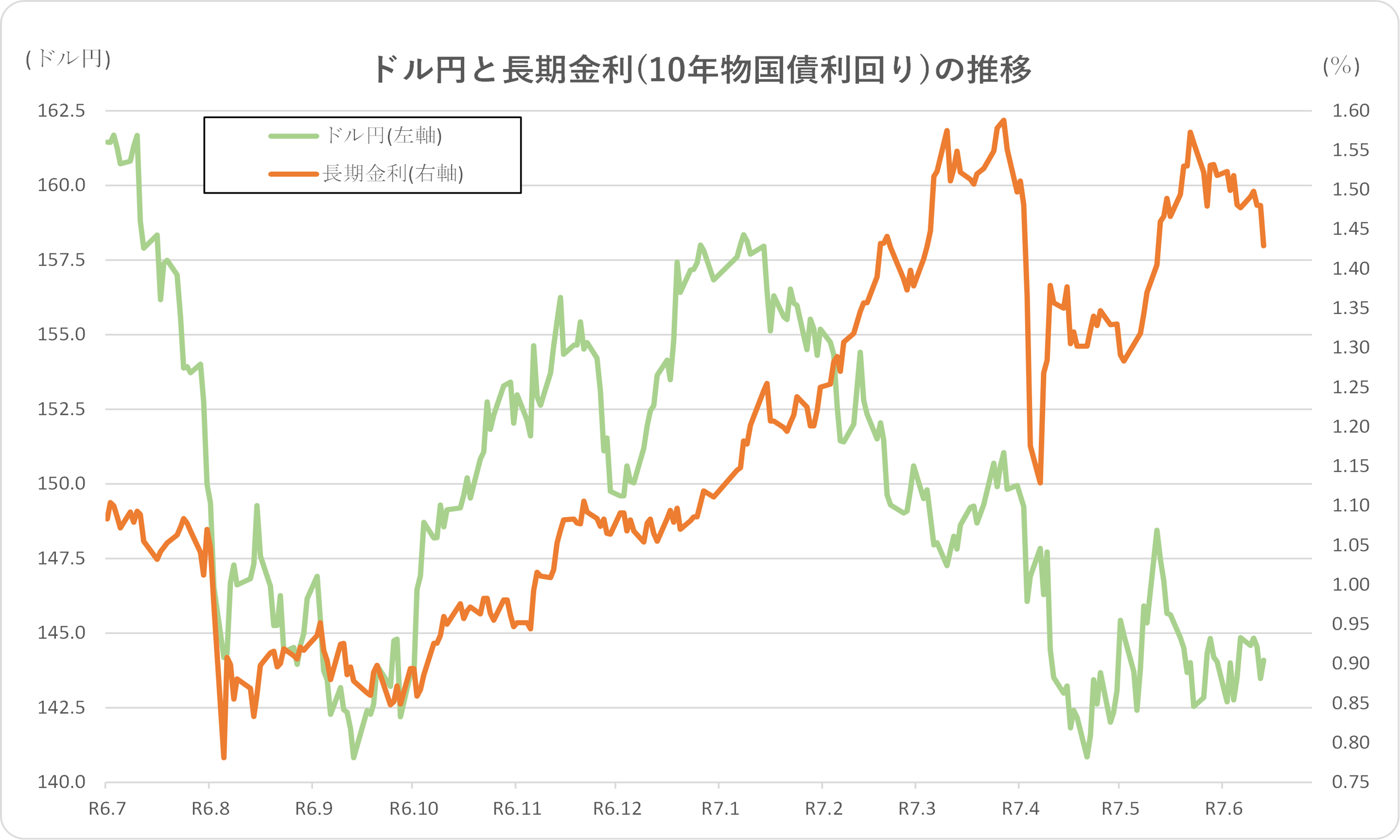

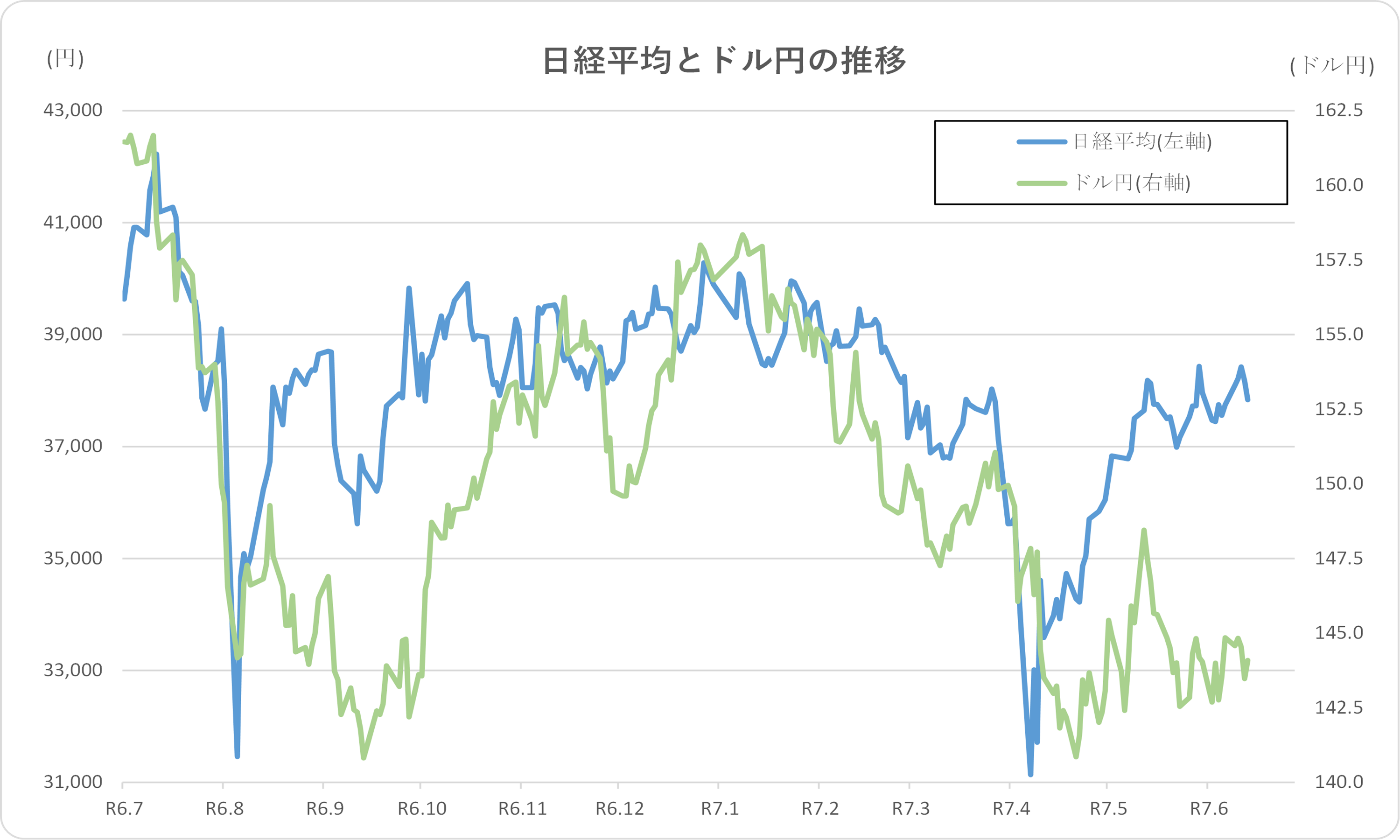

R6年7月からの1年間の推移となります。

この1年間の推移を詳しく見てみますと、令和6年8月(2024年8月)および令和7年4月(2025年4月)に日経平均が急落した際と、その後に回復した時期においては、ドル円相場と長期金利がほぼ同じ方向で推移していることが分かります。つまり、これらの局面では、両者に一定の相関が見られたということです。

一方、それ以外の期間では、ドル円と長期金利は逆方向に動く傾向があり、相関関係が崩れている様子がうかがえます。

また、直近の状況を見ると、ドル円と長期金利の動きはグラフ上で大きく乖離しており、円高と金利高が同時に進行していることが確認できます。本来、金利高は円高要因となるため、理論的には整合的ともいえますが、これほど顕著に乖離が見られるのは注目すべきポイントです。

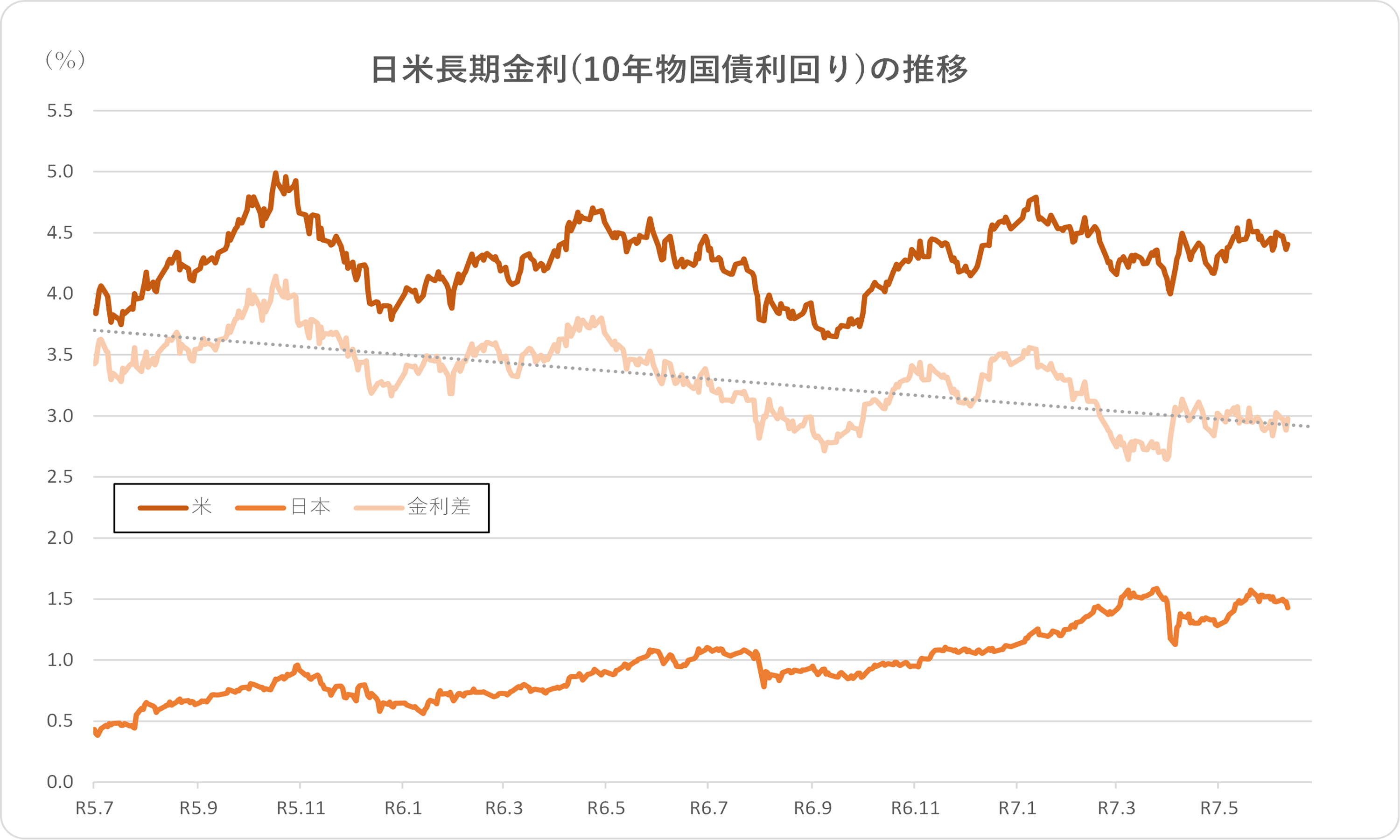

3.日米長期金利の推移

まず、R5年7月(2023年7月)からの2年間のグラフを見ますと、アメリカの長期金利は概ね3.5~5.0%の間のレンジでの推移となっています。

R7年2月(2025年2月)以降は、4.0~4.5%のより狭いレンジに収まっています。

一方で、日本の長期金利の上昇は明確で、多少の下げ局面は認められますが、一貫して上昇しています。

従いまして、日米金利差は、上げ下げはあるものの、傾向としては、減少傾向で推移していることが分かります。

日米金利差に、回帰曲線を追加してみました。

減少傾向にあることが、より明確になったかと思います。 R5年10月には、4%台だった日米金利差が、直近では3%台になっており、1%程度縮小しています。

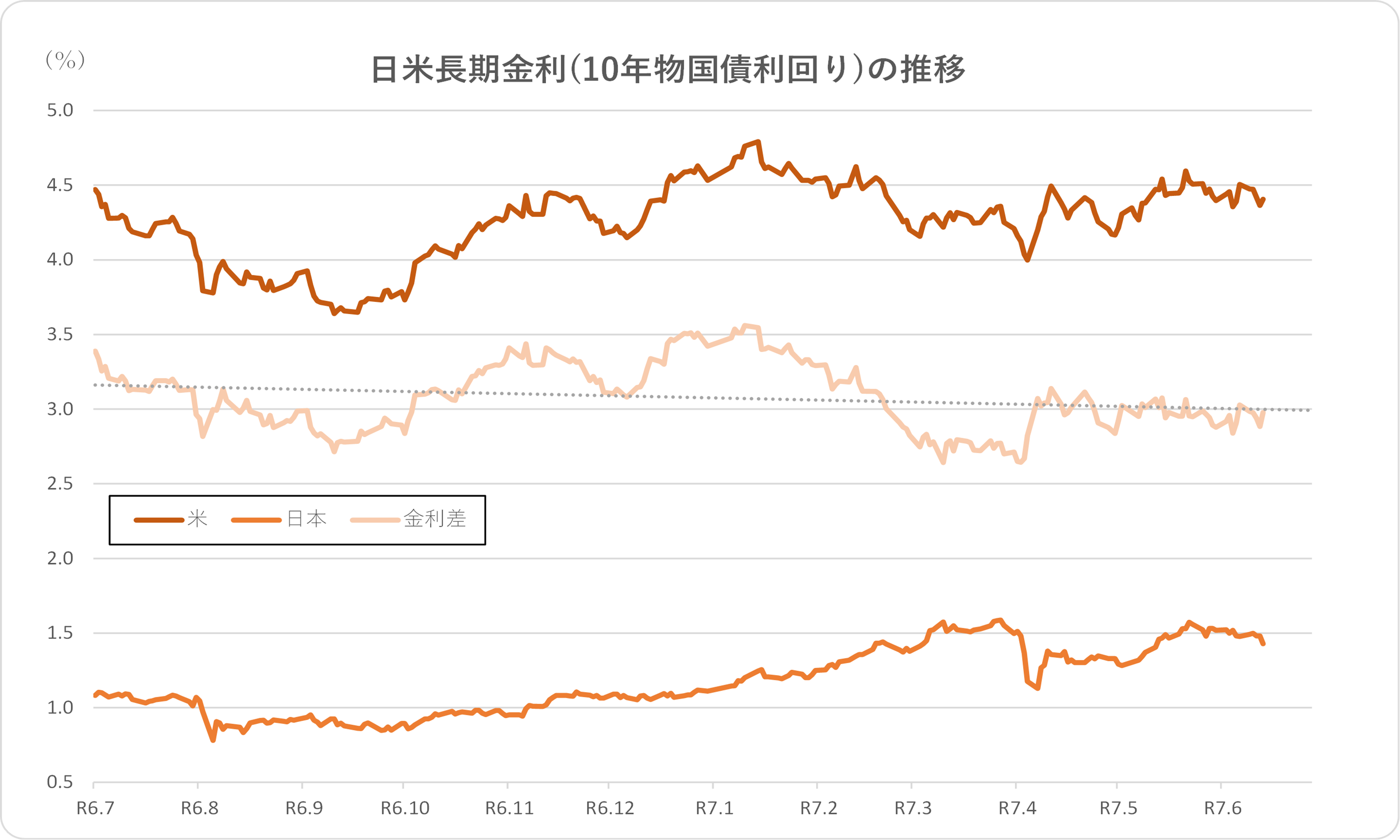

1年間の推移になります。

先と同様に、金利差に回帰曲線を追加しています。

先の2年間の推移とは異なり、傾きが緩やかになっています。

米長期金利は、上げ下げを繰り返していますが、R6年7月(2024年7月)とR7年6月(2025年6月)を比較すると、概ね4.5%の水準にあり、変化がなかったとも見ることも出来ます。

また、日本の長期金利は、先の2年間の推移では、約0.5%から約1.5%へと、3倍程度の上昇となっていますが、1年間の推移では、約1.0%から1.5%へと、1.5倍程度の上昇にとどまります。

これらにより、金利差は縮小傾向にあるものの、その回帰曲線の傾きは、2年間のものと比較すると、緩やかになっています。

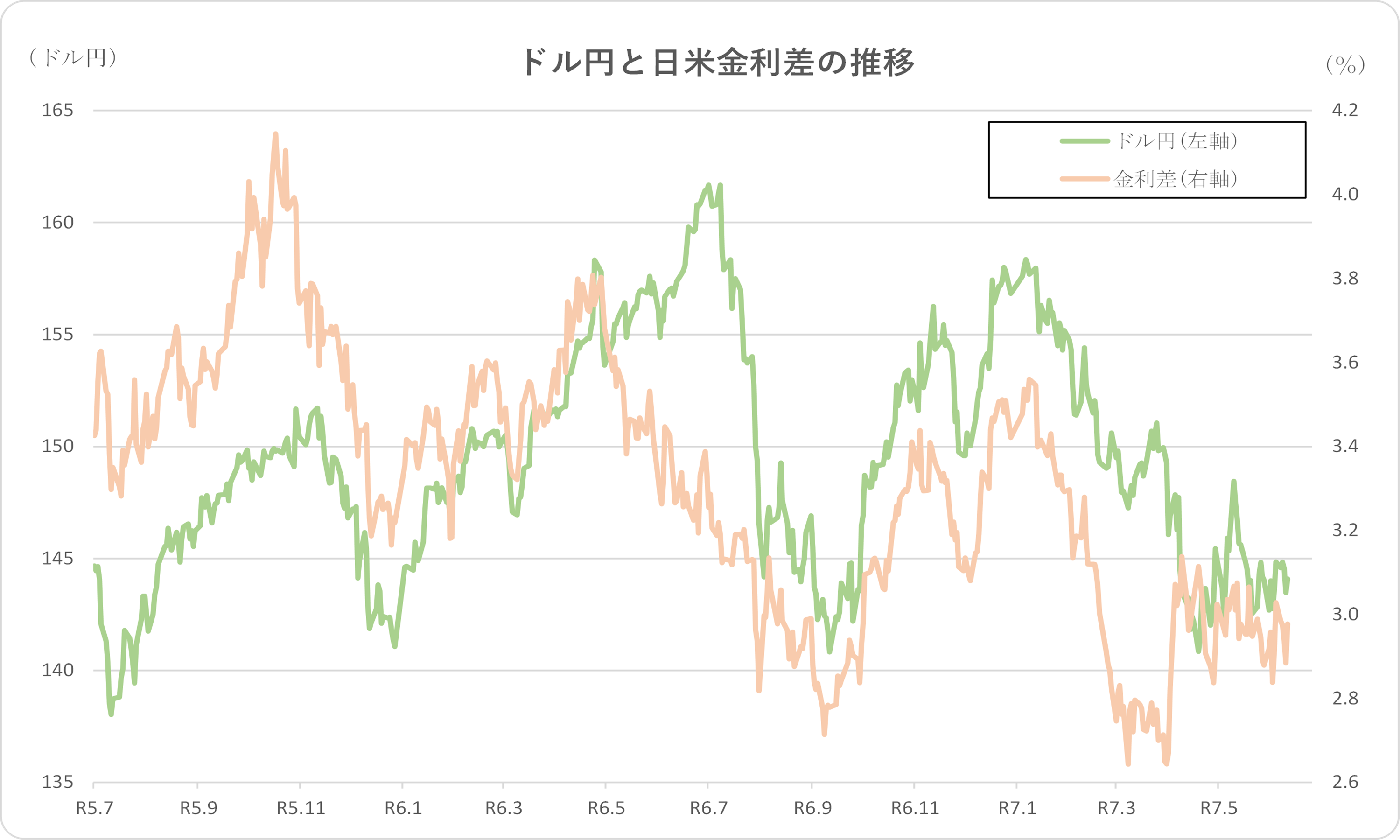

4.ドル円と日米金利差の推移

ドル円と日米金利差の推移です。

まず、2年間の推移です。

ドル円と日米金利差は、タイミングがずれることもありますが、連動して推移しています。 R7年4月(2025年4月)以降は、日米金利差が、2.8~3.2%程度のボックス圏での推移となっていますので、ドル円も方向感のない動きとなっています。

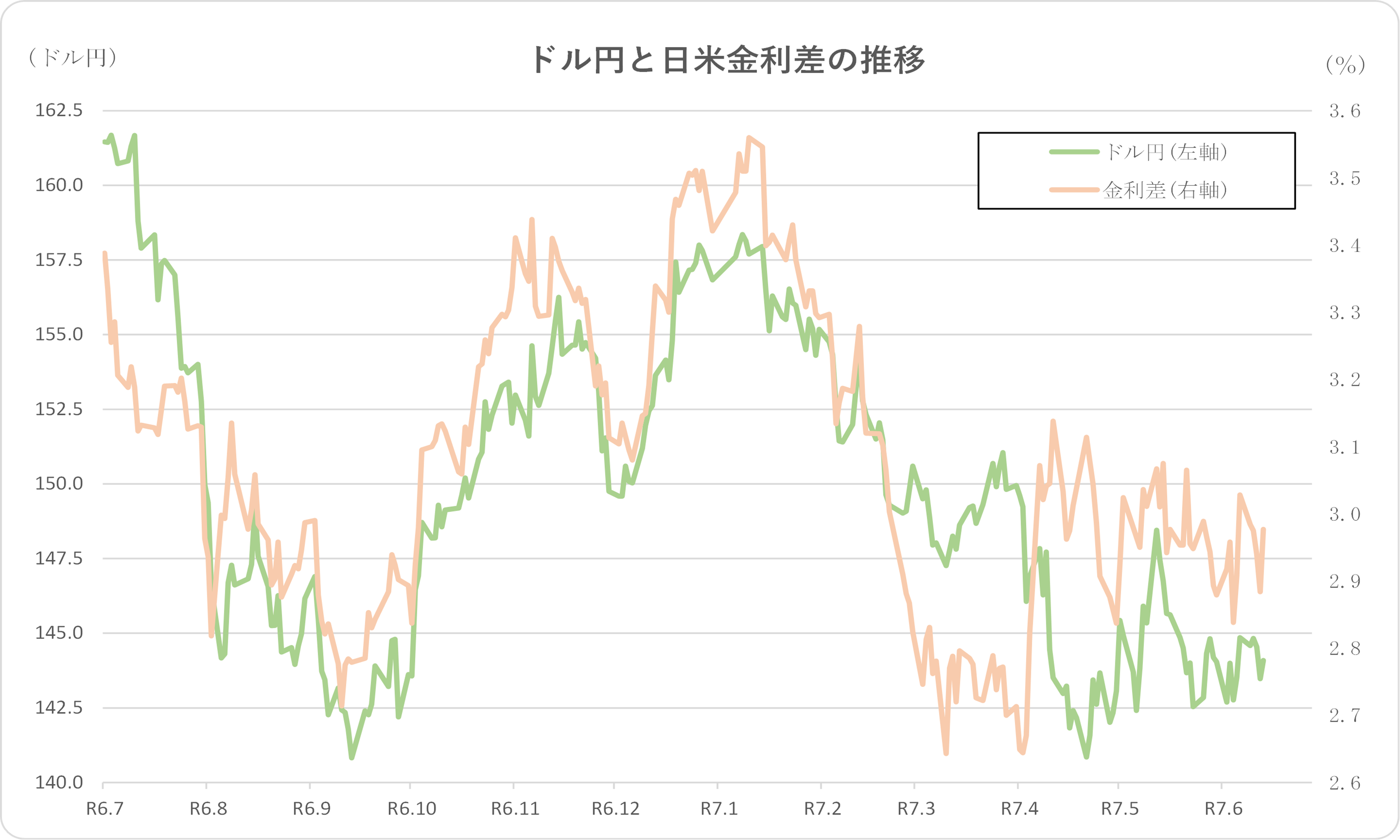

1年間の推移で、直近の動向を詳しく見ます。

2年間の推移では、少し分かりにくかったですが、R7年4月(2025年4月)に金利差が一気に拡大しています。

それに反して、ドル円は円高方向へ推移し、逆相関の関係が、R7年5月初め(2025年5月初め)頃まで続きます。 中旬以降は、金利差の縮小傾向と相まって、ドル円も円高での推移となっています。

5.日経平均とドル円の推移

まず、2年間の推移です。

日経平均とドル円の動きを比較すると、令和5年7月(2023年7月)から令和5年12月(2023年12月)までの期間、および令和6年8月(2024年8月)から令和6年10月(2024年10月)までの期間を除き、概ね同じトレンドで推移していることが分かります。

つまり、この2つの指標は基本的には連動して動く傾向にあると言えますが、上記の期間については乖離した動きが見られた点が注目すべきポイントです。

また、令和7年5月(2025年5月)以降においては、両者が異なる方向に動いている様子が確認できます。ただし、この動きはまだ直近のものであり、変動要因が限定的である可能性もあるため、今後1年間の推移を追って慎重に分析していく必要があります。

1年間の推移になります。

令和7年4月(2025年4月)の日経平均が急落した際、ドル円も同時に急激に円高方向へと振れました。

その後、日経平均は顕著な回復を見せていますが、ドル円はその動きにやや遅れて円安方向へ戻りを見せました。しかし、令和7年5月(2025年5月)後半以降は再び円高方向へと推移し、現在は140円台前半で落ち着いています。

このような円高方向への動きが定着しつつある状況を反映しているのか、日経平均も令和7年5月以降は明確な方向感が見られない横ばいの推移となっています。

為替相場の影響を強く受ける日本株市場において、ドル円のトレンドは今後の株価動向に大きな影響を与える可能性があるため、注意深く見守る必要があります。

6.まとめ

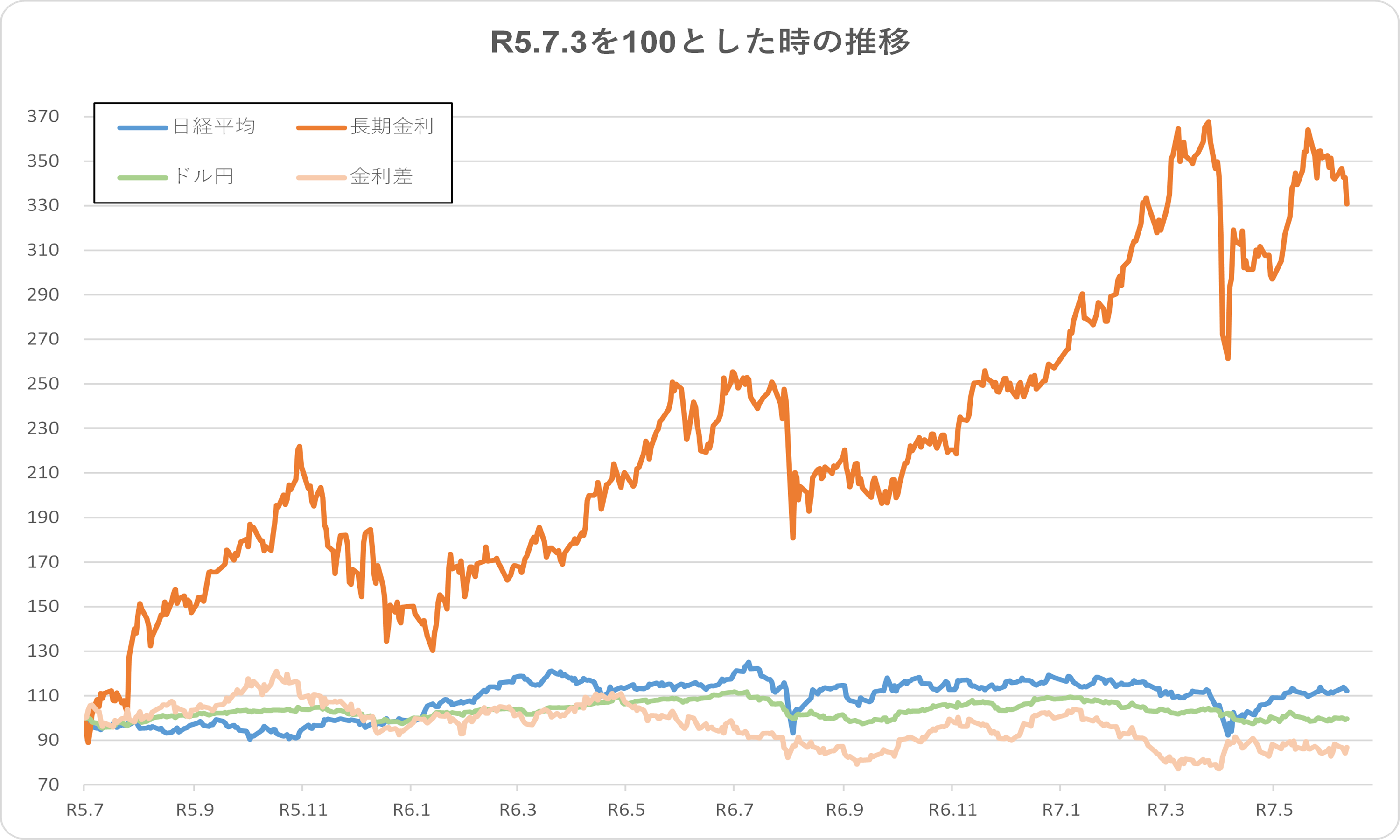

最後に、令和5年7月(2023年7月)を100とした時の、日経平均、長期金利、ドル円、日米金利差の推移は次のとおりです。

改めて、触れるまでもありませんが、長期金利の上昇には目覚ましいものがあります。

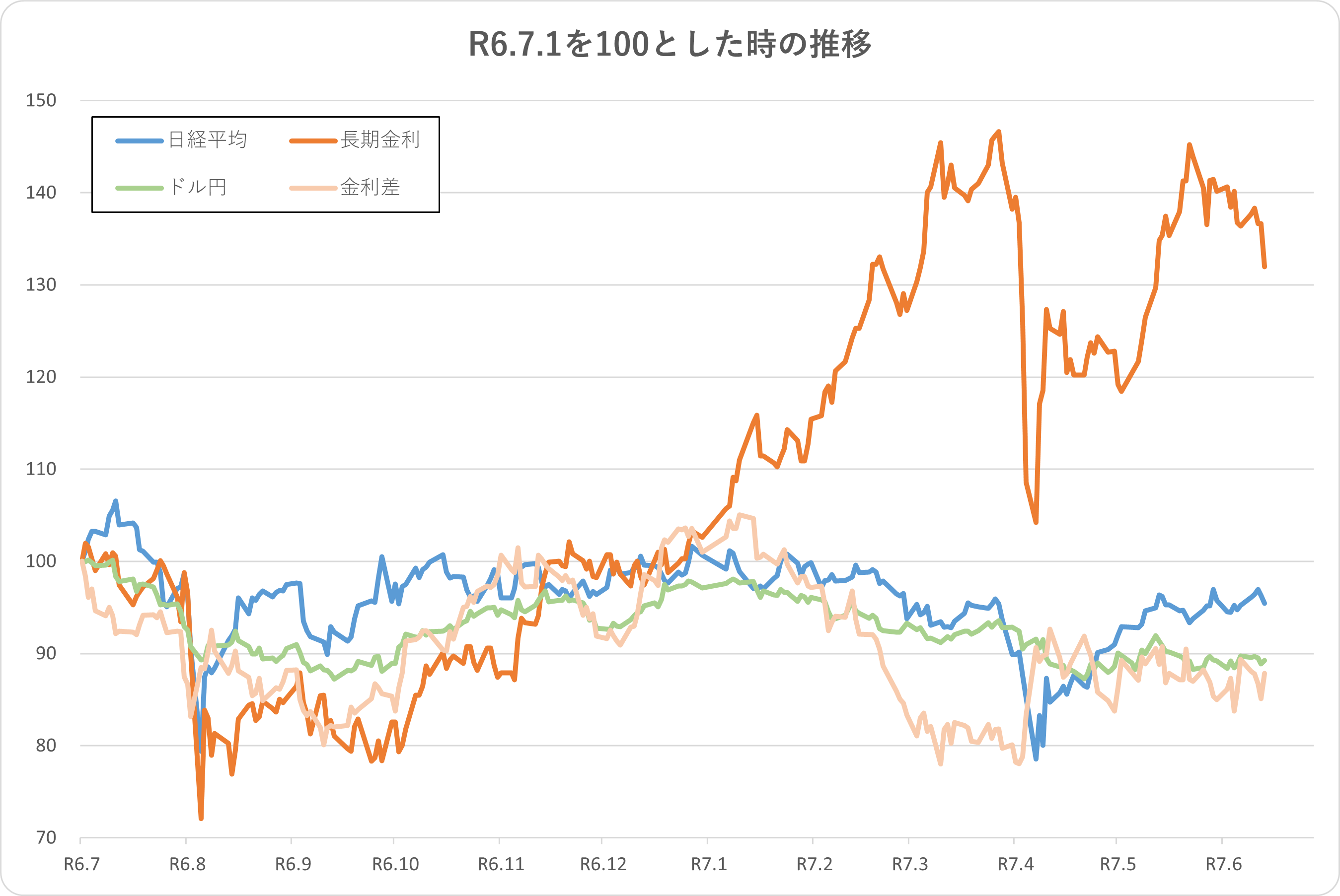

他は、ほぼ横ばいのように見えてしまいます。 ここ1年間の推移です。

こちらの動きについても同様に見てみますと、日米金利差の変動が意外と大きな影響を及ぼしていることが、改めて確認できます。

具体的には、長期金利の上昇 ➡ 日米金利差の縮小 ➡ 円高の進行 ➡ 日経平均の下落(あるいは上昇が抑制される)といった一連の流れが見て取れます。

このように、国内の金利変動が為替や株式市場に波及している状況は、これまで以上に注視すべきポイントといえるでしょう。

アメリカの関税政策など、海外からの経済的影響に注目が集まりがちですが、日本国内に目を向けると、今後は参議院選挙が控えており、政治的な動きも経済に影響を与える可能性があります。

果たして今後、金利や為替、株価はどのような推移をたどるのでしょうか。

引き続き、金融政策や政治動向を丁寧に観察していくことが重要です。

7月初めに、6月末までのまとめを、ブログアップ致します。