日経平均、金利、為替の動向 ー令和7年5月16日(2025年5月16日)までー

日経平均、日米金利(10年物国債利回り)、ドル円の推移について、令和7年5月16日(2025年5月16日)まで、まとめましたので、以下解説していきます。

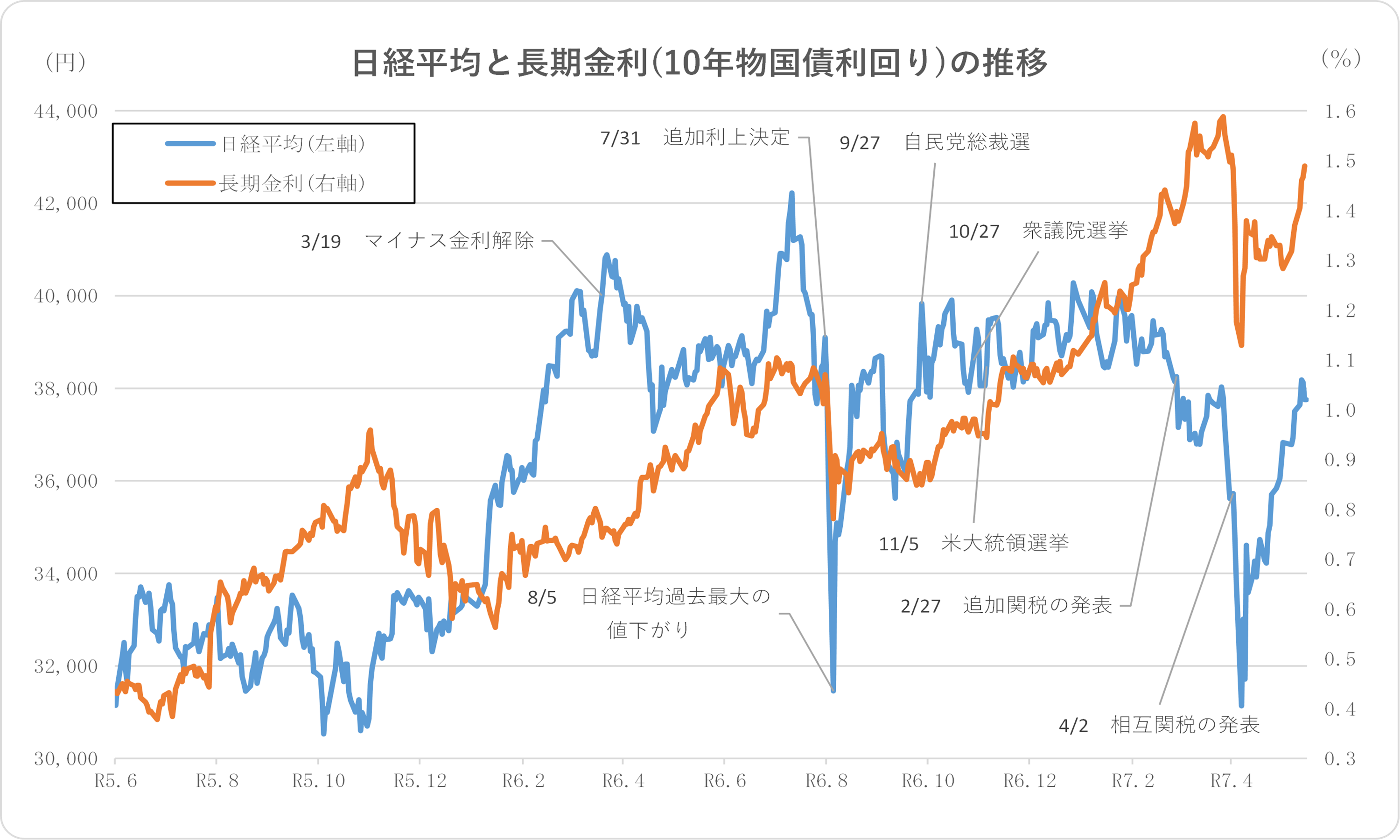

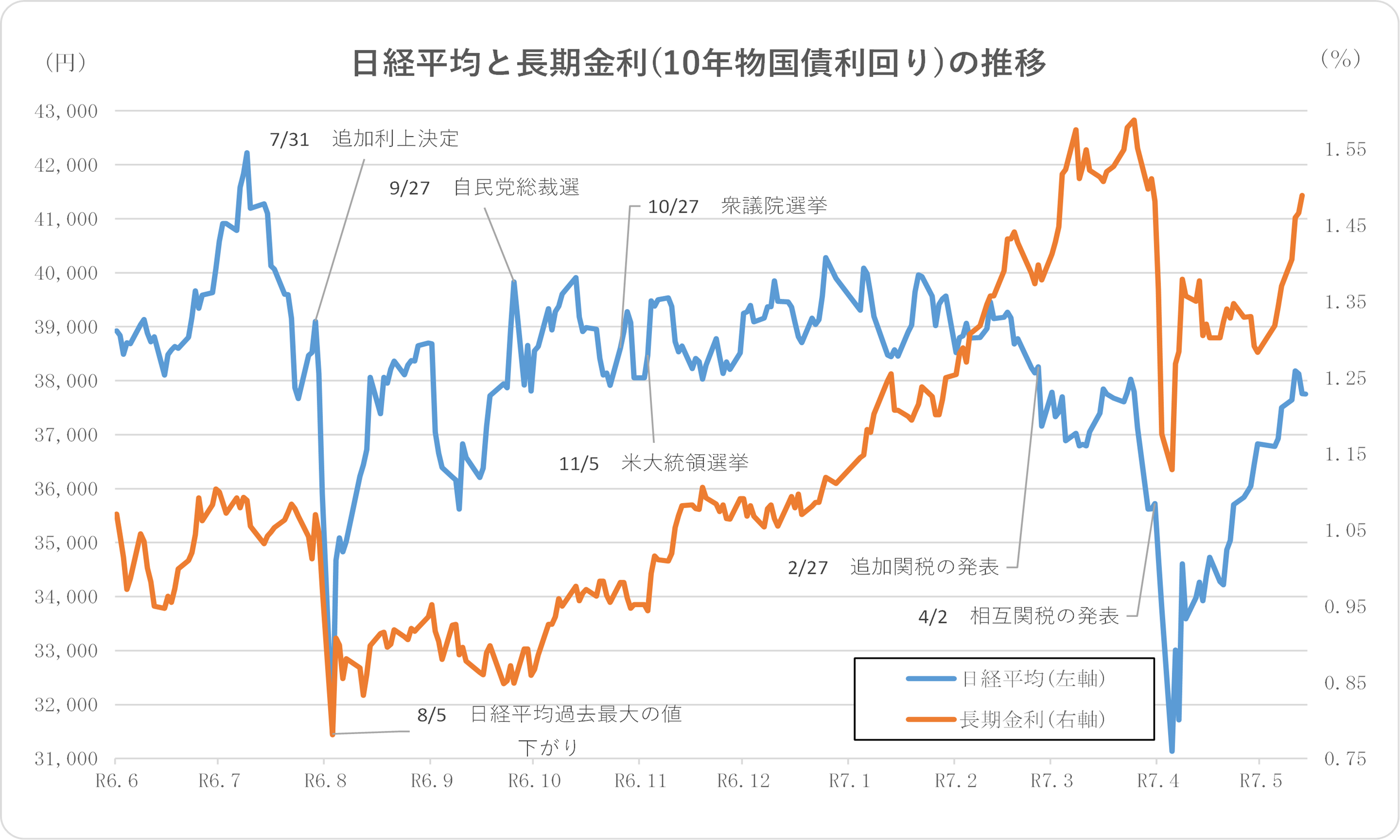

1.日経平均と長期金利(10年物国債利回り)

まず、R5年6月(2023年6月)以降の2年間の日経平均、長期金利の推移です。

傾向として、はっきりと読み取れるのは、長期金利の上昇です。

長期金利は、R6年8月(2024年8月)以降、一貫して上昇を続けており、概ね倍の水準に達しています。

日経平均も、当初は同様に上昇傾向にありましたが、R6年10月以降は、38,000~40,000円のレンジでの推移となり、R7年2月(2025年2月)以降は、上昇で推移している長期金利とは異なり、下落傾向で推移しています。

追加関税、相互関税の影響については、次の1年間の推移で言及します。

日経平均は、R7年2月27日の追加関税の発表を契機に、下落傾向がより明確となりました。

ですが、その間も長期金利は上昇を続けています。

その後、しばらくは、日経平均、長期金利ともに、様子見ムードとなりましたが、4月2日の相互関税の発表により、日経平均は大暴落となり、それと合わせて、長期金利も大幅に下落しています。

このような状況のなか、相互関税の上乗せ部分の90日間の運用一時停止、米中の追加関税引き下げなどがあり、日経平均は、回復傾向を維持して推移し、概ね2月27日の水準にまで回復しています。

長期金利も、再度上昇傾向で推移しています。

日経平均、長期金利ともに、今後を上昇を続けるのかどうかは、アメリカの関税政策次第、ということになるのでしょう。

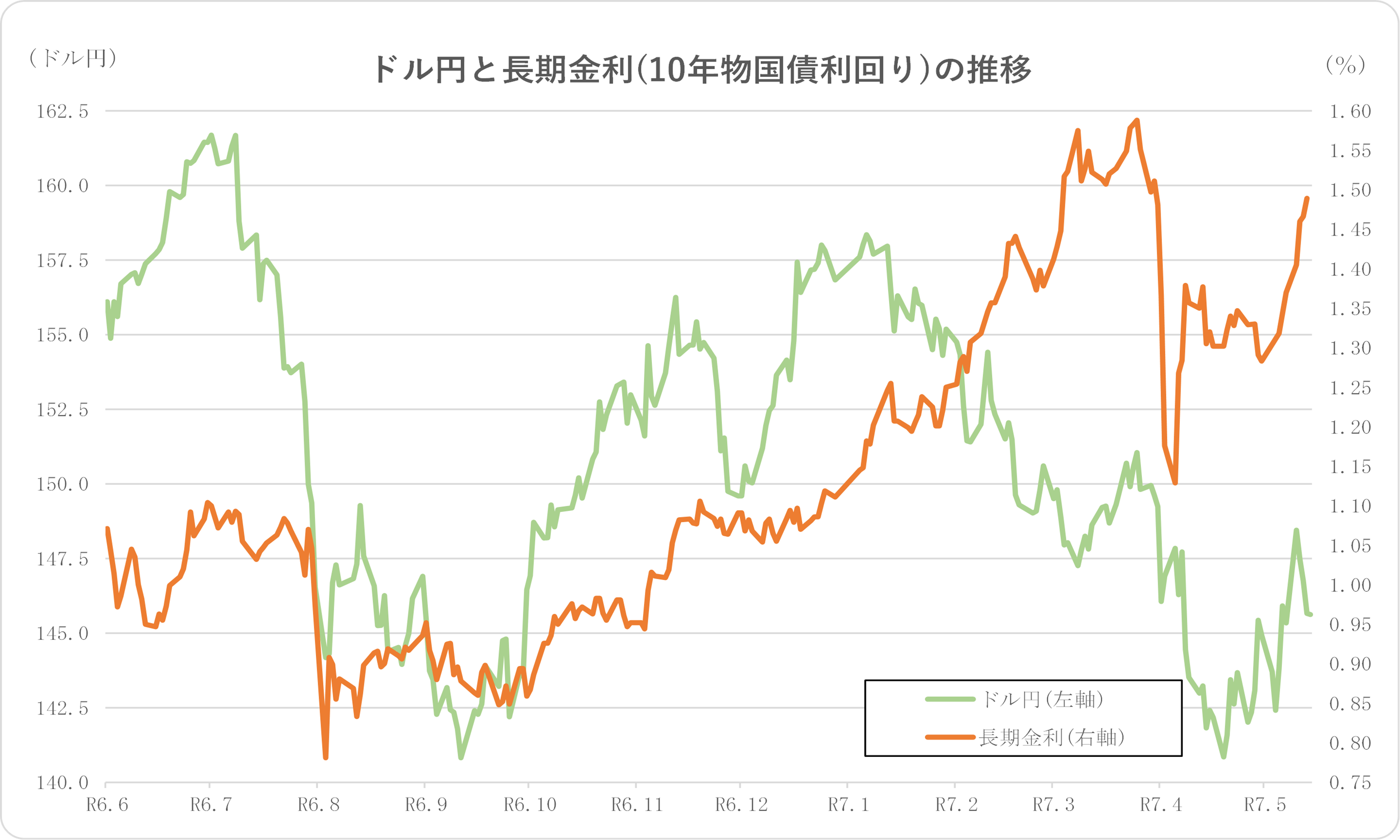

2.ドル円と長期金利(10年物国債利回り)

ドル円と長期金利の2年間の推移になります。

ドル円と長期金利も、R7年2月(2025年2月)頃まで、同傾向で推移していたことがグラフから読み取れます。

その後は、異なる傾向を示しています。

R6年6月からの1年間の推移となります。

2年間のグラフからは、R7年2月(2025年2月)までは、ほぼ同様の推移をしていたように見えますが、1年間のグラフからは、少し違った見え方となります。

R6.8月までは、ドル円、長期金利は異なる傾向で推移し、ドル円が円高に振れた後は、R7年2月(2025年2月)までは、ともに上昇傾向となっています。

そして、R7年2月(2025年2月)に、異なるトレンドとなり、直近では、彫金金利が明確な上昇トレンドとなっているのに対し、ドル円の円高傾向が明確となっています。

3.日米長期金利の推移

まず、R5年6月(2023年6月)からの2年間のグラフを見ますと、アメリカの長期金利は概ね3.5~5.0%の間のレンジでの推移となっています。

一方で、日本の長期金利の上昇は明らかです。

従いまして、日米金利差は、幅はあるものの、傾向としては、減少傾向で推移していることが分かります。

R5年6月には、3%台だった日米金利差が、2.5%に迫る水準にまで、到達しています。

1年間の推移になります。

R7年1月(2025年1月)には、米長期金利は、4.5%を上回る水準にありましたが、その後は下落傾向となり、R7年4月(2025年4月)に、再度、上昇傾向となっています。

見方によっては、4.0~4.5%の範囲内で推移しているようです。

先のとおり、日本の長期金利は、上昇傾向で推移していますたが、米長期金利と比較すると、日本の長期金利の上昇幅よりも、米長期金の変動幅の方が大きく、金利差の動向は、米長期金の変動の影響を強く受けているにも見えます。

グラフを見ますと、米長期金利と金利差のグラフはほぼ同様です。

ここから

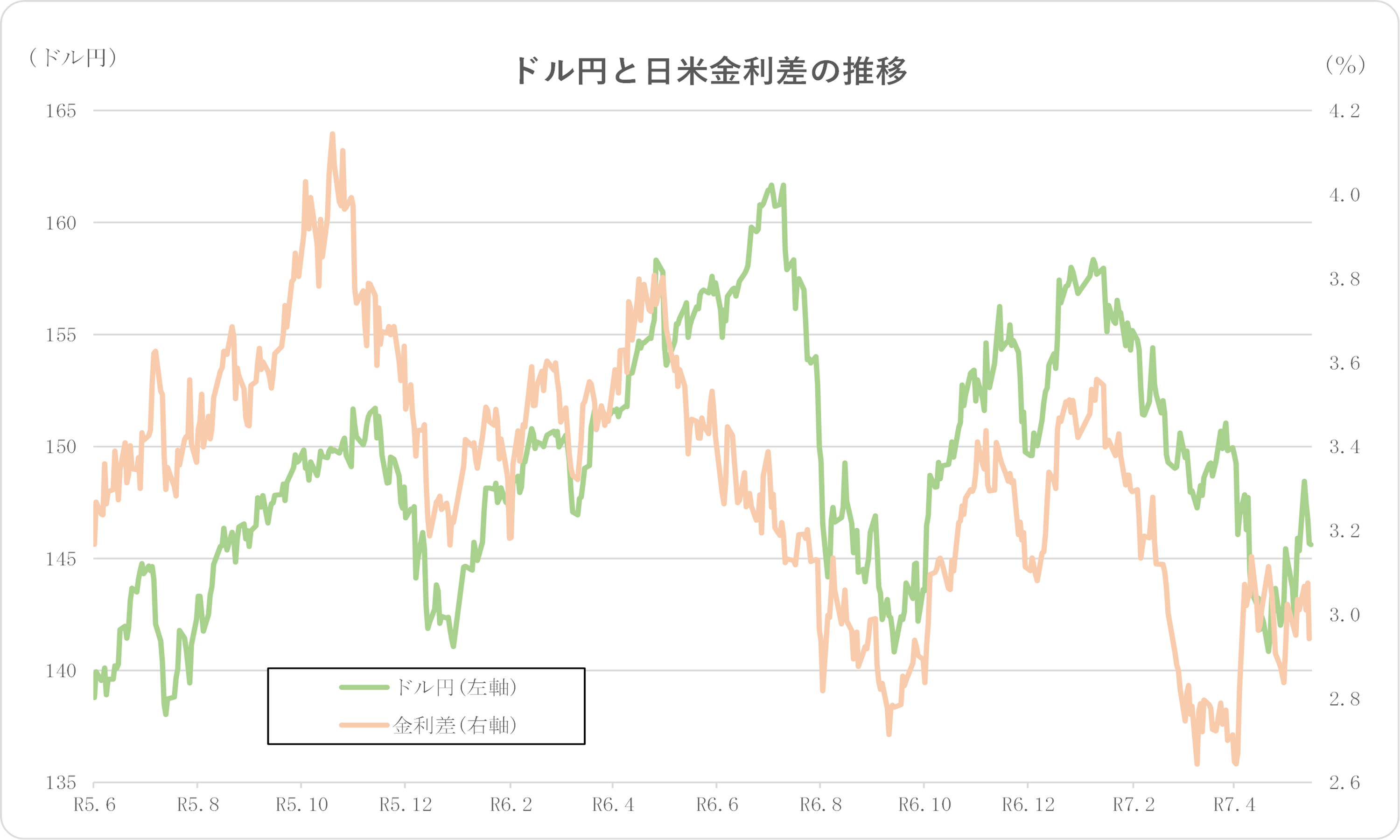

4.ドル円と日米金利差の推移

ドル円と日米金利差の推移です。

まず、2年間の推移です。

ドル円と日米金利差は、当然のことですが、連動して推移しています。

グラフから、綺麗に連動して推移していることが分かります。

一時的に異なるトレンドとなっても、その後、再度、同じトレンドを辿るようになっています。

直近の推移は、次の1年間の推移で、詳しく見ます。

R7年3月(2025年3月)までは、綺麗に同じ推移を示しています。

R7年3月(2025年3月)以降を、詳しく見ます。

まず、金利差が縮小しているのに、ドル円は、ほぼレンジでの推移となり、円高方向にシフトしていません。

R7年4月(2025年4月)になると、再度金利差が拡大傾向となっていますが、それと反比例して、ドル円が円高方向にシフトしました。

直近では、ドル円が円安方向で推移していますので、金利差とほぼ同トレンドになっています。

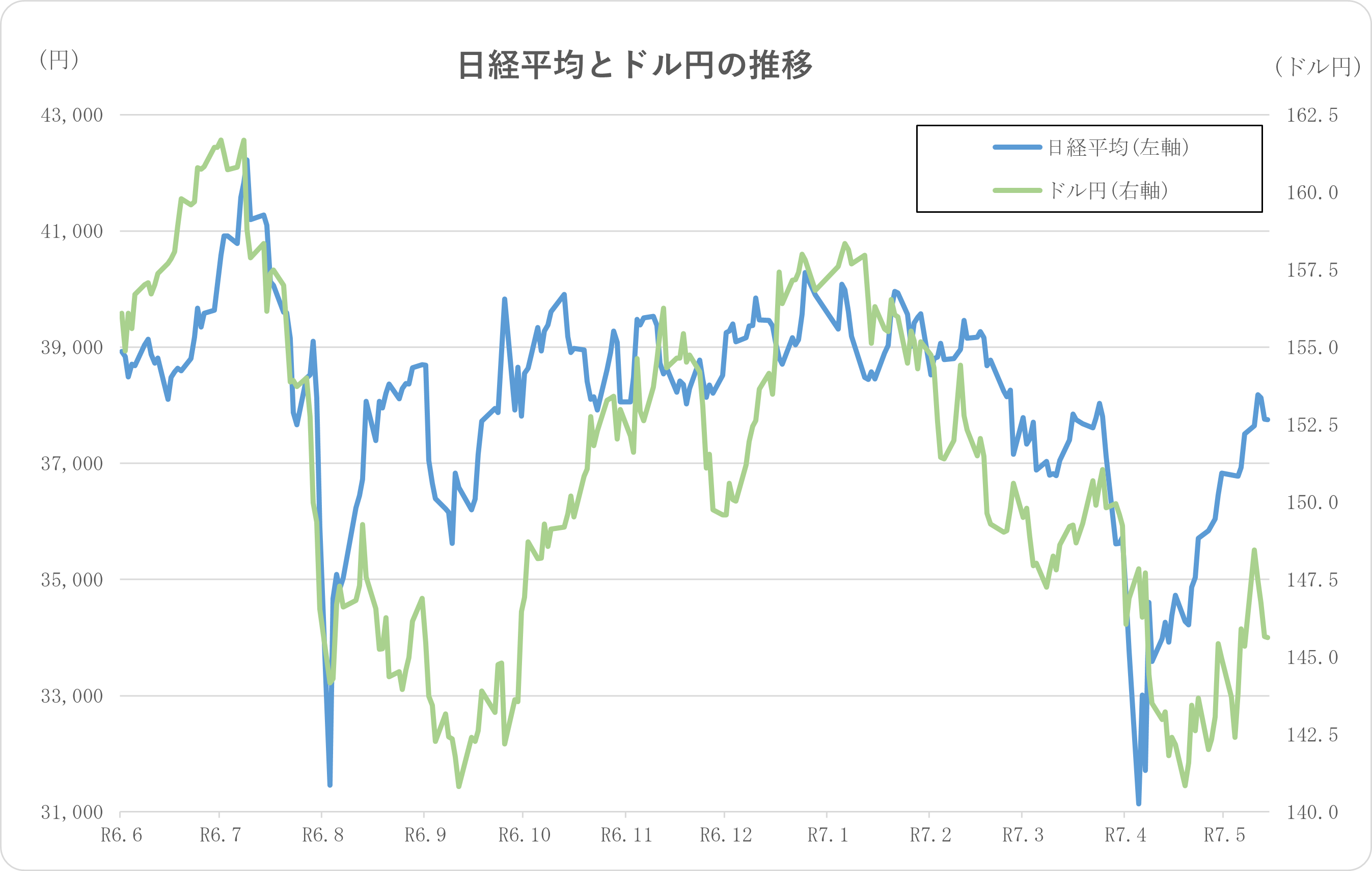

5.日経平均とドル円の推移

2年間の推移から、日経平均とドル円は、R5年7月(2023年7月)からR5年12月(2023年12月)の期間、R6年8月(2024年8月)からR6年10月(2024年10月)の期間を除き、同トレンドで推移していることが分かります。

ここ1年の推移になります。

1年間の推移で見ると、R6年12月に、ドル円が円高方向で推移しているにもかかわらず、日経平均は、一時的に上昇となっています。

ですが、その後、ドル円は再度、円安方向に推移し、日経平均とドル円は同じ推移となっています。

直近では、日経平均、ドル円ともに、同方向での推移となっているのは、先に述べたとおりですが、日経平均の上昇が顕著となっています。

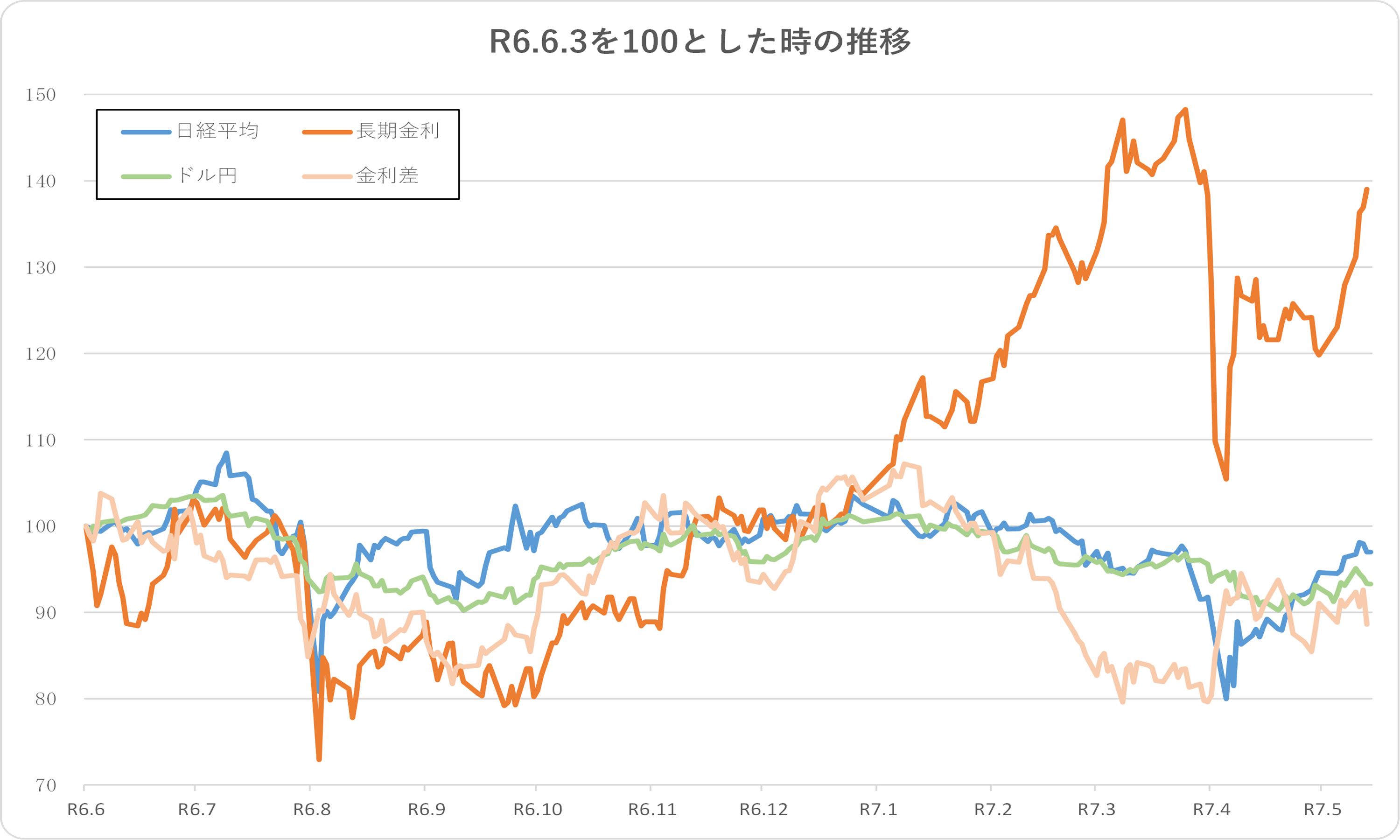

6.まとめ

最後に、令和5年6月(2023年6月)を100とした時の、日経平均、長期金利、ドル円、日米金利差の推移は次のとおりです。

改めて、触れるまでもありませんが、長期金利の上昇には目覚ましいものがあります。

他は、ほぼ横ばいのように見えてしまいます。

ここ1年間の推移です。

こちらも同様ですが、日米金利差の変動が、案外と大きいことを改めて、確認出来ます。

長期金利の上昇➡日米金利差縮小➡円高➡日経の下落、という流れが読み取れます。

アメリカの関税政策に振り回されている状況で、今後はどうなっていくのでしょうか。

日産自動車、パナソニックの従業員の大幅削減など、余談を許しません。

6月初めに、5月末までのまとめを、ブログアップ致します。