不動産売買における消費税節約術-不動産鑑定を活用した実務的アプローチ-

1. はじめに

以前のブログにて、土地・建物の内訳価格はどうやって決めるのか、を説明させていただきました。

単に、土地・建物の内訳価格を知りたい、ということは通常なく、売買の際に、建物には消費税がかかるため、その消費税算定の為に、土地・建物の内訳価格が必要となります。

実務的には、固定資産評価額の土地・建物割合で案分が行われていることが多いものと推測されますが、不動産鑑定評価を活用すること、不動産鑑定評価を活用した場合のメリットにも触れています。

更には、一般的には、消費税の負担は少ない方がよく、そのためには、売買価格に占める建物割合は小さい方がいいと思われますが、必ずしもそうでないことにも、説明させていただきました。

今回のブログでは、具体のケースで検討することによって、不動産鑑定評価を活用した場合に、どれぐらいのメリットが生じるのか、メリットが生じる目安、について解説をしていきます。

不動産の購入を検討されている方は、最後までご覧下さい。

2. 節約が可能となる目安

不動産鑑定を取ったからといって、いつでも消費税の節約が可能となる訳ではありません。

消費税の節約が可能となる目安を最初に例示致します。

- 土地の実勢価格が公示価格水準よりも高いエリアであること(路線価の2倍程度が目安)

- 建物に欠陥がある

- 建物の維持管理状態が悪い

3つ例示しました。

3つは、全て満たす必要はなく、どれか一つで構いません。もちろん、複数の条件を満たせば、節税幅は大きくなる可能性が高いです。

見ていただくと、土地に関することと、建物に関することに分けられます。

土地

土地に関することとして、”土地の実勢価格が公示価格水準よりも高いエリアであること(路線価の2倍程度が目安)”としています。

これは感覚的にご理解いただけるのではないでしょうか。売買価格に占める建物価格の割合を下げる訳ですから、土地価格が高い必要があります。

固定資産税評価額は公示価格の70%となるように設定されています。一方で路線価は80%ですから、路線価の倍は160%となり、固定資産税評価額は、その半額程度となります。

固定資産税の建物評価額は、概ね時価の半額程度となっており、もともと低い水準にあるのですが、土地の価格が先のとおり路線価の倍以上となれば、売買価格に占める建物の割合は低くなります。

建物

次は、建物に関することです。こちらも察しがつくかもしれませんが、建物価格の割合が小さいということは、建物価格そのものが安くなればいいということになります。

固定資産税評価額は、基本的に経年による減価のみとなりますので、個別の建物の不具合や管理状況などは考慮されていません。

一方、不動産鑑定であれば、当然、これらを考慮しますので、建物価格は安くなります。

まとめ

3つの条件は、相互の関連にも注意をする必要があります。

土地価格が路線価の倍までいかなかったとしても、建物の減価があれば、結果として、固定資産税評価額による土地・建物割合よりも、建物割合は低くなる可能性があります。

反対に、建物の減価がそれほど大きくなくても、土地が高ければ、建物割合は低くなる可能性があります。

3.具体例

それでは、具体例を見ていきましょう。

最近取り扱ったばかりの案件です。説明の関係上、数値は丸めています。

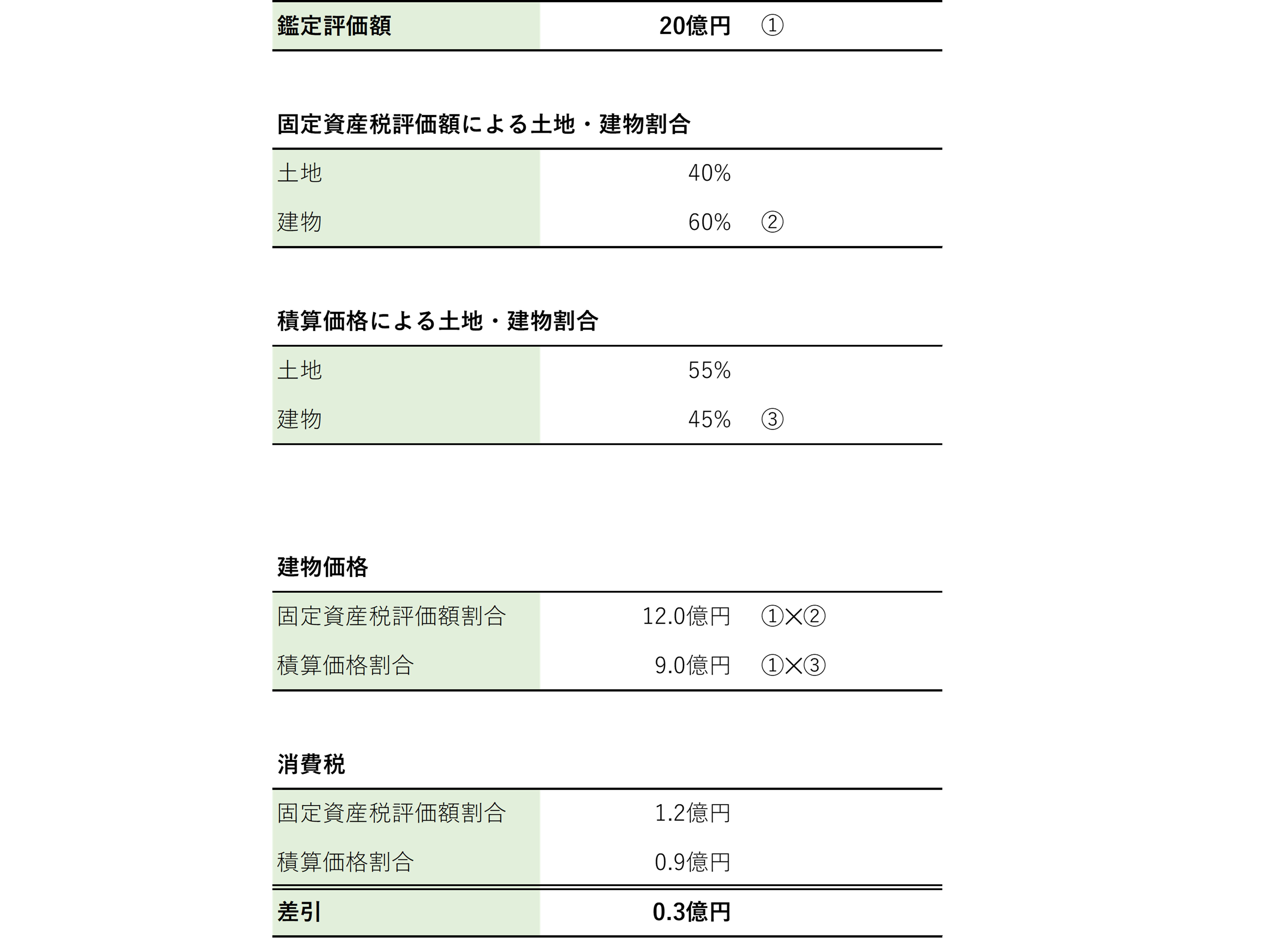

鑑定評価額は、20億円となっています。

原価法と収益還元法を適用しており、物件は収益物件なので、収益還元法による価格(収益価格)をもって、鑑定評価額としています。

土地と建物の割合は原価法による積算価格から知ることが出来ます。

ここから、鑑定評価による消費税と固定資産税評価額による消費税を求めると、固定資産税評価額割合による消費税は1.2億円、鑑定評価(積算価格割合)による消費税は、0.9億円となり、その差は0.3億円、3千万円です。

この差は大きいですね。

この物件は評価額が20億円程度と割と高めの物件ですから、消費税の差額も大きくなっていますが、仮にその価格が1/10で2億円の物件とし、同じような割合だったとすると、それでも300万円の差額となりますので、看過できません。

4.まとめ

以上、不動産鑑定よる消費税の節約術を紹介させてもらいました。

不動産売買(購入)の際には、是非、不動産鑑定の活用を検討し、消費税の節税を図ってもらいたいと考えております。