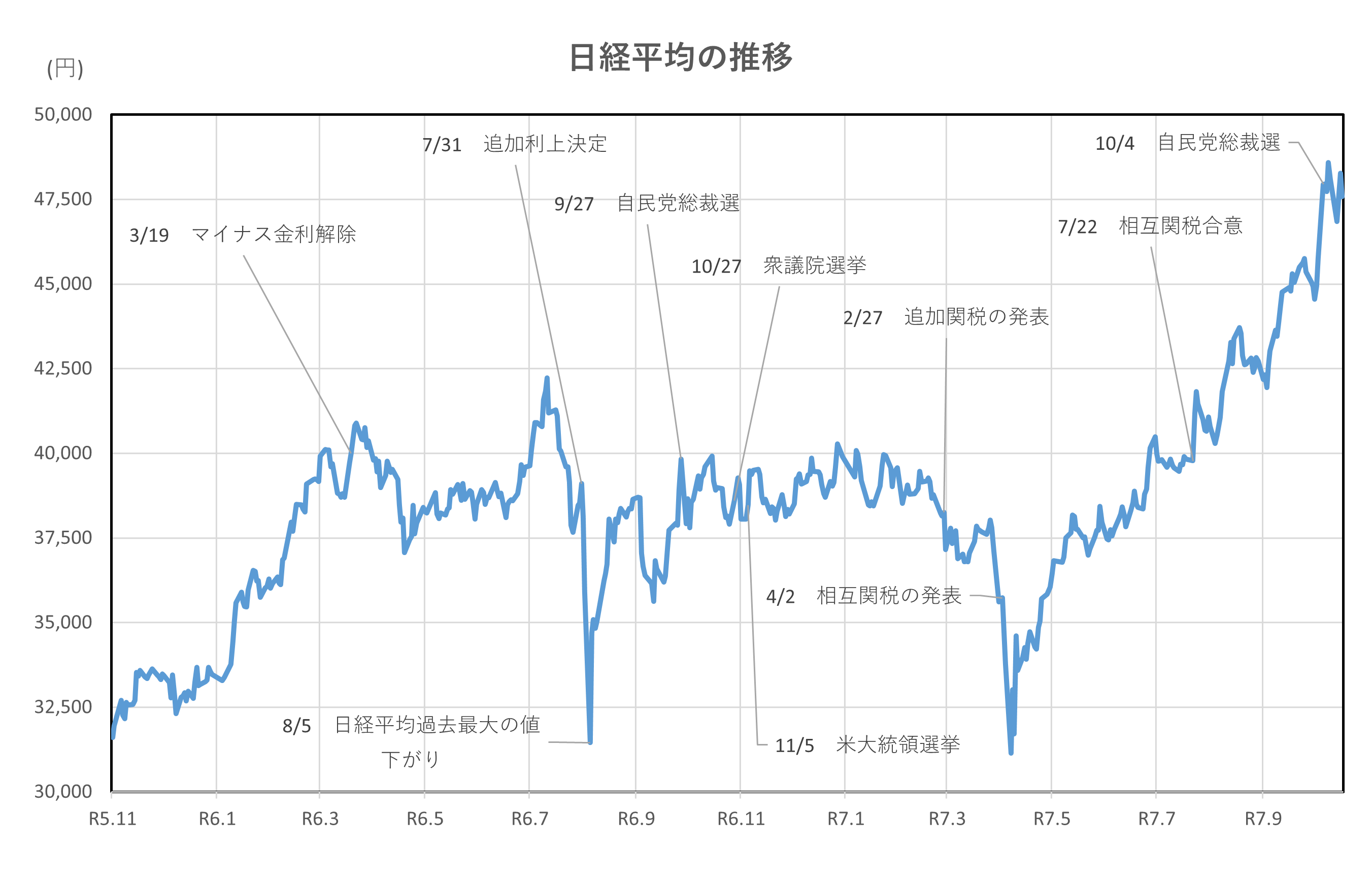

日経平均、金利、為替の動向 ー令和7年10月17日(2025年10月17日)までー

2025年10月前半の金融市場は、国内外の政治・経済イベントが複雑に絡み合い、株式・金利・為替の各指標が大きく動いた期間となりました。特に注目されたのは、10月4日に行われた自民党総裁選で高市早苗氏が新総裁に選出されたことです。この政治的転換は、積極財政への期待を市場に与え、株式市場では「高市トレード」と呼ばれる関連銘柄の買いが活発化しました。日経平均は急騰し、為替市場では円安が進行。金利市場では国債増発懸念から利回りが上昇するなど、各市場が連動して反応しました。

一方、10月10日には公明党が連立離脱を表明し、政局不安が広がったことで市場は一時的にリスク回避の動きを強めました。株価は急落し、円高が進行、国債利回りも低下するなど、前週の楽観ムードから一転して慎重な姿勢が強まりました。

このように、短期間での政治イベントが金融市場に与える影響は非常に大きく、特に日経平均、長期金利、ドル円相場は相互に関連しながら動いていることが改めて確認されました。本記事では、2025年10月1日から17日までの各指標の推移と、それに影響を与えた出来事を振り返りながら、金融市場の構造的な関係性について読み解いていきます。

この記事を読んで分かること

- 2025年10月前半の日経平均は約3,000円上昇

- 高市新総裁誕生が市場に好影響を与えた

- 長期金利は一時上昇後、政局不安で低下

- ドル円は円安方向に推移し、153円台も記録

- 日米金利差は縮小傾向で為替に影響

- 政治イベントが金融市場に与える影響の大きさ

日経平均

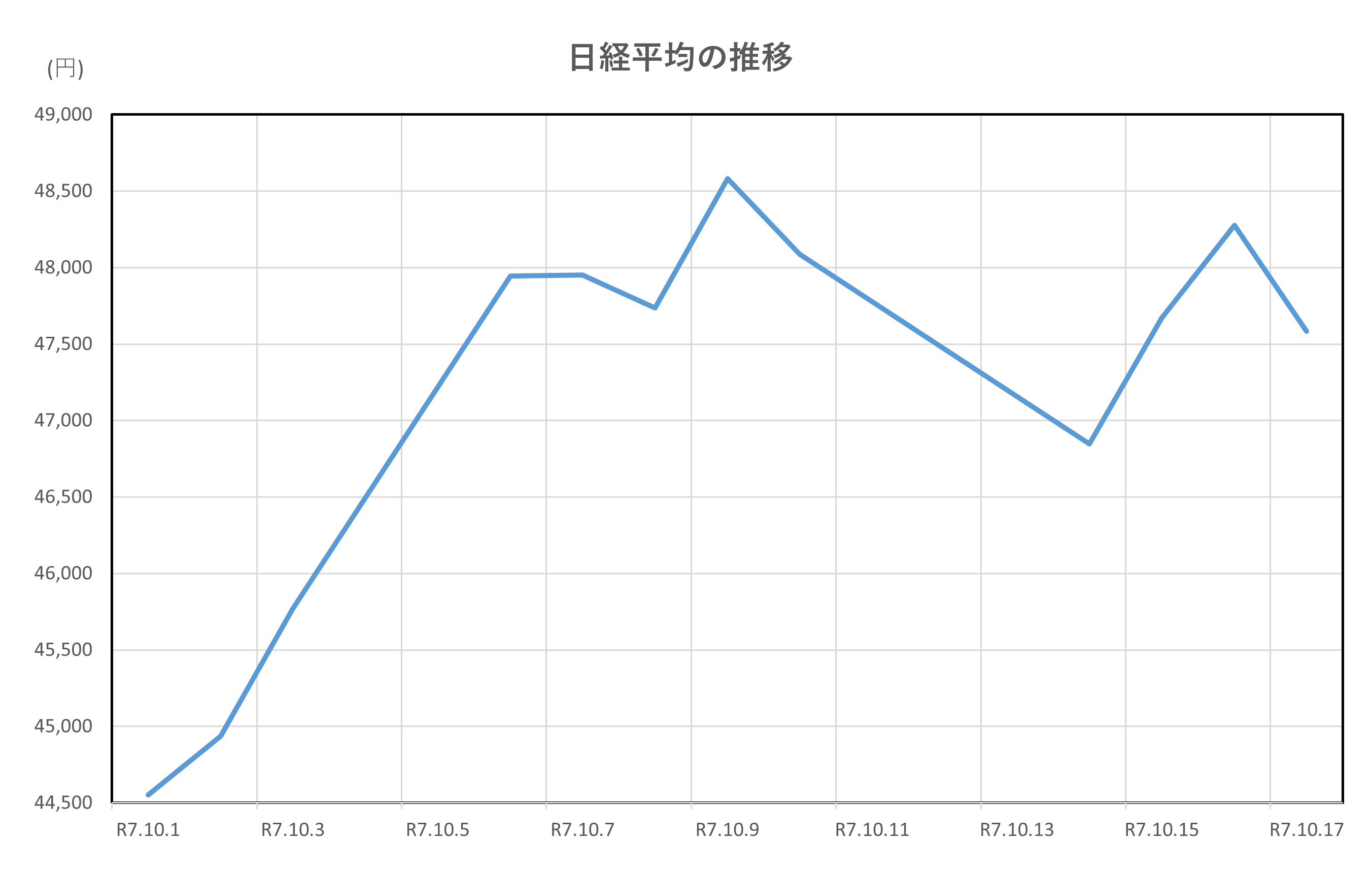

2025年10月1日から17日にかけての日経平均株価は、国内外の政治・経済情勢を背景に大きく変動しました。月初は米国の長期金利上昇や中国経済への懸念から売りが先行し、10月1日の終値は44,550円と軟調なスタートとなりました。

しかし、10月4日に行われた自民党総裁選で高市早苗氏が新総裁に選出されると、株式市場は反応。高市氏が掲げる積極財政や経済安全保障政策への期待から、関連銘柄が買われ、10月6日には日経平均が一時48,000円台に乗せる急騰を見せました。特に半導体、防衛、インフラ関連株が大きく上昇し、「高市トレード」と呼ばれる動きが顕著となりました。

その後、10月10日には公明党が連立離脱を表明し、政局不安が広がったことで日経平均は一時1,200円超の急落を記録。しかし、米国企業の好決算や円安進行が下支えとなり、株価は持ち直しました。10月14日以降は再び上昇基調となり、10月17日には終値47,582円と、月初から約3,000円の上昇でこの期間を終えました。

この間、米国の雇用統計や金利動向、地政学的リスク、そして国内政局の変化が複合的に影響しながらも、日経平均は総じて堅調に推移。特に高市新総裁の政策期待が市場を押し上げる大きな要因となりました。

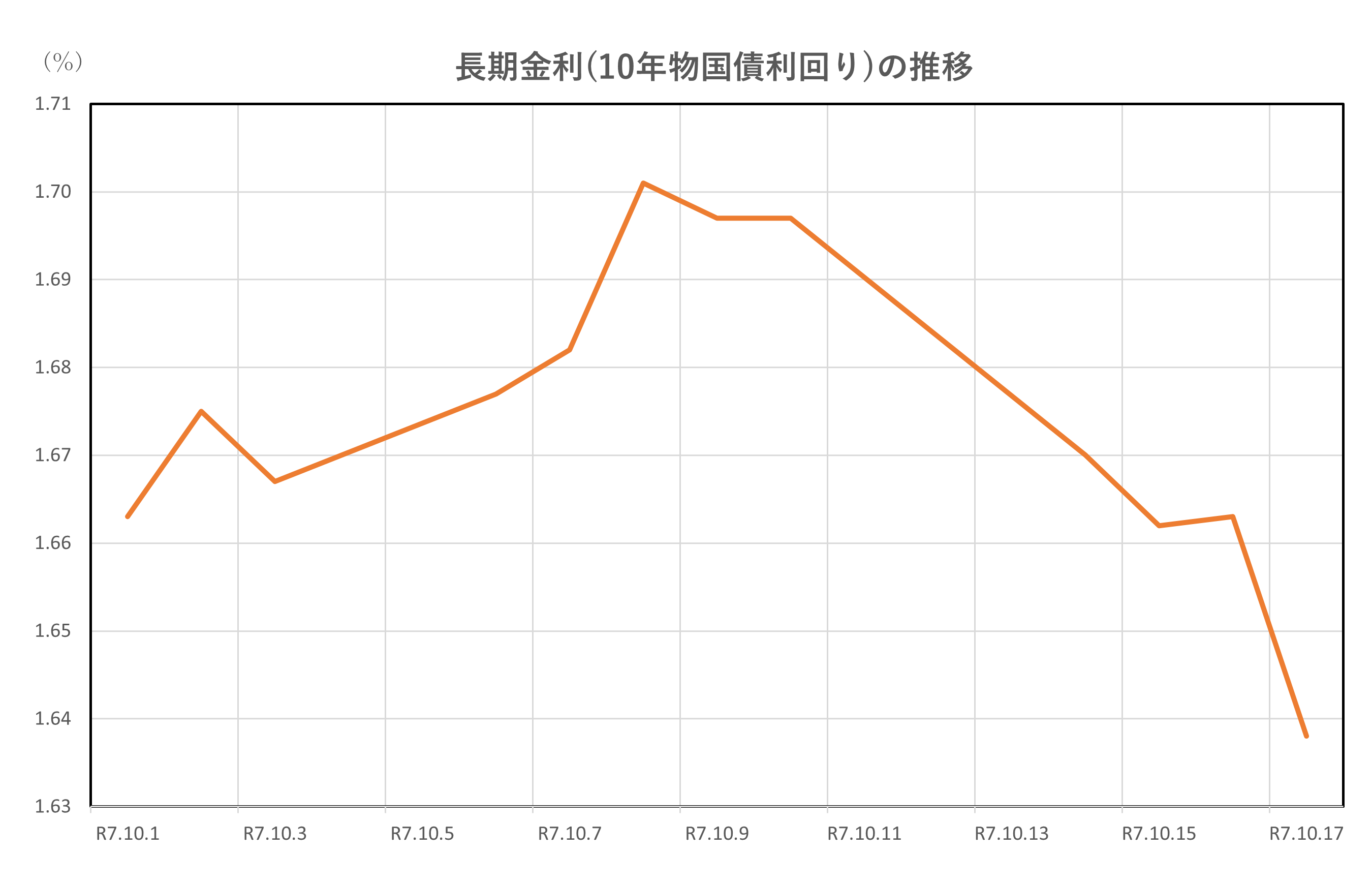

長期金利(10年物国債利回り)

2025年10月1日から17日にかけて、日本の10年物国債利回りは1.65%前後で推移しながらも、国内外の経済・政治情勢に応じて細かな変動を見せました。月初の10月1日は1.65%で始まり、米国の長期金利上昇やインフレ懸念が波及する形で、国内金利にも上昇圧力がかかっていました。

10月4日に行われた自民党総裁選では、高市早苗氏が新総裁に選出され、積極財政への期待が高まりました。これにより国債増発懸念が浮上し、利回りは10月6日に1.677%まで上昇。市場では「高市トレード」と呼ばれる政策期待による株高とともに、金利上昇が進みました。

その後も上昇を続け、1.7%台に到達しました。

しかし、10月10日には公明党が連立離脱を表明し、政局不安が広がったことでリスク回避の動きが強まり、国債が買われて利回りは低下。このように、政局の不透明感は金利にも影響を与えました。

その後、米国のインフレ指標が市場予想を下回ったことや、日銀が緩和的な金融政策を維持する姿勢を示したことで、利回りは徐々に低下。10月17日には1.638%まで下落しました。この金利低下は、株式市場にとっては好材料となり、日経平均の上昇を後押ししました。

この期間の長期金利の動きは、国内政局、米国の金融政策、インフレ指標などが複合的に影響し、金融市場全体のセンチメントを左右する重要な指標として機能しました。

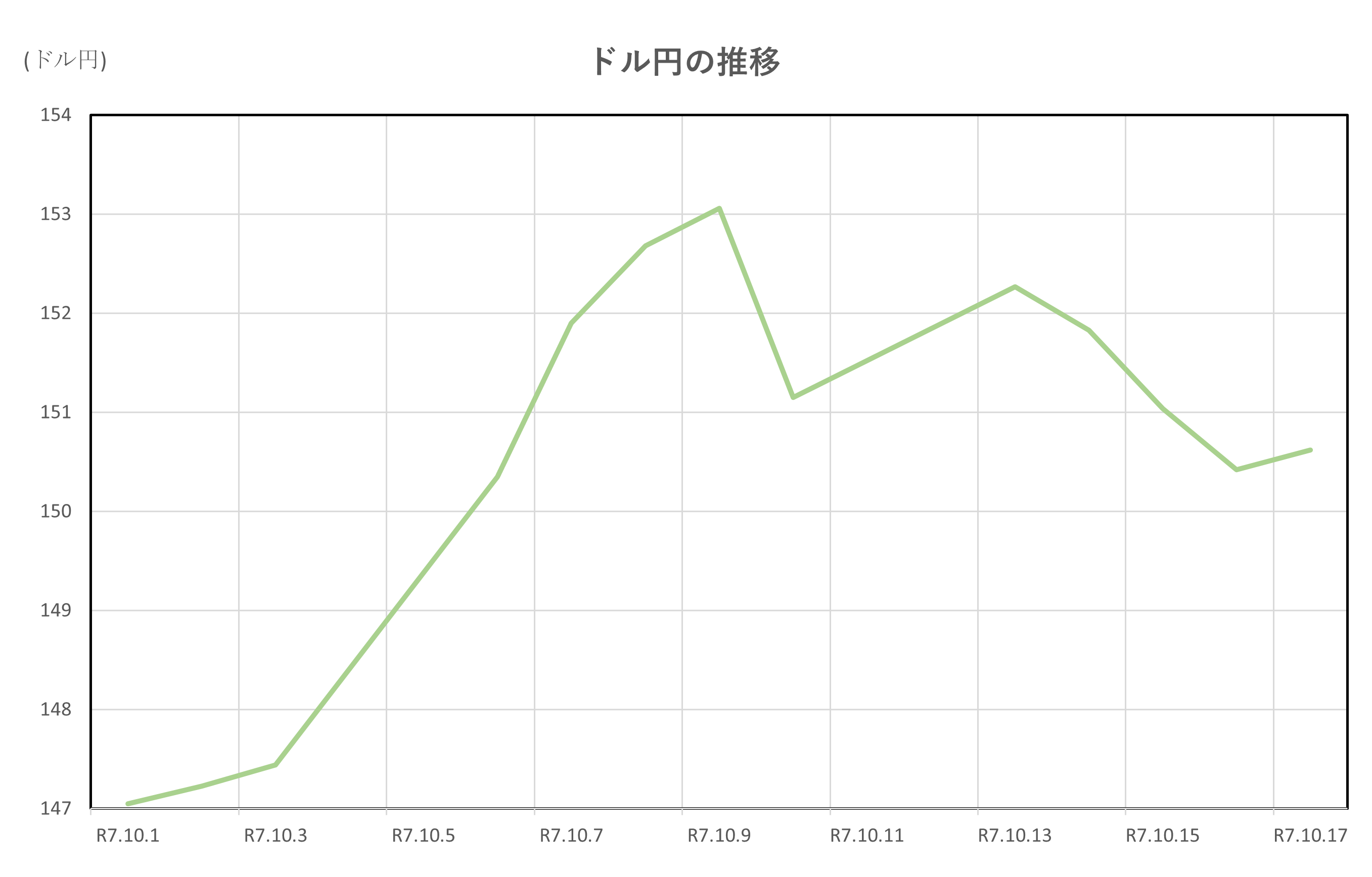

ドル円

2025年10月1日から17日にかけてのドル円相場は、米国の金融政策や日本の政局、経済指標の発表などを背景に大きく変動しました。月初の10月1日には147.07円で始まりましたが、米政府機関の一部閉鎖や軟調な米経済指標を受けて、FRBの利下げ観測が強まり、ドル売り・円買いが進行。10月3日には147.44円とやや円高方向に振れました。

しかし、10月4日の自民党総裁選で高市早苗氏が新総裁に選出されると、財政拡張への懸念から日本の国債市場に影響が出始め、日銀の利上げ観測が後退。これにより円売りが進み、ドル円は急騰。10月6日には150.35円、10月9日には153.06円まで上昇しました。

10月10日には公明党の連立離脱表明による政局不安が広がり、ドル円は一時153.29円の高値をつけた後、急落して151.15円で引けました。これは日本の政治リスクが意識される一方、米国の利下げ観測が再燃したことによるドル売り圧力が影響したと考えられます。

その後、10月13日から17日にかけては、米経済指標の改善やFRBの利下げ観測の後退によりドルが再び買われ、ドル円は150円台前半で安定的に推移。最終日の10月17日には150.62円で取引を終えました。

この期間のドル円相場は、米国の金融政策と日本の政局が複合的に影響し、為替市場のセンチメントを大きく左右しました。特に高市新総裁の誕生とその政策スタンスは、円安要因として強く意識されたと言えるでしょう。

日米金利差

2025年10月1日から17日にかけての日米金利差(10年物国債利回り)は、米国の利下げ観測と日本の政局・金融政策の動向を背景に、縮小傾向で推移しました。月初時点では、米国債利回りが約4.11%、日本国債利回りが約1.66%で、金利差は約2.4%程度でした。

この期間、米国では9月に続き、10月もFOMCによる利下げが見込まれており、FRBは年内3回の利下げを計画していると報じられました。一方、日本では日銀が利上げを見送る姿勢を維持しており、金利差の縮小は限定的でしたが、米国側の利回り低下が主導する形で差は徐々に縮まりました。

10月4日には自民党総裁選で高市早苗氏が新総裁に選出され、積極財政への期待から日本の国債利回りが一時的に上昇。これにより金利差はやや拡大しましたが、米国の雇用統計やCPIが市場予想を下回ったことで、米国債利回りが低下し、再び金利差は縮小方向へ。

10月10日には公明党の連立離脱表明による政局不安が広がり、日本の国債が買われて利回りが低下。これにより金利差は再び拡大しましたが、米国の利下げ観測が強まる中、全体としては縮小傾向が続きました。

この期間の金利差の変動は、ドル円相場にも影響を与え、円安・円高の材料として市場参加者に意識されました。特に、金利差縮小は円高要因となり、為替市場のボラティリティにも波及しました。

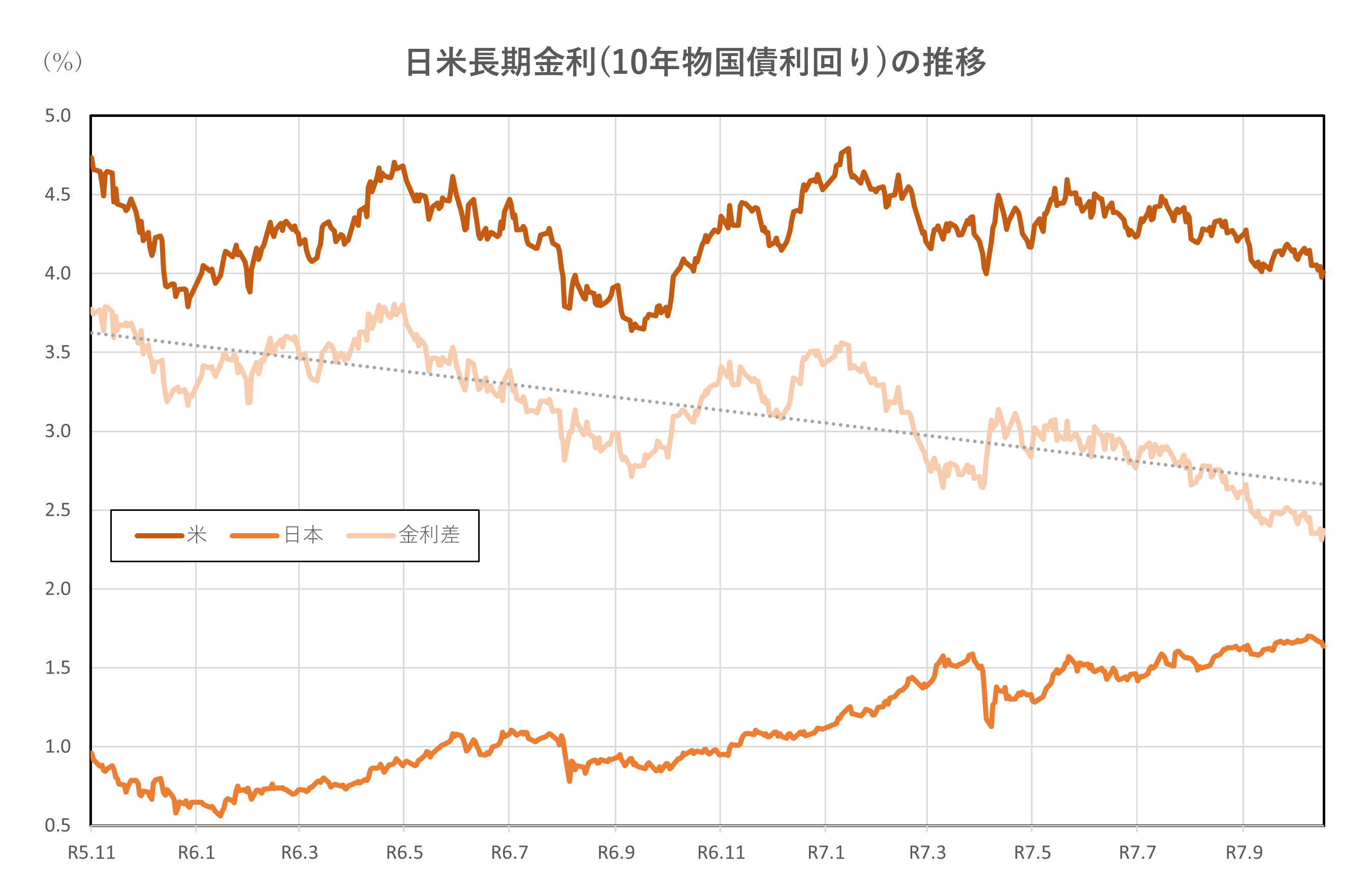

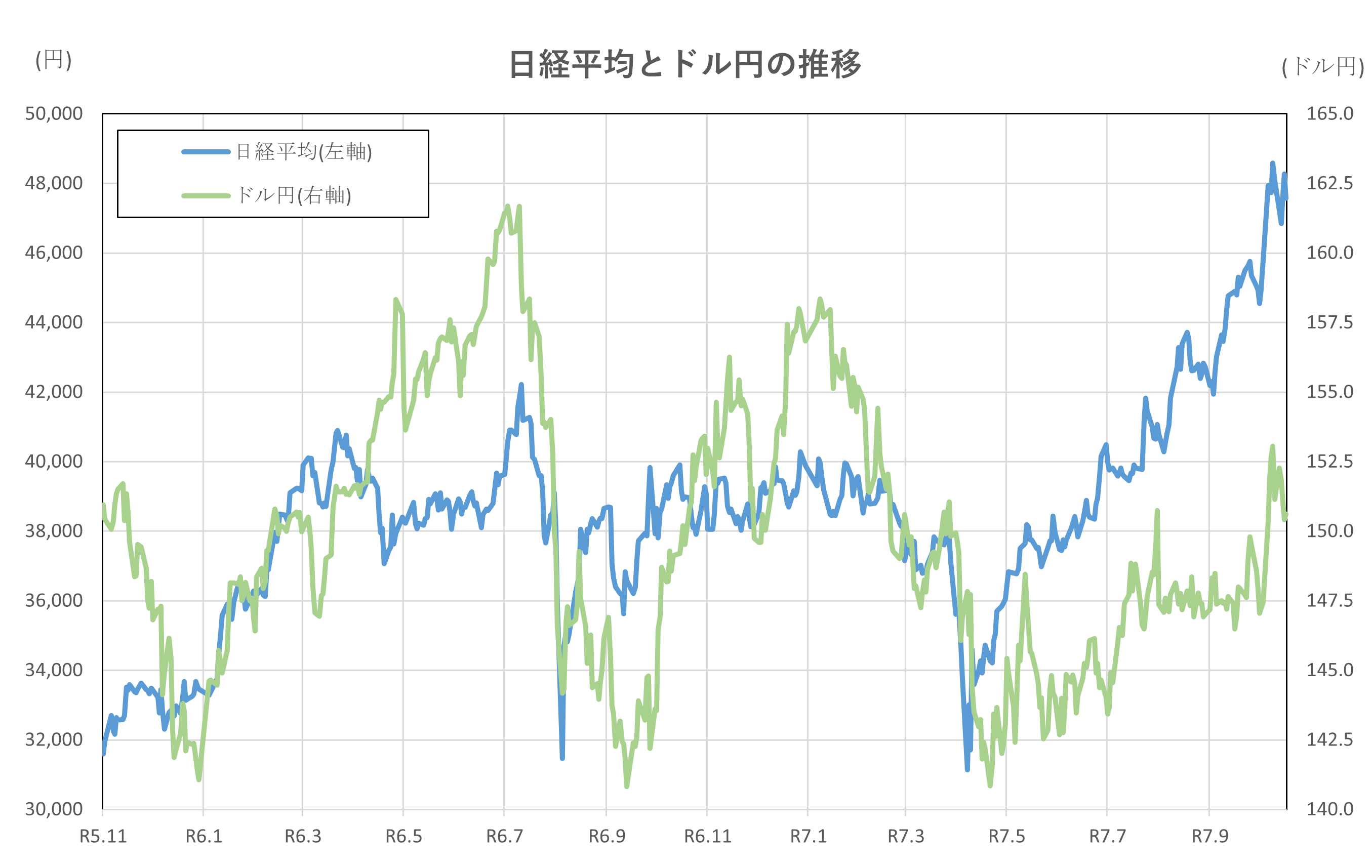

令和5年11月1日(2023年11月1日)、令和7年10月1日(2025年10月1日)時点との比較

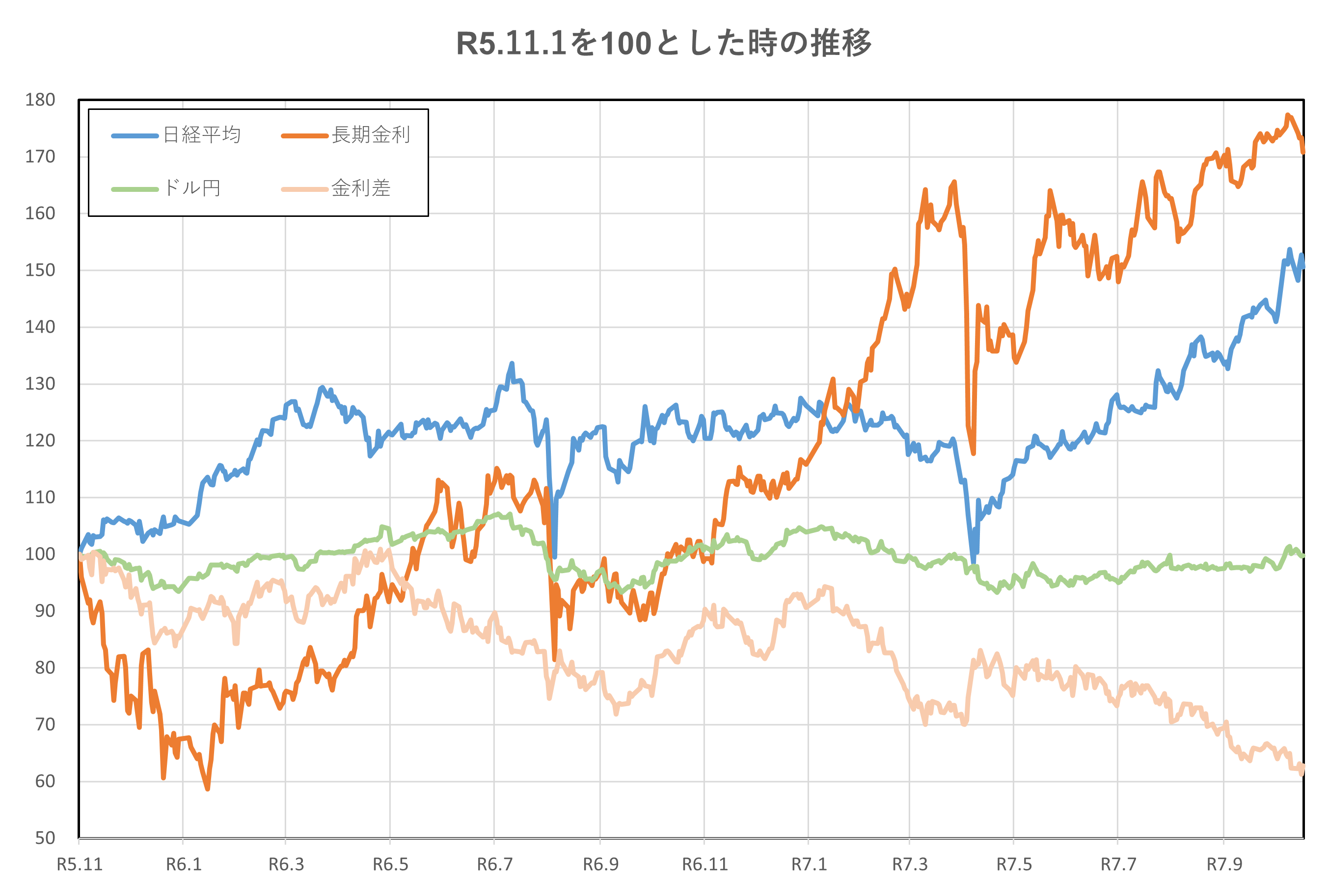

はじめに、2年間の推移を見てみましょう。

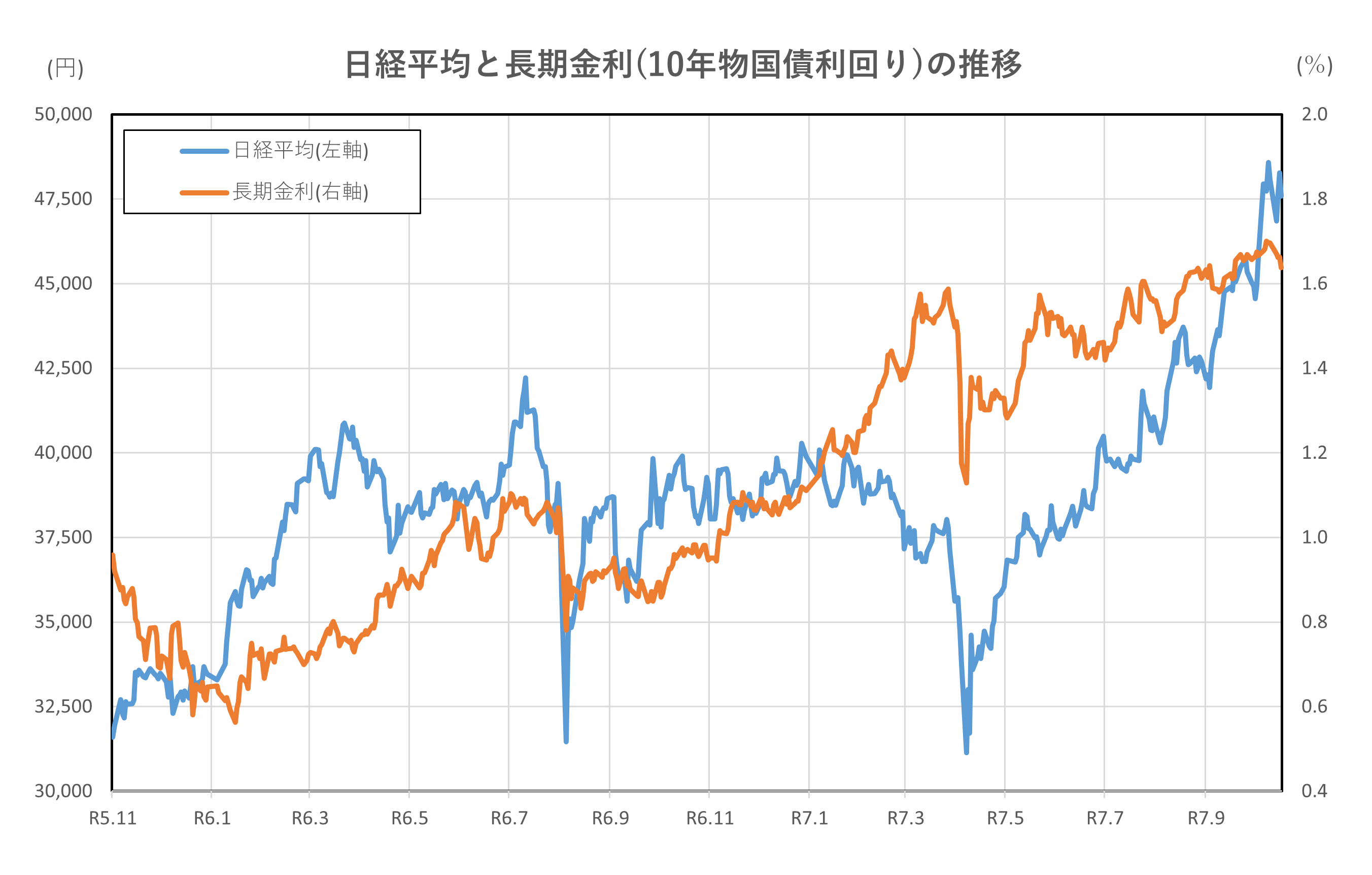

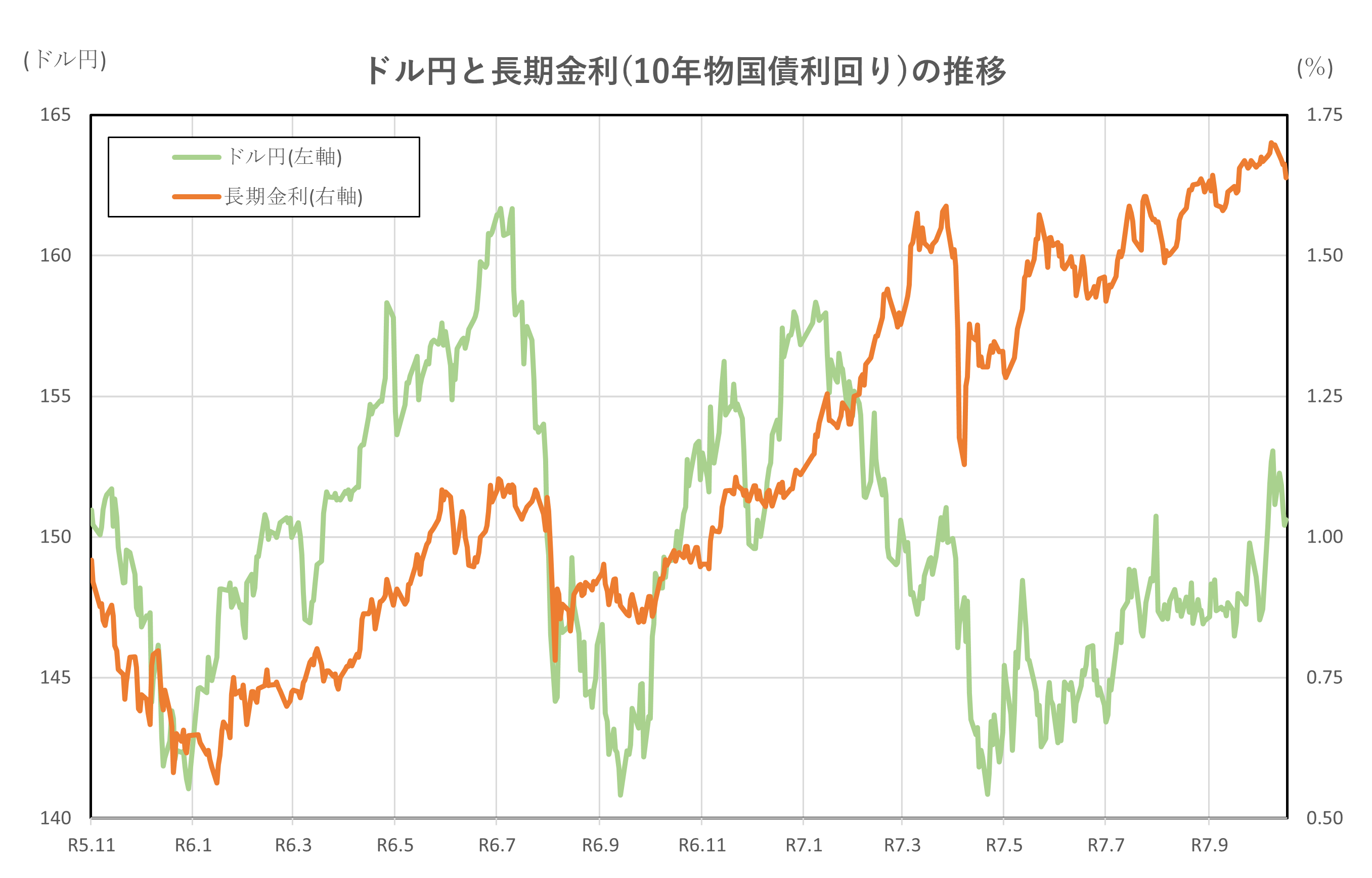

グラフから明らかですが、長期金利の上昇が顕著です。大きな下落局面が見られるものの、一貫して上昇を続けています。令和5年(2023年)11月1日と比較すると、1.7倍程度の上昇となっています。

日経平均は、上下動を繰り替えしていますが、長期金利と比較すると安定して推移しているように見えます。

注目すべきは、令和7年(2025年)4月以降の上昇トレンドです。令和5年(2023年)11月1日との比較では、1.5倍程度の上昇です。

一方で、ドル円は、小幅な水準に留まりますが、円高、円安傾向に触れながらも、全体としては、ほぼ横ばいといえる推移を示しています。

日米金利差は、先の長期金利と逆行する形で、縮小傾向にあることが読み取れます。令和5年(2023年)11月1日と比べると、40%近く縮小しています。

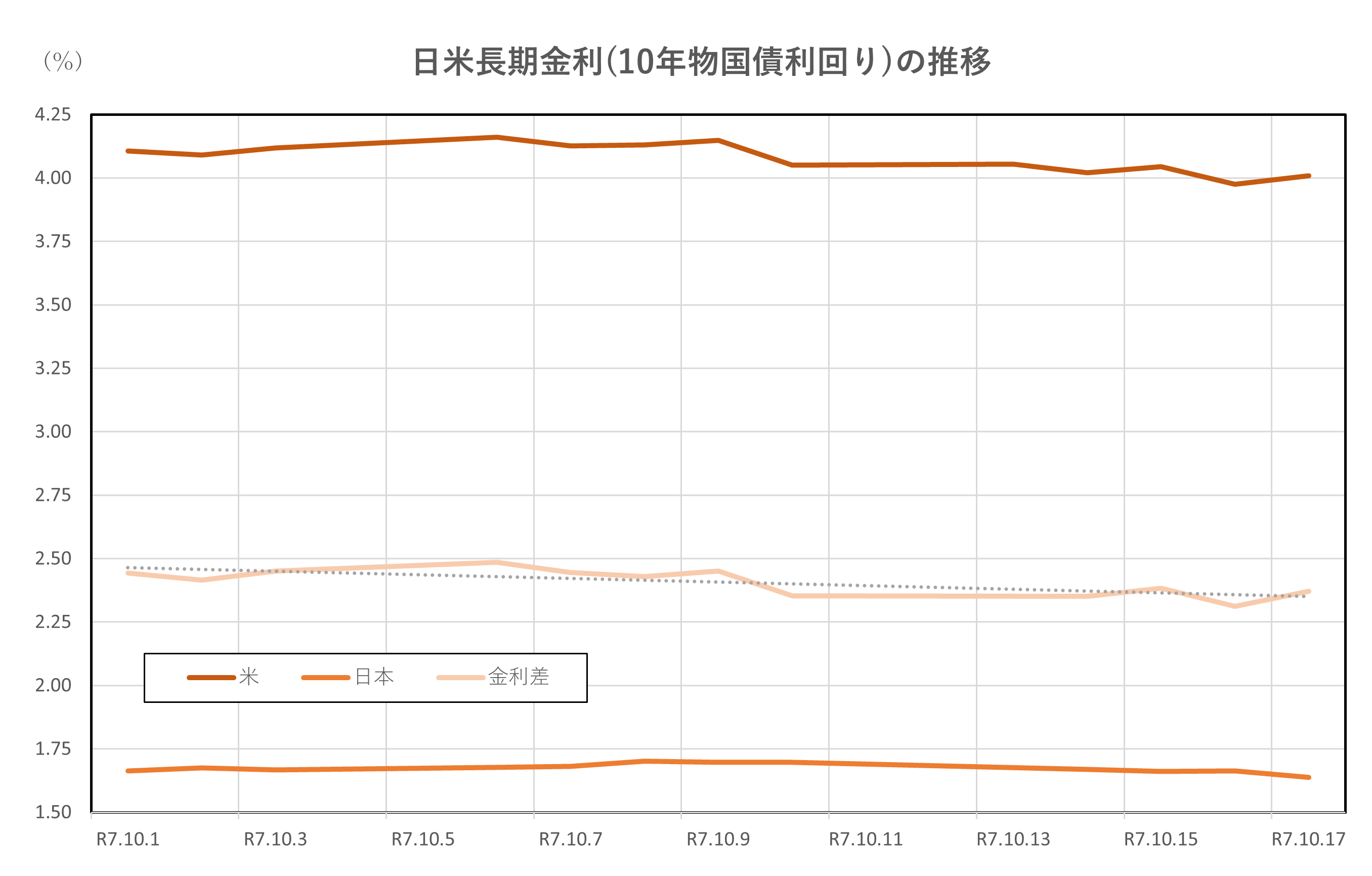

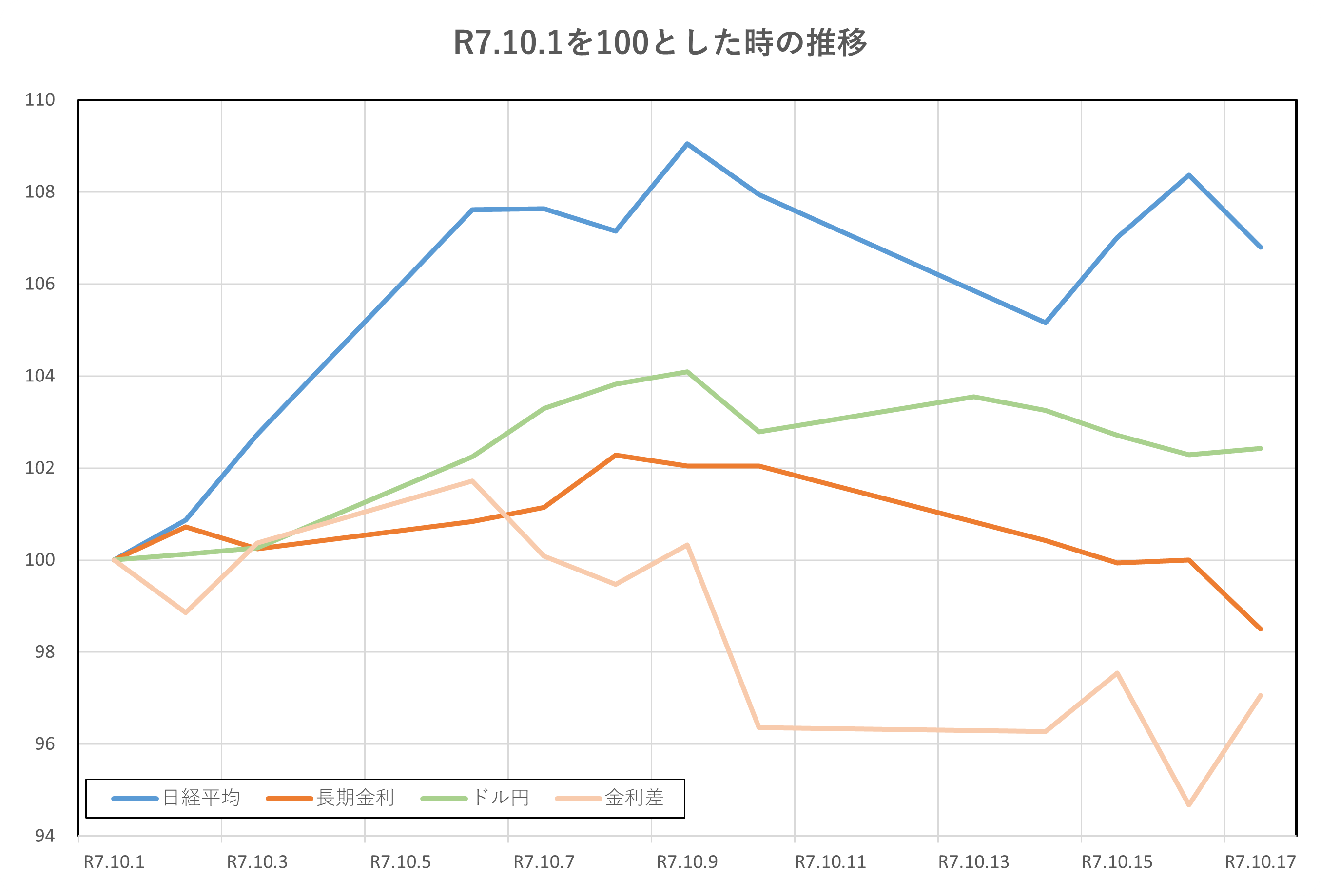

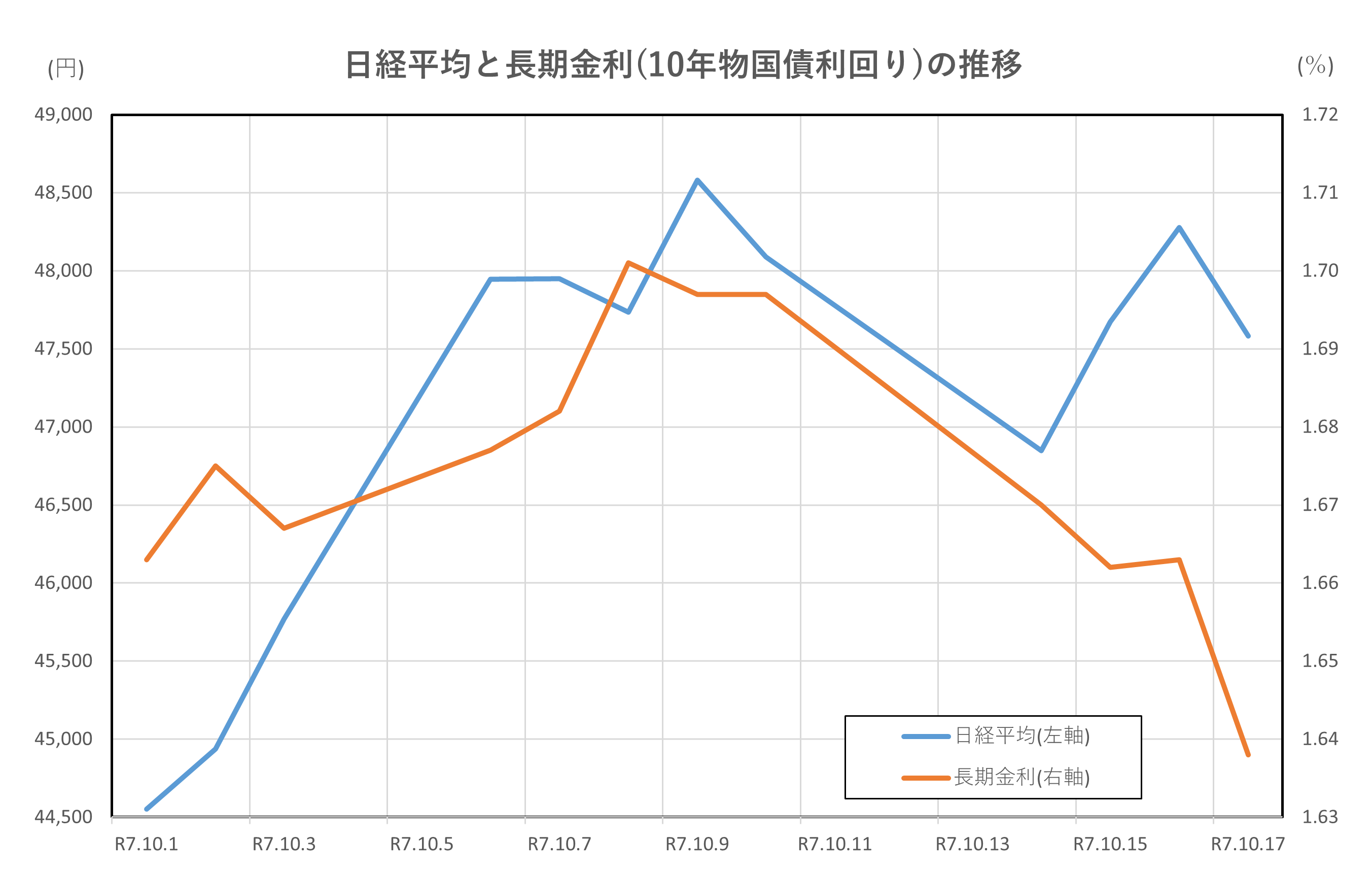

令和7年(2025年)9月16日からの2週間の推移です。

トレンドとして、4指標ともにほぼ同様の推移となっています。

令和7年(2025年)10月1日以降上昇し、その後縮小傾向となっていることです。

日経平均、ドル円は縮小傾向にあるものの、高水準を維持しています。

ドル円も縮小傾向にはあるものの、令和7年10月1日の水準よりも上回っています。

長期金利と日米金利差は、上昇後の下落局面で、令和7年(2025年)10月1日の水準よりも低い水準にまで低下しています。

全般的に、10月4日の高市総裁選の誕生により騰勢を強めましたが、10月10日の公明党の連立離脱を契機にリスク回避の傾向が強くなった、ということが言えるでしょう。

日経平均と長期金利(10年物国債利回り)の推移

2025年10月1日から17日にかけて、日経平均株価は44,550円から47,582円へと約3,000円上昇し、堅調な推移を見せました。一方、日本の10年物国債利回りは1.66%から1.64%へとやや低下しながらも、期間中には1.7%まで上昇する場面もありました。

この期間、日経平均と長期金利の動きには一定の関連性が見られました。特に10月4日の自民党総裁選で高市早苗氏が新総裁に選出されたことを受けて、積極財政への期待が高まり、国債増発懸念から利回りが上昇。これにより金融株などが買われ、日経平均は10月6日に急騰しました。

また、米国の利下げ観測が強まったことで、米金利が低下し、相対的に日本の金利が上昇する場面もありました。これにより日米金利差が縮小し、円高圧力が強まる中でも、国内株式市場は政策期待や企業決算の好調さを背景に上昇を維持しました。

10月10日には公明党の連立離脱表明による政局不安が広がり、国債が買われて利回りが低下。これにより金利差が再び拡大し、為替市場では円安が進行。輸出関連株が買われ、日経平均は下支えされました。

全体として、日経平均と長期金利は必ずしも常に連動するわけではありませんが、政策期待や政局の変化、米国の金融政策などを通じて、相互に影響を与え合う関係にあります。特にこの期間は、金利上昇が株高を伴う「リスクオン」の流れを形成する場面が多く見られました。

ドル円と長期金利(10年物国債利回り)の推移

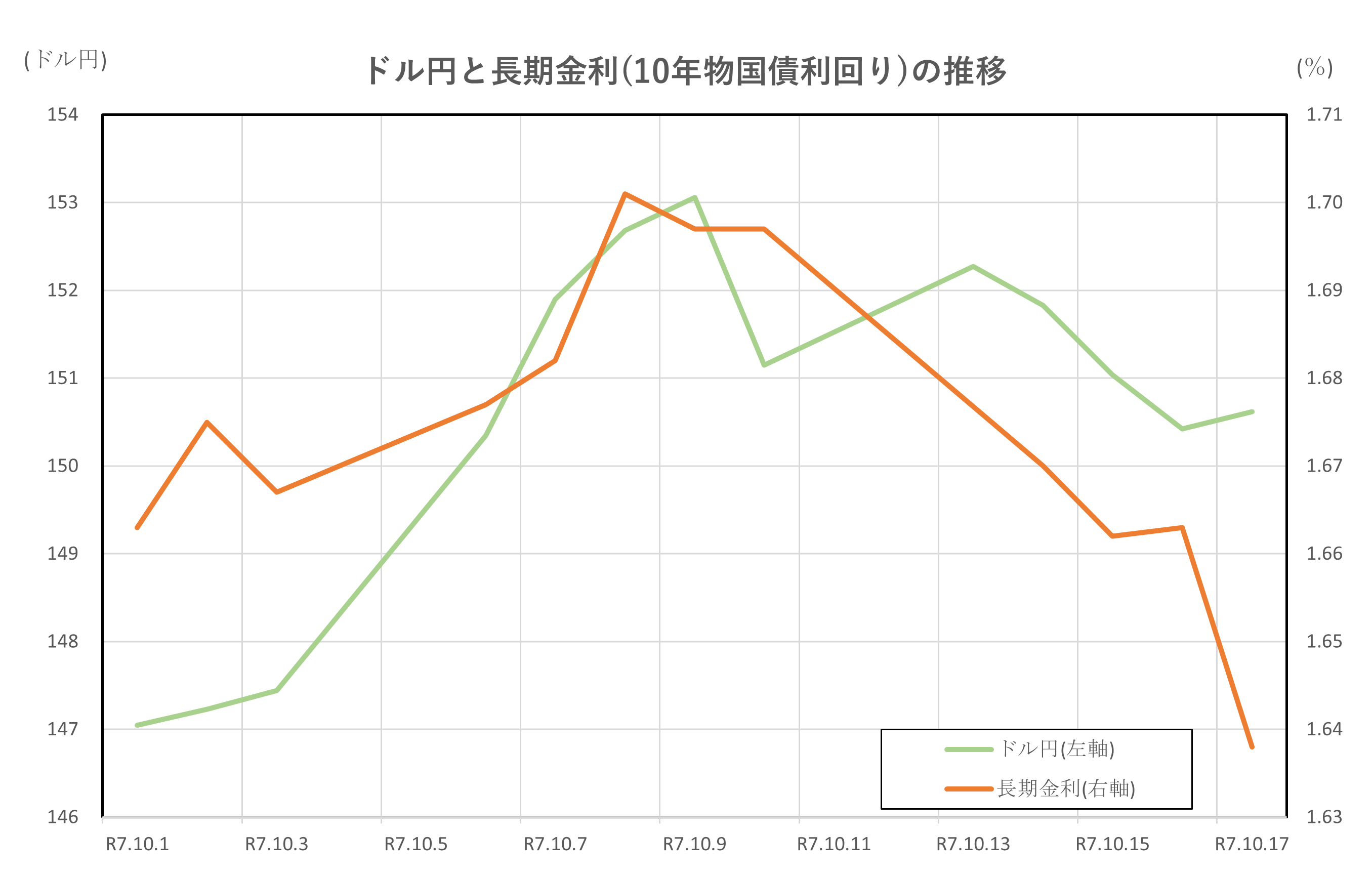

2025年10月1日から17日にかけて、ドル円相場は147円台から150円台後半へと円安方向に推移しました。一方、日本の10年物国債利回りは1.65%前後で始まり、期間中に一時1.7%まで上昇した後、1.64%まで低下しました。

この期間のドル円と長期金利の動きには密接な関連が見られました。まず、10月4日の自民党総裁選で高市早苗氏が新総裁に選出されると、積極財政への期待から国債増発懸念が浮上し、利回りが上昇。これにより円売りが進み、ドル円は急騰。10月6日には150.35円、10月9日には153.06円まで上昇しました。

しかし、10月10日には公明党の連立離脱表明による政局不安が広がり、国債が買われて利回りが低下。これにより円高圧力が強まり、ドル円は一時151.15円まで下落しました。政局の不透明感は、金利と為替の両方に影響を与える要因となりました。

また、米国の利下げ観測が強まったこともドル円の動きに影響。米金利の低下により日米金利差が縮小し、円高要因となる一方、日本の金利が安定的に推移したことで、ドル円は150円台前半で下支えされました。

総じて、長期金利の上昇は円安を促進し、利回りの低下は円高圧力となる傾向が見られました。特に、政策期待や政局の変化が金利と為替の両市場に同時に影響を与える構図が、この期間の特徴と言えます。

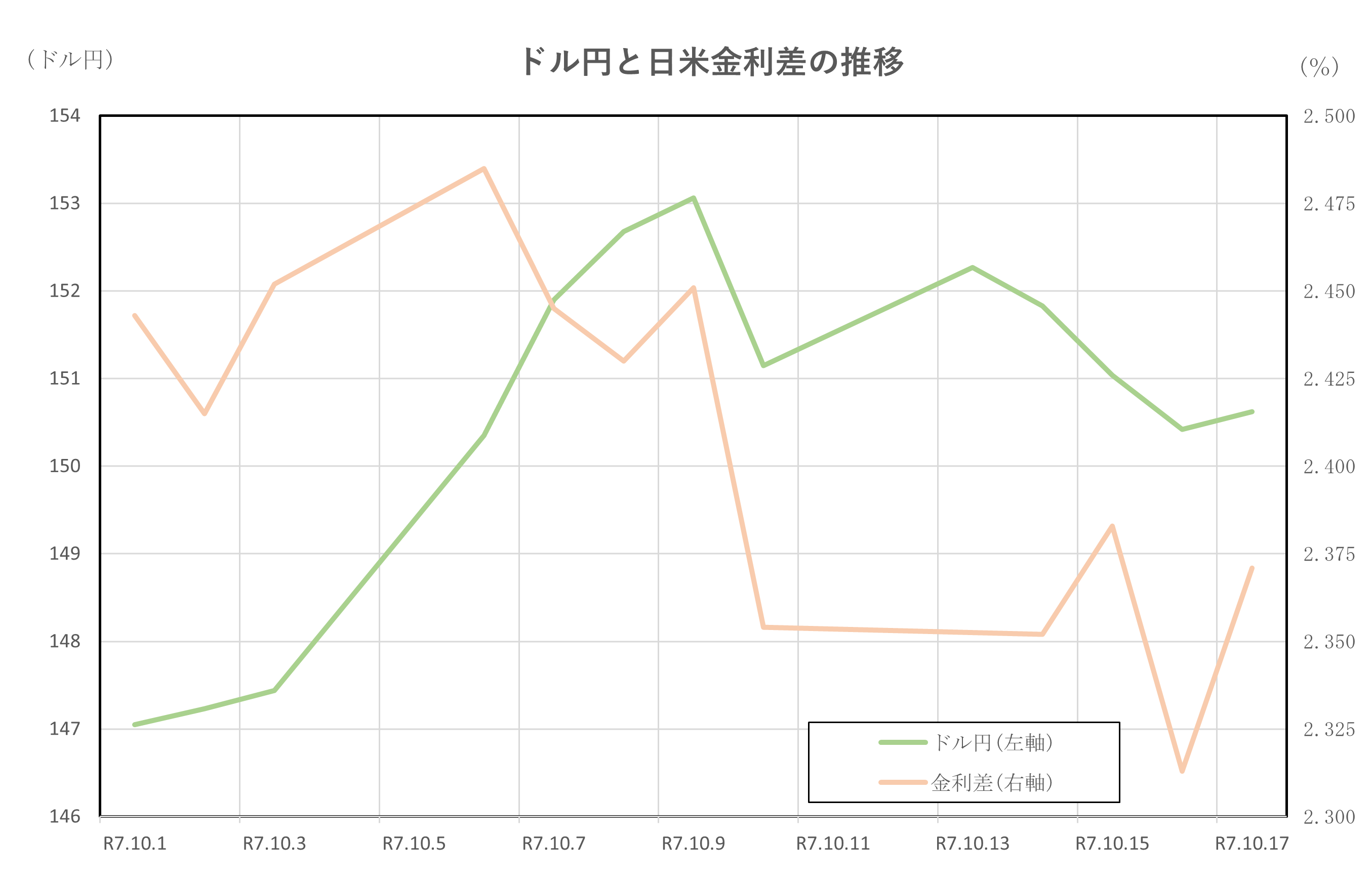

ドル円と日米金利差の推移

2025年10月1日から17日にかけて、ドル円相場は147円台から150円台後半へと円安方向に推移しました。これは日米金利差の変動が大きく影響した結果です。期間中、米国の10年物国債利回りは4.1%前後から4.0%台へとやや低下傾向にあり、日本の利回りは1.66%から1.64%へと緩やかに低下しました。このため、日米金利差は約2.44%から2.37%程度へと縮小しました。

ドル円は、金利差が拡大すれば円安、縮小すれば円高に動く傾向があります。10月初旬は米国の雇用統計が市場予想を下回り、FRBの利下げ観測が強まったことで米金利が低下。これにより金利差が縮小し、ドル円は一時147円台で推移しました。

しかし、10月4日の自民党総裁選で高市早苗氏が新総裁に選出されると、積極財政への期待から日本の国債利回りが一時的に上昇。これにより金利差が拡大し、ドル円は急騰。10月6日には150.35円、10月9日には153.06円まで上昇しました。

10月10日には公明党の連立離脱表明による政局不安が広がり、日本の利回りが低下。これにより金利差が再び拡大し、ドル円は一時153.29円の高値をつけましたが、その後は米金利の低下もあり、ドル円は150円台前半で安定しました。

この期間のドル円相場は、日米金利差の変動に敏感に反応しており、金融政策や政局の動向が為替市場に与える影響の大きさを改めて示す展開となりました。

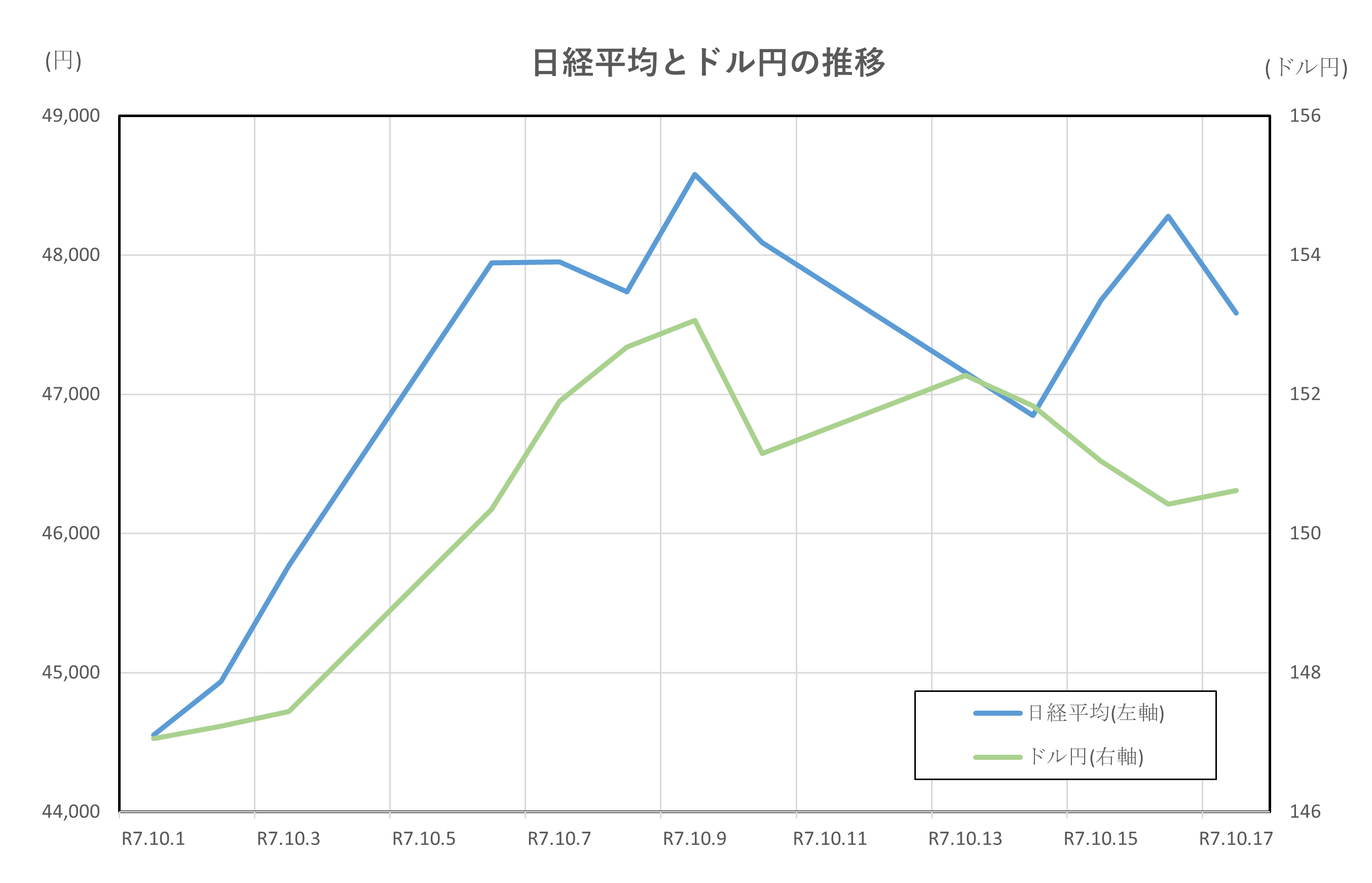

日経平均とドル円の推移

2025年10月1日から17日にかけて、日経平均株価は44,550円から47,582円へと約3,000円上昇しました。一方、ドル円相場は147.05円から150.62円へと円安方向に推移しました。

この期間、日経平均とドル円には強い正の相関が見られました。特に10月4日の自民党総裁選で高市早苗氏が新総裁に選出されたことを受けて、積極財政への期待が高まり、円売り・株買いの流れが加速。10月6日にはドル円が150円台に乗せ、日経平均も47,944円まで急騰しました。

ドル円の円安進行は、輸出企業の収益改善期待につながり、トヨタやソニーなどの大型株を中心に買いが入りました。加えて、米国の利下げ観測が強まる中でも、日本の金利が安定していたことが円安を支える要因となり、株式市場のリスクオンムードを後押ししました。

ただし、10月10日には公明党の連立離脱表明による政局不安が広がり、ドル円は一時151.15円まで下落。これに伴い、日経平均も48,088円まで調整しました。為替の変動は輸出株の値動きに直結するため、株価にも即座に反映される傾向があります。

全体として、円安は日経平均の上昇を支える重要な要因となりました。特にこの期間は、政策期待、企業決算、為替動向が連動し、株式市場にポジティブな影響を与えたと言えます。ドル円と日経平均の相関係数は0.87と高く、短期的には強い連動性が確認されています。

まとめ

2025年10月1日から17日までの金融市場は、日経平均、長期金利(10年物国債利回り)、ドル円相場、そして日米金利差がそれぞれ独立して動いているようでいて、実際には密接に関連しながら推移していました。

日経平均は、月初の軟調なスタートから一転し、高市新総裁の誕生による政策期待を背景に急騰。特に半導体、防衛、インフラ関連株が買われ、10月6日には48,000円台を記録しました。政局不安が広がった10月10日には一時的な調整が入りましたが、米企業の好決算や円安進行が下支えとなり、最終的には47,582円で期間を終えました。

長期金利は、積極財政への期待から一時1.7%台まで上昇しましたが、政局不安や日銀の緩和姿勢、米国のインフレ指標の鈍化などを受けて徐々に低下。10月17日には1.638%まで下落しました。金利の動きは株式市場にとって重要な指標であり、利回りの低下は株高要因となりました。

ドル円は、米国の利下げ観測と日本の政局が交錯する中で大きく変動。高市氏の総裁選勝利後は円売りが進み、153円台まで上昇しましたが、政局不安や米金利の低下により一時151円台まで調整。その後は150円台前半で安定しました。

日米金利差は、米国の利下げ観測が強まる中で縮小傾向にあり、ドル円の円高圧力となる場面もありました。とはいえ、日本の金利が安定していたことが円安を支える要因となり、為替市場のボラティリティは高まりました。

この期間を通じて見えてきたのは、政治イベントが金融市場に与える影響の大きさと、各指標が相互に影響し合う構造です。特に、日経平均とドル円の強い相関、金利と為替の連動性、そして日米金利差が為替に与える影響は、今後の市場分析においても重要な視点となるでしょう。