日経平均、金利、為替の動向 ー令和7年9月30日(2025年9月30日)までー

2025年9月後半、世界経済の動向が複雑に絡み合う中で、日本の金融市場も大きな変動を見せました。

日経平均株価は9月16日から30日にかけて、史上最高値を更新するなど上昇基調を維持しつつも、月末にはやや調整が入りました。一方、日本の長期金利(10年物国債利回り)は、日銀の金融政策や国内外の経済情勢を背景にじわじわと上昇。ドル円相場も、米国の利下げ再開や日本の利上げ観測、地政学的リスクなどの影響を受けて上下に振れる展開となりました。さらに、日米の金利差も注目され、両国の金融政策の方向性が為替や株式市場に与える影響が改めて浮き彫りとなりました。

本記事では、2025年9月15日から30日までの2週間における日経平均、長期金利、ドル円、日米金利差の推移と、それぞれに影響を与えた国内外の出来事を振り返りながら、今後の展望についても考察します。

この記事を読んで分かること

- 日経平均が史上最高値を更新した背景と月末の調整要因

- 長期金利上昇の主因となった日銀の政策スタンスと市場の反応

- ドル円相場の変動に影響した米利下げと日本の利上げ観測

- 日米金利差の推移と為替市場への影響

- 各指標の相互関係と今後の市場動向への示唆

日経平均

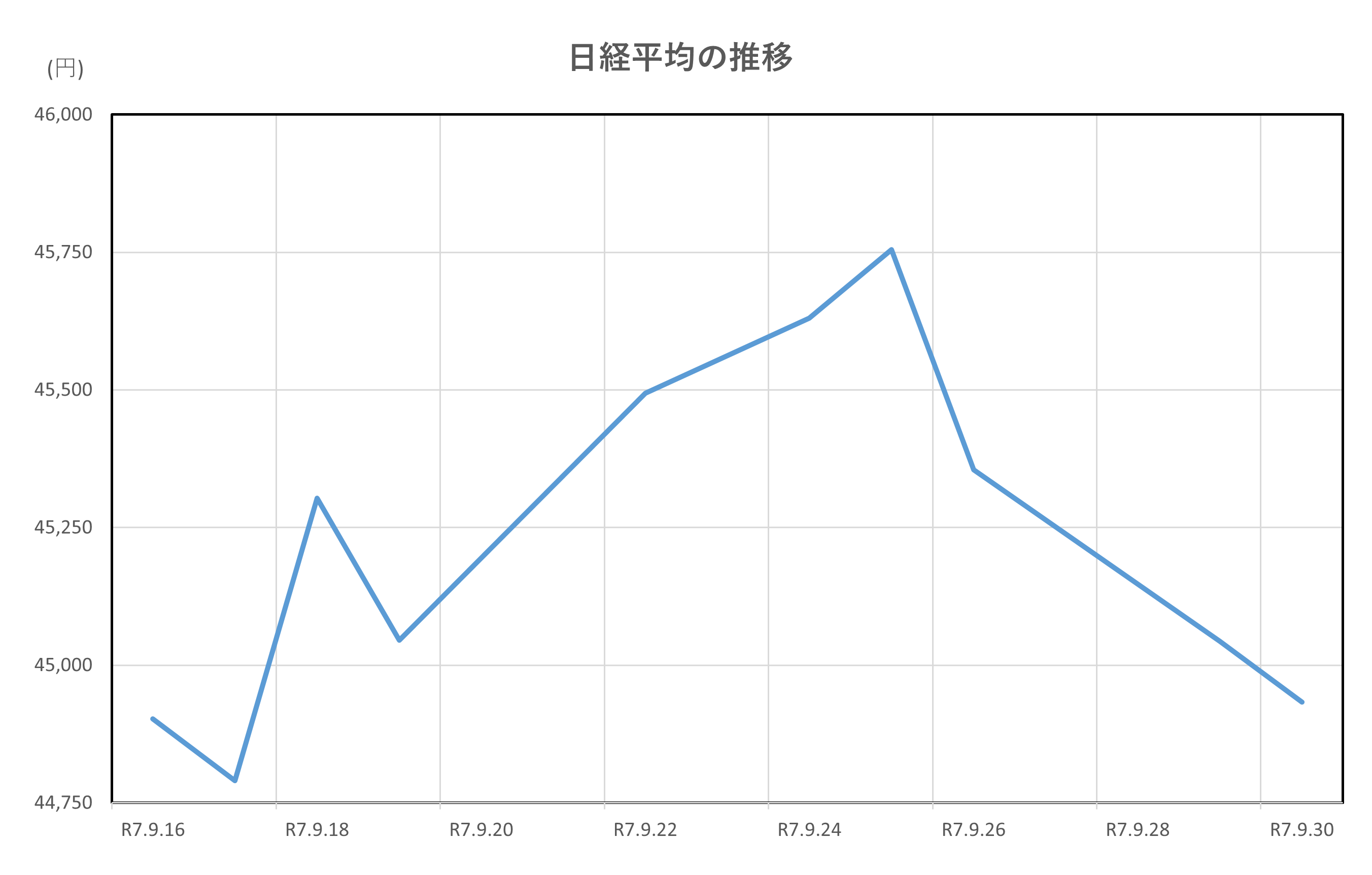

2025年9月16日から9月30日までの日経平均株価は、全体として上昇基調を維持しながらも、月末にかけてやや調整が入りました。9月16日の終値は44,902円、月末には44,932円とほぼ横ばいでしたが、月中には史上最高値となる45,754円(9月25日)を記録するなど、活発な値動きが見られました。

この期間の株価上昇には複数の要因が絡んでいます。まず、米連邦準備制度理事会(FRB)が利下げ再開を決定したことで、米国株が堅調に推移し、日本市場にも好影響を与えました。特に半導体関連銘柄に買いが集まり、日経平均を押し上げる要因となりました。

また、10月初旬に控えた自民党総裁選を前に、次期政権による財政拡張策への期待が高まり、投資家心理を支えました。加えて、円安傾向が続いたことで、輸出関連株に買いが入りやすい環境が整っていました。

企業の中間配当権利取りを狙った買いも相場を支える要因となりましたが、月末にかけてはその反動で手じまい売りが出て、株価の上昇にブレーキがかかりました。特に9月29日と30日は連続して下落し、調整局面に入ったことがうかがえます。

このように、9月後半の日経平均は、米国の金融政策、日本国内の政治イベント、為替動向、企業の配当権利取りなど、複数の要因が複雑に絡み合いながら推移しました。結果として、月間では6.5%の上昇となり、6カ月連続の上昇と4カ月連続の月間終値ベースでの最高値更新を達成しました。

長期金利(10年物国債利回り)

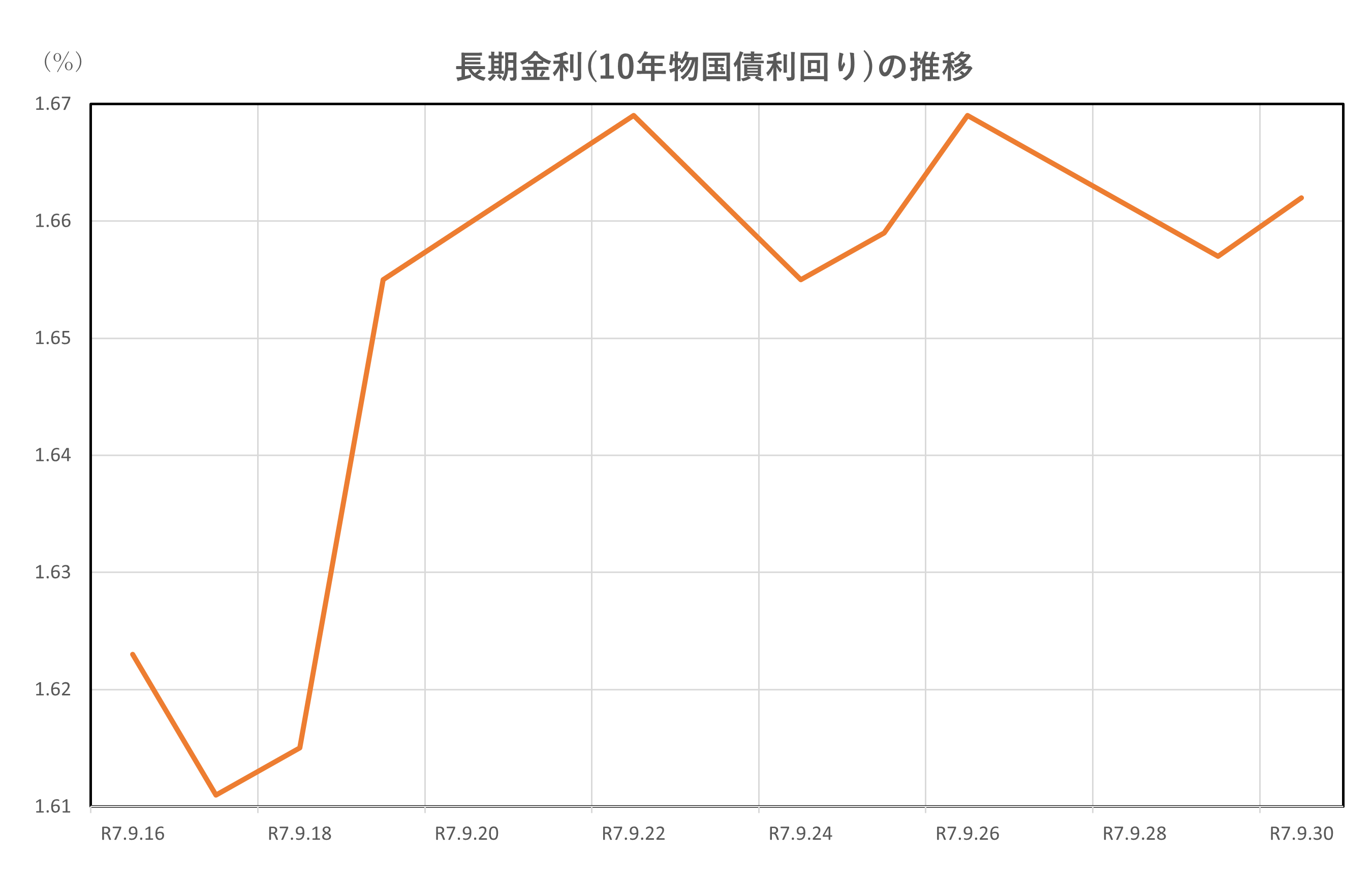

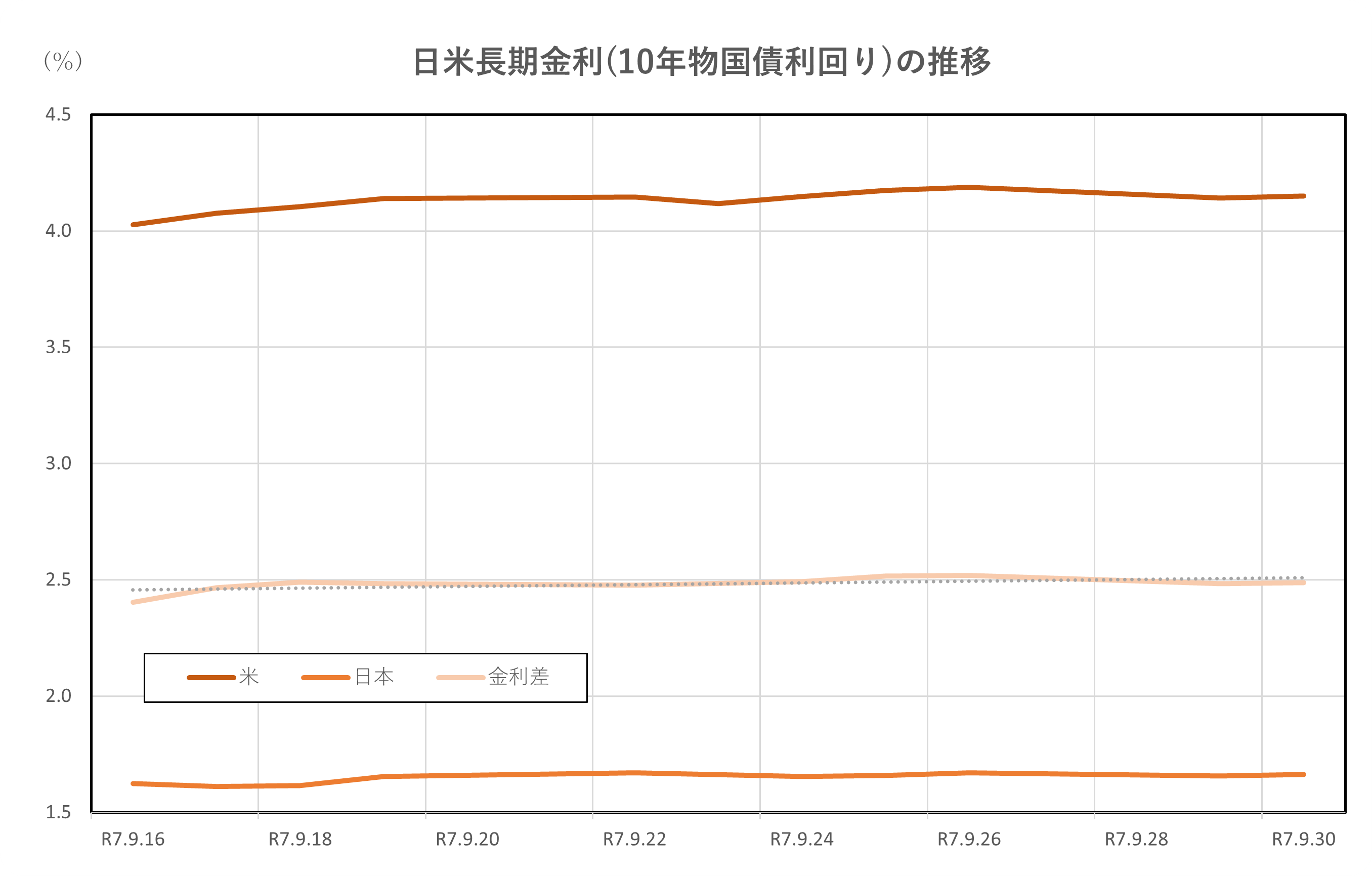

2025年9月15日から9月30日にかけての日本の長期金利(新発10年国債利回り)は、1.61%〜1.67%のレンジで推移し、やや上昇圧力がかかる展開となりました。この期間の金利動向には、国内外の金融政策や財政懸念、需給要因が複雑に絡み合っていました。

まず、日銀の金融政策に対する市場の見方が変化したことが大きな要因です。9月18〜19日に開催された日銀の金融政策決定会合では政策金利の据え置きが決定されましたが、植田総裁の発言からは利上げに対する否定的な姿勢が見られず、市場では年内の利上げ観測が高まりました。これにより、債券市場では投資家が慎重姿勢を強め、長期金利に上昇圧力がかかりました。

また、米国の金融政策も影響を与えました。FRBが利下げを再開したことで、米国の長期金利は一時的に低下しましたが、財政拡張への懸念が根強く、米30年国債利回りは5%台に達する場面もありました。このようなグローバルな金利上昇の流れが、日本の長期金利にも波及しました。

さらに、国内の財政懸念も金利上昇の一因です。自民党総裁選を前に、消費税減税などの財政拡張策が議論され、将来的な財政悪化への懸念が高まりました。これにより、特に超長期債(30年・40年債)では利回りが上昇し、30年債は3.1%台、40年債は3.6%台に達する場面もありました。

需給面でも、海外投資家の動向が影響しました。2025年4月時点で超長期債市場における海外投資家のシェアは52%に達しており、短期的な売買が金利のボラティリティを高めています。9月末には2年債入札が不調だったこともあり、投資家の慎重姿勢が強まりました。

総じて、9月後半の長期金利は、日銀の政策スタンス、米国の金利動向、国内財政への懸念、そして需給の変化が複合的に作用し、緩やかな上昇基調を示しました。今後もこれらの要因が継続的に影響を与える可能性があり、金利の動向には引き続き注視が必要です。

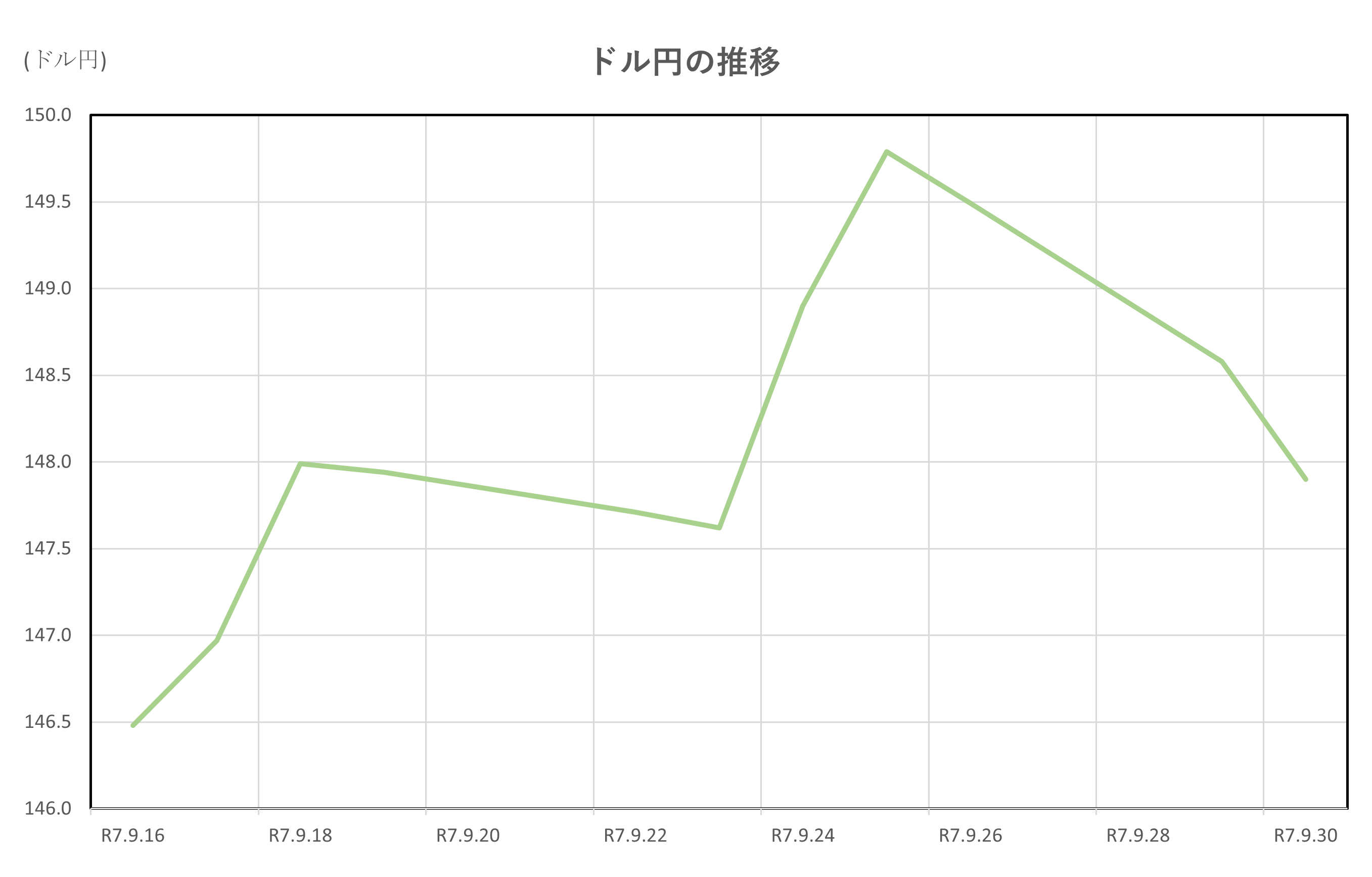

ドル円

2025年9月15日から9月30日にかけてのドル円相場は、146円から150円台の間で推移し、月末には147.90円で取引を終えました。この期間の為替レートは、米国と日本の金融政策、経済指標、地政学的リスクなど複数の要因に影響を受けました。

まず、米国では9月にFRBが利下げを再開したことが大きな材料となりました。これにより米国の長期金利は一時的に低下し、ドル売り・円買いの流れが強まりましたが、同時に米政府機関の閉鎖リスクが浮上し、ドルの安全資産としての需要が高まる場面もありました。

一方、日本では日銀の金融政策決定会合が9月18〜19日に開催され、政策金利は据え置かれたものの、植田総裁の発言からは年内の利上げの可能性が示唆されました。これにより円買い圧力が強まり、ドル円は一時的に下落する展開となりました。

また、9月下旬には野口日銀審議委員がタカ派的な発言を行い、円高要因となりました。これにより、9月26日に149.95円の月間高値をつけた後、ドル円は下落に転じ、月末には147円台に戻る展開となりました。

加えて、米国の経済指標や原油価格の変動も為替市場に影響を与えました。特に原油価格の下落はインフレ懸念を和らげ、FRBの利下げ継続観測を強める要因となり、ドル売りにつながりました。

総じて、9月後半のドル円相場は、米国の金融政策転換、日本の利上げ観測、地政学的リスク、経済指標の強弱などが複雑に絡み合い、上下に振れる展開となりました。為替市場は引き続き、中央銀行のスタンスと経済指標に敏感な状況が続いています。

日米金利差

2025年9月15日から9月30日にかけての日米金利差(10年国債利回り)は、縮小傾向を示しました。これは、米国の利下げと日本の利上げ観測が同時に進行したことによるものです。

まず米国では、9月17日にFRB(米連邦準備制度理事会)が政策金利の0.25%引き下げを決定しました。これは2024年12月以来の利下げであり、年内にさらに2回の利下げが見込まれています。これにより、米10年国債利回りは4.026%(9月16日)から4.150%(9月30日)へとわずかに上昇したものの、利下げの影響で全体的には上昇圧力が抑えられました。

一方、日本では9月18〜19日に日銀の金融政策決定会合が開催され、政策金利は据え置かれましたが、委員の中には利上げを主張する声もありました。これにより市場では年内の利上げ観測が強まり、10年国債利回りは1.623%(9月16日)から1.662%(9月30日)へと上昇しました。

この結果、日米10年国債利回りの差は、9月16日時点で2.403%だったのが、9月30日には2.448%となり、微増な水準ではありますが、拡大傾向となりました。

背景には、米国の雇用指標の弱含みや財政懸念、日本の物価上昇と金融政策正常化への期待などがあり、両国の金融政策スタンスの転換が金利差に直接的な影響を与えました。

今後もFRBの追加利下げや日銀の利上げが実施されれば、日米金利差はさらに縮小する可能性があり、為替や株式市場への波及効果も注目されます。

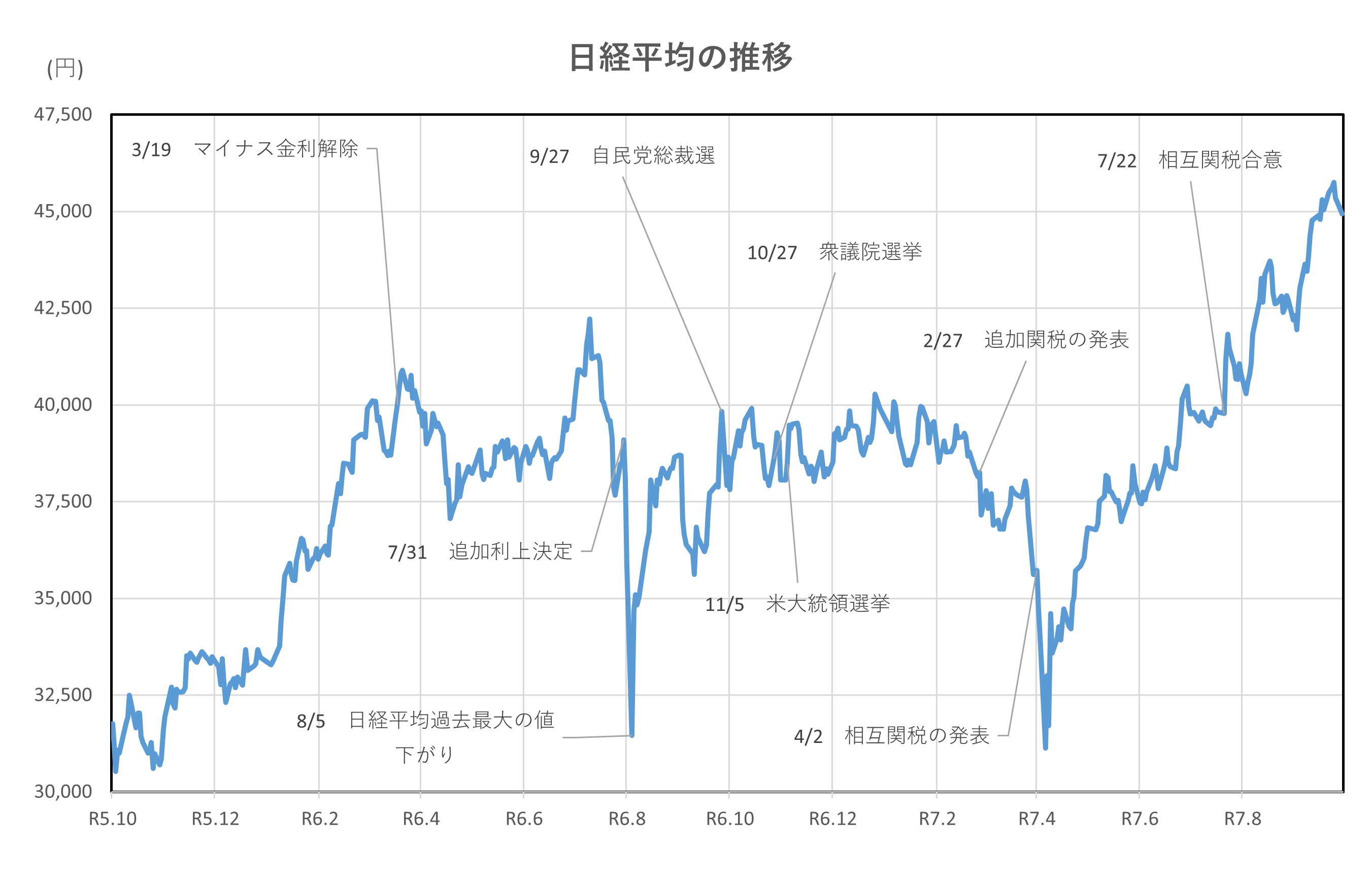

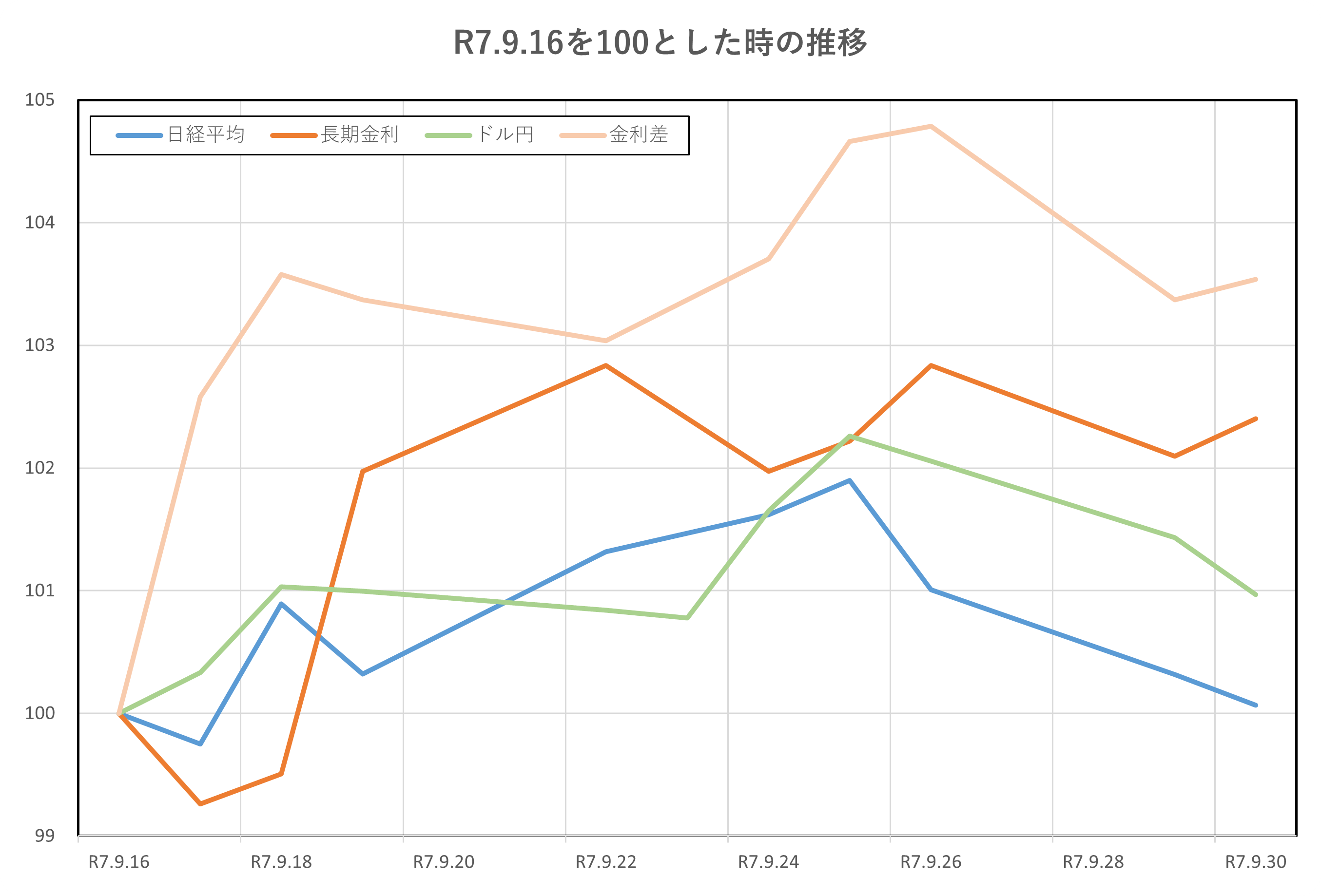

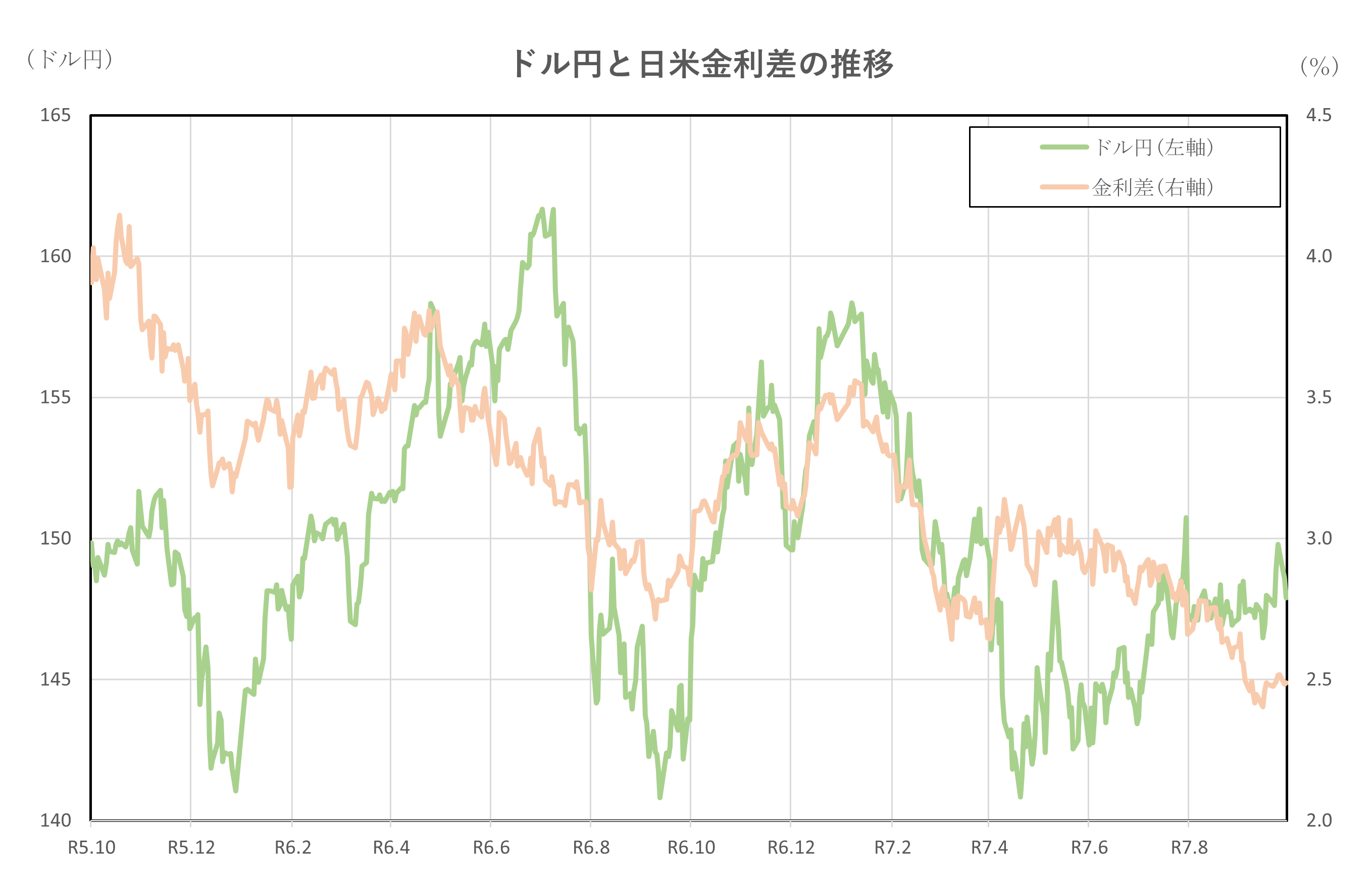

令和5年10月2日(2023年10月2日)、令和7年9月16日(2025年9月16日)時点との比較

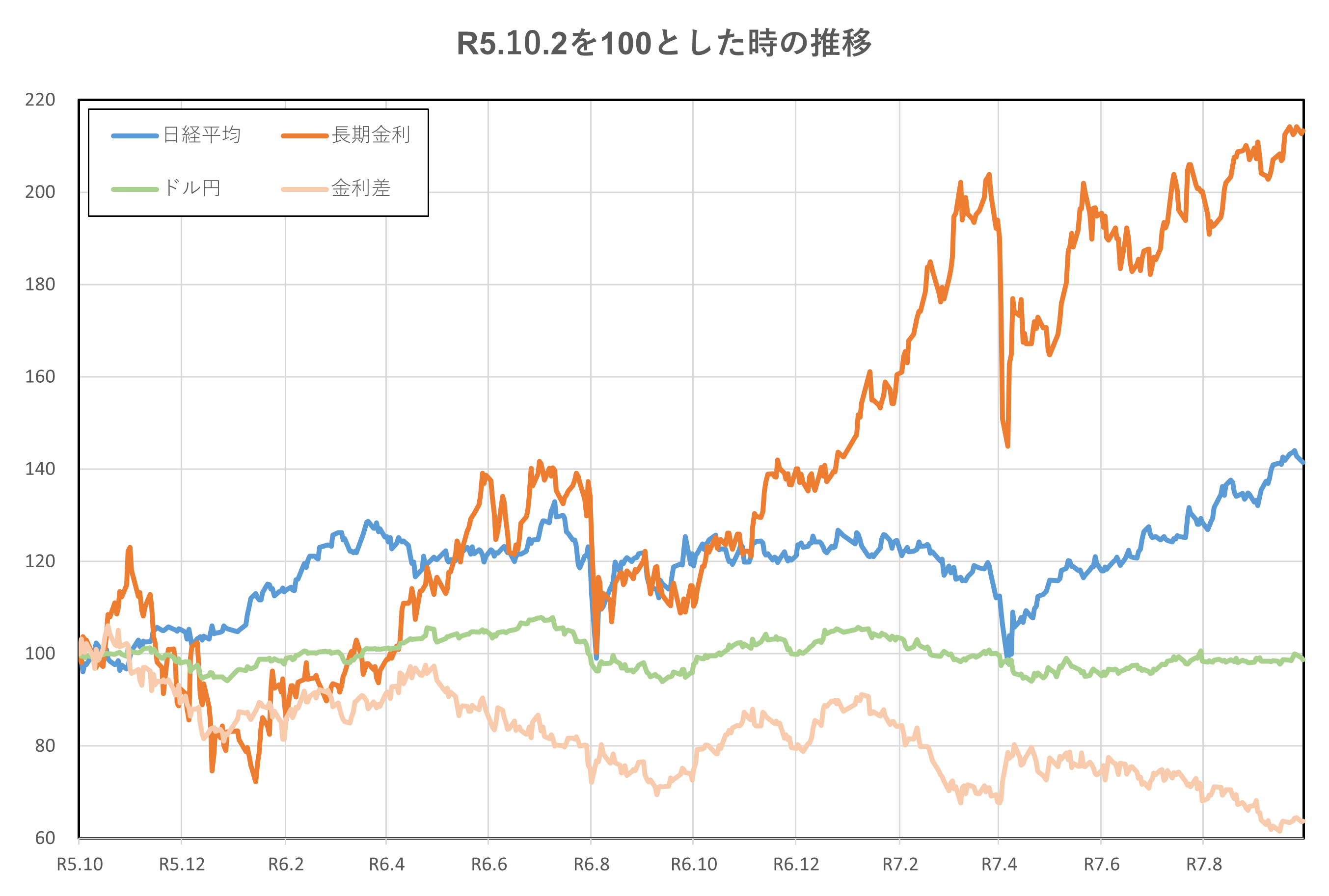

はじめに、2年間の推移を見てみましょう。

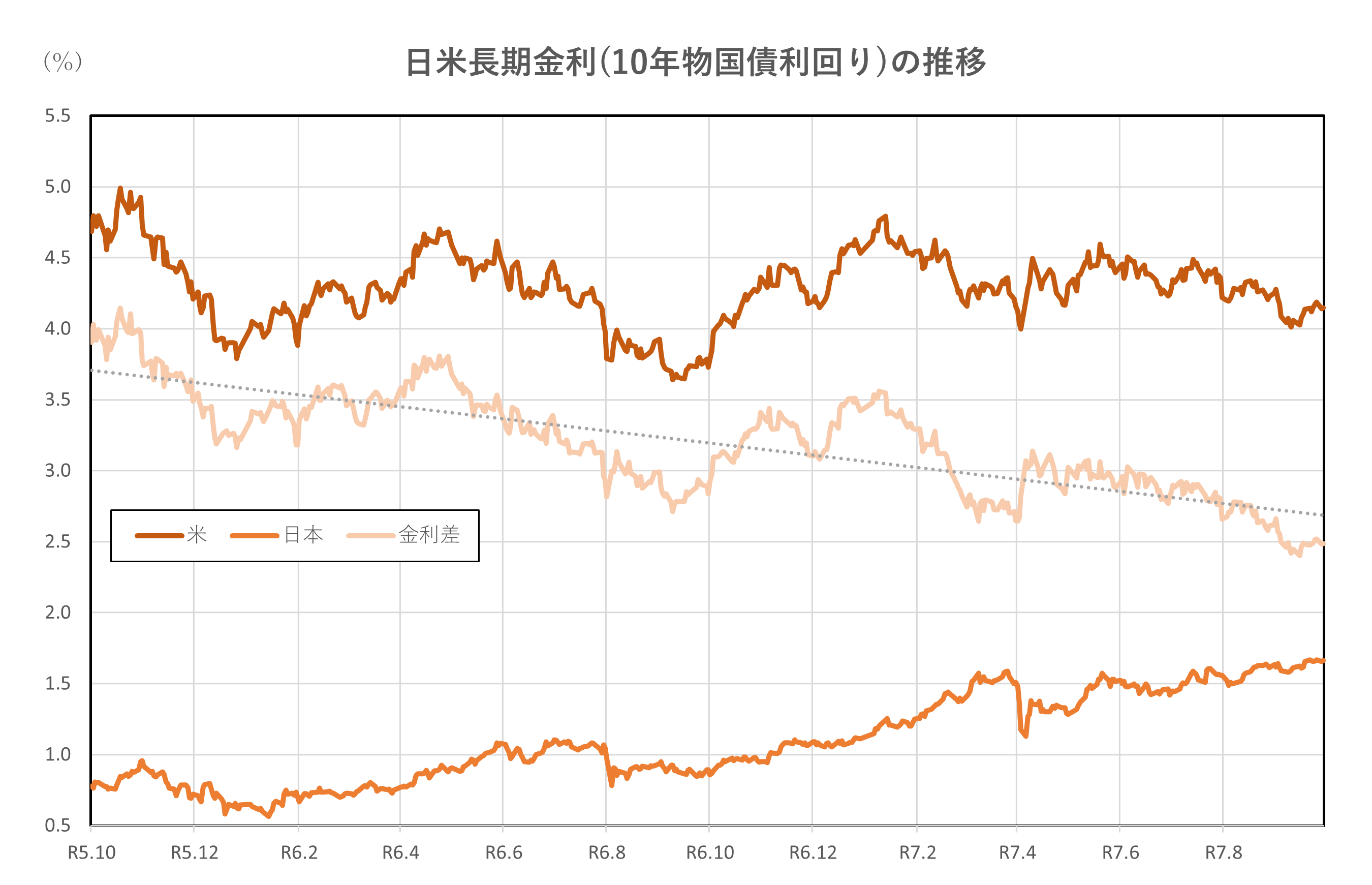

グラフから明らかですが、長期金利の上昇が顕著です。令和5年(2023年)10月2日と比較すると、2倍以上の上昇となっています。

日経平均は、上下動を繰り替えしていますが、全般的な傾向としては上昇傾向にあり、令和5年(2023年)10月2日との比較では、40%を超える上昇となっています。

ドル円も、日経平均と比較する小幅な水準に留まりますが、上下動が見られ、令和5年(2023年)10月2日と比較すると、若干の縮小(円高)にあることが分かります。

日米金利差は、先の長期金利と逆行する形で、縮小傾向にあることが読み取れます。令和5年(2023年)10月2日と比べると、40%近く縮小しています。

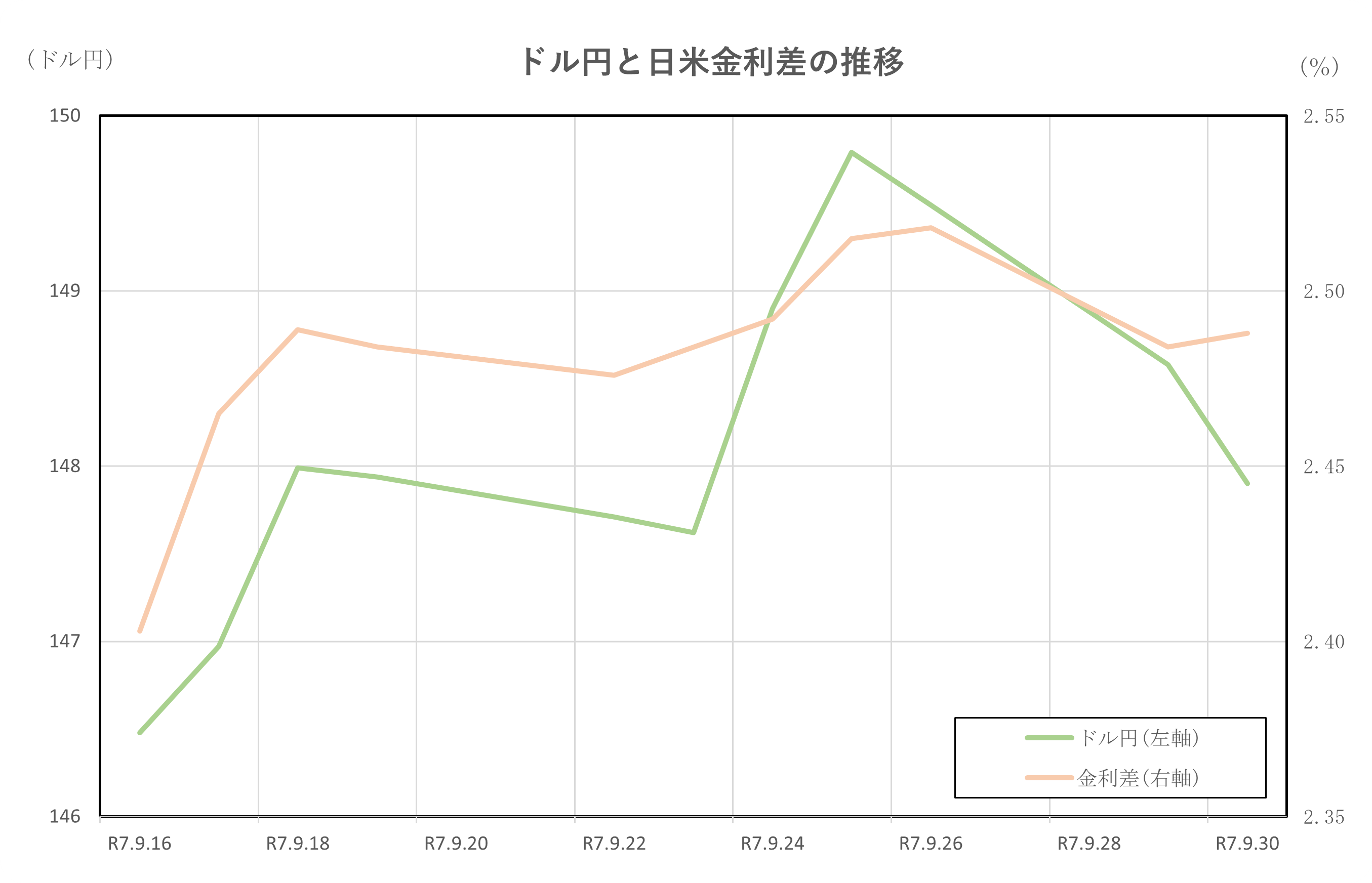

令和7年(2025年)9月16日からの2週間の推移です。

トレンドとして、4指標ともにほぼ同様の推移となっています。

令和7年(2025年)9月16日以降、上昇し、その後縮小傾向となっていることです。

日経平均は縮小傾向により、令和7年(2025年)9月16日とほぼ同水準まで下落していますが、他3指標は、上昇を維持しています。

全般的に縮小傾向にある日米金利差が、3%以上も拡大しているところが少し気になりますが、実際のところは、2.403%から2.448%へと僅か0.045%の上昇に過ぎません。

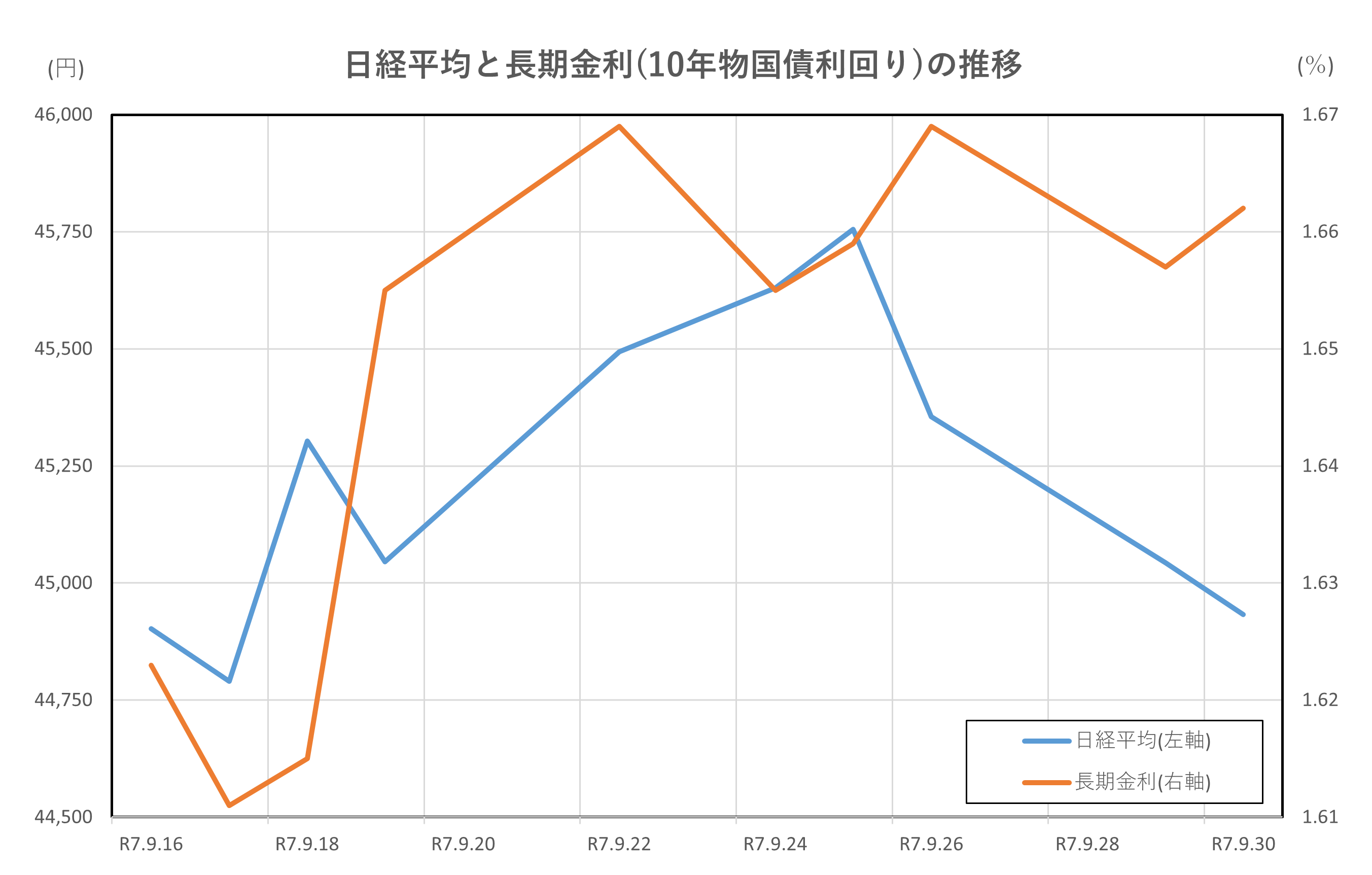

日経平均と長期金利(10年物国債利回り)の推移

2025年9月15日から9月30日にかけて、日経平均株価と日本の長期金利(10年物国債利回り)は、それぞれ異なる要因に影響されながらも、共に上昇基調を示しました。日経平均は、25日には史上最高値となる45,754円を記録しましたが、月末には44,932円とやや調整して終了しました。この上昇の背景には、米FRBによる利下げ再開があり、これにより米国株が堅調に推移し、日本市場にも好影響を与えました。また、円安の進行が輸出関連企業の業績期待を高め、株価を押し上げる要因となりました。さらに、10月初旬に控えた自民党総裁選を前に、次期政権による財政拡張策への期待が高まり、投資家心理を支える材料となりました。中間配当の権利取りを狙った買いも相場を支えましたが、月末にはその反動で利益確定売りが出て、株価はやや下落しました。

一方、長期金利は、1.61%から1.67%のレンジで推移しました。この金利上昇の背景には、日銀の金融政策決定会合(9月18〜19日)で政策金利が据え置かれたものの、植田総裁の発言から年内の利上げの可能性が示唆されたことが挙げられます。これにより市場では金融政策の正常化が意識され、債券売りが進みました。また、国内の物価指標が市場予想を上回る伸びを示したことも、インフレ懸念を強め、金利上昇に拍車をかけました。さらに、自民党総裁選を巡る政策論争の中で、消費税減税などの財政拡張策が議論され、将来的な財政悪化への懸念が金利上昇圧力として働きました。

このように、日経平均と長期金利はともに上昇しましたが、それぞれ異なる要因に支えられており、株高と金利上昇が同時に進行する「リフレ的」な相場環境が形成されていたことがうかがえます。今後の金融政策の動向や経済指標の結果次第では、このトレンドが継続するかどうかが注目されます。

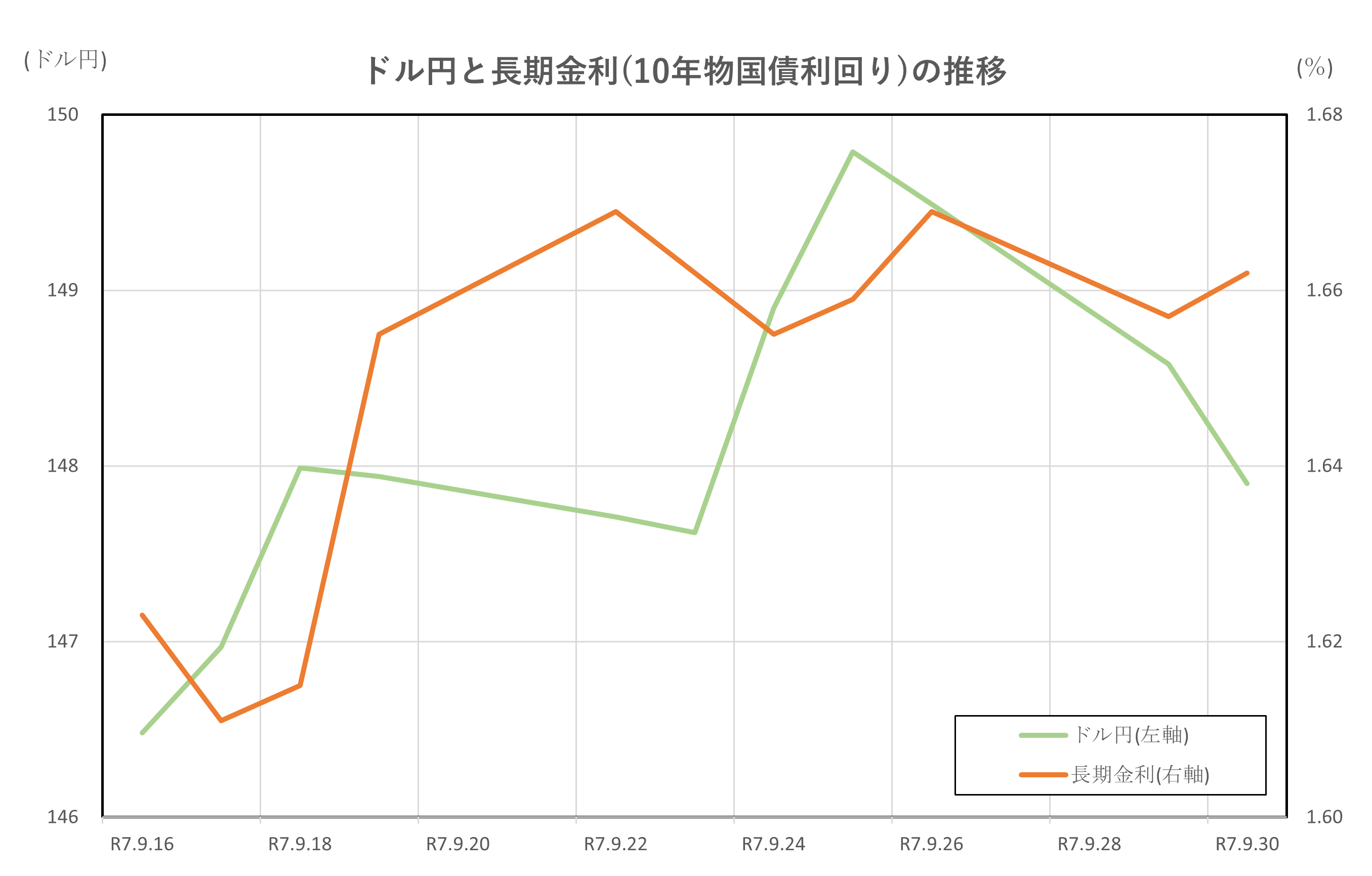

ドル円と長期金利(10年物国債利回り)の推移

2025年9月15日から9月30日にかけて、ドル円相場と日本の長期金利(10年物国債利回り)は、それぞれ異なる要因に影響されながらも、相互に関連しつつ推移しました。

ドル円は、9月15日時点で147.40円前後で推移していたものの、月末にかけて一時149.79円(9月25日)まで上昇し、30日には147.90円で取引を終えました。為替相場の変動には、米国と日本の金融政策の方向性が大きく影響しました。米国ではFRBが9月に利下げを再開し、これにより米長期金利が一時的に低下、ドル売り・円買いの流れが強まりました。しかし、米政府機関の閉鎖リスクや地政学的リスクの高まりがドルの安全資産としての需要を支え、ドル高圧力も同時に存在しました。また、日本では日銀の金融政策決定会合(9月18〜19日)で政策金利の据え置きが決定されたものの、植田総裁の発言から年内の利上げの可能性が示唆され、市場では円買いの動きが強まりました。さらに、野口日銀審議委員のタカ派的な発言も円高要因となり、月末にかけてドル円は下落に転じました。

一方、日本の10年物国債利回りは、1.61%から1.67%の間で推移し、傾向としては上昇トレンドとなりました。この上昇の背景には、日銀の金融政策に対する市場の見方の変化があります。日銀会合後、利上げの可能性が意識され、債券市場では売りが優勢となり、利回りが上昇しました。また、国内の物価指標が市場予想を上回る伸びを示したことも、インフレ懸念を強める要因となりました。さらに、自民党総裁選を巡る政局の不透明感や、財政拡張策への懸念も金利上昇に拍車をかけました。特に、超長期債市場では海外投資家の売りが利回りを押し上げる一因となりました。

このように、ドル円と長期金利は、日米の金融政策や経済指標、政治的要因に影響されながら、複雑に絡み合って推移しました。金利上昇は通常円高要因となりますが、米国の動向や地政学的リスクがドルの強さを支えたことで、為替相場は一時的にドル高に振れる場面も見られました。今後も両者の動向は、相互に影響を与えながら市場に大きなインパクトを与えると考えられます。

ドル円と日米金利差の推移

2025年9月15日から9月30日にかけて、ドル円相場と日米10年物国債利回りの金利差は、金融政策の転換や経済指標の変動を背景に、複雑な動きを見せました。

この期間のドル円相場は、9月15日に147.41円で始まり、25日には149.79円の月間高値を記録した後、30日には147.90円で取引を終えました。為替相場の変動には、米連邦準備制度理事会(FRB)の利下げ再開が大きく影響しました。9月17日のFOMCでは、政策金利が0.25%引き下げられ、年内にさらに2回の利下げが見込まれるとの観測が広がりました。これにより米長期金利は一時的に低下し、ドル売り・円買いの流れが強まりましたが、米政府機関の閉鎖リスクや地政学的リスクの高まりがドルの安全資産としての需要を支え、ドル高圧力も同時に存在しました。

一方、日本では9月18〜19日に日銀の金融政策決定会合が開催され、政策金利は据え置かれたものの、植田総裁の発言から年内の利上げの可能性が示唆されました。これにより円買い圧力が強まり、ドル円は月末にかけて下落に転じました。さらに、野口日銀審議委員のタカ派的な発言も円高要因となり、ドル円は147円台で9月を終えました。

日米の10年物国債利回りの金利差は、9月16日時点で約2.40%(米国4.026%、日本1.623%)でしたが、30日には約2.49%(米国4.150%、日本1.662%)と、わずかに拡大しました。米国の利下げにもかかわらず、米長期金利が下がりきらなかった背景には、財政赤字拡大への懸念や、インフレの粘着性が影響しています。一方、日本では利上げ観測の高まりや物価上昇の継続が長期金利の上昇を促しました。

このように、ドル円相場と日米金利差は、両国の金融政策の方向性や経済指標、地政学的リスクなどに大きく左右される展開となりました。金利差の拡大は通常ドル高・円安を促す要因ですが、今回は日本の利上げ観測が円高圧力として働き、為替相場の動きに複雑な影響を与えました。今後も両国の政策スタンスの変化が、為替と金利差の動向に大きな影響を及ぼすことが予想されます。

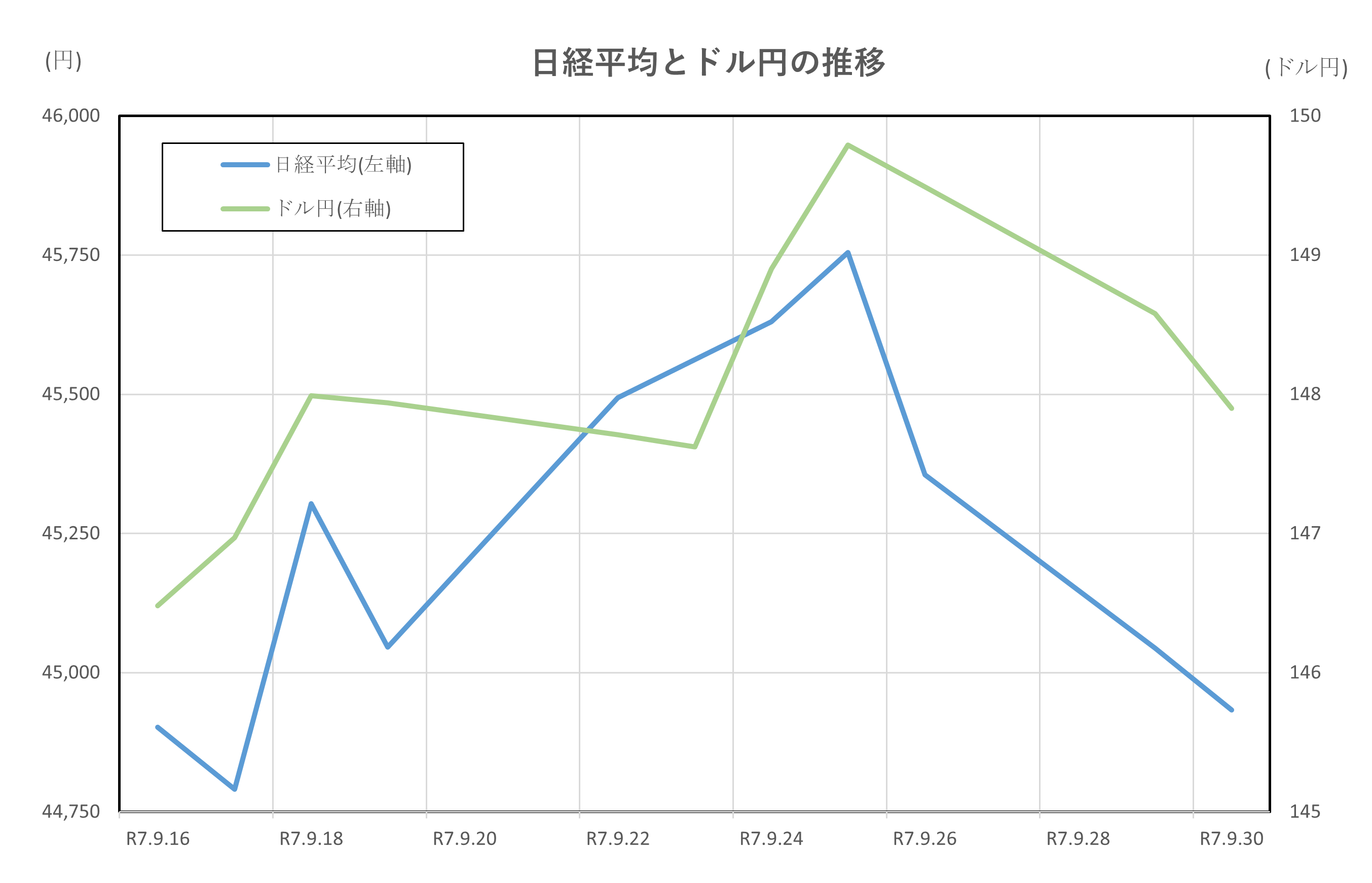

日経平均とドル円の推移

2025年9月15日から9月30日にかけて、日経平均株価とドル円相場は、それぞれ異なる要因に影響されながらも、相互に関連しつつ推移しました。

日経平均株価は、25日には史上最高値となる45,754円を記録しましたが、月末には調整し、30日には44,932円で取引を終え、9月16日とほぼ同水準に戻りました。この期間の株価上昇を支えたのは、米FRBによる利下げ再開や、円安の進行による輸出企業の業績期待、さらに10月初旬に控えた自民党総裁選を巡る財政拡張策への期待感でした。特に半導体やAI関連銘柄が買われ、株価を押し上げました。一方、月末には中間配当の権利取りを終えた投資家の利益確定売りが出て、株価はやや調整局面に入りました。

ドル円相場は、9月15日に147.40円前後で始まり、25日には149.79円の月間高値を記録した後、30日には147.90円で取引を終えました。為替相場の変動には、米国と日本の金融政策の方向性が大きく影響しました。米国では9月17日にFRBが政策金利の0.25%引き下げを決定し、年内にさらに2回の利下げが見込まれるとの観測が広がりました。これにより米長期金利は一時的に低下し、ドル売り・円買いの流れが強まりましたが、米政府機関の閉鎖リスクや地政学的リスクの高まりがドルの安全資産としての需要を支え、ドル高圧力も同時に存在しました。

日本では、日銀の金融政策決定会合(9月18〜19日)で政策金利は据え置かれたものの、植田総裁の発言から年内の利上げの可能性が示唆され、市場では円買いの動きが強まりました。さらに、野口日銀審議委員のタカ派的な発言も円高要因となり、ドル円は月末にかけて下落に転じました。結果として、ドル円は月間を通じて上下に振れながらも、最終的には月初とほぼ同水準で着地しました。

このように、日経平均とドル円は、米国の金融政策転換、日本の政策スタンス、為替動向、政治イベントなど、複数の要因が複雑に絡み合いながら推移しました。両者ともに一時的な上昇を見せたものの、月末には調整が入り、今後の政策動向や経済指標の発表が引き続き注目される局面となっています。

まとめ

2025年9月後半の日本の金融市場は、日経平均株価、長期金利、ドル円、日米金利差の4指標すべてが、世界経済や国内政治の動向に敏感に反応しながら推移しました。日経平均は、米FRBの利下げ再開や円安進行、そして自民党総裁選を巡る財政拡張策への期待感を背景に、9月25日には史上最高値となる45,754円を記録しました。特に半導体やAI関連銘柄が買われ、投資家心理を大きく押し上げました。しかし、月末には中間配当の権利取りを終えた投資家の利益確定売りが出て、株価はやや調整し、最終的には44,932円で9月を終えました。

一方、長期金利は1.61%から1.67%のレンジで推移し、日銀の金融政策決定会合での利上げ観測や、国内の物価上昇、財政拡張への懸念などが複合的に作用し、上昇圧力がかかりました。特に超長期債市場では海外投資家の売りが利回りを押し上げる要因となり、金利のボラティリティが高まる場面も見られました。

ドル円相場は、米国の利下げと日本の利上げ観測という相反する政策スタンスの中で、147円から150円近辺まで上下動を繰り返しました。米政府機関の閉鎖リスクや原油価格の下落といった外部要因も加わり、為替市場は不安定な動きを見せました。最終的には147.90円で月末を迎え、月初とほぼ同水準に落ち着きました。

日米金利差については、米国の利下げと日本の金利上昇により、9月16日時点の2.403%から9月30日には2.448%へとわずかに拡大しました。金利差の変動は為替相場に直接的な影響を与えるため、今後のFRBと日銀の政策スタンスの変化には引き続き注視が必要です。

総じて、9月後半の金融市場は、政策期待と不確実性が交錯する中で、株価と金利が同時に上昇する「リフレ的」な局面を迎えました。今後の市場動向を見極めるうえで、金融政策、物価動向、地政学的リスクなど、複数の要因を総合的に捉える視点が求められます。