日経平均、金利、為替の動向 ー令和7年7月11日(2025年7月11日)までー

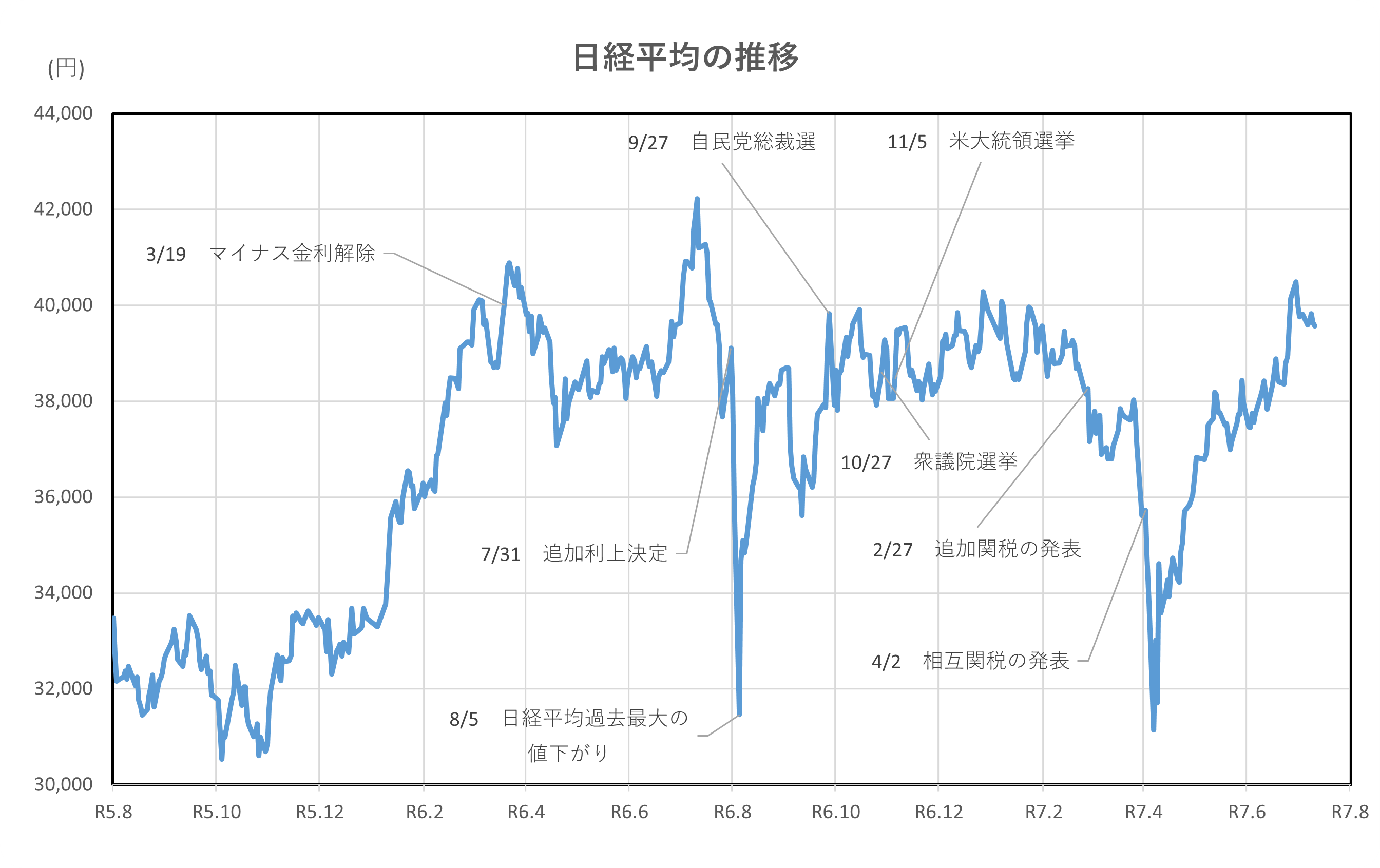

2025年6月末から7月中旬にかけて、世界の金融市場は複数の重要イベントに揺れ動きました。日経平均株価は6月30日に年初来高値となる40,852円を記録し、7月11日には39,569円で取引を終えました 。

この期間、米国のハイテク株高やFRB高官による年内利下げ示唆、そして中東情勢の緊張緩和などが投資家心理に大きな影響を与えました 。

また、日米の長期金利や金利差の変動は、ドル円相場にも波及。円高・円安の揺れが輸出関連銘柄の株価に影響を与える場面も見られました。特に、米国の関税政策に対する懸念が後退したことや、生成AI関連の半導体需要拡大への期待が市場を押し上げる要因となりました。

本記事では、この約2週間の間に起きた主要な経済・政治イベントを振り返りながら、それらがどのように市場に影響を与えたのかを詳しく解説していきます。

日経平均

2025年6月30日から7月11日にかけて、日経平均株価は大きく動きました。この期間の株価の変動には、アメリカの株式市場の動きや、日本国内外の経済政策、そして世界情勢の変化など、さまざまな要因が関係しています。

まず、6月30日には日経平均株価が40,487円39銭という高値をつけました。これは前取引日である6月27日に約11カ月ぶりに4万円台を回復し(その時は40,150円79銭でした)、そこからさらに上昇した結果です。このような株価の上昇の背景には、アメリカのハイテク企業の株が買われていたことが大きく関係しています。特に、AI(人工知能)の発展によって半導体の需要が高まると期待され、アメリカの半導体企業の株価が上がりました。この流れが日本の株式市場にも影響し、東京エレクトロンやアドバンテストなど、日本の半導体関連の会社の株も人気となりました。こうした会社の株が値上がりすることで、日経平均株価全体も押し上げられました。

また、アメリカの中央銀行である連邦準備制度理事会(FRB)の複数の幹部が「年内に金利を下げる可能性がある」と発言したことも、株価にプラスの影響を与えました。金利が下がると、企業はお金を借りやすくなり、経済活動が活発になると予想されます。そのため、投資家は今後の景気回復に期待し、多くの株が買われたものと推測します。

さらに、これまで株価の重しとなっていた中東地域の緊張や、アメリカの関税政策への不安がやや和らいだことも、投資家の安心感につながりました。戦争や貿易摩擦が落ち着くと、企業活動にもプラスの影響が出ると考えられるため、株式市場への資金流入が増え、日経平均株価の上昇につながったものと思われます。

しかし、7月に入ると株価はやや下落傾向となりました。7月11日の終値は39,569円68銭となり、前日より76円68銭(0.19%)下がっています。この下落の主な理由は、円高の進行です。為替相場で1ドル=155円台から154円台に円高が進むと、自動車や電気製品などを海外に輸出している日本企業の利益が減ると見なされ、そういった企業の株が売られました。また、月末や四半期末になると、年金基金や投資信託などの大口投資家が保有株式の調整を行うため、一時的に売り注文が増える傾向があります。これも株価下落の一因となりました。

総合すると、この期間の日経平均株価は、アメリカを中心とした海外市場の好調や金融政策によって大きく上昇しましたが、為替や大口投資家の動きによって一時的に下がる場面もありました。今後もアメリカの経済指標やFRBの政策、世界の政治・経済情勢が日経平均株価に大きな影響を与えると考えられます。さまざまな情報を注視しながら慎重に判断することが重要です。

長期金利(10年物国債利回り)

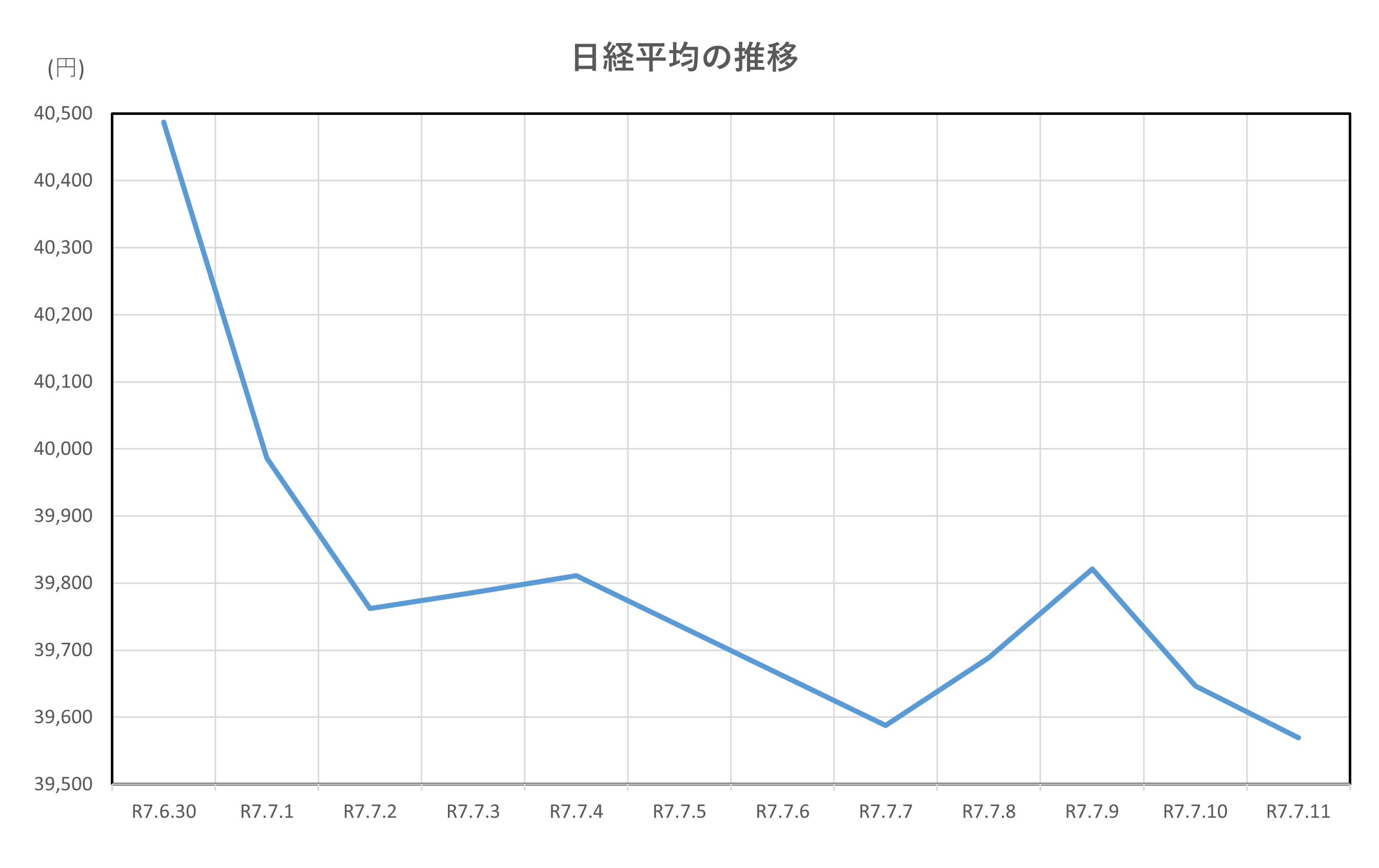

2025年6月30日から7月11日にかけて、日本の長期金利は顕著な上昇を見せました。特に新発10年国債の利回りは、7月9日に、1か月振りに1.5%の水準を回復しました。また、30年債の利回りも3%台まで上昇し、過去最高に迫る勢いです。このような長期金利の上昇は、複数の要因が複雑に絡み合った結果であると考えられます。

まず、長期金利の上昇要因として挙げられるのは、期待インフレ率の上昇です。中期的な物価上昇予想が高まっており、これが長期債の利回りに反映されています。特に、消費者の5年後の物価上昇率予想と中長期金利との間には強い相関が見られており、インフレ期待が金利上昇の一因となっていることが示唆されています。

次に、財政面での懸念も長期金利の上昇に大きく影響しています。現在、日本の財政に関しては以下の3つの懸念が市場で注目されています。

1つ目は、消費税減税の議論です。仮に消費税率が5%に引き下げられた場合、年間で10兆円を超える税収減が見込まれ、財政への影響は甚大です。参議院選挙の結果次第では、この政策が現実味を帯びる可能性があり、市場の警戒感が高まっています。

2つ目は、防衛費の拡大です。先月、NATOは防衛費をGDPの5%まで引き上げる方針を示しました。日本はNATO加盟国ではありませんが、米国との交渉の中で同様の要求がなされる可能性があります。現在の防衛費はGDP比で約1.8%ですが、仮に3.5%まで引き上げるとなると、年間で約10兆円の歳出増となり、財政負担が大きくなります。

3つ目は、補正予算の規模です。昨年の補正予算は物価高対策などを目的に13.9兆円という大規模なものでしたが、今秋にはこれを上回る規模になる可能性が高いと見られています。過去の傾向から、補正予算が発表された月には金利が大きく上昇する傾向があり、今回も財政悪化への懸念が金利上昇を招いていると考えられます 。

さらに、日本銀行の金融政策も金利動向に影響を与えています。6月17日に開催された金融政策決定会合では、無担保コールレート(オーバーナイト物)を0.5%程度で推移させる方針が示されました。また、長期国債の買入れ額についても、2025年7~9月期は3.7兆円程度とし、今後段階的に減額していく計画が発表されています 。このような国債買入れの縮小は、国債市場の需給バランスに影響を与え、長期金利の上昇圧力となっています。

加えて、海外の金利動向や通商政策の不透明感も、日本の長期金利に間接的な影響を与えています。米国の金利が高止まりする中で、日本との金利差が縮小することは、円高圧力を強める可能性があり、これが国内の金融市場にも波及しています。

このように、2025年6月30日から7月11日にかけての日本の長期金利の上昇は、期待インフレ率の上昇、財政拡張への懸念、日本銀行の金融政策、そして海外要因など、複数の要素が複合的に作用した結果であると言えます。これまで長期金利の上昇が実体経済に与える影響は限定的でしたが、今後は企業の借入コストや住宅ローン金利などを通じて、より広範な経済活動に影響を及ぼす可能性があります。

特に企業部門では、国債利回りと企業の平均借入金利が接近しており、銀行が企業への貸し出しよりも国債運用を選好する傾向が強まる可能性があります。また、個人部門では、変動型住宅ローンの選択が増加しているものの、金利上昇リスクが高まれば固定型へのシフトが進み、家計の利払い負担が増加することが懸念されます。 今後も、財政政策や金融政策の動向に加え、国内外の経済指標や市場の反応を注視する必要があります。長期金利の動向は、経済全体に波及する重要な指標であり、慎重な対応が求められる局面に入っていると言えるでしょう。

ドル円

2025年6月30日から7月11日にかけて、ドル円為替相場は比較的穏やかながらも、複数の要因によって変動を見せました。この期間中の為替レートは、米国の金融政策、日本の金利動向、そして地政学的リスクの変化など、さまざまな要素に影響を受けました。

まず、6月30日時点でのドル円相場は、1ドル=約144.00円前後で推移していましたが、7月11日には一時154円台まで円安が進行しました。この円安の背景には、米国の経済指標の強さと、FRB(米連邦準備制度理事会)の金融政策に対する市場の見方が大きく関係しています。

米国では、6月末から7月初旬にかけて発表された雇用統計や消費者物価指数(CPI)が市場予想を上回る結果となり、米国経済の底堅さが改めて確認されました。これにより、FRBが利下げに慎重な姿勢を維持するとの見方が強まり、ドル買い・円売りの流れが加速しました。特に、FRB高官の発言の中には「インフレ抑制には時間がかかる」との見解が含まれており、年内の利下げ期待が後退したことがドル高要因となりました。

一方、日本では、日銀が6月の金融政策決定会合で、無担保コール翌日物金利を0.5%程度に維持する方針を示しました。また、長期国債の買入れ額についても段階的に減額する方針が示されましたが、依然として緩和的な金融政策が継続されるとの見方が強く、金利差の拡大が円安圧力となりました。

さらに、日本の長期金利が上昇傾向にあるにもかかわらず、米国との金利差は依然として大きく、これがドル円相場における円売りの要因となっています。特に、米国の10年債利回りが4.3%前後で推移する中、日本の10年債利回りは1.5%台にとどまっており、利回り差を狙ったキャリートレードが活発化しています。

加えて、地政学的リスクの後退も為替市場に影響を与えました。中東情勢や米中関係に関する懸念が一時的に緩和されたことで、リスク回避の円買いが後退し、円安が進行しました。特に、米国の関税政策に関する不透明感がやや後退したことが、ドルの安定性を支える要因となりました。

また、国内では、消費税減税や防衛費拡大などの財政政策に関する議論が活発化しており、これが日本の財政健全性に対する懸念を呼び起こしています。財政悪化への懸念は、円の信認低下につながる可能性があり、為替市場でも円売り材料として意識されました。

このように、2025年6月30日から7月11日にかけてのドル円為替相場は、米国の経済指標や金融政策、日本の金利動向、財政政策、そして地政学的リスクの変化など、複数の要因が複雑に絡み合って変動しました。結果として、円安傾向が強まり、ドル円相場は154円台まで上昇する場面も見られました。 今後も、FRBの政策スタンスや日銀の金融政策の変化、さらには世界的な経済・政治情勢の動向が、ドル円相場に大きな影響を与えると考えられます。為替市場は常に多様な要因によって動いており、短期的な変動だけでなく、中長期的な視点での分析が重要となります。

日米金利差

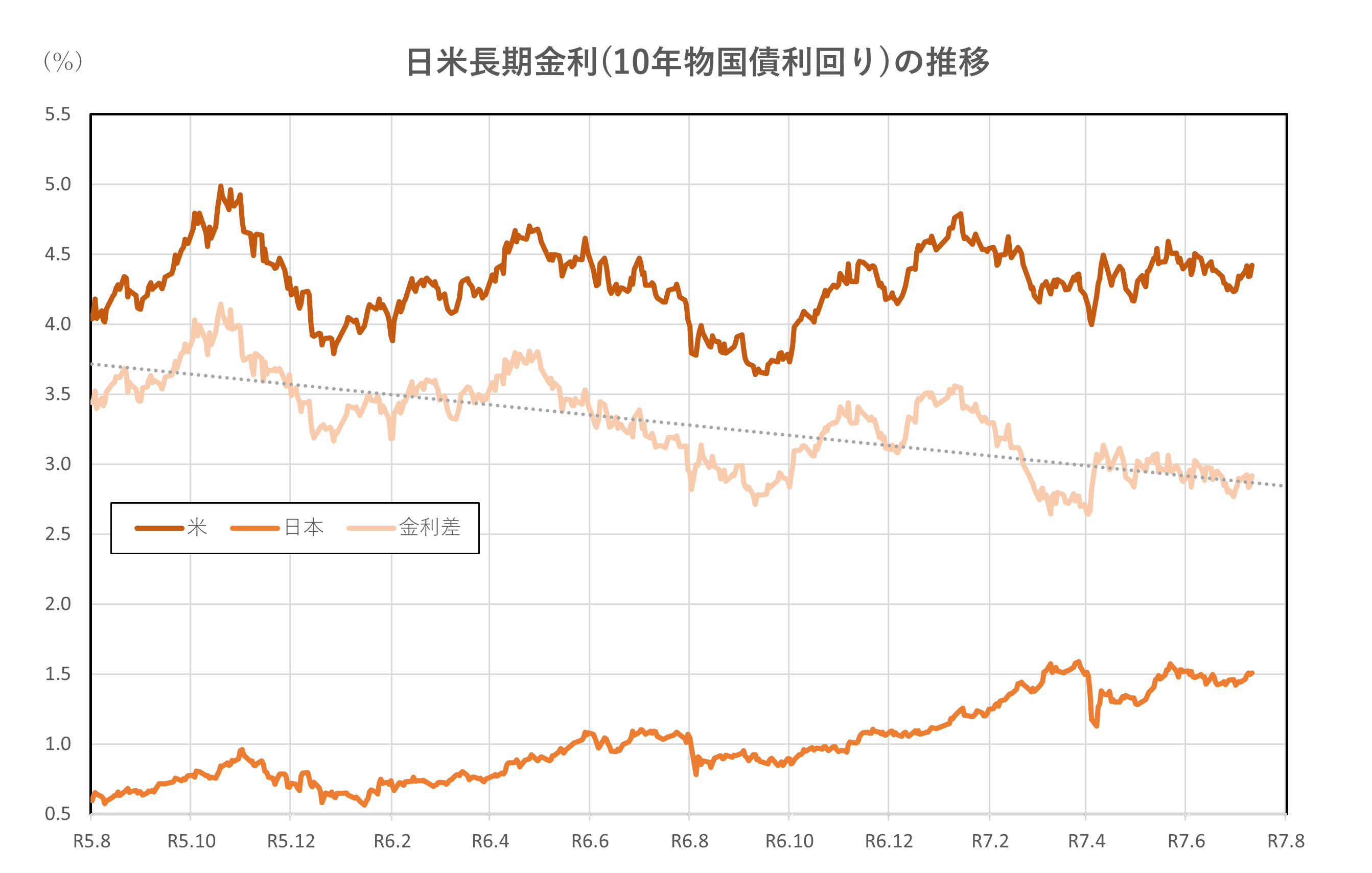

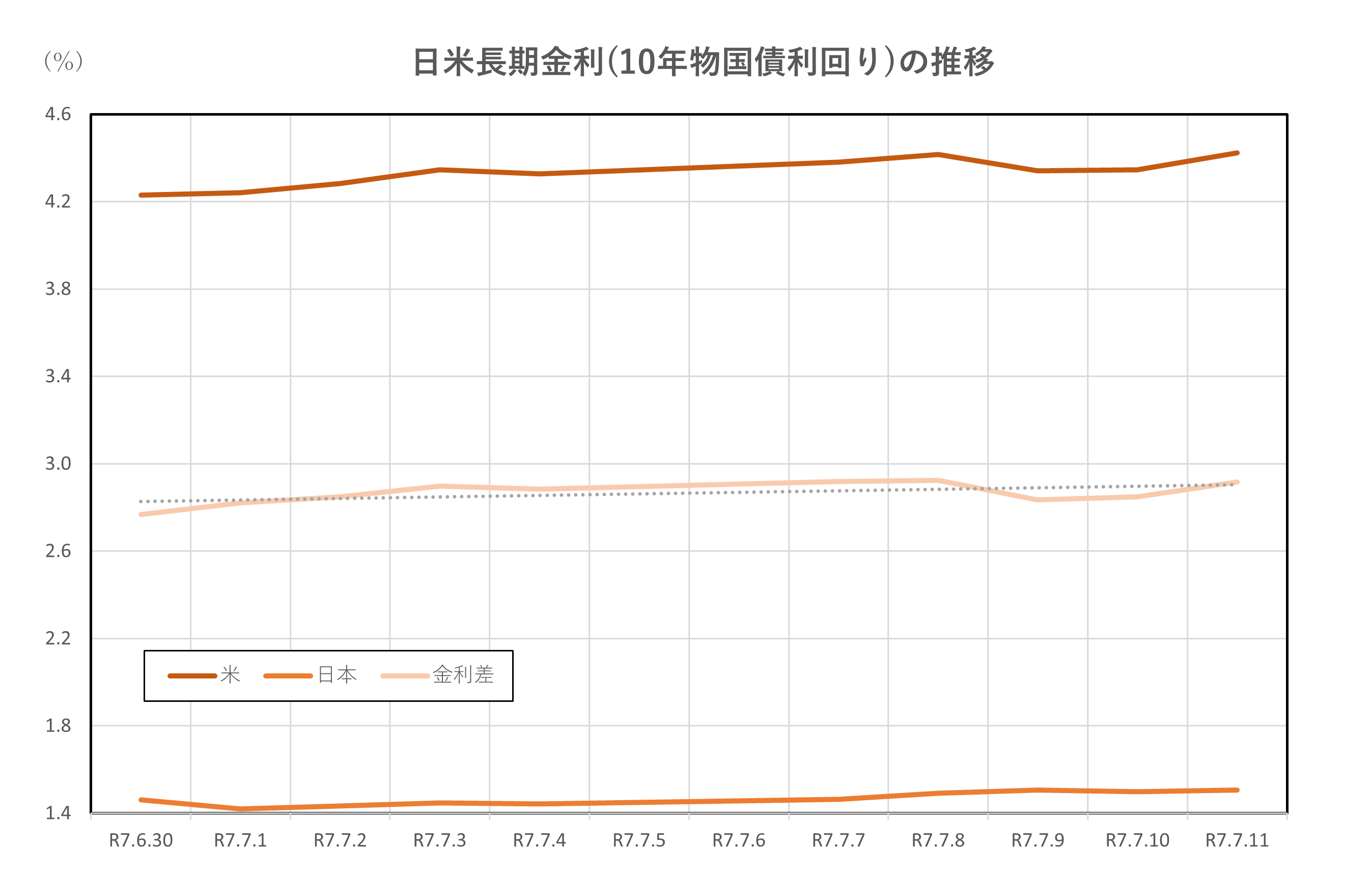

2025年6月30日から7月11日にかけての日米長期金利差は、米国と日本の金融政策の方向性の違いを反映しながら、緩やかに拡大する傾向を見せました。この期間、米国の10年国債利回りは4.23%から4.416%へと上昇し、日本の10年国債利回りも1.42%から1.5%へと上昇しましたが、米国の上昇幅がより大きかったため、金利差は拡大しました 。

米国では、6月末から7月初旬にかけて発表された経済指標が市場予想を上回る内容となり、FRB(米連邦準備制度理事会)が利下げに慎重な姿勢を維持するとの見方が強まりました。特に雇用統計やISM製造業景況指数などが堅調だったことが、長期金利の上昇を後押ししました。加えて、米国の財政赤字拡大に伴う国債増発の影響もあり、長期金利には上昇圧力がかかりました。これらの要因が複合的に作用し、米国債利回りは上昇基調を維持しました。

一方、日本では日銀が金融緩和の出口に向けた議論を進めているものの、物価上昇率が目標の2%に安定的に届いていないことから、利上げに対して慎重な姿勢を崩していません。日銀は7月の金融政策決定会合でも現状維持を選択し、長期金利の上昇は限定的でした。これにより、日米の金利差はさらに広がる結果となりました。

この金利差の拡大は、為替市場にも明確な影響を与えました。ドル円相場は円安方向に振れ、7月11日には1ドル=161円台に達する場面も見られました。金利差が拡大すると、キャリートレード(低金利通貨である円を借りて高金利通貨であるドルを買う投資手法)が活発化し、円売り・ドル買いの流れが強まる傾向があります。実際にこの期間、ドル円は約1円程度上昇し、為替市場においても金利差の影響が顕著に現れました。

また、地政学的リスクや米国の政治的動向も金利差に影響を与える要因となりました。FRBの次期議長人事を巡る報道や、米中関係の緊張などが市場心理に影響を与え、米国債の利回りに変動をもたらしました。これに対し、日本では政治的安定が続いており、金利市場に大きな変動は見られませんでした。

このように、6月末から7月中旬にかけての日米長期金利差の動向は、米国の経済指標や金融政策の見通し、日本の金融政策のスタンス、そして為替市場の反応が複合的に絡み合った結果として、緩やかな拡大を見せました。今後もこの金利差は、両国の中央銀行の政策判断や経済指標の内容次第で変動する可能性が高く、為替市場や国際資本の流れに大きな影響を与える重要な指標として注目され続けるでしょう。

令和5年8月1日(2023年8月1日)、令和7年6月30日(2025年6月30日)時点との比較

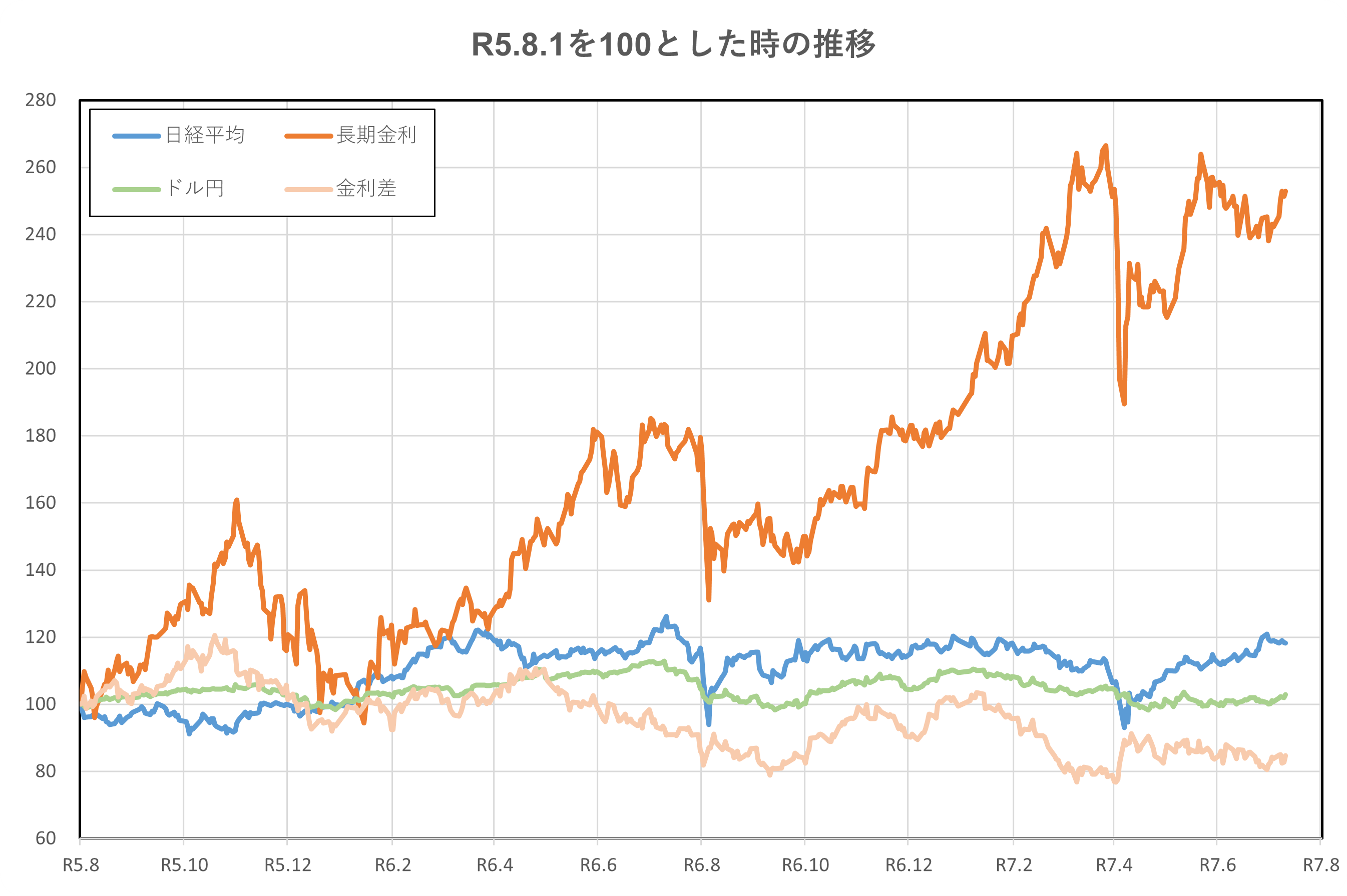

2年間の推移を、まず見ます。

グラフから明らかですが、長期金利の上昇が顕著です。令和5年8月1日と比較すると、約2.5倍程度の上昇となっています。

日経平均は、上下動を繰り替えてしていますが、令和5年8月1日との比較では、約20%程度の上昇となっています。

ドル円は、令和5年8月1日以降、円安傾向で推移してきましたが、令和7年に入り、円高傾向へと変化しました。令和5年8月1日との比較では、ほぼ横ばいいえる水準となっています。

日米金利差は、上げ下げを繰り返しながらも、トレンドとしては、縮小傾向となっていることが分かります。令和5年8月1日と比べると、20%程度縮小しています。

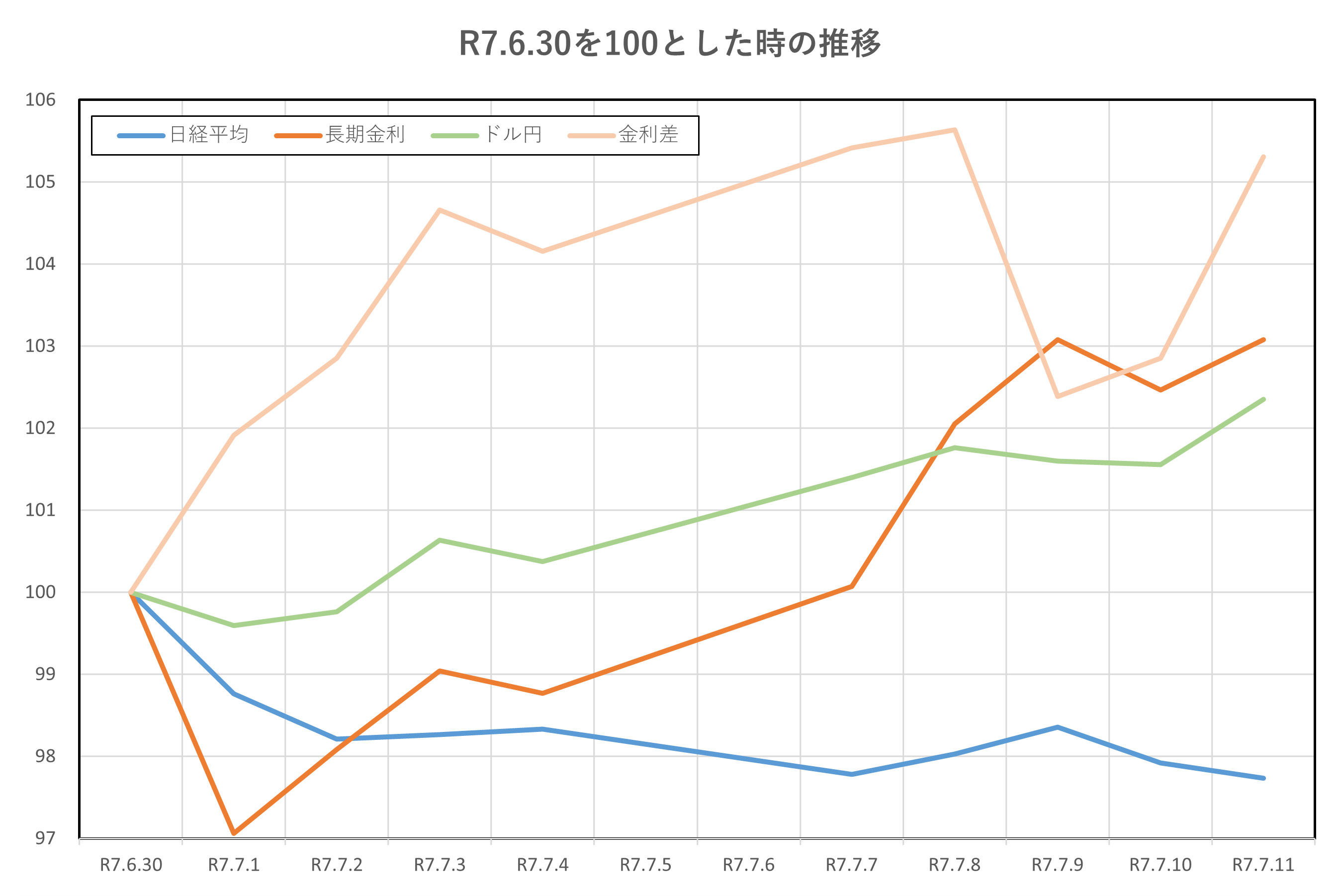

令和7年6月30日からの約2週間の推移です。

2つのグループに分けられます。

令和7年6月30日時点よりも上昇しているグループと下落しているグループです。

上昇しているグループは、日米金利差、長期金利、ドル円(円安)です。

日本の長期金利が上昇している中で、日米金利差が上昇しているのは、日本の長期金利以上に、米長期金利が上昇している為です。日米金利差の拡大により、ドル円は円安となっています。

下落しているのは、日経平均ですが、日米金利差の拡大により円安となっていますが、円安の影響よりも、金利上昇の影響の方が大きいため、下落となっているものと推測されます。

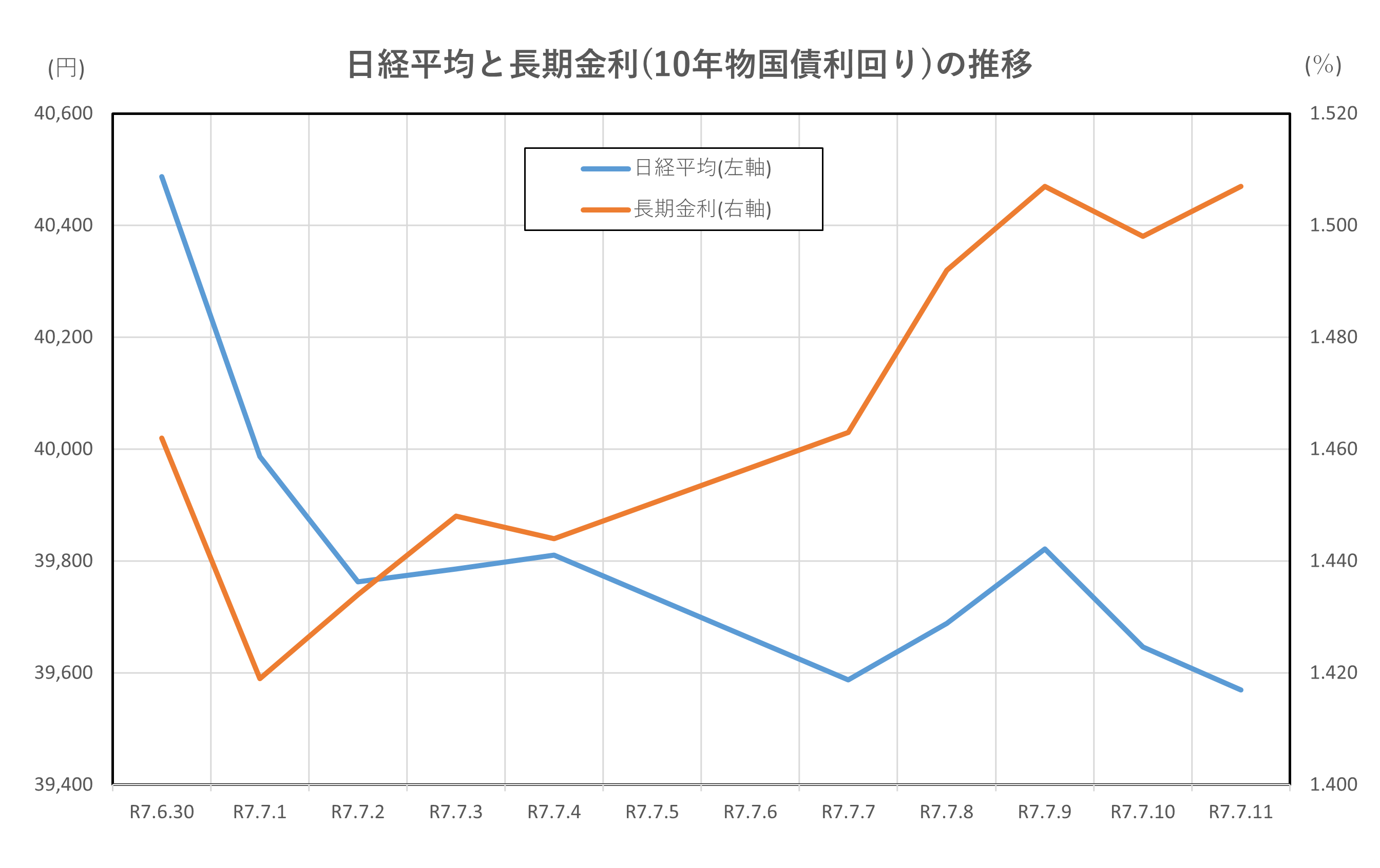

日経平均と長期金利(10年物国債利回り)の推移

日経平均株価は6月末にかけて大きく上昇し、6月30日には年初来高値となる40,852円を記録しました。これは、世界的な株高の流れに加え、日銀による利上げ時期の後ずれ観測が背景にありました。市場では、日銀が急激な金融引き締めに踏み切る可能性は低いとの見方が広がり、企業の資金調達環境が安定するとの期待から株価が押し上げられました。また、自社株買いの継続や、海外投資家の日本株への関心の高まりも株高を支える要因となりました。

一方、日本の長期金利(10年国債利回り)は、同期間に1.42%から1.5%へと緩やかに上昇しました。これは、日銀が金融政策の正常化に向けた議論を進めていることや、インフレ率が徐々に上昇していることを受けて、将来的な利上げの可能性を織り込む動きが出てきたためです。特に、7月に予定されていた日銀の金融政策決定会合を前に、市場では政策変更への警戒感が高まり、債券売りが進みました。

このような金利上昇は、株式市場にとっては一部重しとなりました。実際、7月に入ると日経平均はやや調整局面に入り、7月11日には39,569円まで下落しています 。これは、金利上昇による企業の借入コスト増加懸念や、割高感のある株式への利益確定売りが出たことが背景にあります。特に、成長株や高PER銘柄に対する投資家の慎重姿勢が強まり、株価の上昇ペースが鈍化しました。

また、金利上昇は為替市場にも影響を与え、円高圧力が一時的に強まる場面もありました。円高は輸出企業の業績にマイナス要因となるため、株式市場では自動車や電機などの輸出関連銘柄に売りが出る展開となりました。これも日経平均の調整要因の一つです。

総じて、この期間の日経平均と長期金利の関係は、金融政策の方向性に対する市場の期待と警戒が交錯する中で、互いに影響を及ぼし合う構図となりました。金利が上昇すれば株価にとってはマイナス要因となる一方、株価が高水準を維持すれば、景気回復期待が強まり金利上昇を正当化する材料にもなります。今後もこの相互作用は続くと考えられ、日銀の政策判断や経済指標の発表が両市場に与える影響は、引き続き注視すべきポイントとなるでしょう。

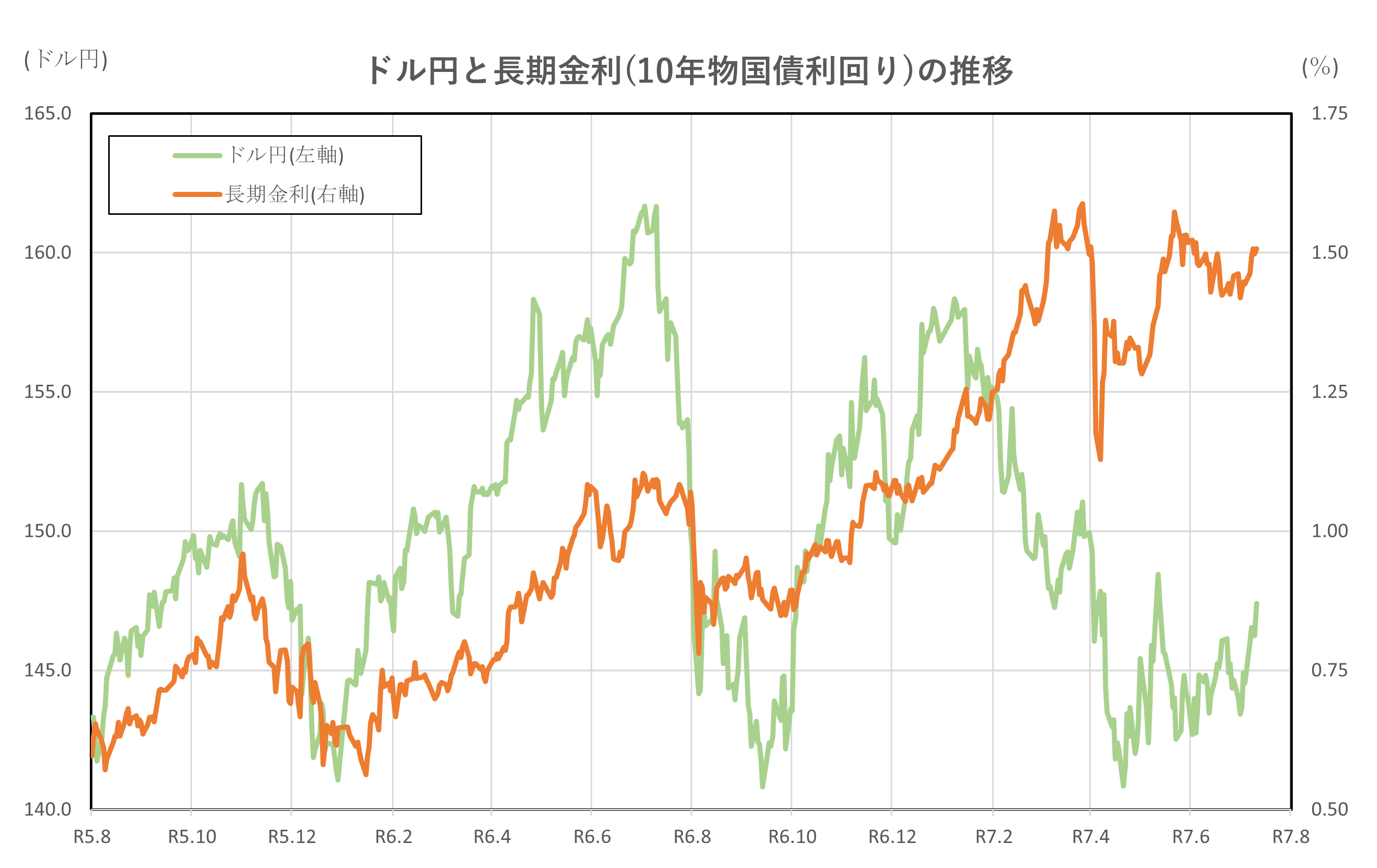

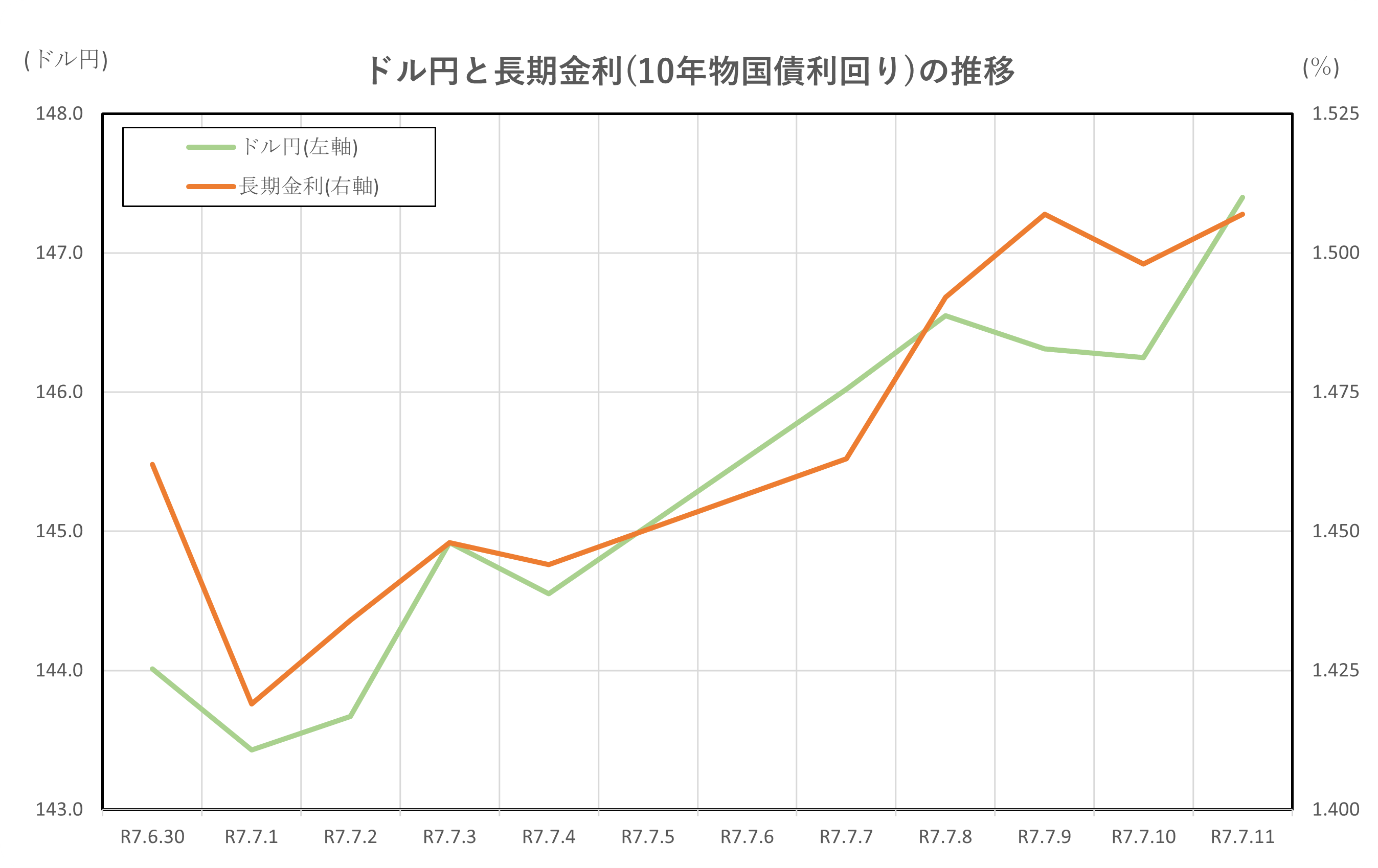

ドル円と長期金利(10年物国債利回り)の推移

2025年6月30日から7月11日にかけてのドル円相場と日本の長期金利(10年国債利回り)は、互いに影響を及ぼし合いながら、金融市場の動向を左右する重要な要素として注目されました。この期間は、日米の金融政策に対する市場の期待や、経済指標の発表、地政学的リスクなどが複雑に絡み合い、為替と金利の連動性が強く意識された局面でした。

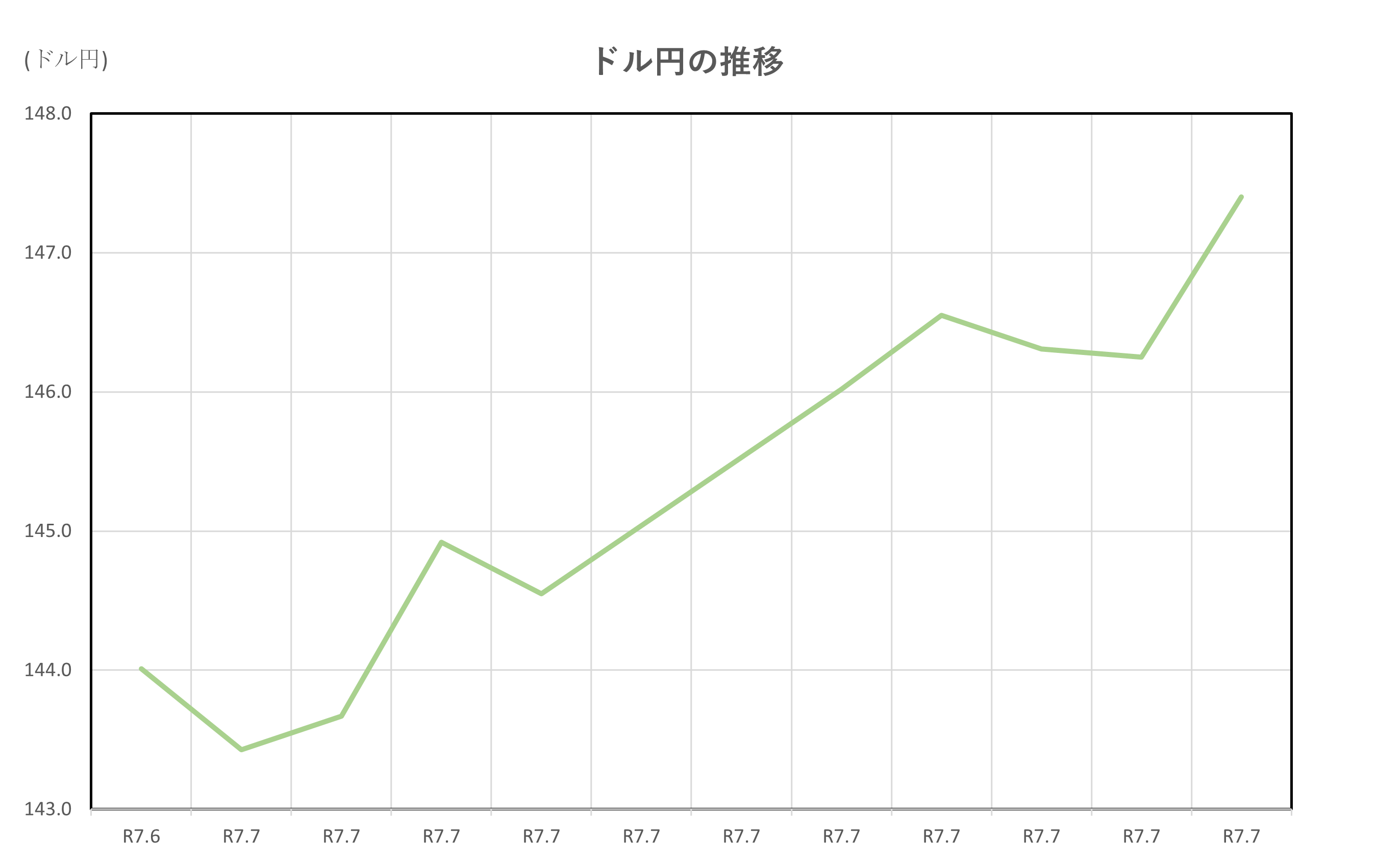

まずドル円相場は、6月末時点で143.79円で取引を開始し、7月11日には145.47円まで上昇する場面が見られました 。この円安ドル高の流れは、米国の雇用統計が市場予想を上回るなど、米経済の底堅さが確認されたことに加え、FRB(米連邦準備制度理事会)の金融政策が「タカ派的」と受け止められたことが背景にあります。米国の利下げ観測が一時的に後退したことで、ドルの金利優位が意識され、ドル買い・円売りが進みました。

一方、日本の長期金利は、同期間に1.42%から1.5%へと緩やかに上昇しました。これは、日銀が金融政策の正常化に向けた議論を進めていることや、インフレ率の上昇傾向が続いていることを受けて、将来的な利上げの可能性を市場が織り込み始めたためです。特に、7月に予定されていた日銀の金融政策決定会合を前に、政策変更への思惑が高まり、債券市場では売りが優勢となりました。

このような金利上昇は、ドル円相場にも影響を与えました。通常、金利が上昇すると通貨の魅力が高まり、円買い要因となるはずですが、今回の局面では、米国の金利上昇幅の方が大きく、日米金利差が拡大したため、円売り・ドル買いの流れが強まりました。つまり、日本の長期金利の上昇は円高要因である一方、米国の金利上昇がそれを上回ることで、結果的に円安が進行する構図となったのです。

また、ドル円相場の変動は、日本の金利政策にも影響を与える可能性があります。円安が進行すると、輸入物価の上昇を通じてインフレ圧力が高まり、日銀が物価目標達成に近づく可能性が出てきます。これにより、日銀が利上げに踏み切るタイミングが早まるとの観測が浮上し、長期金利の上昇を促す要因となります。実際、7月11日には日銀の政策スタンスに対する市場の注目が高まり、金利と為替が同時に動く場面が見られました。

さらに、地政学的リスクや米国の財政政策も両市場に影響を与えました。米中閣僚級協議の進展や、原油価格の上昇などがドル円相場に影響を与える一方、日銀の植田総裁による「ハト派的」な発言が金利上昇の抑制要因となるなど、政策発言や国際情勢が市場のセンチメントを左右しました。

総じて、2025年6月30日から7月11日にかけてのドル円と日本の長期金利の関係は、日米の金融政策の方向性、経済指標の内容、地政学的要因などが複雑に絡み合いながら、互いに影響を及ぼし合う構図となりました。今後もこの相互作用は続くと考えられ、日銀とFRBの政策判断が為替と金利の両市場に与える影響は、引き続き注視すべきポイントとなるでしょう。

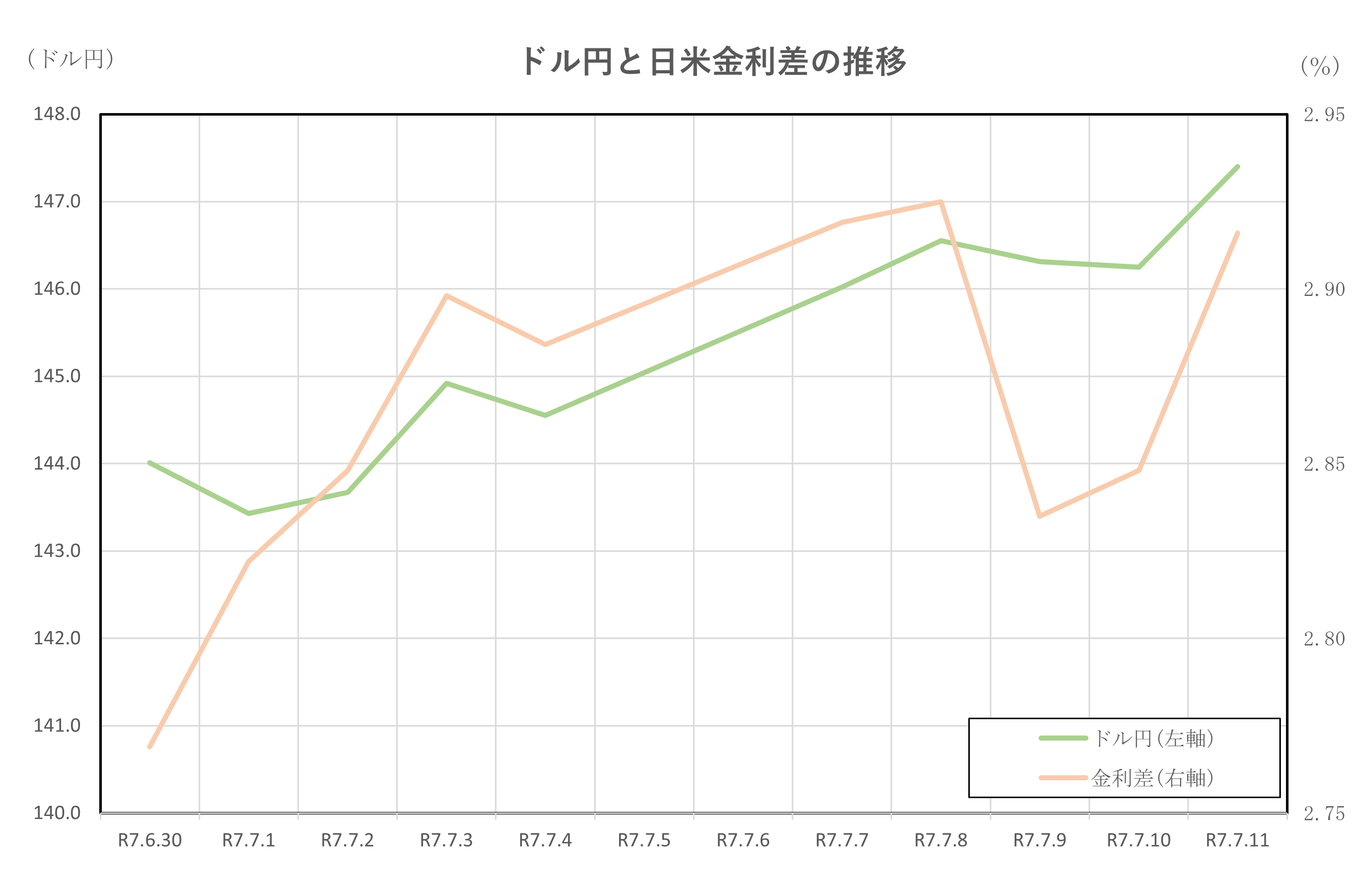

ドル円と日米金利差の推移

2025年6月30日から7月11日にかけて、ドル円相場と日米金利差は互いに影響を及ぼし合いながら、為替市場の方向性を決定づける重要な要因となりました。この期間は、米国の経済指標や金融政策の見通し、日本の金利政策の変化、そして地政学的リスクなどが複雑に絡み合い、ドル円と金利差の連動性が強く意識された局面でした。

まずドル円相場は、6月30日時点で143.79円で取引を開始し、7月11日には145.47円まで上昇しました。この円安ドル高の流れは、米国の雇用統計が市場予想を上回るなど、米経済の底堅さが確認されたことに加え、FRB(米連邦準備制度理事会)の金融政策が「タカ派的」と受け止められたことが背景にあります。米国の利下げ観測が一時的に後退したことで、ドルの金利優位が意識され、ドル買い・円売りが進みました。

このようなドル高の動きは、日米金利差の拡大と密接に関係しています。米国の10年国債利回りはこの期間に4.23%から4.416%へと上昇し、日本の10年国債利回りも1.42%から1.5%へと上昇しましたが、米国の上昇幅の方が大きかったため、金利差は拡大しました 。この金利差の拡大は、為替市場においてドルの魅力を高め、円安圧力を強める要因となりました。

一方で、日本の長期金利の上昇は、円高要因として働く可能性もあります。日銀が金融政策の正常化に向けた議論を進めていることや、インフレ率の上昇傾向が続いていることを受けて、将来的な利上げの可能性を市場が織り込み始めたためです。しかし、日銀のスタンスは依然として慎重であり、金利上昇は限定的でした。このため、日米金利差の拡大が続き、ドル円相場は円安方向に振れました。

また、ドル円相場の変動は、日米金利差の見通しにも影響を与えます。円安が進行すると、輸入物価の上昇を通じて日本国内のインフレ圧力が高まり、日銀が物価目標達成に近づく可能性が出てきます。これにより、日銀が利上げに踏み切るタイミングが早まるとの観測が浮上し、長期金利の上昇を促す要因となります。つまり、為替の動きが金利政策に影響を与え、それが再び金利差を通じて為替に跳ね返るという、相互作用の構図が形成されているのです。

さらに、地政学的リスクや米国の財政政策も両市場に影響を与えました。米中閣僚級協議の進展や、原油価格の上昇などがドル円相場に影響を与える一方、日銀の植田総裁による「ハト派的」な発言が金利上昇の抑制要因となるなど、政策発言や国際情勢が市場のセンチメントを左右しました。

総じて、2025年6月30日から7月11日にかけてのドル円と日米金利差の関係は、日米の金融政策の方向性、経済指標の内容、地政学的要因などが複雑に絡み合いながら、互いに影響を及ぼし合う構図となりました。今後もこの相互作用は続くと考えられ、日銀とFRBの政策判断が為替と金利の両市場に与える影響は、引き続き注視すべきポイントとなるでしょう。

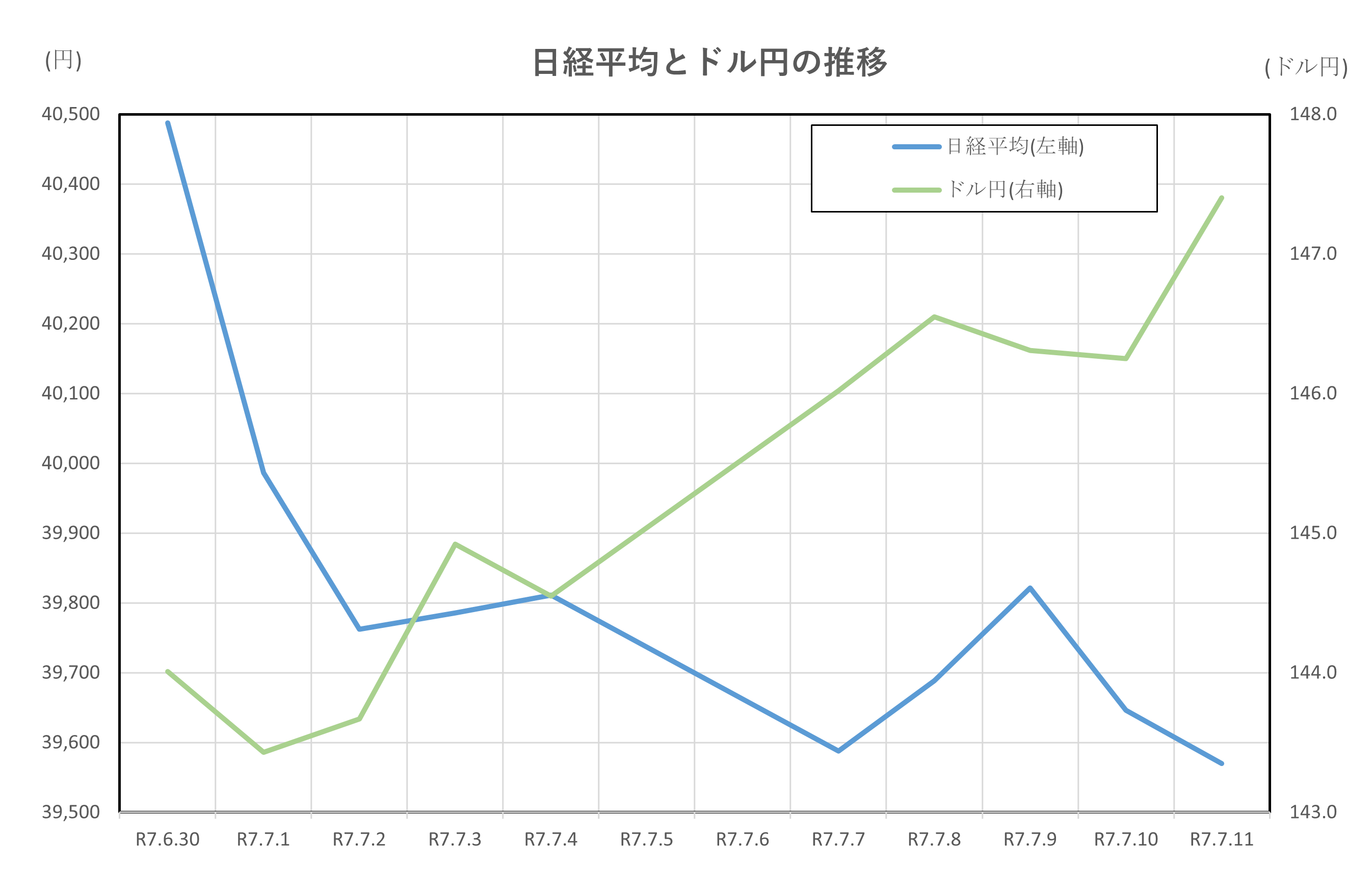

日経平均とドル円の推移

2025年6月30日から7月11日にかけて、日経平均株価とドル円相場は互いに影響を及ぼし合いながら、金融市場の動向を左右する重要な指標として注目されました。この期間は、米国の経済指標や金融政策、日本の金利政策、そして地政学的リスクなどが複雑に絡み合い、株式市場と為替市場の連動性が強く意識された局面でした。

まず日経平均株価は、6月30日に年初来高値となる40,852円を記録しましたが、その後は調整局面に入り、7月11日には39,569円まで下落しました 。この株価の変動には、為替市場の動きが大きく影響しています。特にドル円相場が円安方向に進行したことが、輸出関連銘柄の業績期待を高め、株価を一時的に押し上げる要因となりました。

ドル円相場は、6月末時点で143.79円で取引を開始し、7月11日には145.47円まで上昇しました 。この円安ドル高の流れは、米国の雇用統計が市場予想を上回るなど、米経済の底堅さが確認されたことに加え、FRB(米連邦準備制度理事会)の金融政策が「タカ派的」と受け止められたことが背景にあります。米国の利下げ観測が一時的に後退したことで、ドルの金利優位が意識され、ドル買い・円売りが進みました。

円安は日本の輸出企業にとっては追い風となり、特に自動車や電機などのグローバル企業の株価を押し上げる要因となります。実際、6月末から7月初旬にかけては、こうした銘柄が日経平均を支える構図となりました。しかし、円安が進みすぎると、輸入コストの増加による企業収益の圧迫や、消費者物価の上昇による景気への悪影響が懸念されるため、株式市場では一定の警戒感も広がりました。

また、ドル円相場の変動は、海外投資家の日本株への投資スタンスにも影響を与えます。円安が進むと、円建て資産の価値が相対的に下がるため、海外投資家にとっては日本株の割安感が強まり、投資意欲が高まる傾向があります。これが株高要因となる一方で、為替リスクを警戒する動きもあり、ドル円の急激な変動は株式市場の不安定要因にもなり得ます。

さらに、日経平均の動向がドル円相場に影響を与える場面も見られました。株価が大きく上昇すると、日本経済の先行きに対する楽観的な見方が強まり、円買い要因となることがあります。逆に、株価が下落すると、リスク回避の動きから円買いが進むケースもあります。ただし、今回の期間では、米国の金利上昇によるドル買い圧力が強く、円買いの動きは限定的でした。

総じて、2025年6月30日から7月11日にかけての日経平均とドル円の関係は、日米の金融政策の方向性、経済指標の内容、地政学的要因などが複雑に絡み合いながら、互いに影響を及ぼし合う構図となりました。今後もこの相互作用は続くと考えられ、日銀とFRBの政策判断が為替と株式市場の両方に与える影響は、引き続き注視すべきポイントとなるでしょう。

まとめ

2025年6月30日から7月11日にかけての金融市場では、日経平均株価、ドル円相場、そして日米の長期金利が複雑に絡み合いながら、互いに影響を及ぼし合う展開が続きました。米国の経済指標が堅調だったことから、FRBの利下げ観測が後退し、米長期金利が上昇。これに対して日本の長期金利も緩やかに上昇したものの、日米金利差は拡大し、ドル円は円安方向へと進みました。

円安は日本の輸出企業にとって追い風となり、日経平均は一時的に年初来高値を更新するなど堅調な動きを見せましたが、金利上昇による企業収益への懸念や割高感から、株価は徐々に調整局面へと移行しました。また、ドル円の上昇は日銀の金融政策にも影響を与え、インフレ圧力の高まりを通じて利上げの可能性を市場が意識する展開となりました。

このように、為替、金利、株価はそれぞれが独立して動いているようでいて、実際には密接に連動し、相互に影響を与え合っています。特に日米の金融政策の方向性が市場全体のセンチメントを左右する中で、今後もこれらの指標の動向には注意が必要です。投資判断を行う際には、単一の指標だけでなく、複数の市場の相関関係を踏まえた分析がますます重要になってくるでしょう。

8月初めに、7月末までをまとめて、お知らせ致します。